- Kontrakty na Nasdaq 100 tracą ponad 2%, S&P 500 spada o 1,2%, a Dow Jones o blisko 0,7%, a najmocniej przed otwarciem giełdy w USA tracą spółki wzrostowe i technologiczne.

- Rynek wycenia już łącznie 50 pb podwyżek stóp Fed do grudnia, podczas gdy dwa tygodnie wcześniej oczekiwano tylko jednej podwyżki o 25 pb.

- Wyprzedaż ma globalny charakter, bo pod presją znalazły się również giełdy w Europie i Azji, a wraz z nimi ropa oraz metale szlachetne.

- Kluczowym wydarzeniem tygodnia będzie piątkowy odczyt PCE, który według ekonomistów może wzrosnąć do 4,1%, czyli ponad dwukrotnie powyżej celu Fed.

- Kontrakty na Nasdaq 100 tracą ponad 2%, S&P 500 spada o 1,2%, a Dow Jones o blisko 0,7%, a najmocniej przed otwarciem giełdy w USA tracą spółki wzrostowe i technologiczne.

- Rynek wycenia już łącznie 50 pb podwyżek stóp Fed do grudnia, podczas gdy dwa tygodnie wcześniej oczekiwano tylko jednej podwyżki o 25 pb.

- Wyprzedaż ma globalny charakter, bo pod presją znalazły się również giełdy w Europie i Azji, a wraz z nimi ropa oraz metale szlachetne.

- Kluczowym wydarzeniem tygodnia będzie piątkowy odczyt PCE, który według ekonomistów może wzrosnąć do 4,1%, czyli ponad dwukrotnie powyżej celu Fed.

Wall Street wchodzi w sesję pod presją wyraźnej realizacji zysków, a centrum przeceny ponownie stanowi sektor technologiczny. Kontrakty na Nasdaq 100 spadają o ponad 2%, ponieważ rynek zaczyna kwestionować, czy rajd spółek AI da się utrzymać przy rosnących oczekiwaniach na podwyżki stóp Fed. Inwestorzy coraz mocniej obawiają się, że droższy pieniądz uderzy w firmy finansujące ogromne wydatki na sztuczną inteligencję długiem.

Micron i PCE - test dla siły rynku?

- Rynek wycenia już łącznie 50 pb podwyżek stóp Fed do grudnia, podczas gdy dwa tygodnie wcześniej oczekiwano tylko jednej podwyżki o 25 pb.

- Największym problemem dla szeroko pojętego AI trade są wysokie wyceny po silnym wzroście oraz obawa, że finansowanie infrastruktury AI stanie się znacznie droższe.

- Presja dotyka także półprzewodników, mimo że indeks SOX jeszcze dzień wcześniej osiągnął rekordowy poziom.

- W poprzedniej sesji mocno traciły także Alphabet, Meta, Microsoft i Amazon, co potwierdza szerszą realizację zysków w megacapach.

- Rynek obserwuje sytuację wokół Iranu, ale na ten moment głównym źródłem stresu pozostają stopy procentowe i wyceny, a nie geopolityka. Kluczowym wydarzeniem tygodnia będzie piątkowy odczyt PCE, który według ekonomistów może wzrosnąć do 4,1%, czyli ponad dwukrotnie powyżej celu Fed.

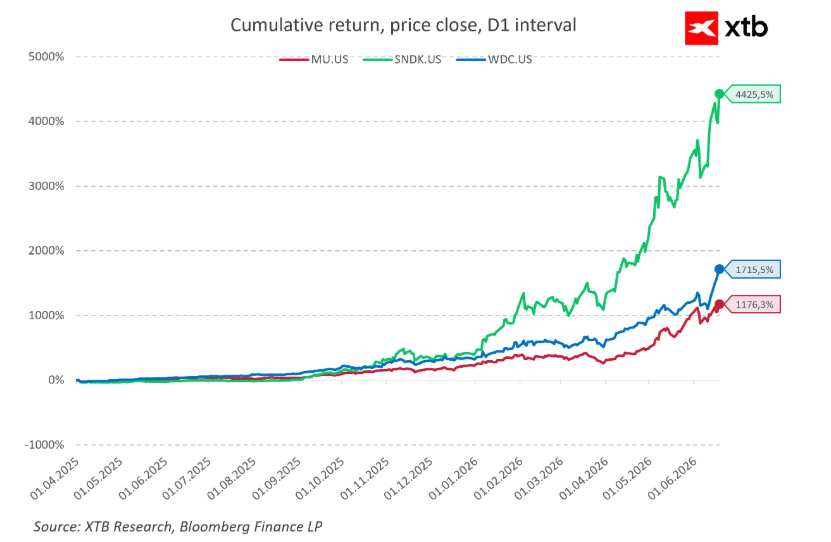

Wyniki Microna - jednego z największych obok SanDisk beneficjentów hossy układów pamięci publikowane po sesji w USA we środę mogą być ważnym testem dla sentymentu wobec pamięci i chipów AI. Dodatkowy niepokój wywołał SpaceX, który po mocnym IPO sięgnął po rynek długu mimo strat netto rok wcześniej - akcje wymazały większość wzrostów od IPO z 12 czerwca. Wykres poniżej pokazuje astronomiczne wręcz stopy zwrotu jakie wygenerowały akcje kluczowych spółek z rynku układów pamięci od 1 kwietnia 2025 roku.

Źródło: xStation5

Wykres US100 (interwał D1)

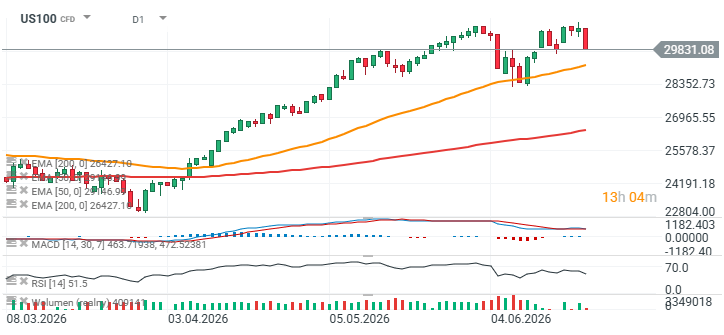

Część presji spadkowej na rynku akcji pochodzi prawdopodobnie z tzw. rebalancingu portfeli przed końcem czerwca. W jednej z analiz JP. Morgan wskazywał, że fundusze mogą sprzedawać w najbliższym czasie akcje warte ponad 100 miliardów dolarów. Co istotne spadki ruszyły chwilę po tym jak indeks zbliżył się do rekordów w pobliżu 31,000 punktów, formując potencjalną formację podwójnego szczytu. Jeśli korekta 1:1 miałaby się wydarzyć niewykluczony jest test okolic 28,000 punktów. Z drugiej strony wsparciem momentum mogłaby okazać się średnia EMA50 (pomarańczowa linia), przy 29,200 punktów.

Źródło: xStation5

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

Co steruje dzisiaj rynkami❓(03.08.2026)

Pokój w zatoce: Nadzieje a Rzeczywistość

Komentarz giełdowy: Rewizje wyników rozpędzają wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.