Rynki od kilku kwartałów poruszają się już niemal wyłącznie w oparciu o sentyment oraz perspektywy wobec branży AI. Opinie na temat zasięgu wzrostów oraz potencjalnych wycen z czasem zaczynają być coraz bardziej skrajne wśród inwestorów i analityków.

Coraz wyraźniej widać rozwarstwienie między zwolennikami AI, którzy widzą niemal niewyczerpane możliwości rozwoju oferowane przez nową technologię, a przeciwnikami, którzy coraz głośniej ostrzegają przed irracjonalnością wycen.

Jak zrozumieć rewolucję AI i czy jest to w ogóle możliwe? A jeśli tak, to czy możemy wskazać moment, w którym zrealizować mogą się marzenia - lub najgorsze koszmary rynków?

Światełko w tunelu

Główne indeksy giełdy amerykańskiej, a w szczególności akcje wielu spółek technologicznych, mają za sobą wzrost o iście bezprecedensowej skali, która rywalizować może obecnie tylko z hiperbolicznymi zwyżkami w trakcie bańki „dot-com”. Dziś jednak największe wzrosty nie należą do startupów czy niewielkich spółek bez realnych perspektyw monetyzacji nowej technologii – liderami są konglomeraty technologiczne, których kapitalizacja wielokrotnie przewyższa cały indeks z okolic przełomu wieków. Sam ten fakt wskazuje, że trzeba dwa razy zadać sobie pytanie o racjonalność obecnych wycen.

Dzisiejsze wyceny to prosta funkcja oparta o oczekiwania oraz pozostały czas do ich realizacji. Oczekiwania te jednak mogą przyprawić o zawrót głowy, ponieważ nawet w segmentach rynku, w których są one empirycznie mierzalne, pozostają bez precedensu.

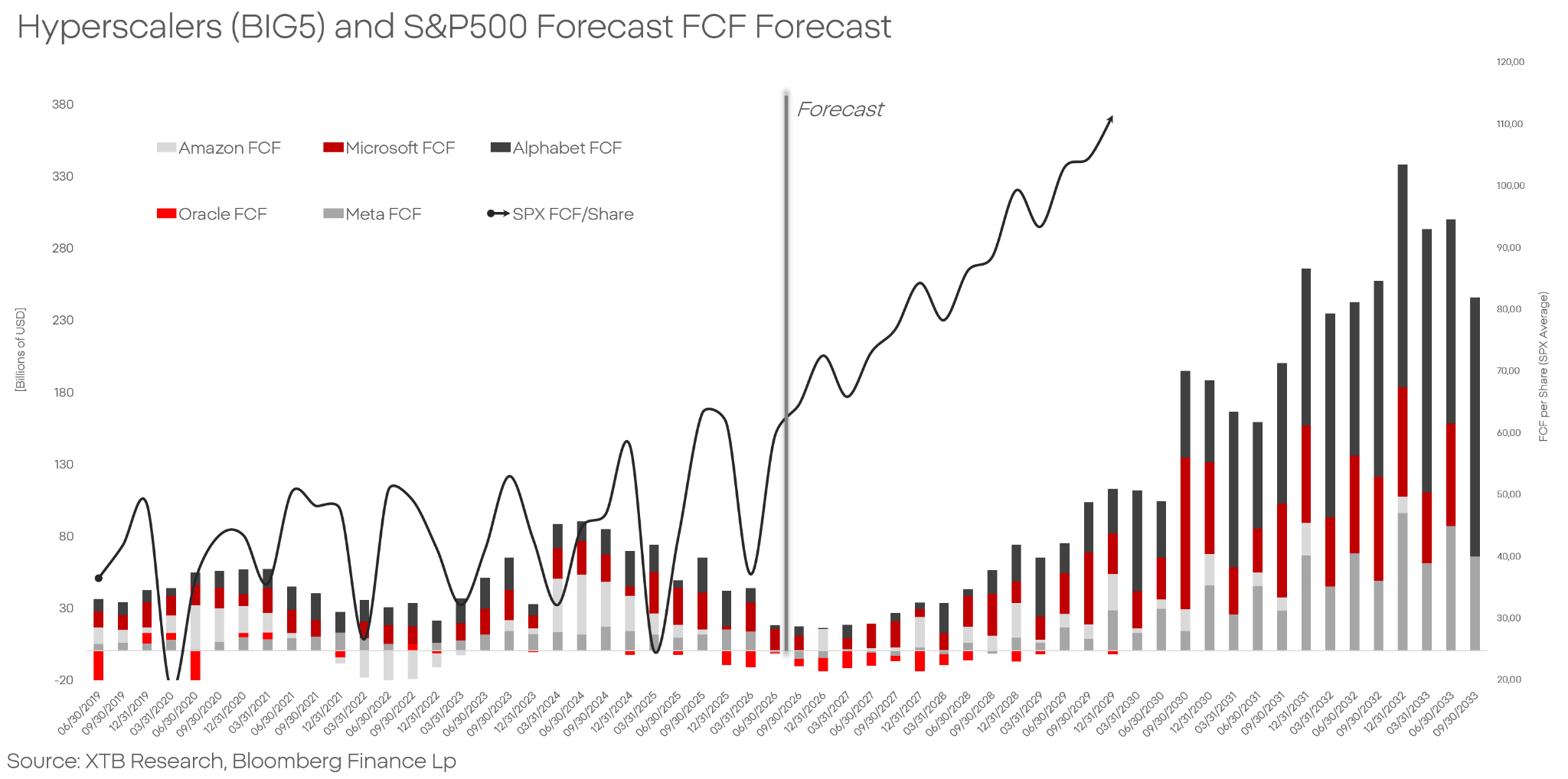

Prognozy wolnych przepływów pieniężnych dla spółek Hyperscale oraz S&P500 na podstawie danych Bloomberg Finance (2018-2031)

Agregując oczekiwania analityków dzięki danym Bloomberg, można wskazać, że rynek obecnie wycenia, iż (łączne) przepływy pieniężne spółek „hyperscale” wzrosną w 2031 roku o ok. 280% względem szczytów z 2024 roku.

Szanse

Nie każdy boom to bańka, ale każdą bańkę poprzedza boom - jak jest tym razem?

Głównym motorem napędowym rewolucji AI nie mają być same modele LLM i popularne chatboty, takie jak ChatGPT, Claude, Gemini czy Perplexity. Są to imponujące narzędzia, ale ich zdolność do generowania wartości dodanej dla gospodarki jest ograniczona. Kluczowe jest stworzenie silnika wzrostu, który będzie napędzał się sam i budował coraz dłuższy łańcuch wartości, najlepiej w nieskończoność.

Rewolucja AI ma być w istocie rewolucją tzw. agentów AI. Nie są to tylko czaty odpowiadające na zapytania użytkownika, lecz półautonomiczne oprogramowanie korzystające z architektury oraz rozwiązań LLM.

Potencjał agenturalnego AI leży w nadziei, że możliwe będzie tworzenie nie tylko coraz lepszych agentów, ale również całych, coraz większych zespołów, które będą pracować autonomicznie, błyskawicznie i bez przerwy. Oznacza to obniżenie kosztów wielu zadań niemal do zera, co ma umożliwić nie tyle wzrost efektywności kosztowej, ile stworzenie zupełnie nowych łańcuchów wartości.

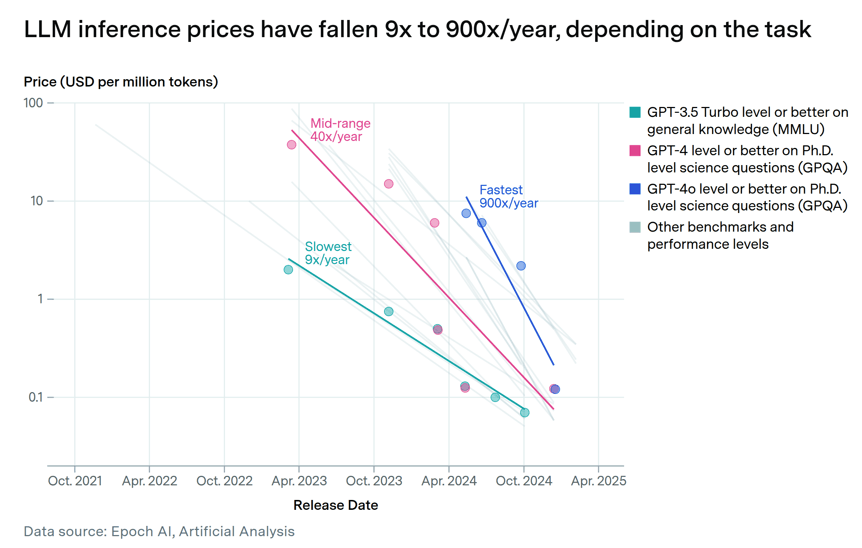

Jest to największa obietnica AI, a jednocześnie jej pierwsza przeszkoda. Słowem kluczem w poprzednim akapicie jest „do zera” - aby architektura ta mogła działać, tokeny (będące jednostką pracy AI) muszą być tańsze. Dużo tańsze.

Koszt operacji obliczeniowych dla wybranych zadań wg. Badań Epoch AI i Artificial Analysis

Źródło: Epoch AI, Artificial Analysis

Podaż tokenów kontrolują centra danych, które udostępniają algorytmom moc obliczeniową. Więcej mocy oznacza więcej tokenów AI, co obniża ich ceny.

Powyżej pewnego progu przyrostu mocy obliczeniowej zachodzi zjawisko efektu skali, w którym produkcja rośnie szybciej od nakładów w wyniku większej efektywności. Stąd nazwa „hyperscale” dla głównych graczy na tym rynku (tzw. Top 5) - z uwagi na to, że dążą oni do uczynienia rewolucji AI rzeczywistością za pomocą efektu skali o bezprecedensowym rozmachu.

W połączeniu z możliwościami kreacji nowych łańcuchów wartości, integracji oraz skalowania rozwiązań daje to dźwignię operacyjną tak ogromną, że korzyści mają rosnąć niemal w nieskończoność - co ma uzasadniać wysokie oczekiwania rynku.

Ryzyko

Ryzyka pojawiają się już po stronie mechanizmów rynkowych, które mają wspierać i uzasadniać popyt na rozwiązania AI. Jednym z nich jest konkurencja.

Jeśli koszt tokenów ma spadać niemalże do zera, a wartością ma być usługa na bazie rozwiązań opartych o agentów, to nic nie powstrzymuje rynku od tworzenia setek, tysięcy lub milionów niemal identycznych rozwiązań agenturalnych - tak duża konkurencja oznacza sprowadzenie marż blisko zera.

Nie byłoby to problemem, gdyby nie punkt wyjścia: obecne wyceny sugerują, że rynek widzi niemal każdą spółkę zaangażowaną w rewolucję jako quasi-monopolistę. Jest to nie tyle mało prawdopodobne, co niemożliwe.

Dodatkowo inwestycje w AI są bez precedensu pod względem kosztu i skali, co wymaga równie bezprecedensowego finansowania. Kredytodawcy oraz inwestorzy oczekują stóp zwrotu, które mogą okazać się znacznie niższe od prognozowanych.

Rewolucja AI niemal na wszystkich płaszczyznach operuje w trybie „dwóch prędkości”.

Segment, który radzi sobie świetnie, ma przed sobą świetlane perspektywy i realnie działa, oraz drugi, który obecnie znajduje się na drodze do niemal nieuniknionego bankructwa. Każda strona rynku widzi tylko te fragmenty, które pasują do jej tezy inwestycyjnej, ale obie strony istnieją obok siebie i są ze sobą głęboko powiązane.

Pierwszym objawem tej dywergencji jest podział na “segmenty” AI:

- „Wystarczająco dobrą”, czyli starsze modele LLM oraz te typu open-source.

- „Krańcową” (ang. frontier), czyli modele, które w danym momencie są najlepsze (np. ChatGPT 5.5+, Fable/Mythos).

Ta pierwsza staje się coraz tańsza, a ta druga coraz lepsza - ale też znacznie droższa. Tak kosztowna, że coraz częściej dochodzi do głośnych przypadków ograniczania wdrożeń AI ze względu na koszty, co jest sprzeczne z elementarną funkcją modeli sztucznej inteligencji.

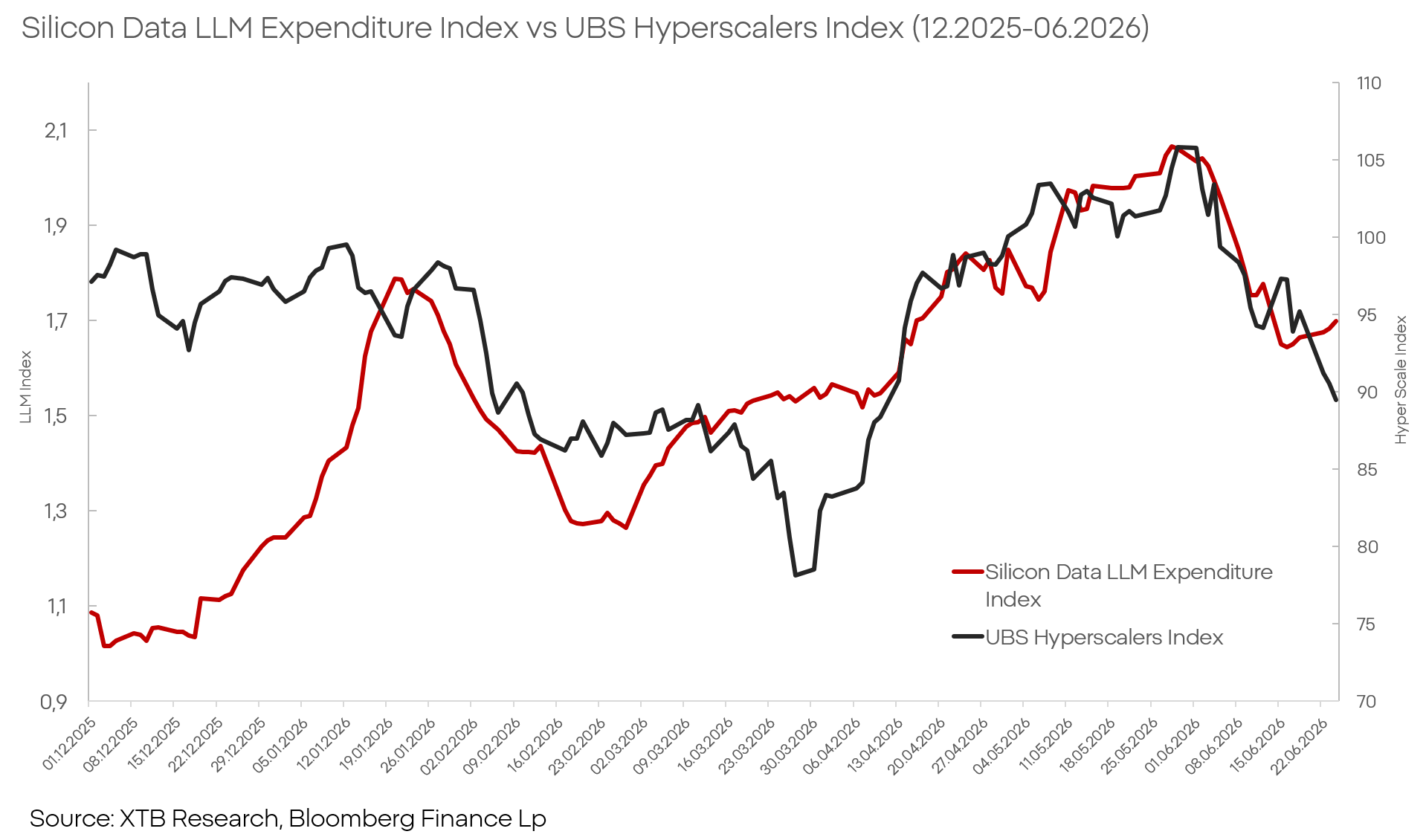

Silicon Data - Indeks wydatków na AI vs Indeks Hyperscalerów UBS (12.2025-06.2026)

Ten problem już dziś ciąży na wycenach i jest w czasie rzeczywistym dyskontowany przez rynek. Pokazują to odczyty m.in. Silicon Data – podmiotu sprzedającego dostęp do danych niepublicznych. Ich estymaty wskazują, że w ostatnich dniach można zaobserwować spadek wydatków firm na AI. Nie oznacza to, że przedsiębiorstwa używają go mniej, ale prawdopodobnie wskazuje właśnie na przechodzenie z inteligencji „krańcowej” na tę „wystarczająco dobrą”. Nie świadczy to o inherentnych problemach technologii, lecz o błędnych wycenach i prognozach.

Ruch ten prawdopodobnie jest tymczasowy i rynek musi zaadaptować się do nowych modeli i przepływów pracy (workflow), jednak ten powtarzający się spadek wskazuje na strukturalny problem ze scenariuszem zdyskontowanym przez inwestorów.

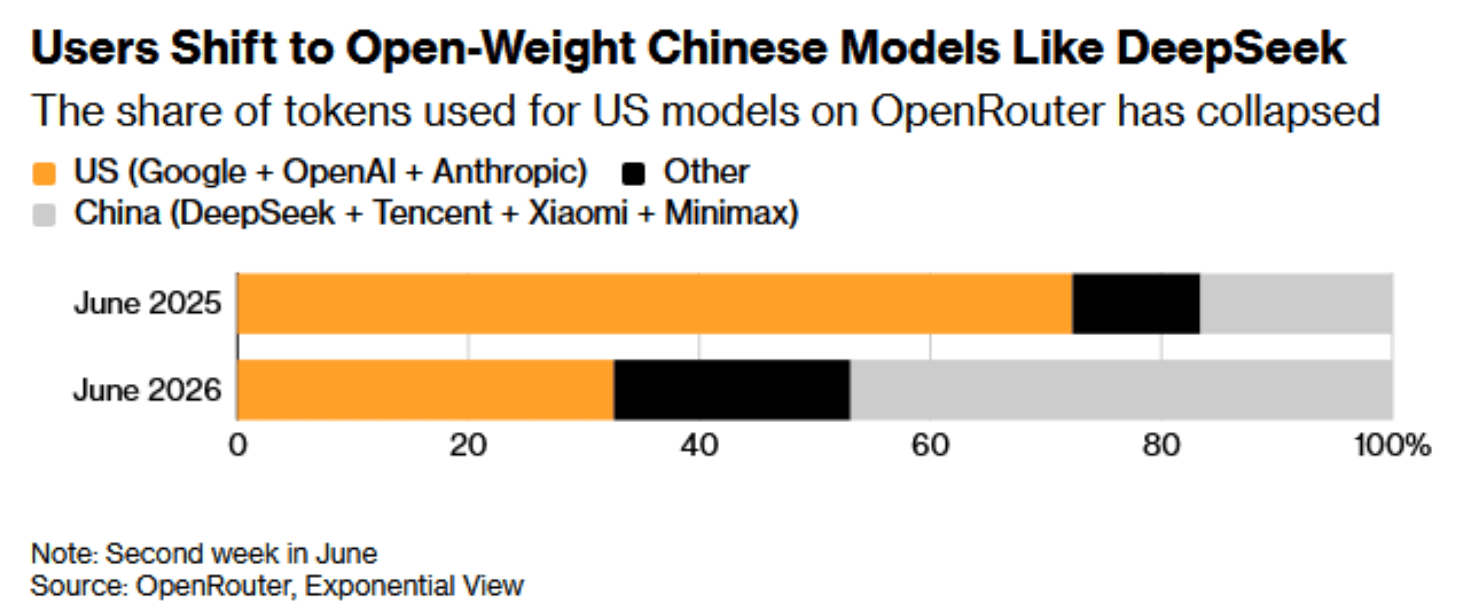

Zmiana w udziale modeli “Open-Source” wg. Platformy “OpenRouter”

Źródło: Bloomberg Finance Lp

Już dziś widoczna jest presja ze strony modeli open source, co pozbawia przychodów laboratoria „frontier”, takie jak OpenAI czy Anthropic, oraz znacznie ogranicza zasadność wydatków na centra danych.

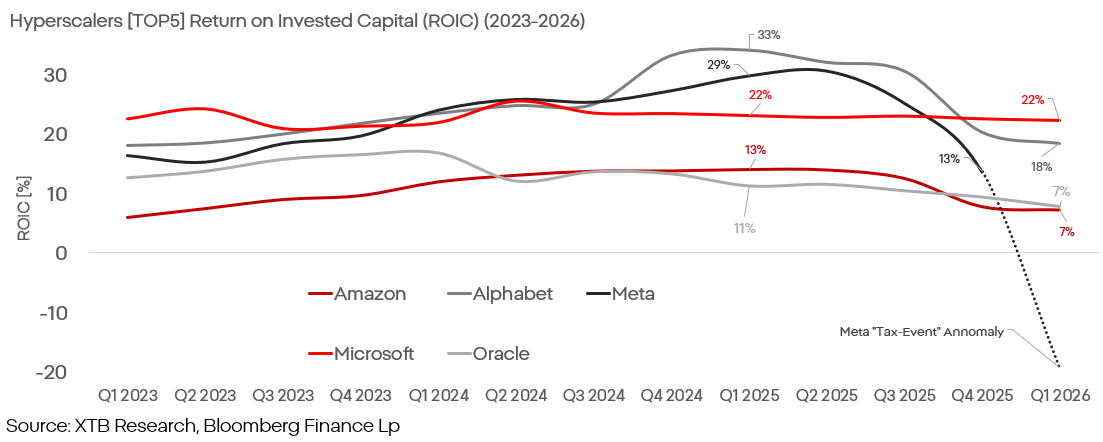

Spółki Hyperscale: Zwrot z zainwestowanego kapitału (ROIC) w latach 2023-2026

Stopa zwrotu z inwestycji (ROIC) również nie napawa optymizmem i obecnie wykazuje wyraźny spadek na (niemal) całej szerokości rynku.

Dodatkowo, spółki SaaS, które na fali upowszechniania się rozwiązań AI miały stracić uzasadnienie dla swojego modelu biznesowego, mimo głębokich przecen nie wykazują pogorszenia jakości przychodów ani tempa wzrostu. Bezpośrednio uderza to w założenia rynku o tym kto i w jakim stopniu skorzysta/straci na AI.

To wszystko dzieje się w cieniu ogromnego problemu infrastruktury w USA, które to bez zważania na ryzyko i koszty dążą do statusu zwycięzcy wyścigu AI. Według analiz EIA i Bloomberg sprzedaż energii elektrycznej w USA ma wzrosnąć do ok. 48 terawatogodzin w 2032 roku i za 70% całego wzrostu zapotrzebowania na prąd w tym okresie mają odpowiadać centra danych. Oznacza to, że USA będzie potrzebować dodatkowych 450–600 gigawatów mocy w swojej sieci, aby zaspokoić zapotrzebowanie planowanych centrów danych i powiązanej infrastruktury.

Obecnie USA ma do dyspozycji ok. 1,4 Terawatów a w budowie jest ok. 500 gigawatów. Nie oznacza to jednak sytuacji pod kontrolą, jakiekolwiek opóźnienia w dodawaniu mocy oznaczają dotkliwe niedobry, a sam bilans będzie poruszał się w dwie strony w wyniku wycofywania i zamykania starych elektrowni węglowych. Warto też przypomnieć że blisko 80% projektów energetycznych w USA to źródła odnawialne - które mimo niskich kosztów i emisji - będą generować ogromne fluktuacje w ilość dostępnej mocy.

Zagrożenia

Największym źródłem zagrożenia dla rynku są jego własne oczekiwania. Problem z nimi nie polega na niezbywalnych ograniczeniach technologii LLM (choć takie też występują). Oczekiwania rynku są wadliwe, bo zakładają nie tyle jeden pozytywny scenariusz, co szereg optymistycznych wydarzeń następujących po sobie. Nie jest to niemożliwe, ale z każdym kolejnym etapem staje się coraz mniej prawdopodobne.

Jest to szczególnie problematyczne z uwagi na fakt ekstremalnej koncentracji ekspozycji. Same tylko spółki „hyperscale” to ponad 15% indeksu S&P 500, MAG7 to już ponad 30%, a biorąc pod uwagę cały sektor technologii, półprzewodników, AI i komunikacji, prawie 50% głównego indeksu to bezpośrednio lub pośrednio spółki zależne od AI. Dla porównania, u szczytu bańki dot-com było to ok. 35%. Dziś inwestowanie w szeroki amerykański rynek nie jest już inwestycją w tamtejszą gospodarkę czy konsumenta, a inwestycją w AI. Oznacza to, że wielu pasywnych inwestorów i funduszy nieświadomie lub nawet wbrew woli posiada ekspozycję na ten sektor.

Widać to na przykładzie ubezpieczycieli. Według analiz Reutersa ubezpieczyciele stanowią już niemal połowę popytu na rynku prywatnego długu - to wzrost udziału o ponad 100% w ciągu 10 lat. Ubezpieczyciele i fundusze emerytalne muszą kupować instrumenty o podwyższonym stopniu ryzyka w wyniku kombinacji czynników, takich jak regulacje, koniunktura rynkowa czy polityka monetarna.

Branża finansowa nie ma jednak zamiaru zmieniać warunków rynkowych lub zwiększać transparentności - wręcz przeciwnie. BlackRock oficjalnie ogłosił, że będzie rozbudowywać inicjatywy oraz fundusze, które mają kierować oszczędności oraz składki emerytalne Amerykanów w stronę sektora private, co docelowo oznacza dziś AI. Aktywa emerytalne nie są bez znaczenia nawet w obliczu gigantycznej skali rynku, wartość kont IRA na koniec 2025 roku szacowana jest na ok. 19 bilionów dolarów. Donald Trump był osobiście zaangażowany w deregulację sektora finansowego, która ma to umożliwić.

Jeśli plan dostarczenia płynności na rynek coraz bardziej ryzykownego i nie-transparentnego długu oraz akcji za pomocą oszczędności emerytalnych zostałby zrealizowany choćby częściowo, to rynki może czekać hossa spółek technologicznych (oraz powiązanych), która przyćmi dotychczasowy rajd. Jednocześnie postawi to świat w obliczu potencjalnego kryzysu, który można będzie porównywać już nie do 2008 roku, a do 1929.

Scenariusz bazowy

Poza wyceną nadmiernej konsolidacji branży AI w przyszłości, rynek popełnia dwa inne powiązane ze sobą błędy, które są równie szkodliwe.

Po pierwsze, rozróżnia podmioty jedynie na podstawie branży lub segmentu i na tej podstawie determinuje, czy są to „zwycięzcy”, czy „przegrani”.

Po drugie, rynek nie tylko przykłada obecnie większą wagę do korzyści z nowej technologii niż do potencjalnego ryzyka, ale inwestorzy nie dostrzegają ewidentnej koncentracji – zarówno benefitów, jak i zagrożeń. Opinia publiczna widzi w rewolucji AI pociąg, który zabierze nas w świetlaną przyszłość lub wykolei się, ciągnąc za sobą w przepaść światową gospodarkę. Jednak rewolucja ta przypomina bardziej kilka wozów – każdy z nich ciągnie ten sam ładunek, ale w innym kierunku.

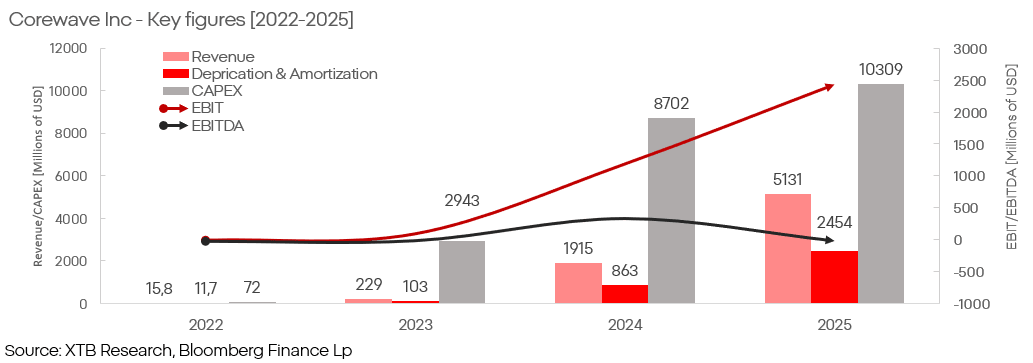

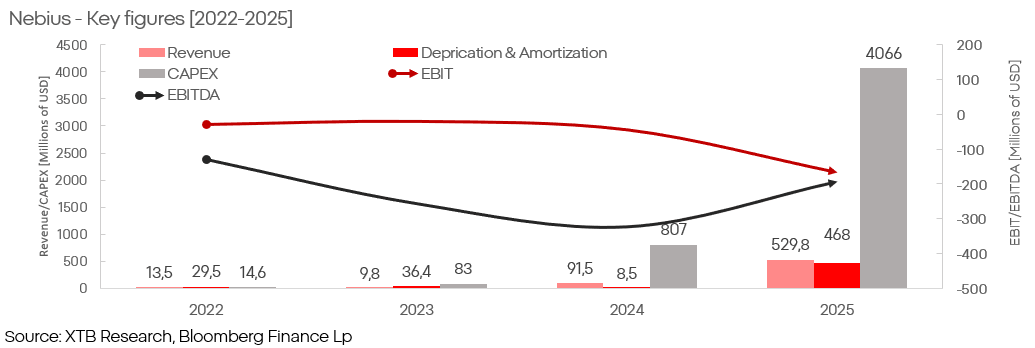

Obecnie najsłabszym ogniwem w całym ekosystemie AI są jego fundamenty, czyli początek wspomnianego wcześniej łańcucha wartości. Mowa tu głównie o laboratoriach „frontier”, takich jak OpenAI oraz Anthropic, oraz o tzw. „neocloudach”, jak CoreWeave czy Nebius. Spółki te stoją obecnie w obliczu zabójczej kombinacji wysokich kosztów finansowania oraz potencjalnie najtrudniejszej ścieżki do monetyzacji.

Coreweave oraz Nebius - Kluczowe dane finansowe (2022-2025)

Na przykładzie dwóch największych spółek z segmentu „neo-cloud” można wskazać, dlaczego są one obecnie najbardziej prawdopodobnymi przegranymi wyścigu o monetyzację AI – podmioty te opierają się na modelu biznesowym, który nie ma sensu już na etapie fundamentalnych założeń. Spółki te zajmują się, w skrócie, wynajmowaniem mocy obliczeniowej ze swoich centrów danych.

Oznacza to, że muszą podejmować gigantyczne inwestycje, ale bez finansowania, przepływów pieniężnych większych podmiotów czy nadziei na monetyzację wysokomarżowych produktów opartych na AI. Mogą przetrwać w długim terminie tylko przy założeniu permanentnego niedoboru mocy obliczeniowej, co jest niemożliwe i stoi w sprzeczności z większością założeń branży. Ich obecne istnienie zależy w pełni od finansowania coraz większych i bezproduktywnych nakładów CAPEX, które ledwo kompensują deprecjację aktywów.

W kontekście OpenAI i Anthropic dobrym punktem wyjścia są koszty samego treningu modeli. Choć nie są one dokładnie znane, szacuje się je na setki milionów dolarów w przypadku starszych wersji oraz wiele miliardów dla każdego kolejnego modelu „krańcowego”. Na podstawie obecnych przecieków dotyczących przychodów obu laboratoriów, na sam zwrot z treningu AI spółki te muszą czekać lata – zakładając dodatnią marżę netto, której jeszcze nie wypracowały.

Ilość kapitału na rynku wciąż jest wystarczająca, by fundować dalsze działanie tych podmiotów, a sentyment wobec branży pozostaje dobry. Jednak zasoby pieniądza nie są nieskończone, a optymizm inwestorów jest warunkowy.

Wielu komentatorów może sugerować, że spółki tak duże i ważne dla całej branży są „zbyt duże, by upaść”, ale to nie adresuje sedna problemu. Mają one obecnie setki miliardów zobowiązań wobec swoich dostawców. Przykładowo portfolio zamówień Oracle w astronomicznej wysokości ponad 600 miliardów dolarów jest w połowie zależne od pojedynczego kontraktu z OpenAI. Opóźnienie realizacji, zmiana wycen lub nawet korekta sentymentu wystarczy, by zdestabilizować rynek skoncentrowany wokół kilku podmiotów, których wartość zależy od sukcesu inwestycji w AI.

W praktyce realizacja tego scenariusza oznacza przeceny sektora technologicznego o ponad 40% oraz spadek szerokiego rynku o ok. 30%. Duże podmioty, takie jak Microsoft, Alphabet czy Amazon, poradzą sobie z przecenami, jednak ich rynkowa wartość może zostać mocno poturbowana. „Neo-cloudy” oraz gracze o ekstremalnym poziomie lewarowania, jak Oracle czy nawet Meta, mogą zostać zmuszeni do restrukturyzacji, by uniknąć bankructwa.

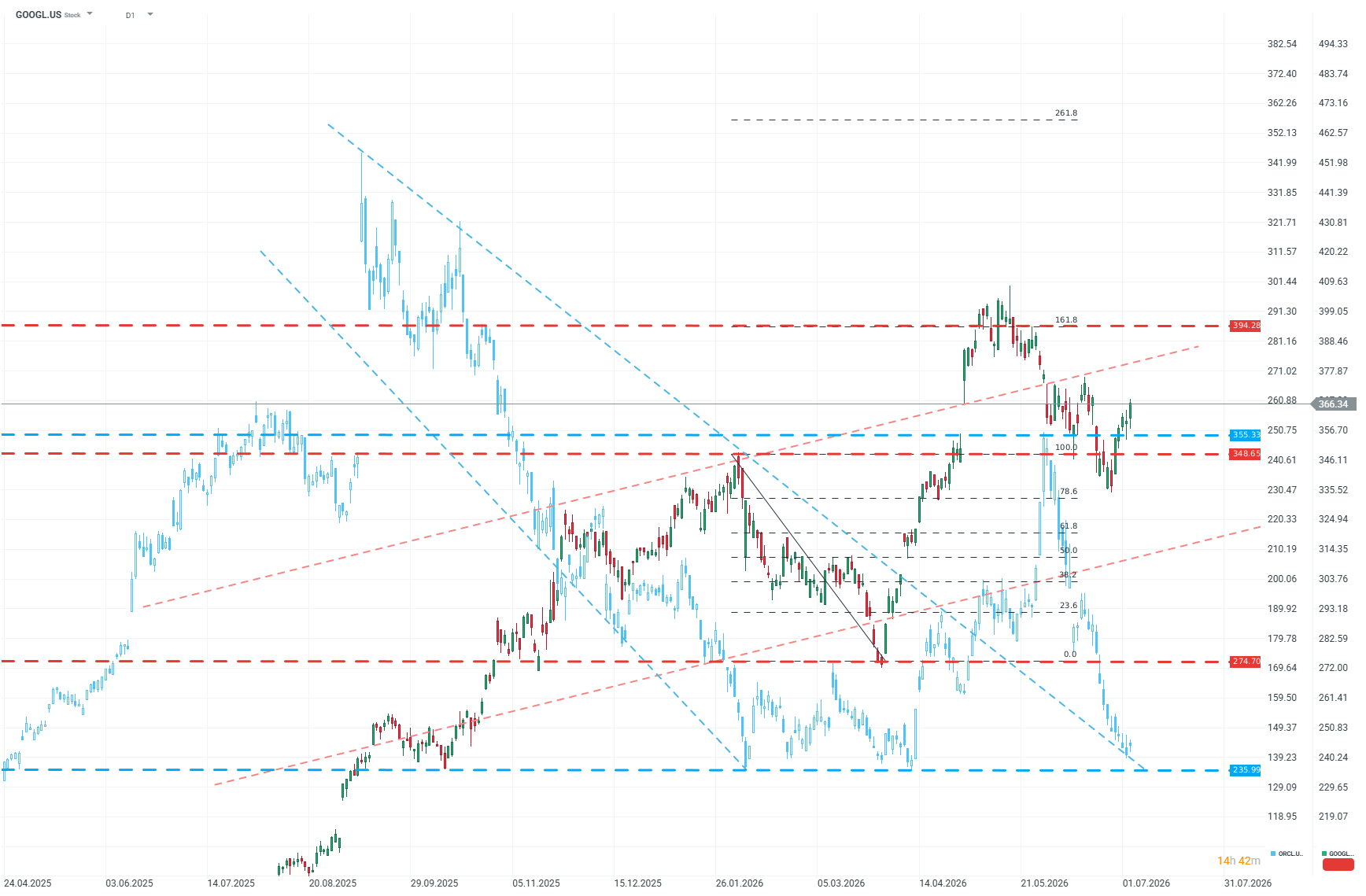

Analiza porównawcza Google & Oracle (GOOGL.US/ORCL.US) (D1)

Aby zaobserwować różnicę między “pierwszym” a “drugim” rzędem “Hypescalerów”, nie trzeba zagłębiać się w instrumenty CDS. Jakość wzrostu i długu spółek, oraz ich różnica, widoczna jest wyraźnie na wykresach ceny. Źródło: xStation5

Spółki memory/semi oraz wiele firm budowlanych wróci do historycznych średnich lub trendów. Drugą młodość mogą zyskać podmioty SaaS przygotowane na rewolucję – można tu wskazać ServiceNow, Palantir czy SAP.

Sceptykom twierdzącym, że korekta o takiej głębokości jest ekstremalnie mało prawdopodobna, przypominam, że gdyby dziś Nasdaq 100 stracił ok. 40%, oznaczałoby to jedynie powrót wycen do poziomów z przełomu 2024 i 2025 roku.

- Koniec Cześci I -

🟡Złoto wstaje z kolan? LIVE 07:50

📊 Tygodniowe podsumowanie rynków (3 – 7 sierpnia 2026)

Przegląd Geopolityczny (05.08.2026)

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.