Wprowadzenie nowych instrumentów opartych na kontraktach terminowych na surowce pozwala inwestorom na znacznie precyzyjniejszy trading geograficzny i jakościowy. Oto co dzieje się na tych rynkach i jak wypadają one na tle klasycznych benchmarków:

NATGAS.EU (Gaz ziemny TTF)

- Co się dzieje fundamentalnie: Europejski rynek gazu (giełda w Holandii) mierzy się z powrotem podwyższoną zmiennością, a ceny w czerwcu 2026 r. przekraczały barierę 50 EUR/MWh na początku miesiąca i następnie spadły ponownie w okolice 40 EUR/MWh, do najniższych poziomów od kwietnia. Głównym motorem ruchu jest niepewność wokół globalnych dostaw LNG (odczuwane wciąż skutki niedawnych napięć logistycznych na Bliskim Wschodzie) oraz wysoki popyt generowany przez letnie fale upałów w Europie (elektrownie gazowe pracują pełną parą na potrzeby klimatyzacji). To utrudnia Europie bezstresowe napełnianie magazynów przed kolejną zimą.

- Różnica wobec benchmarku (US Henry Hub / NATGAS): Henry Hub odzwierciedla sytuację w USA, gdzie występuje strukturalna nadpodaż gazu z łupków i ograniczenia infrastruktury eksportowej (gaz w USA jest tani i odcięty od reszty świata). NATGAS.EU (TTF) to z kolei instrument skrajnie wrażliwy na geopolitykę globalną. Europa musi konkurować cenowo o każdą dostawę LNG z Azją, przez co ceny na TTF są wielokrotnie wyższe niż w USA, a awaria jednej norweskiej rury czy przestój terminalu w Katarze natychmiast wywołują potężne rajdy cenowe w Europie.

Ceny wracają do wzrostów po przetestowaniu 40 EUR/MWh. Źródło: xStation5

Ceny wracają do wzrostów po przetestowaniu 40 EUR/MWh. Źródło: xStation5

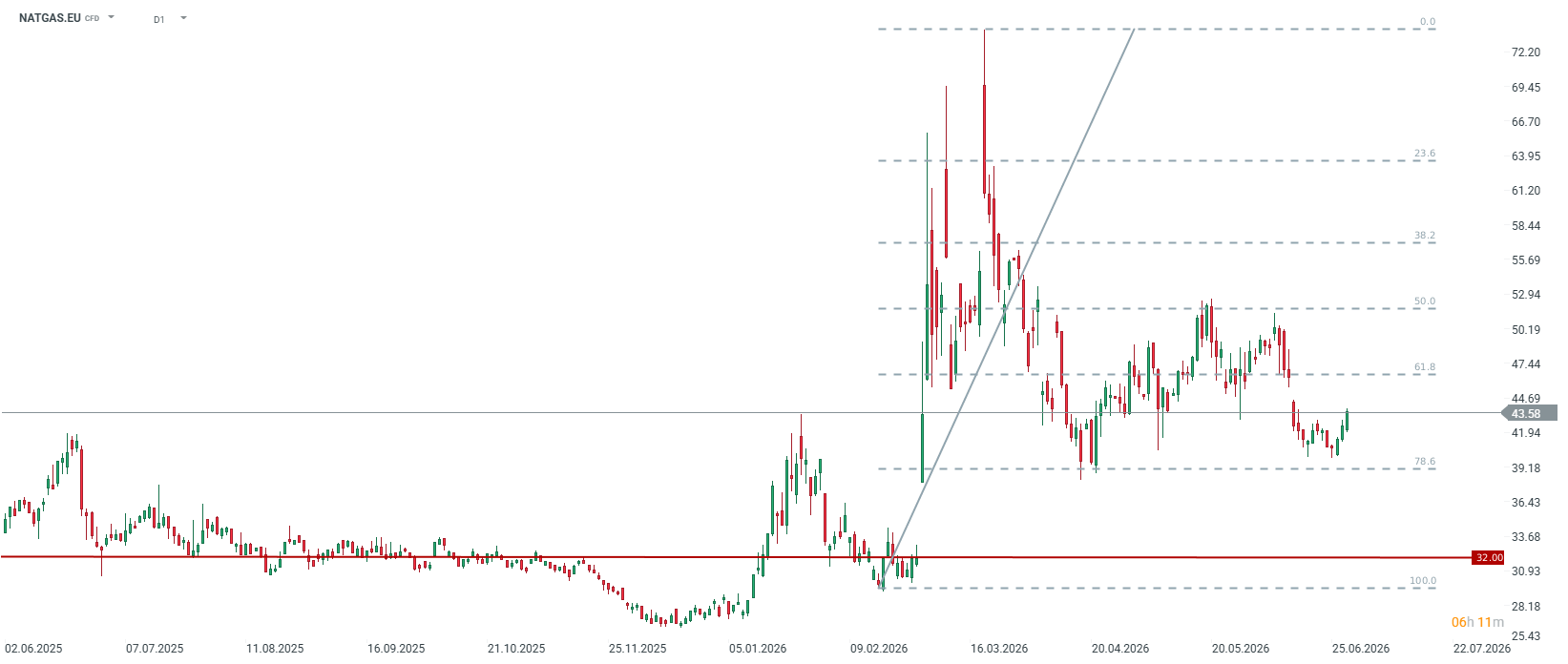

COFFEE.EU (Kawa Robusta)

- Co się dzieje fundamentalnie: Ceny Robusty na giełdzie w Londynie odnotowały ostatnio techniczne schłodzenie (kontrakt lipcowy spadł w okolice 3 500 USD za tonę), ponieważ na rynek powoli napływają oczekiwania większych zbiorów z Indonezji oraz Brazylii. Wcześniej jednak Robusta drożała w ekstremalnym tempie z powodu niszczycielskich susz w Wietnamie (największy producent Robusty na świecie), wywołanych przez kaprysy El Niño. Podaż tego gatunku wciąż uznawana jest za mocno napiętą. El Nino ma ogromny wpływ na zbiory w Azji, dlatego kawa ta może być narażona na spore zmiany, jeśli El Nino faktycznie wystąpi na koniec tego roku. Robusta pozostaje w dosyć wyraźnym backwardation, w szczególności na najbliższym spreadzie kalendarzowym.

- Różnica wobec głównego benchmarku (Arabica / COFFEE): Klasyczna Arabica (notowana w Nowym Jorku) to kawa segmentu premium, uprawiana na wyższych wysokościach, głównie w Ameryce Łacińskiej, cechująca się łagodniejszym smakiem. Robusta (notowana w Londynie) jest łatwiejsza w uprawie, zawiera znacznie więcej kofeiny i jest kluczowym surowcem do produkcji kaw rozpuszczalnych oraz blendów pod espresso. Przez kryzys klimatyczny w Azji, tradycyjne dyskonto cenowe Robusty względem Arabiki drastycznie się zmniejszyło. Handlując COFFEE.EU, inwestorzy grają pod zupełnie inną strukturę popytu i pod czynniki pogodowe panujące w Wietnamie, a nie w Brazylii.

Pomimo różnych fundamentów, korelacja między Robustą i Arabiką jest całkiem spora. Warto pamiętać, że pomimo tego, iż Wietnam jest 1 producentem Robusty na Świecie, a Indonezja 3, to Brazylia znajduje się na drugim miejscu. Źródło: xStation5

Pomimo różnych fundamentów, korelacja między Robustą i Arabiką jest całkiem spora. Warto pamiętać, że pomimo tego, iż Wietnam jest 1 producentem Robusty na Świecie, a Indonezja 3, to Brazylia znajduje się na drugim miejscu. Źródło: xStation5

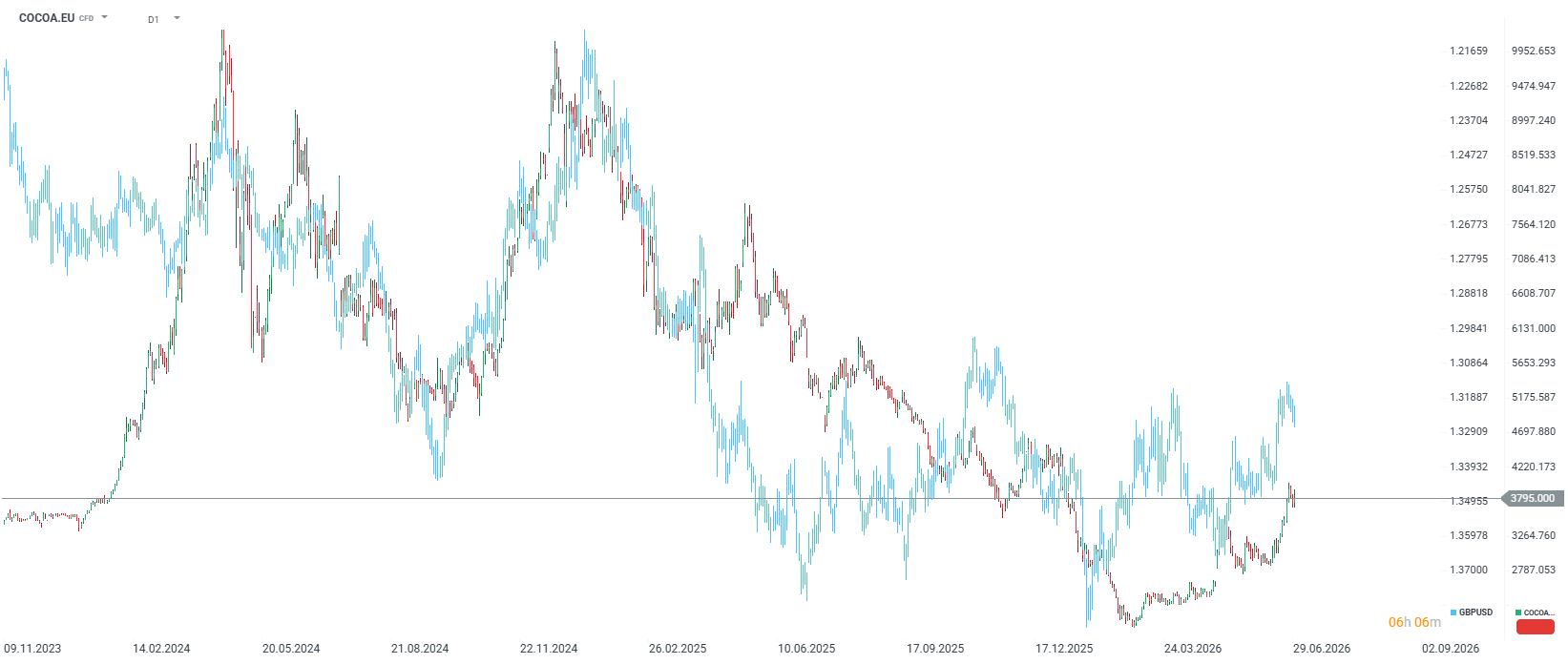

COCOA.EU (Kakao Londyn)

- Co się dzieje fundamentalnie: Rynek kakao w Wielkiej Brytanii (notowany w funtach szterlingach) porusza się w silnym trendzie wzrostowym, testując wielomiesięczne maksima (prawie 4000 GBP za tonę). Choć bieżący eksport z Nigerii i Wybrzeża Kości Słoniowej wykazuje wzrosty, to inwestorzy w Londynie intensywnie wyceniają fatalne perspektywy dla głównych zbiorów z Afryki Zachodniej na sezon 2026/2027 z powodu anomalii pogodowych, ulew utrudniających transport do portów oraz chorób drzewek kakaowych.

- Różnica wobec głównego benchmarku (NY Cocoa / COCOA): Kluczowy benchmark kakao notowany jest na giełdzie w Nowym Jorku w dolarach amerykańskich (USD). Nowy instrument COCOA.EU to kontrakt z giełdy ICE Europe w Londynie, kwotowany w funtach (GBP). Oznacza to, że kurs walutowy GBP/USD bezpośrednio wpływa na wycenę tego instrumentu i stwarza pole do transakcji arbitrażowych. Dodatkowo kontrakt londyński określa fizyczną dostawę surowca do portów europejskich (np. Rotterdam, Antwerpia). Przez to COCOA.EU o wiele silniej reaguje na lokalne unijne przepisy celne i środowiskowe (np. restrykcyjne unijne regulacje przeciwko wylesianiu – EUDR) oraz na poziom zapasów magazynowych w samej Europie.

Historycznie obserwowaliśmy spore wpływy funta na notowania kakao w Londynie. Źródło: xStation5

Historycznie obserwowaliśmy spore wpływy funta na notowania kakao w Londynie. Źródło: xStation5

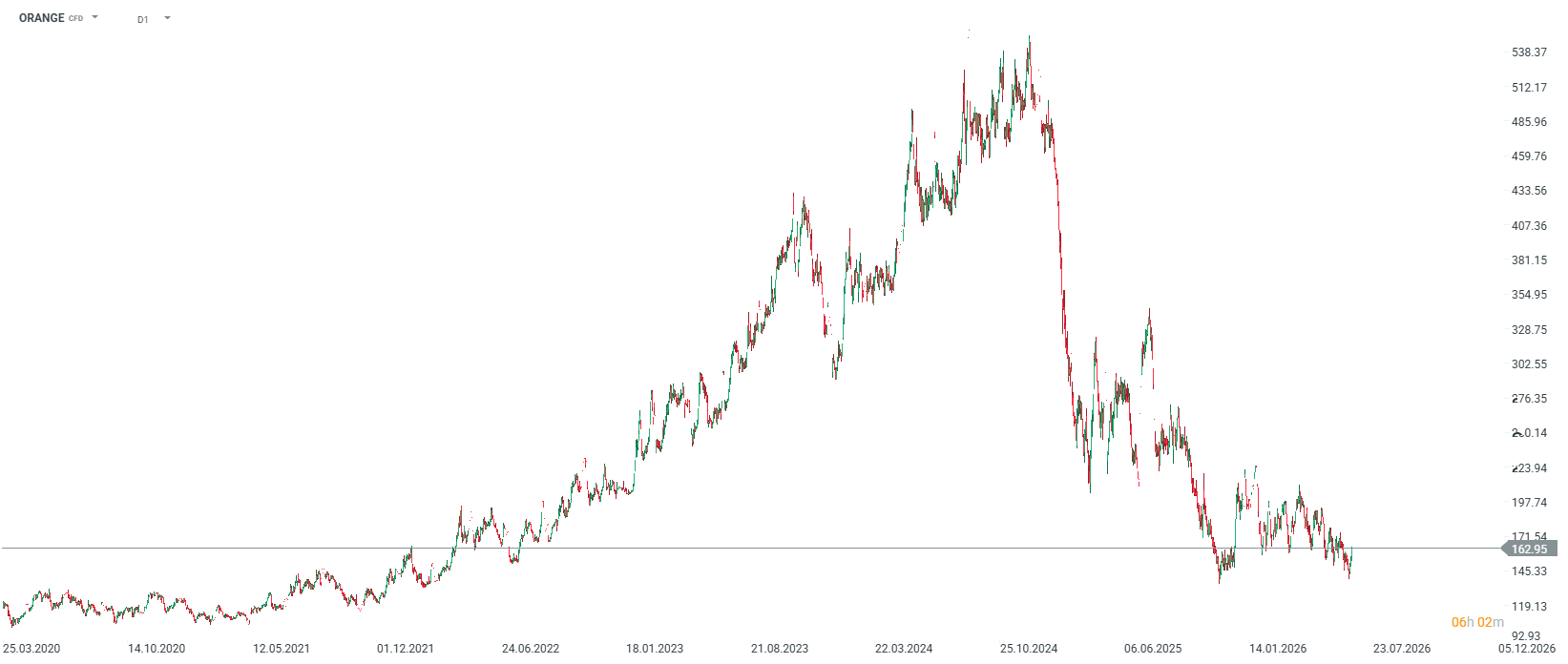

Orange Juice (Sok pomarańczowy)

- Co się dzieje fundamentalnie: Notowania zamrożonego skoncentrowanego soku pomarańczowego (FCOJ) podlegają obecnie odbiciu po przetestowaniu poziomu 140 centów za funt, choć warto wspomnieć, że jeszcze w 2024 roku notowania sięgały 540 centów za funta w obawie o uprawy pomarańczy w USA. W szerszym horyzoncie rynek ten ma za sobą historyczny kryzys podażowy. Ekstremalne susze i upały w Brazylii oraz niekontrolowane rozprzestrzenianie się choroby zielenienia cytrusów (citrus greening) na Florydzie doprowadziły w minionych latach do drastycznego załamania globalnej produkcji. Teraz jednak te obawy w zasadzie nie mają miejsca, a sam rynek jest podatny na nieco zwiekszone zaintereowanie, gdyż na ten moment wolumeny handlowe pozostają ekstremalnie niskie w porównaniu do poziomów sprzed kilkudziesięciu lat.

- Różnica wobec innych benchmarków rolniczych: Sok pomarańczowy to jeden z najbardziej niszowych, „wąskich” i mało płynnych rynków towarowych (tzw. soft commodities). W przeciwieństwie do kawy czy cukru, gdzie produkcja jest rozproszona na wiele krajów, rynek soku pomarańczowego zależy niemal w 100% od zaledwie dwóch punktów na mapie: stanu São Paulo w Brazylii oraz Florydy w USA. Każda lokalna anomalia pogodowa w tych miejscach generuje potężne luki cenowe i gwałtowne ruchy spekulacyjne, nieporównywalne z dużymi rynkami rolniczymi.

Od ostatniego szczytu ceny są niżej o ok. 70%. Źródło: xStation5

Od ostatniego szczytu ceny są niżej o ok. 70%. Źródło: xStation5

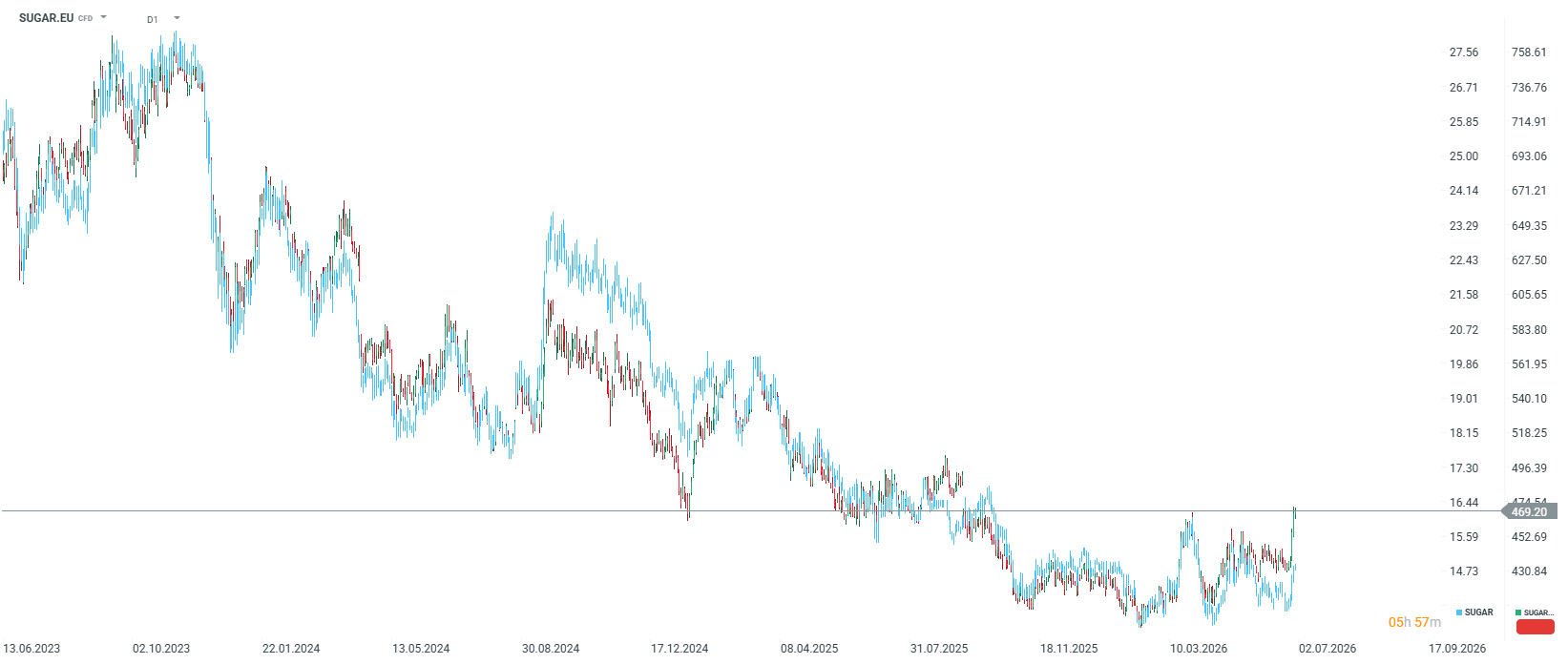

SUGAR.EU (Biały cukier)

- Co się dzieje fundamentalnie: Rynek białego cukru (notowany na giełdzie ICE Europe w Londynie) porusza się w stabilnym trendzie bocznym, a ceny kontraktów terminowych po konsolidacji przy 430-440 wystrzeliły do niemal 470 USD za tonę i znajdują się najwyżej od września 2025 roku. Wyjątkowo płaska struktura krzywej terminowej sugeruje, że globalny bilans podaży i popytu jest obecnie względnie zrównoważony. Największym, świeżym czynnikiem ryzyka, który pod koniec czerwca 2026 r. przyciąga uwagę inwestorów, jest fala upałów rozwijająca się nad kluczowymi regionami rolniczymi Europy Środkowej, co zagraża plonom. Długoterminowo ceny na tym rynku wspiera również decyzja Indii o zakazie eksportu cukru do końca września w celu ochrony krajowych rezerw oraz obawy o negatywny wpływ anomalii pogodowych na zbiory w Tajlandii.

- Różnica wobec głównego benchmarku (Sugar No. 11 / SUGAR): Klasyczny instrument SUGAR (oparty na kontrakcie Sugar No. 11 z giełdy w Nowym Jorku) odzwierciedla ceny cukru surowego (nierafinowanego), pozyskiwanego z trzciny cukrowej, gdzie absolutnym hegemonem podażowym jest Brazylia. Nowy instrument SUGAR.EU (oparty na kontrakcie Sugar No. 5 w Londynie) dotyczy cukru białego, w pełni rafinowanego (kryształu), gotowego do bezpośredniego zastosowania w przemyśle spożywczym. Co kluczowe, w Europie produkuje się go w dużej mierze z buraków cukrowych, a nie z trzciny. Różnica cenowa między oboma rynkami tworzy tzw. premię białego cukru, odzwierciedlającą marżowość procesu rafinacji. Handlując SUGAR.EU, inwestor gra pod europejskie warunki pogodowe, unijne koszty energii niezbędnej do przetwórstwa oraz lokalne regulacje celne, co daje świetne pole do handlu arbitrażowego względem tańszego cukru surowego z USA.

Cukier europejski i cukier amerykański. Źródło: xStation5

Cukier europejski i cukier amerykański. Źródło: xStation5

Podsumowanie Dnia: Wojna o chipy ciąży Wall Street, ropa nurkuje po zawieszeniu broni USA–Iran ⭐

Przegląd walutowy: Ropa znów trzęsie rynkiem FX (27.07.2026)

Nasdaq-100 pod presją po przecenie chipów

Chiny budują własne maszyny do chipów. ASML pod presją, a wojna technologiczna wchodzi na nowy etap

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.