Państwa Zatoki Perskiej przyspieszają budowę rurociągów i portów oraz prześcigają się w kolejnych pomysłach na ominięcie Cieśniny Ormuz. Projekty są technicznie i finansowo wykonalne, ale nie rozwiążą obecnego kryzysu.

Nawet gdyby prace rozpocząć z dnia na dzień, istotny wzrost alternatywnych mocy eksportowych nastąpi prawdopodobnie w 2027 roku, a pełniejsza przebudowa regionalnego systemu trwałaby do końca dekady.

O ile ropa czy inne paliwa mogą skorzystać z obecnych i przyszłych alternatywnych dróg, o tyle katarski LNG pozostaje odcięty od rynków i perspektywy na alternatywne szlaki eksportu pozostają niewielkie.

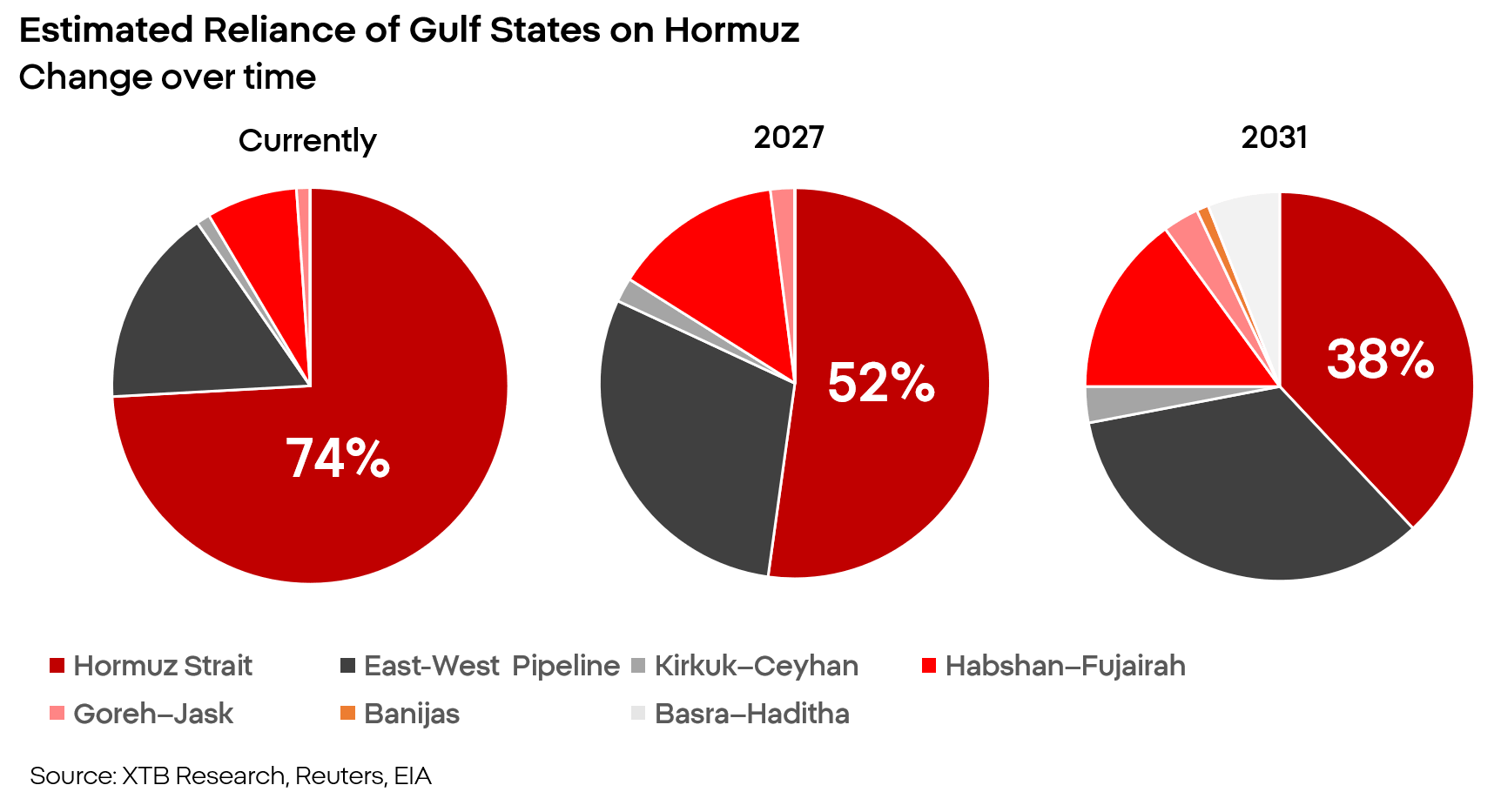

Obecnie jedynie Arabia Saudyjska i Zjednoczone Emiraty Arabskie dysponują dużymi i działającymi trasami eksportowymi omijającymi Ormuz. Ich łączna zdolność wynosi około 6-7 mln baryłek dziennie, pomaga to rozładować szok podażowy ale nie rozwiązuje problemu.

Nawet przy całkowitym zamknięciu Cieśniny Ormuz pozostają alternatywne drogi, które z różnym skutkiem są w stanie wyprowadzić ok. 40% eksportu z Zatoki Perskiej. Realnie oznacza to, że z ok. 20-30% światowej podaży paliwa czy nawozów, jakiej dostarczały kraje Zatoki – z rynku zniknęło jedynie 15%. Wciąż jest to sytuacja niekorzystna, jednak już nie tak krytyczna, jak mogłoby się wydawać.

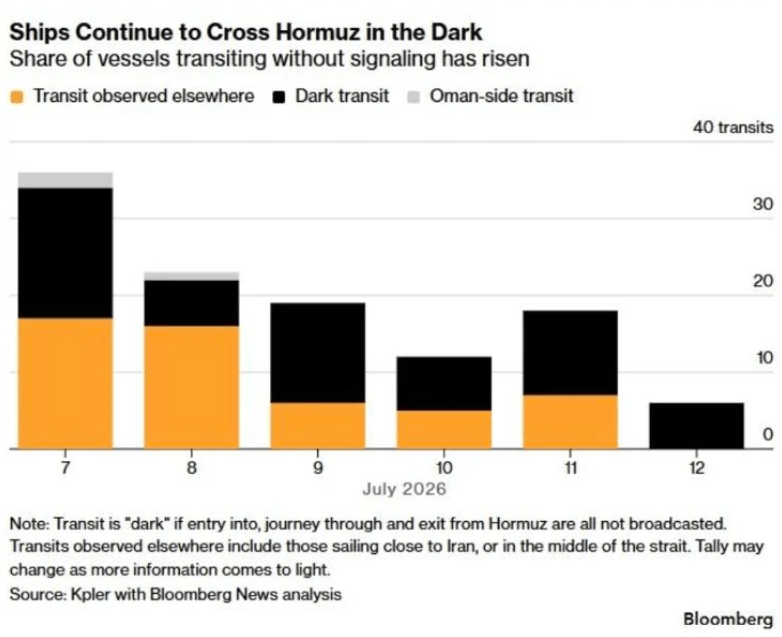

Warto dodać też, że Cieśnina Ormuz nigdy nie jest „do końca” zamknięta. Metody ataków na statki przez irańskie siły pozostają bardzo prymitywne, co przy eksplodujących stawkach oznacza, że niektórzy kapitanowie decydują się na łamanie blokady i ryzykowanie ostrzału.

Jednak, scenariusz długotrwałej wojny z Iranem staje się coraz bardziej prawdopodobny. Jeśli by się on spełnił, to kraje zatoki perskiej nie mogą sobie pozwolić na poleganie na ryzykownych manewrach morskich oraz korzystaniu z przeciążonych, alternatywnych szlaków.

Potrzeba ogromnych, drogich i ambitnych projektów które są w stanie realnie zmienić balans sił w regionie - i to szybko. Jednak rejon zatoki perskiej może być jednym z miejsc w którym takie właśnie projekty mają największe szanse powodzenia.

ZEA najbliżej realnego przełomu

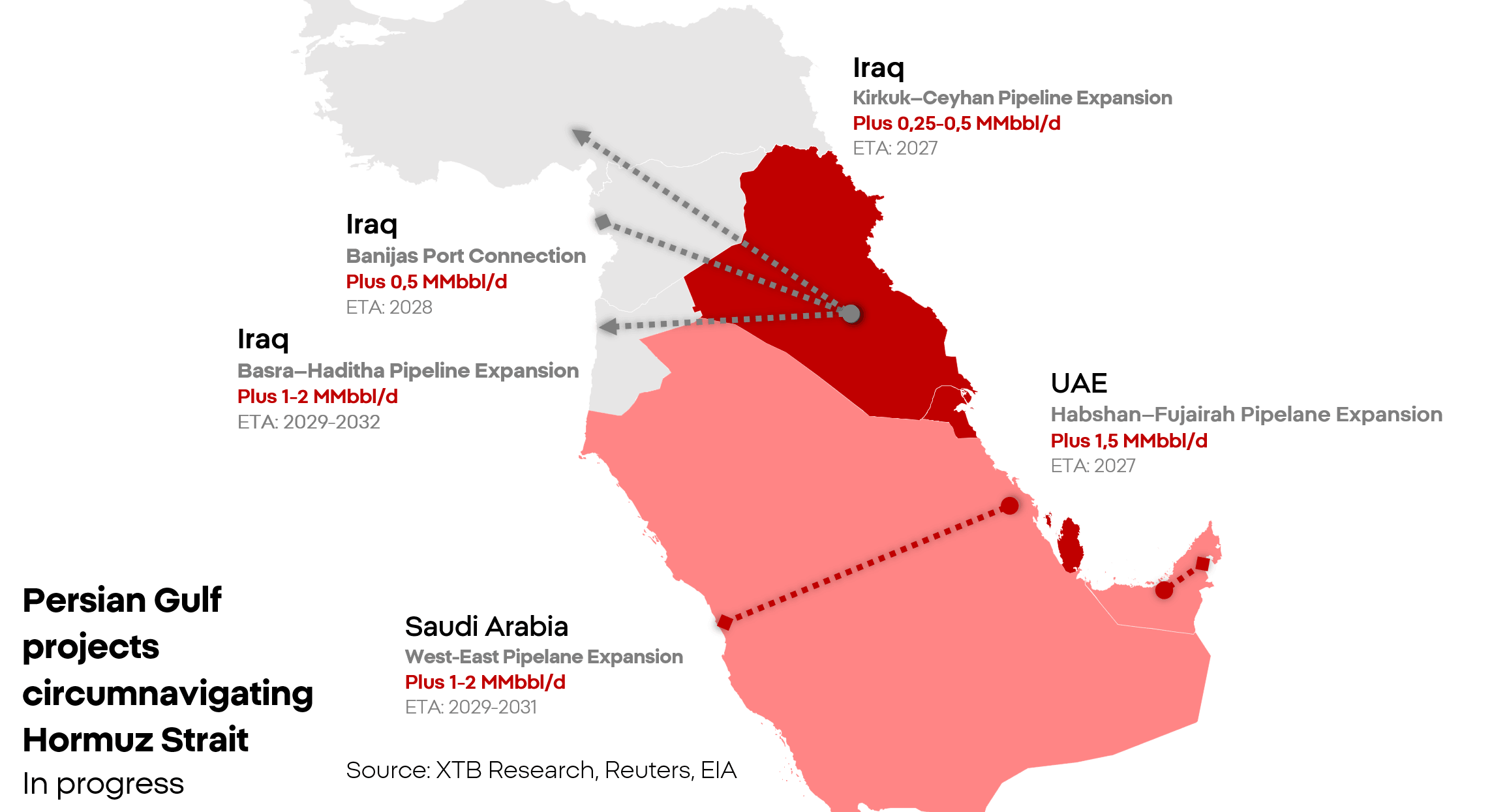

Najbardziej zaawansowany projekt realizują Zjednoczone Emiraty Arabskie. Istniejący rurociąg Habshan–Fujairah może transportować około 1,5-2 mln baryłek dziennie z pól naftowych do portu położonego poza cieśniną. Obecnie budowana jest druga magistrala ma niemal podwoić tę przepustowość. W maju ADNOC poinformował, że inwestycja jest ukończona w “około 50%” Rozpoczęcie pełnej eksploatacji planowane jest już na 2027 rok.

To najbardziej przyziemny i najłatwiejszy spośród projektów zgłoszonych w regionie. Dodatkowe ~1,5 mln baryłek dziennie to dużo i realnie poprawi to sytuację podażową, ale port ten wciąż pozostaje w zasięgu Irańskich pocisków i dronów - co może mieć wpływ na jego przepustowość w przyszłości.

ZEA planuje również rurociąg dla benzyny, diesla i paliwa lotniczego oraz rozbudowę portów na wschodnim wybrzeżu. Władze ZEA są dość pewne siebie i już mówią o sprowadzeniu zależności od Ormuzu do zera. Nie należy jednak źle rozumieć tych ambicji - ominięcie cieśniny hormuz w warunkach bliskiego wschodu jest wykonalne i opłacalne - kwestią pozostaje jedynie horyzont czasowy. Odcięcie się od cieśniny Ormuz dla ZEA to kwestia lat a nie kwartałów.

Wschód-Zachód

Arabia Saudyjska posiada rurociąg East-West łączący wschodnie pola naftowe z portem Yanbu nad Morzem Czerwonym. Jest to najważniejsza alternatywa dla Hormuz, z przepustowością nominalną w okolicy 7 mln baryłek dziennie, jednak realnie jest to ok. 4-5 mln.

Rijad rozważa zwiększenie przepustowości tego systemu o 1–2 mln baryłek dziennie. Jednak jest to projekt o innej skali - rurociąg Wschód-zachód ma wyraźnie ponad tysiąc kilometrów długości i biegnie przez środek pustyni arabskiej - jednego z najbardziej nieprzyjaznych życiu regionów na ziemi. Realistyczne ramy czasowe dla zakończenia ekspansji infrastruktury na tym kierunku to między 2029-2031.

Ta trasa jednak też nie pozostaje bez ryzyka kinetycznego. W sąsiadującym Jemenie, operują “Huti” którzy we współpracy z Iranem, starają się zagrażać żegludze towarowej przez morze czerwone i Gulf Aden. Zagrożenie Huti jest istotne, jednak wciąż pozostaje o rząd wielkości mniejsze niż to z Iranu, a biorąc pod uwagę blokadę Iranu - grupa ta może mieć coraz większe problemy z prowadzeniem działań.

Trudna sytuacja Iraku i Kuwejt

Miejscami, w których niewygoda zmienia się w jawną desperację, są Irak oraz Kuwejt. Kuwejt nie posiada żadnej samodzielnej drogi eksportowej omijającej Ormuz. Podczas blokady kraj ograniczył produkcję do poziomu potrzebnego na rynku wewnętrznym i wypowiedział kontrakty, powołując się na klauzulę „siły wyższej”.

Irak jest w lepszej sytuacji bo ma pewne alternatywy, ale żadna nie może szybko zastąpić portów w Basrze. Rurociąg Kirkuk–Ceyhan do Turcji ma nominalną przepustowość bliską 1,5 mln baryłek dziennie, lecz faktyczne wykorzystanie pozostaje niewielkie. Na drodze stoją problemy natury technicznej oraz politycznej.

Irak eksportuje ok. 50 tys. baryłek dziennie za pomocą transportu drogowego. Jest to ratunek dla budżetu państwa, ale wolumen ten jest mikroskopijny w skali rynku. Kraj rozpoczął budowę magistrali Basra–Haditha o projektowanej przepustowości 2,5 mln baryłek. Sama Haditha leży jednak w głębi kraju. Pełny eksport wymaga dalszego połączenia z Turcją, Syrią lub Jordanią.

Realny wpływ tej inwestycji na rynek jest zatem możliwy najwcześniej około 2029 roku, a pełniejszy dopiero w latach 2030–2032.

Katar bez alternatyw

Najtrudniejsza jest sytuacja Kataru. Katar zdecydował się na ambitną strategię wyspecjalizowania się w eksporcie gazu ziemnego - aby zapewnić sobie lepszą pozycję na rynku i wyższe marże. Do wybuchu wojny między USA a Iranem, strategia ta działała świetnie. Teraz staje się jednak ogromnym obciążeniem.

Gazociąg do Morza Czerwonego, Omanu lub Fudżajry nie wystarczyłby do zastąpienia obecnych terminali. Na nowym wybrzeżu należałoby zbudować instalacje uzdatniania i skraplania gazu, zbiorniki kriogeniczne oraz terminal dla specjalnych statków. Tego rodzaju inwestycja byłaby dużo droższa i bardziej czasochłonna niż standardowa infrastruktura. Na chwilę obecną wszelkie inicjatywy pozostają w fazie planów.

Bilans

- Do końca 2026 roku, wzrost przepustowości, nawet w najlepszym wariancie będą znikome.

- W drugiej połowie 2027 roku dodatkowa przepustowość może być większa już o ok. 1,5–3 mln baryłek.

- “Rewolucje” może przynieść dopiero przedział 2028–2030, z realistycznym wzrostem o przepustowości poza Ormuz o 6 mln baryłek.

Komunikacja państw Zatoki wskazuje więc na autentyczną obawę, co samo w sobie można traktować jako wskazówkę, że kampania w Iranie nie jest bliska zakończenia.

Presja nie jest równomierna:

- Arabia Saudyjska i ZEA realizują długoterminową strategię odporności na ataki ze strony Iranu.

- Katar wciąż analizuje swoje możliwości

- Kuwejt i Irak walczą natomiast o przetrwanie

Kamil Szczepański

Analityk Rynków Finansowych XTB

Pokój w zatoce: Nadzieje a Rzeczywistość

Przegląd walutowy: Dolar tonie po posiedzeniu Fedu (03.08.2026)

Wykres dnia: Jen w dół z 40-letnich maksimów - co warto wiedzieć? (03.08.2026)

Ceny ropy w dół. Czy ktoś jeszcze wierzy Trumpowi?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.