Opublikowane dziś przez GUS dane pozytywnie zaskoczyły rynki. Konsensus zakładał spadek, nie jednak równie silny jak ten, który wykazał czerwcowy odczyt.

- W ujęciu rocznym główna miara inflacji spadła do 2,5%, środka przedziału celu inflacyjnego NBP.

- W ujęciu miesięcznym odnotowaliśmy najsilniejszy spadek cen od 2016 r. - o 0,5%.

- To w dużej mierze efekt spadku cen paliw (o 7,4% m/m) oraz żywności (o 0,7% m/m).

- Na bardziej szczegółowe dane, w tym te dot. inflacji bazowej, przyjdzie nam poczekać do 16 lipca.

- Już teraz możemy jednak z dużą doza pewności powiedzieć, że po wyłączeniu najbardziej zmiennych komponentów inflacja pozostała w okolicach 3%.

To wiadomość, która wpisuje się w narrację przedstawianą na ostatnich posiedzeniach przez Radę Polityki Pieniężnej. Jak deklarował na początku czerwca prezes Glapiński - poziom stóp jest adekwatny by stabilizować inflację w obecnych warunkach, pod czym podpisujemy się obiema rękami. Akcentował wówczas najniższy od 5 lat wzrost płac, wciąż dodatni w ujęciu realnym (czyli po uwzględnieniu inflacji) poziom stóp procentowych oraz niższe oczekiwania wobec wzrostu gospodarczego.

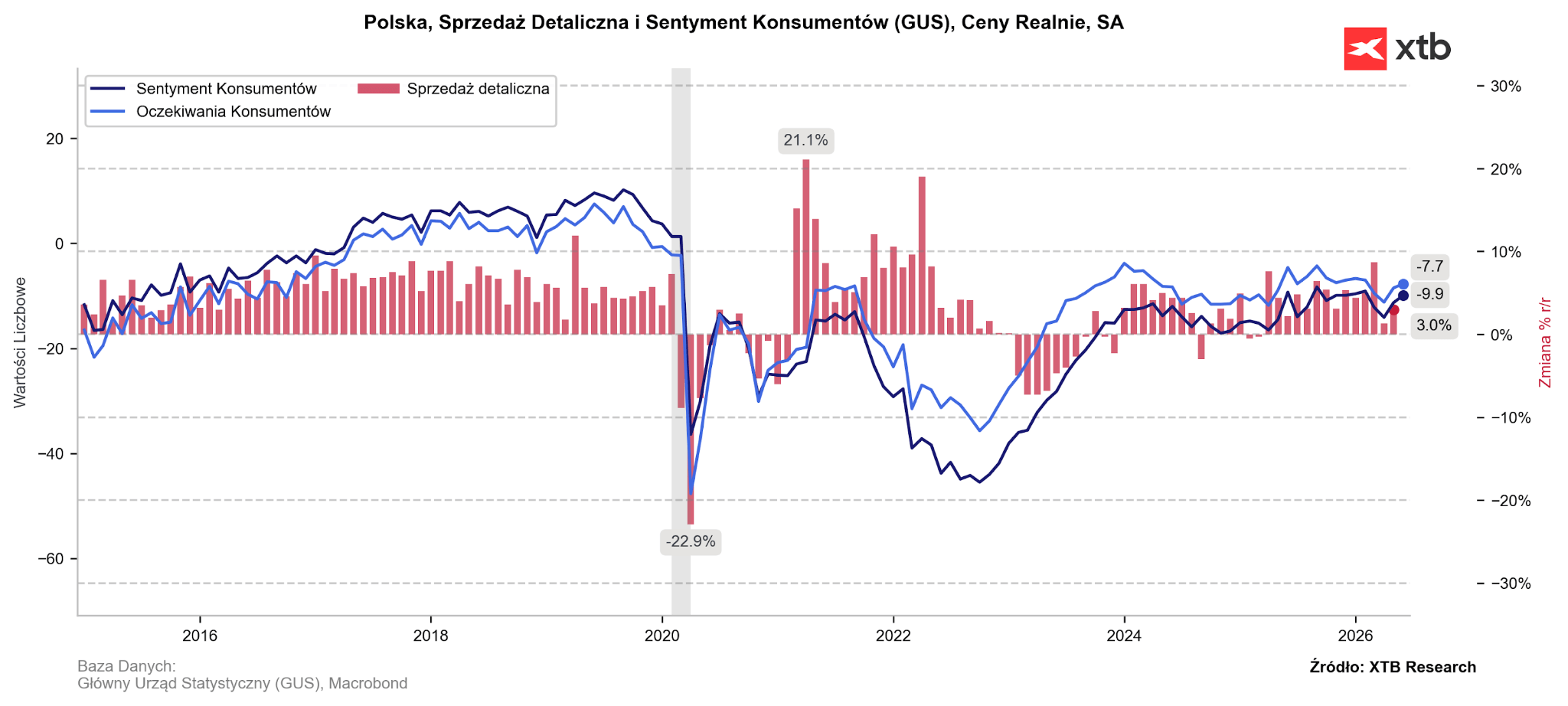

Sprzyja nie tylko inflacja

Od czasu ostatniego posiedzenia w dół zaskoczył zarówno rzeczony wzrost płac (5,8%), jak i sprzedaż detaliczna (3%), co ogranicza obawy o możliwość wystąpienia tzw. efektów drugiej rundy. W dużym uproszczeniu – jeżeli oczekiwany jest dalszy, dynamiczny wzrost cen, rośnie prawdopodobieństwo tego, że pracownicy ubiegać będą się o podwyżki. Wzrost przychodów może przełożyć się zaś na zwiększoną konsumpcję.

To o tyle istotne, że Rada Polityki Pieniężnej ma niewielki wpływ na inflację wynikającą z czynników podażowych. Poprzez regulację poziomu stóp procentowych nie może wpływać na ceny ropy naftowej czy gazu ziemnego na światowych rynkach. Może za to poprzez odpowiednią politykę monetarną regulować krajowy popyt. Wyższe stopy procentowe przynoszą wyższe raty kredytów, te zaś kurczą budżety domowe, pozostawiając mniej środków na bieżące zakupy. Wysokie oprocentowanie zniechęca także do zaciągania nowych pożyczek i promuje odkładanie pieniędzy na lepiej płatnych lokatach.

Wykres 1: Sprzedaż detaliczna i sentyment konsumentów w Polsce (2015 - 2026)

Źródło: XTB Research, 30.06.2026

Wpływ danych na decyzje RPP

RPP ponownie zasiądzie do obrad już 8 lipca. Potem czeka nas długa przerwa, sierpniowe posiedzenie jest bowiem niedecyzyjne.

Dzisiejszy odczyt wydaje się ostatecznie przekreślać szanse na podwyżki stóp procentowych w tym roku, na co potwierdzenie znajdujemy w kontraktach terminowych, które nieśmiało zaczynają wyceniać cięcia.

Na ten moment obniżka stóp w 2026 r. nie stanowi jeszcze rynkowego scenariusza bazowego, powrotu dyskusji o cięciach rzeczywiście nie można jednak w naszej opinii wykluczyć. Założyć trzeba byłoby jednak trwałą stabilizację handlu morskiego w Cieśninie Ormuz oraz spadek napięć na arenie międzynarodowej - co jest być może nader optymistycznym scenariuszem. Ponadto - co wpisuje się w nasze oczekiwania - wyhamowywać w dalszym stopniu musiałaby krajowa konsumpcja. Nawet przy założeniu realizacji powyższych czynników, obniżek ciężko oczekiwać wcześniej niż na przełomie 2026 i 2027 r.

Reakcja złotego

W obliczu tak dynamicznej zmiany wycen dotyczących ścieżki stóp procentowych w Polsce (jeszcze w połowie maja wyceniane były trzy pełne ruchy w górę przed końcem roku), dziwić nie może deprecjacja złotego, który po publikacji danych pogłębia czerwcowe straty względem referencyjnego euro do 1,5%. Oznacza to przebicie przez parę EUR/PLN psychologicznej bariery 4,30.

Co warto jednak podkreślić - choć publikacje krajowych raportów, które sprzyjają luźniejszej polityce monetarnej RPP, ciążą polskiej walucie, to za jej ostatnim osłabieniem stoją przede wszystkim czynniki zewnętrzne. Kluczowe było w tym względzie umocnienie dolara, który wsparty został przez jastrzębią retorykę towarzyszącą ostatniemu posiedzeniu Rezerwy Federalnej, odwrót inwestorów od ryzyka oraz niezłe dane z amerykańskiej gospodarki. Z tego też względu fundamentalne znaczenie ma dla polskiej waluty zaplanowana na czwartek publikacja czerwcowego raportu NFP z amerykańskiego rynku pracy.

Pokój w zatoce: Nadzieje a Rzeczywistość

Przegląd walutowy: Dolar tonie po posiedzeniu Fedu (03.08.2026)

Wykres dnia: Jen w dół z 40-letnich maksimów - co warto wiedzieć? (03.08.2026)

Ceny ropy w dół. Czy ktoś jeszcze wierzy Trumpowi?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.