Dane S&P Global za czerwiec 2026 przynoszą pierwsze od kilku miesięcy naprawdę pozytywne zaskoczenie – strefa euro zatrzymała spadek aktywności gospodarczej, a presja cenowa wyraźnie odpuściła.

Eurozone: stabilizacja po dwóch miesiącach spadków

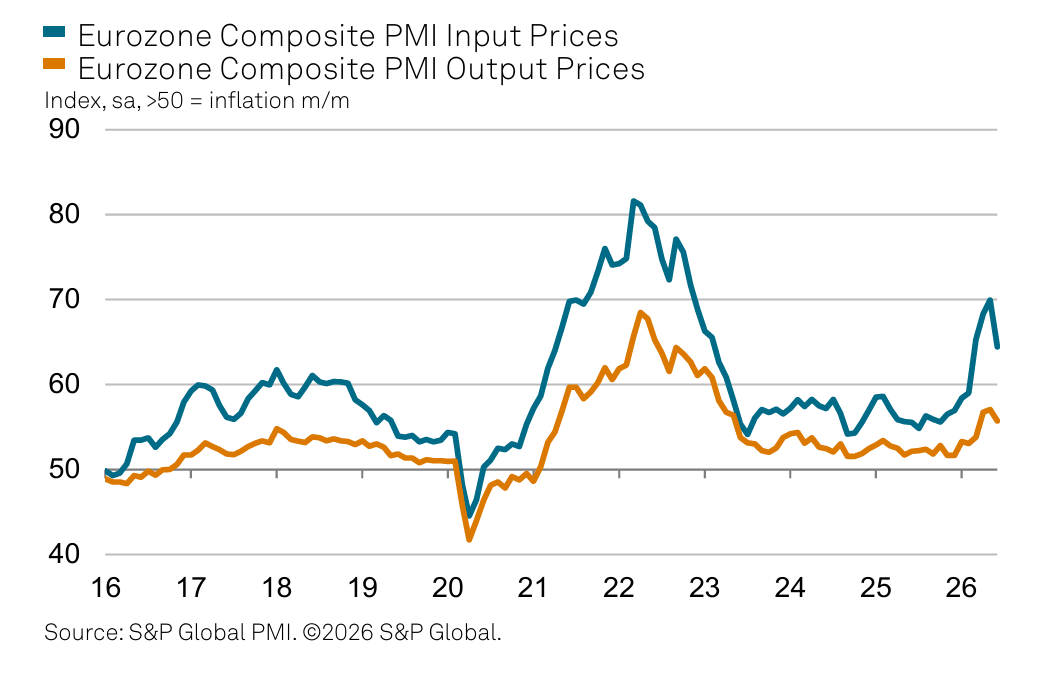

Composite PMI wskoczył do 50,0 pkt (z 48,5 w maju) – to najwyższy odczyt od trzech miesięcy i pierwsze wyjście ze strefy kontrakcji od marca. Usługi wciąż kurczą się (49,4 pkt), ale w najwolniejszym tempie od marca, a przemysł zanotował wzrost, który zrównoważył słabość sektora usługowego. Kluczowa wiadomość to gwałtowne wyhamowanie presji cenowej – inflacja kosztów w usługach spadła najmocniej w historii badania (od 1998 r., pomijając lockdown covidowy), co wprost łączy się ze słabnącym szokiem energetycznym po wojnie na Bliskim Wschodzie. Zatrudnienie ustabilizowało się po majowym najsilniejszym spadku od 5,5 roku, a oczekiwania biznesowe są najlepsze od wybuchu konfliktu. To wszystko obniża prawdopodobieństwo dalszych podwyżek stóp przez EBC.

Wyniki poszczególnych krajów:

-

Niemcy – Services PMI 48,6 (oczekiwano 46,8; poprz. 46,8), Composite 49,5 (oczekiwano 48,0; poprz. 48,0). Trzeci miesiąc kontrakcji usług z rzędu, ale najsłabszy spadek od kwietnia; presja kosztowa (paliwa) mocno spadła, choć popyt – szczególnie zagraniczny – nadal słaby.

-

Francja – Services PMI 46,8 F (oczekiwano 47,4; poprz. 47,4), Composite 47,2 (oczekiwano 47,6; poprz. 47,6). Spadek aktywności najwolniejszy od marca, po rekordowo słabym maju; lekka poprawa nastrojów biznesowych i pierwsze od października osłabienie presji kosztowej.

-

Włochy – Services PMI 50,2 (oczekiwano 50,2; poprz. 49,4), Composite 50,8 (oczekiwano 50,9; poprz. 50,4). Powrót do wzrostu po trzech miesiącach kurczenia się, napędzany krajowym popytem; koszty i ceny rosną wolniej, a nastroje najlepsze od listopada.

-

Hiszpania – Services PMI 54,2 (oczekiwano 50,9; poprz. 50,1), Composite 53,3 (oczekiwano 50,9; poprz. 50,2). Najsilniejszy wzrost aktywności i nowych zamówień w tym roku, zatrudnienie rośnie najszybciej od marca, a inflacja cen wyjściowych najniższa od stycznia.

Ogólny obraz: gospodarka strefy euro łapie oddech dzięki chłodzeniu cen energii i poprawie nastrojów, choć Niemcy i Francja wciąż balansują na granicy kontrakcji, podczas gdy peryferia (Hiszpania, Włochy) ciągną wynik w górę. Ogólnie dane wypadają relatywnie gołębio dla euro przez spadek cenowy, który widzimy na wykresie załączonym powyżej. Źródło: S&P Global

Puls GPW: OKI i słabszy dolar wspierają krajowy rynek

🔼 JP225 zyskuje 2%

US100 traci 2% 🚩 Panika na akcjach półprzewodników - SanDisk traci 13%

📈Bitcoin odbija do 62 tys. USD

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.