Kluczowe amerykańskie indeksy pozostają dziś blisko punktu otwarcia. S&P 500 rośnie o 0,1%, NASDAQ Composite zaś o 0,2%. Stabilne pozostają także ceny ropy – za baryłkę Brenta zapłacimy nieznacznie poniżej 80$, WTI oscyluje zaś w okolicach 77$. Bez rewelacji także na rynku walut – skromne zyski notuje dolar.

Większej zmienności nie wywołały chaotyczne wypowiedzi prezydenta Trumpa odnośnie porozumienia z Iranem, które ma zostać podpisane już w piątek. Uwaga w pełni koncentruje się na nadchodzącym wielkimi krokami posiedzeniu Fedu. Nie przyniesie ono zmiany poziomu stóp procentowych – a przynajmniej tak zakładają rynki. Przed nami jednak publikacja nowej projekcji stóp (Dot Plotu) oraz, co kluczowe, pierwsza konferencja nowego prezesa – Kevina Warsha.

- Decyzja opublikowana zostanie o godzinie 20:00.

- Towarzyszyć będzie jej Dot Plot, czyli projekcja stóp procentowych Komitetu.

- Otrzymamy także nowe prognozy wzrostu gospodarczego oraz inflacji.

- O 20:30 przed mównicą stanie Kevin Warsh.

Polityka monetarna

Wybrany przez Trumpa prezes będzie mierzył się z niełatwym zadaniem. Wielu oczekuje, że ukontentować będzie chciał prezydenta, przybierając gołębie pióra. Jednocześnie jego przekaz będzie pieczołowicie oceniany przez analityków na całym świecie, którzy przyglądać będą się temu czy rozdźwięk między komunikatami Warsha a sygnałami, które płyną z reszty Komitetu jest znaczny. Jeśli tak będzie, nowy prezes może stracić zaufanie inwestorów już na starcie, mało prawdopodobnym wydaje się więc aby decydował się na bardzo silny zwrot w retoryce.

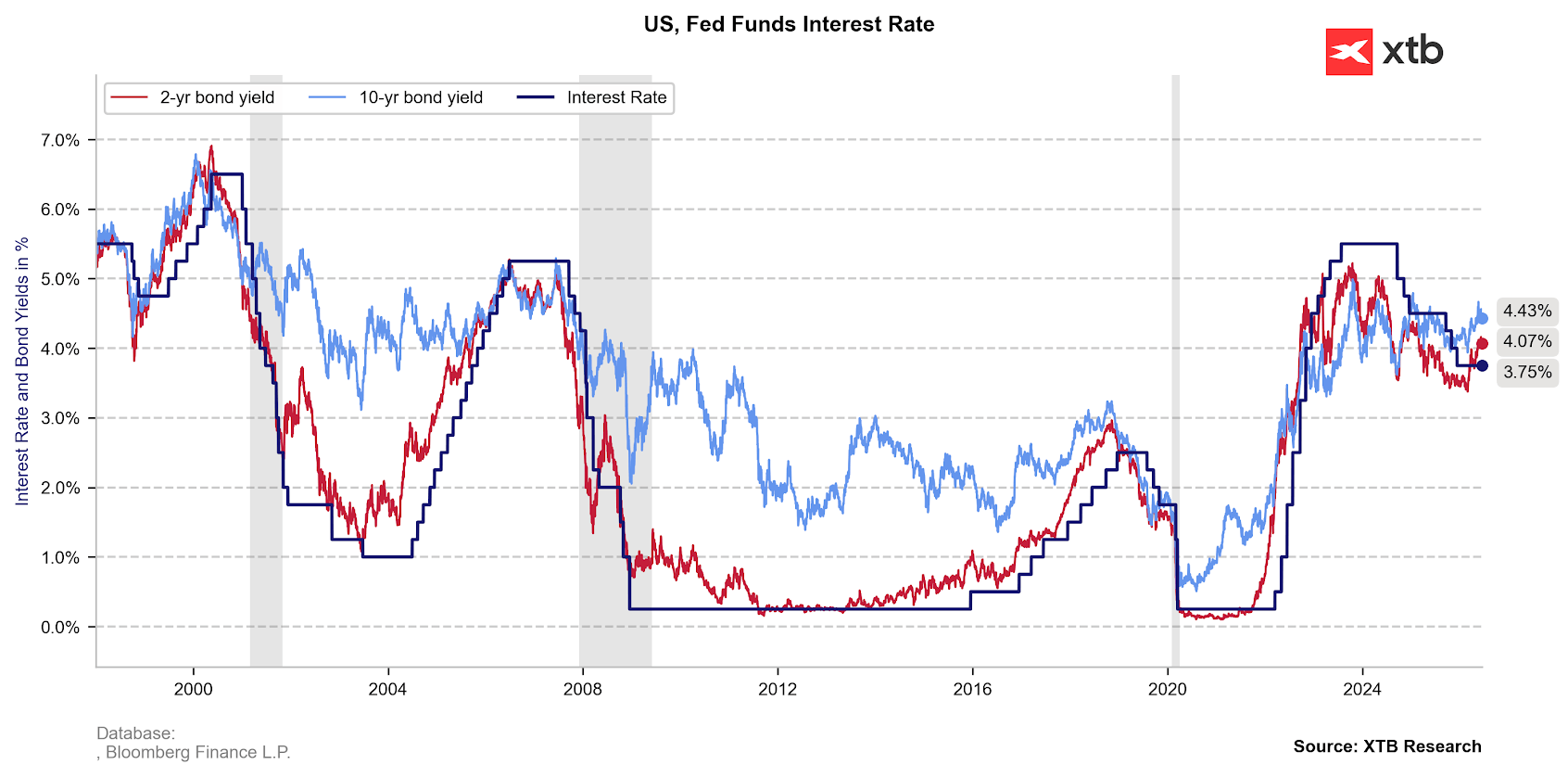

Wykres 1: Stopy procentowe i rentowność obligacji w USA (1998 - 2026)

Źródło: XTB Research, 17.06.2026

Źródło: XTB Research, 17.06.2026

Obecne warunki nie wydają się na to pozwalać, choć zaplanowane na piątek podpisanie memorandum między USA oraz Iranem powinno nieco ułatwić Warshowi zadanie, pozwalając mu na zdystansowane podejście względem pierwszoplanowanych ostatnio ryzyk inflacyjnych. To co kluczowe – jego wypowiedzi skonfrontowane zostaną z projekcją stóp procentowych Komitetu (Dot Plotem).

Geopolityka

Jak pisaliśmy w dzisiejszym US Open, chaotyczną komunikację odnośnie porozumienia z Iranem kontynuował dziś prezydent Trump. Na szczycie G7 we francuskim Evian z jednej strony podkreślał, że Cieśnina Ormuz zostanie otwarta w przeciągu dnia bądź dwóch, z drugiej zaznaczał, że memorandum z Iranem nie stanowi finalnego porozumienia i, że jeśli “nie spodoba mu się to, co zobaczy, zaatakuje (Iran) ponownie”. Rynki nie wydają się jednak przykładać obecnie zbyt dużej wagi do jego słów.

Na piątek zaplanowane jest podpisanie dokumentu. Rzeczywisty powrót ruchu morskiego w Cieśninie będzie dla rynków istotnym bodźcem – pomimo wszelkich zapewnień ze strony Białego Domu, inwestorzy pozostają nieufni względem zakończenia amerykańsko-irańskiej sagi.

Surowce

W obliczu braku większych rewelacji na Bliskim Wschodzie dziwić nie może względna stabilność cen kluczowych surowców energetycznych. Spadki kontynuował LNG – TTF poniżej 42%, NATGAS w okolicach 3,17$.

Skromne wzrosty obserwujemy na ropie naftowej (+0,7-0,9%). Po części można przypisywać to dużemu spadkowi jej zapasów, którą wykazał raport EIA (-8,3M względem konsensusu -3M).

- Tak mocne rozminięcie się z oczekiwaniami wynika przede wszystkim z gwałtownego spadku importu ropy oraz silnego wykorzystania rafinerii – przerób ropy wzrósł do 17,2 mln baryłek dziennie, a wykorzystanie mocy rafineryjnych wyniosło 96,7%.

- Więcej na ten temat przeczytacie w komentarzu Kamila Szczepańskiego pt. “PILNE: Duży spadek zapasów ropy, Brent znów po 80$”, który dostępny jest na platformie.

Skromne wzrosty obserwowaliśmy także na złocie (+0,6%) oraz srebrze (+0,8%), które korzystają ze spadku rentowności obligacji skarbowych w największych gospodarkach. Z tego względu istotnym testem dla obu kruszców może być dzisiejsze posiedzenie FOMC.

Giełda

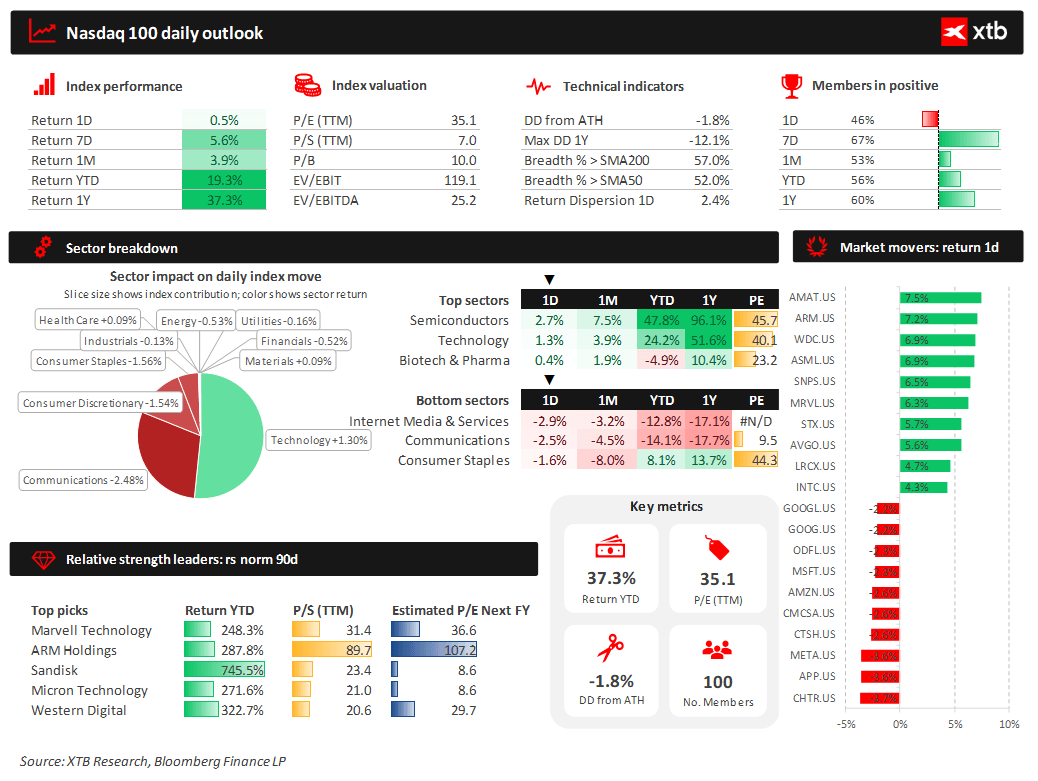

Brak klarownego kierunku. Straty odrabia branża półprzewodników, której przewodzi Applied Materials (7,5%). Ogłoszone przez firmę porozumienie z Essilor Luxottica ma przynieść wysoce zaawansowane technologicznie okulary napędzane przez systemy AR oraz AI. Spółce sprzyja także podnoszenie cen docelowych przez analityków.

Wykres 2: Dashboard dla Nasdaq 100 (17.06.2026)

Źródło: XTB Research, 17.06.2026

Źródło: XTB Research, 17.06.2026

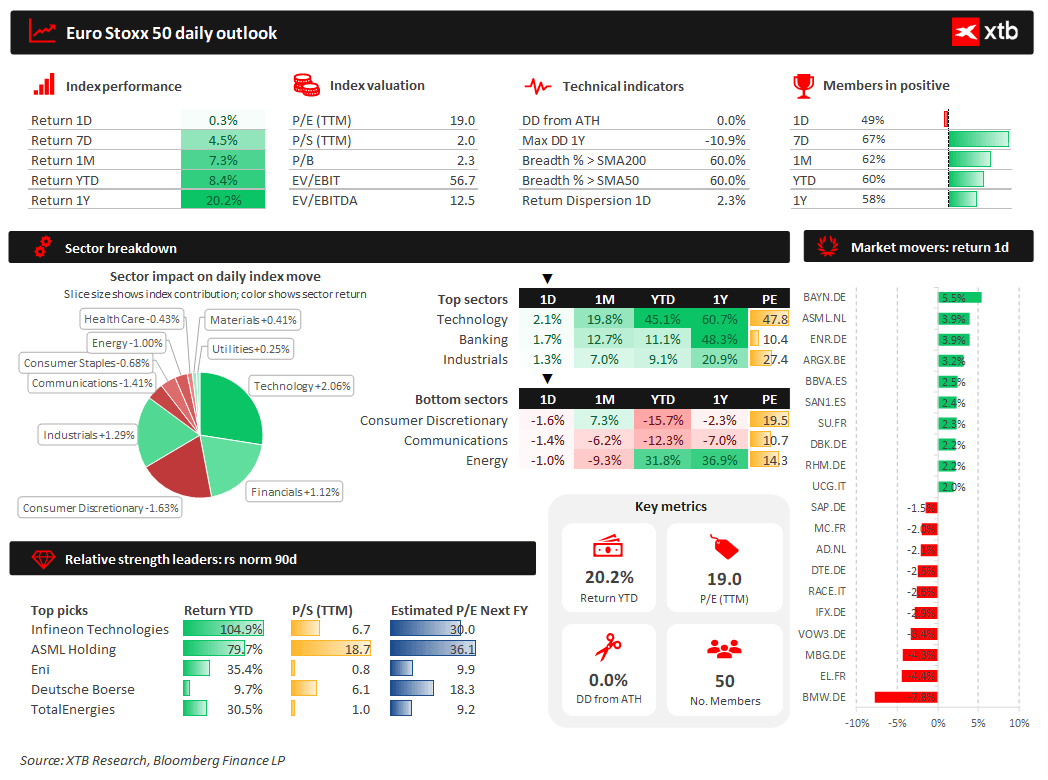

Europa w dużej części domknęła dzień niewielkimi zyskami. Umocnił się m.in. indeks Euro Stoxx 50 (+0,3%) oraz niemiecki DAX (+0,1%) – i to pomimo pokaźnego osłabienia, które zanotowały akcje BMW (-7,8%). Gigant sektora motoryzacyjnego znalazł się pod presją po obniżeniu rocznej prognozy zysków, wywierając presję na inne spółki z sektora, takie jak Volkswagen czy Mercedes-Benz.

Wykres 3: Dashboard dla Euro Stoxx 50 (17.06.2026)

Źródło: XTB Research, 17.06.2026

Źródło: XTB Research, 17.06.2026

Dane makroekonomiczne

Amerykańskie dane dot. sprzedaży detalicznej zaskoczyły na plus. W ujęciu rocznym odnotowaliśmy wzrost o 6,9%, w miesięcznym zaś o 0,9%. Powyżej oczekiwań także dane z grupy kontrolnej (+0,7% m/m), co potwierdza, że wzrost dynamiki to nie tylko pokłosie wyższych cen na stacjach benzynowych.

Siła amerykańskiego konsumenta to z pewnością dobra wiadomość dla amerykańskiej gospodarki, choć pamiętać należy o tym, że odbywa się w dużej mierze kosztem oszczędności. Co więcej, obserwujemy na tej płaszczyźnie olbrzymie rozwarstwienie. Wzrost konsumpcji w najniższej pod kątem zarobków tercji rośnie znacznie wolniej.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Przegląd walutowy: Ropa znów trzęsie rynkiem FX (27.07.2026)

Komentarz walutowy: Ropa traci, a wraz z nią dolar

Ropa wymusi podwyżkę Fedu? LIVE 7:50

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.