📈 Giełda

-

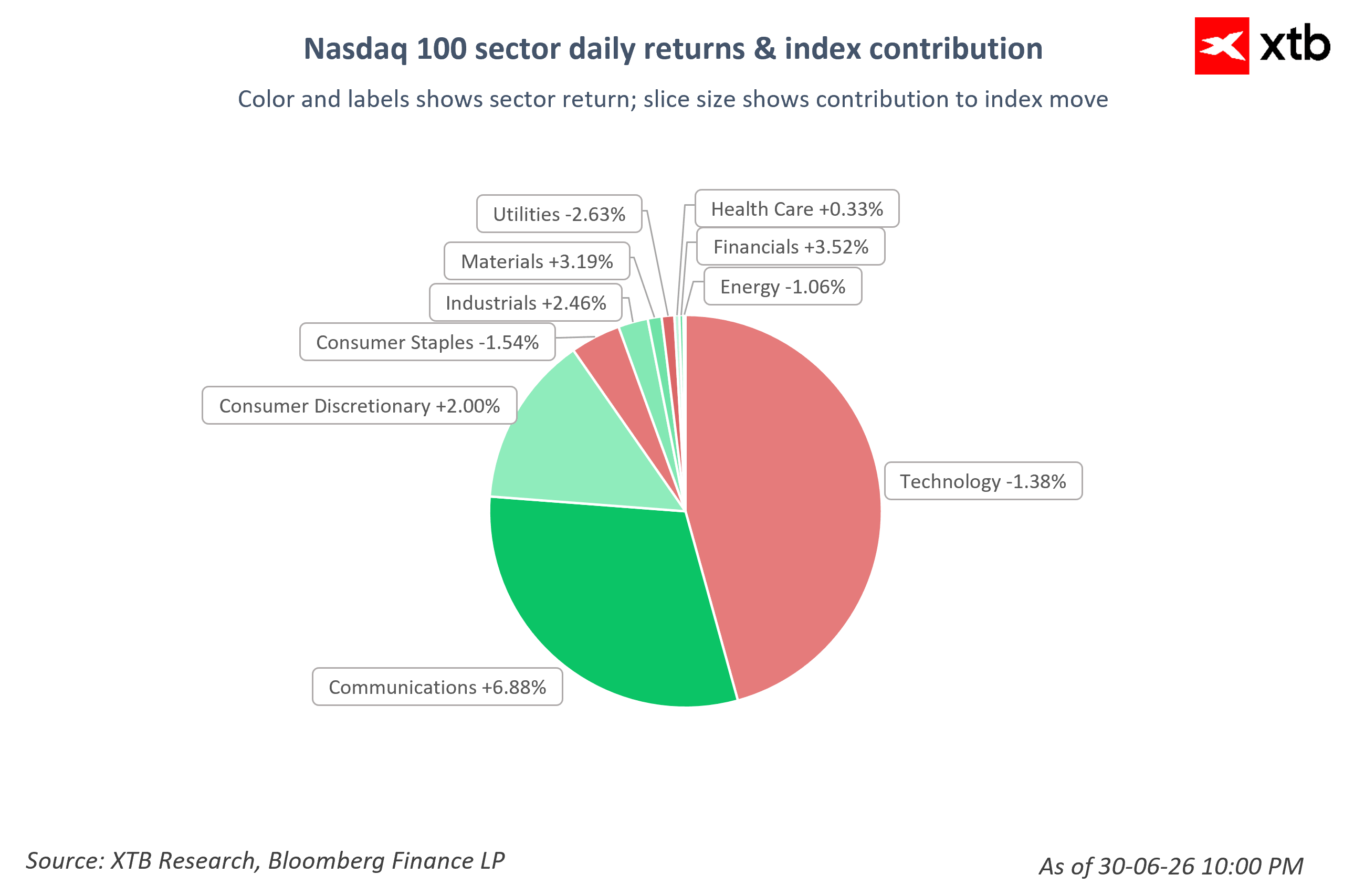

Mieszane nastroje na Wall Street ze wskazaniem na segment przemysłowy – podczas gdy technologiczny Nasdaq pozostaje pod presją, szeroki indeks Dow Jones aktualnie zyskuje, co pokazuje wyraźną rotację kapitału w kierunku spółek tradycyjnej gospodarki.

-

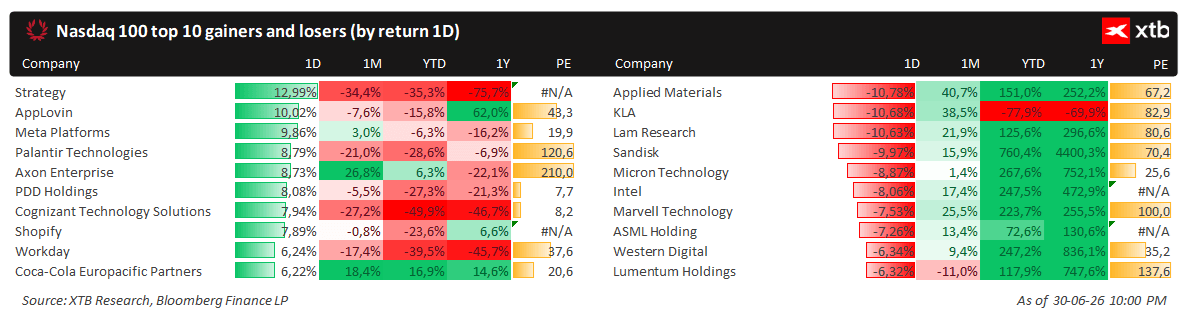

Plany chmurowe Meta Platforms głównym motorem korekty w AI – informacja o planach komercjalizacji nadwyżek mocy obliczeniowej przez spółkę wywołała obawy, że podaż infrastruktury technologicznej zacznie rosnąć szybciej niż popyt, co uderzyło w sektor sztucznej inteligencji.

-

Silny wzrost Meta Platforms i spokój u spółek z Big Tech – w reakcji na te doniesienia akcje Meta wzrosły o około +8%, stając się najsilniejszym punktem sesji. Z kolei tradycyjni liderzy chmurowi, tacy jak Amazon, Microsoft oraz Alphabet, zachowali relatywny spokój.

-

Głębokie spadki dostawców infrastruktury, producentów procesorów oraz pamięci – najmocniej ucierpiały spółki CoreWeave (około 10%) oraz Nebius (około 12%). Liderzy tacy jak Nvidia, AMD, Broadcom i Marvell tracą po 2–3%

-

Jeszcze gorzej wygląda sytuacja u producentów pamięci, gdzie Micron Technology zanotował spadek o około 8% (mimo pozytywnych informacji o nowym kontrakcie z koncernem GM), SanDisk stracił około 9%, a Seagate Technology i Western Digital zniżkowały odpowiednio o około 5% i 6%.

-

Również dostawcy sprzętu do produkcji układów scalonych notują spadki: KLA (-10%), Lam Research (-10%), Applied Materials (-11%) i ASML (-4%).

-

Słabość Europy na tle stabilizacji w USA – na starym kontynencie przeważały spadki – francuski CAC 40 cofnął się o prawie 0,8%, hiszpański IBEX 35 o ponad 0,3%, a brytyjski FTSE 100 o 0,2%. Wyłamał się jedynie niemiecki DAX, rosnąc o 0,3%.

📊 Makroekonomia

-

Kluczowy zwrot w komunikacji amerykańskiego banku centralnego – Kevin Warsh z Fed zapowiedział całkowitą rezygnację z podawania rynkowi prognoz i wskazówek dotyczących stóp procentowych (forward guidance). Decyzje mają być podejmowane w sposób reaktywny, wyłącznie na podstawie bieżących wskaźników makroekonomicznych tu i teraz.

-

Utrzymanie restrykcyjnej polityki – jastrzębi ton Fed oraz relatywna odporność gospodarki sugerują, że restrykcyjna polityka monetarna może utrzymać się w drugiej połowie roku, co doprowadziło do przejściowego umocnienia amerykańskiej waluty i wzrostu rentowności obligacji.

-

Spadek indeksu przemysłowego ISM przy słabnącej inflacji – czerwcowy odczyt wskaźnika ISM dla przemysłu USA obniżył się do poziomu 53,3 (wobec 54,0 poprzednio). Sektor rośnie szósty miesiąc z rzędu

-

Wyraźne schłodzenie rynku pracy w raporcie instytutu ADP – prywatne firmy w USA utworzyły w czerwcu zaledwie 98 tysięcy nowych miejsc pracy, co okazało się wynikiem znacznie gorszym od oczekiwań (110 do 118 tysięcy) i najsłabszym odczytem od wielu miesięcy.

🪙 Metale Szlachetne

-

Na rynku surowców poprawa sentymentu widoczna jest w metalach szlachetnych: złoto rośnie o ponad 1% i wraca powyżej 4000 USD, podobnie srebro zyskuje ok. 1% i przebija 60 USD.

🛢️ Ropa i Gaz

-

Ropa pozostaje pod presją: Brent spada o ponad 2% w okolice 71 USD, a kontrakty na gaz ziemny Henry Hub(Natgas) również tracą ponad 2%, kontynuując korektę na rynku energii.

₿ Kryptowaluty

-

Powrót kapitału do aktywów cyfrowych – poprawa nastrojów przyniosła wyraźne, około trzyprocentowe wzrosty notowań najważniejszych walut cyfrowych.

-

Bitcoin zyskał prawie 3%, przebijając granicę 60 000 dolarów, natomiast Ethereum urosło o ponad 3%, plasując się powyżej poziomu 1600 dolarów.

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.