Główny czynnik kształtujący zmienność

Dominującym tematem dnia było doniesienie „New York Timesa" o możliwym opóźnieniu IPO OpenAI na 2027 rok, m.in. ze względu na słabe wyniki SpaceX po debiucie giełdowym i ogólną zmienność akcji związanych z AI. JPMorgan wprost ostrzegł, że taki scenariusz „może wyhamować tempo wydatków na infrastrukturę AI", a analitycy Vital Knowledge potwierdzili, że rynek reaguje przede wszystkim na ryzyko spowolnienia nakładów infrastrukturalnych. Paradoksalnie oddalenie daty debiutu może jednak podtrzymywać narrację oczekiwań wobec AI, co w dłuższym horyzoncie mogłoby działać na korzyść wycen.

Geopolityka

Trump poinformował na Truth Social, że Iran wystrzelił co najmniej cztery drony kamikaze w kierunku statków na Cieśninie Ormuz, określając to jako „głupie złamanie porozumienia o zawieszeniu broni". Jeden z dronów trafił w pokład dużego kontenerowca, pozostałe trzy zostały zestrzelone. Cieśnina Ormuz to szlak dla około 20% globalnych dostaw ropy, jednak rynek naftowy zareagował ograniczoną zmiennością w kontekście cenotwórczym na niekorzyść ropy. Pod koniec dnia napłynęły natomiast istotne sygnały deeskalacyjne: USA, Izrael i Liban podpisały trójstronne porozumienie ramowe, które według ambasadora Izraela w USA ma charakter oparty na wynikach i będzie weryfikowane etapami. Jednocześnie sekretarz handlu USA Howard Lutnick ogłosił, że Europa przegłosowała historyczne ustawodawstwo dotyczące umowy handlowej USA-UE, redukując swoje cła do zera po raz pierwszy w historii, co Lutnick określił jako przełom dla amerykańskich producentów, rolników i rybaków.

Dane makro

Dane z USA okazały się mieszane. Indeks nastrojów konsumentów Uniwersytetu Michigan wyniósł 49,5 pkt wobec prognozy 50,0 pkt, choć oczekiwania konsumentów zaskoczyły pozytywnie na poziomie 50,7 pkt. Bilans handlu towarami USA wypadł wyraźnie poniżej oczekiwań, osiągając minus 105,8 mld USD wobec prognozy minus 85,0 mld USD, co sygnalizuje utrzymujące się napięcia w handlu zagranicznym. Szef Fed z Minneapolis Neel Kashkari zmienił swój marcowy scenariusz jednej obniżki stóp na jeden podwyżkę w tym roku, wskazując na inflację napędzaną stroną podażową, w tym rozbudową infrastruktury AI.

Indeksy

Sesja w USA zbliża się do końca w niejednoznacznej atmosferze. S&P 500 wzrósł o 0,3% w ciągu dnia, lecz na poziomie tygodniowym traci ponad 1%, Nasdaq zmierza ku tygodniowej stracie rzędu 4%, a Dow Jones zanotował tygodniowy zysk na poziomie 0,6%. W Europie wszystkie główne indeksy zamknęły się na minusie. DAX stracił 1,22%, włoski ITA40 zniżkował o 0,83%, a brytyjski UK100 oddał 0,17%. Szczególnie dotkliwe były straty w Azji gdzie japoński JP225 stracił 1,86% według danych tablicy, a Nikkei 225 zakończył dzień stratą ponad 4%, zaś Kospi z Korei Południowej runął o 5,81%.

Akcje

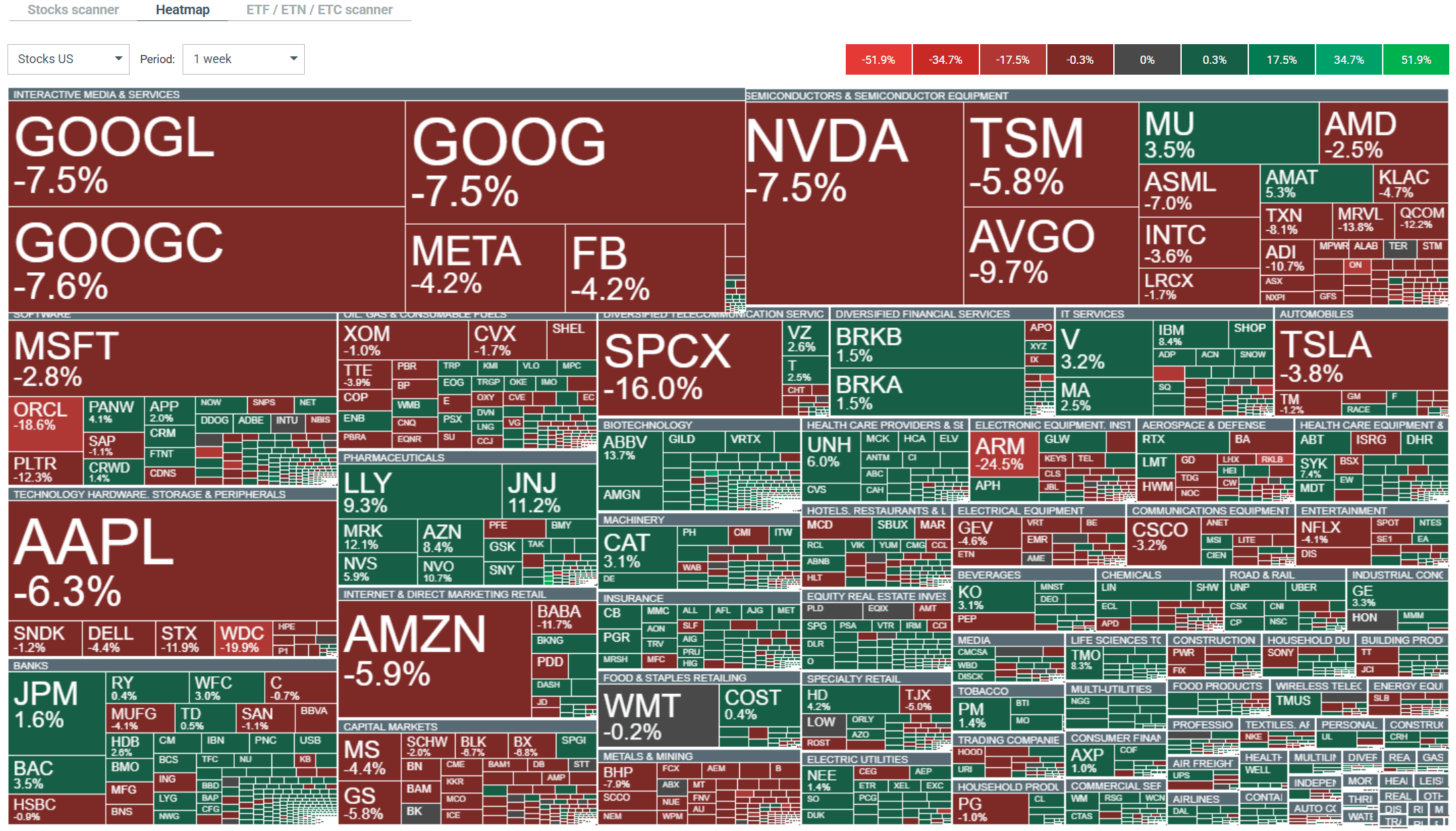

Na Nasdaq 100 najlepiej radziły sobie AppLovin (wzrost 7,43%), Workday (7,25%) oraz Axon Enterprise (6,90%), podczas gdy po drugiej stronie największe straty zanotowały Western Digital (minus 10,22%), Seagate Technology (minus 8,65%) i Analog Devices (minus 7,40%). W Dow Jones liderem wzrostów był IBM (4,82%), Microsoft (4,80%) i Salesforce (4,62%), natomiast pod kreską znalazły się Caterpillar (minus 3,95%), Goldman Sachs (minus 3,42%) i Cisco (minus 3,08%). Warto odnotować, że Michael Burry częściowo zamknął krótką pozycję na Palantirze oraz otworzył długoterminowe opcje LEAPS na Microsoft z wygaśnięciem w grudniu 2028. Sektor ochrony zdrowia zmierzał ku najlepszemu tygodniowi od 2022 roku ze wzrostem całej grupy o ponad 7%, ciągniętej przez Bio-Techne i Incyte.

Tygodniowa rotacja kapitału na giełdzie w USA. Źródło: xStation

Waluty

Para EURUSD oddała część porannych wzrostów, kształtując się w okolicach 1,13896, a w ciągu dnia inicjatywa wyraźnie przeszła na stronę sprzedających. Dolar pozostawał pod umiarkowaną presją, z indeksem USDIDX na poziomie 101,091 i dzienną zmianą minus 0,15%. GBPUSD zyskało symboliczne 0,09% i kwotowane było w okolicach 1,32037, a para USDJPY oscylowała przy poziomie 161,734.

Surowce

Złoto kontynuowało odrabianie strat i zyskało 1,41% do poziomu powyżej 4082 USD za uncję, a srebro wzrosło o 2,44% do niemal 59,20 USD. Ropa naftowa była pod wyraźną presją pomimo eskalacji geopolitycznej przy Cieśninie Ormuz. WTI straciło 3,14% do okolic 69,21 USD, a Brent zniżkowało o 3,24% do 72,55 USD, co sugeruje, że rynek wycenia jednak trwałą stabilizację w regionie. Gaz ziemny wzrósł o 2,14% do 3,339 USD i wybił się powyżej 200-dniowej EMA.

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

Co steruje dzisiaj rynkami❓(03.08.2026)

Pokój w zatoce: Nadzieje a Rzeczywistość

Komentarz giełdowy: Rewizje wyników rozpędzają wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.