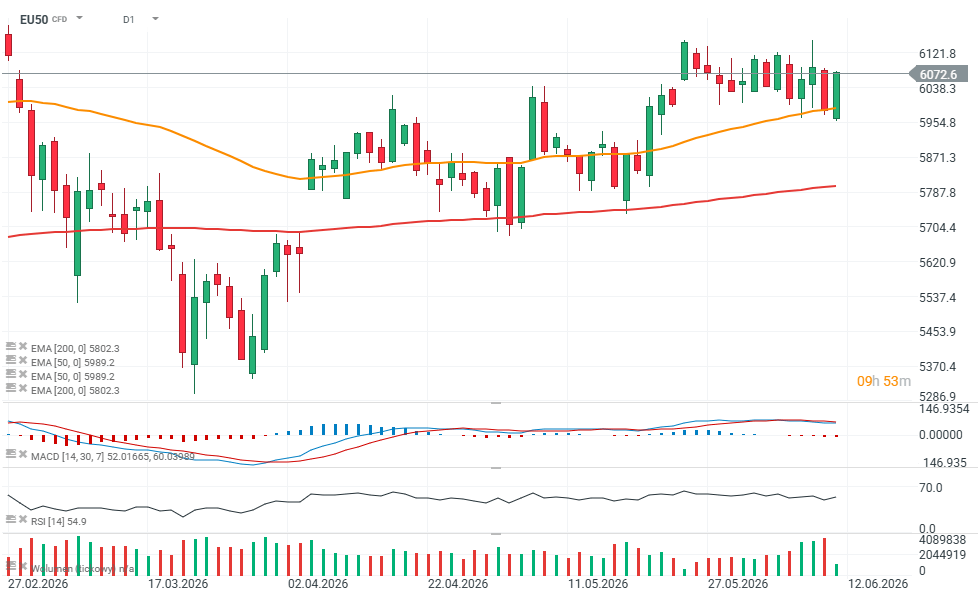

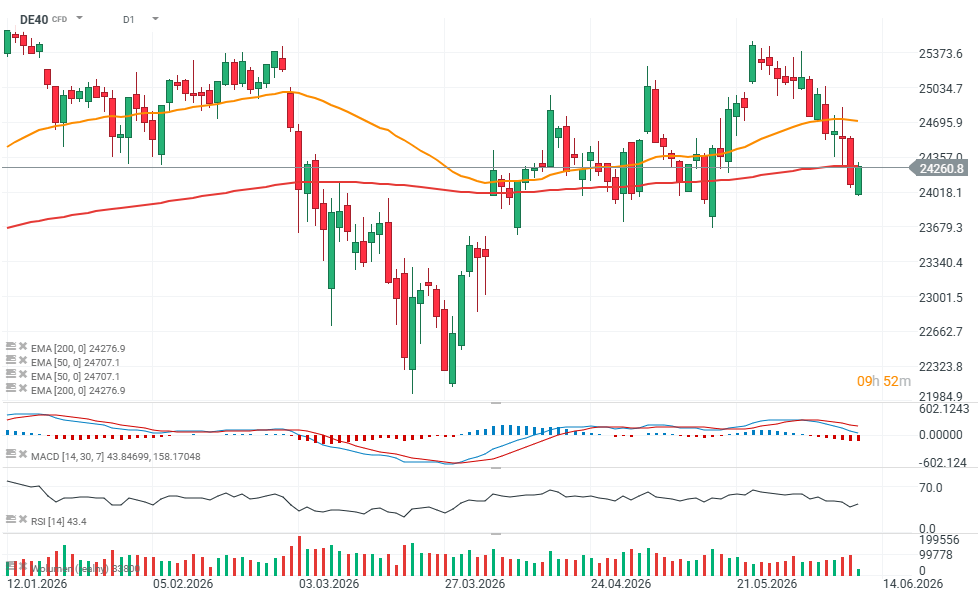

Europejskie indeksy giełdowe odrabiają straty po wcześniejszej wyprzedaży, a inwestorzy wykorzystują ostatnie spadki do zakupów przecenionych akcji. Nastroje pozostają jednak ostrożne przed decyzją Europejskiego Banku Centralnego, który jest powszechnie oczekiwany do podwyżki stóp procentowych o 25 pb. do 2,25%. Rynki jednocześnie mierzą się z perspektywą utrzymania wysokich kosztów finansowania oraz rosnącymi cenami energii, co może negatywnie wpływać na wzrost gospodarczy i marże przedsiębiorstw. Dodatkowym źródłem niepewności pozostaje eskalacja napięć na linii USA - Iran, podsycająca obawy o dostawy surowców energetycznych z Bliskiego Wschodu. Mimo tych czynników inwestorzy nadal wykazują skłonność do wykorzystywania korekt jako okazji zakupowych na europejskim parkiecie giełdowym.

Kluczowe wnioski

- Europejskie akcje odrabiają straty po spadkach, choć uwaga inwestorów pozostaje skupiona na decyzji ECB i perspektywach dalszego zacieśniania polityki monetarnej.

- Indeksy na Starym Kontynencie radzą sobie solidnie mimo słabszych nastrojów wśród walorów z sektora technologicznego

- Rosnące rentowności obligacji i napięcia geopolityczne ograniczają apetyt na ryzyko, zwiększając niepewność wokół dalszych wzrostów na giełdach.

- Rynek oczekuje nie tylko samej podwyżki stóp, ale przede wszystkim sygnałów od Christine Lagarde dotyczących możliwego ruchu ECB we wrześniu.

Spółki pod lupą

- SAP spadł blisko 4%, a Capgemini ponad 3%, ciągnąc w dół europejski sektor technologiczny po ogłoszeniu przez Oracle agresywnych planów inwestycyjnych.

- Hugo Boss zyskuje ponad 8% po tym, jak Frasers Group złożył ofertę przejęcia niemieckiej marki modowej o wartości 2 mld euro.

- Frasers Group traci 2%, a inwestorzy oceniali potencjalne koszty przejęcia.

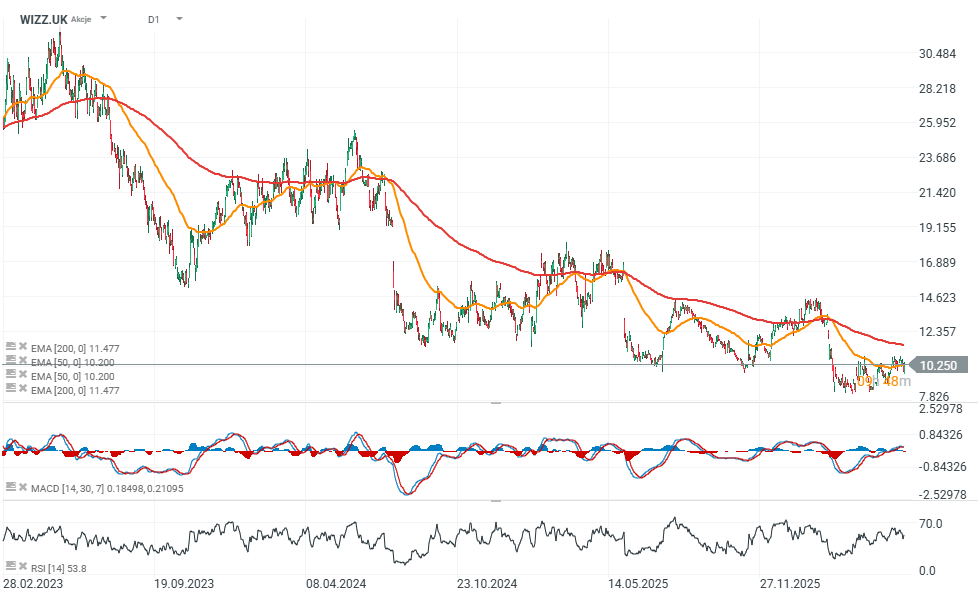

- Przewoźnik lotniczy Wizz Air zyskuje około 6% po publikacji rocznego zysku przewyższającego oczekiwania analityków.

Najważniejsze indeksy

Źródło: xStation5

Źródło: xStation5

Wizz Air zaprezentował wyniki, które można uznać za istotny krok w kierunku pełnej normalizacji biznesu po dwóch bardzo trudnych latach związanych z problemami technicznymi silników Pratt & Whitney GTF. Przewoźnik wrócił do rentowności na poziomie przed opodatkowaniem, poprawił generację gotówki i jednocześnie utrzymał wysokie tempo wzrostu liczby pasażerów. Co równie ważne, zarząd sygnalizuje stopniowe wygaszanie problemu uziemionych samolotów oraz dostrzega potencjalne szanse wynikające z pogarszającej się sytuacji części konkurentów. Rynek pozytywnie odebrał raport, a kurs akcji podczas czwartkowej sesji rósł nawet o 6%.

Kluczowe wnioski

- Wizz Air wrócił do rentowności, generując 27 mln euro zysku przed opodatkowaniem i niemal 1 mld euro wolnych przepływów pieniężnych.

- Liczba uziemionych samolotów z powodu problemów z silnikami Pratt & Whitney spadła z 42 do 30, a pełne rozwiązanie problemu oczekiwane jest do końca 2027 roku.

- Spółka prognozuje bardzo wysokie tempo wzrostu przewozów w roku finansowym 2027 i liczy na przejęcie udziałów rynkowych od słabszych konkurentów.

Wyniki potwierdzają odbudowę modelu biznesowego

W zakończonym roku finansowym Wizz Air osiągnął 27 mln euro zysku przed opodatkowaniem wobec strat notowanych w poprzednich okresach. EBITDA wzrosła o 16% rok do roku, a liczba przewiezionych pasażerów zwiększyła się o 10%, osiągając 70 mln osób.

Szczególnie mocno wygląda generacja gotówki. Wolne przepływy pieniężne wyniosły niemal 1 mld euro i były o 22% wyższe niż rok wcześniej, mimo spłaty obligacji o wartości 500 mln euro w styczniu 2026 roku. EBITDA marża wzrosła do 23,2%, co potwierdza, że spółka skutecznie wykorzystuje efekt skali oraz poprawia efektywność operacyjną.

Pozytywnie prezentuje się również bilans. Wizz Air zakończył rok z ponad 2 mld euro gotówki, przy stabilnym poziomie zadłużenia netto. Wskaźnik długu netto do EBITDA spadł do 3,7x z 4,4x rok wcześniej, a zarząd deklaruje dalszą redukcję zadłużenia w kierunku poziomu około 2x EBITDA.

Problem silników nadal ciąży wynikom, ale skala ryzyka maleje

Największym wyzwaniem dla spółki pozostają konsekwencje wad silników Pratt & Whitney GTF. Problemy te od blisko dwóch lat ograniczają możliwości operacyjne przewoźnika i wymuszają okresowe wyłączenia części floty z eksploatacji.

Jednocześnie najnowsze dane wskazują na wyraźną poprawę sytuacji. Liczba uziemionych samolotów spadła do 30 z 42 rok wcześniej. Zarząd podtrzymuje oczekiwania, że wszystkie dotknięte problemem maszyny wrócą do regularnej eksploatacji do końca 2027 roku.

Z punktu widzenia inwestorów jest to prawdopodobnie najważniejsza informacja całego raportu. Oznacza ona, że rynek zaczyna dostrzegać moment, w którym Wizz Air będzie mógł ponownie rozwijać działalność bez istotnych ograniczeń podażowych wynikających z problemów technicznych.

Wizz Air stawia na Europę i odchodzi od mniej rentownych kierunków

Zarząd kontynuuje przebudowę siatki połączeń, koncentrując się na najbardziej rentownych rynkach Europy Środkowo-Wschodniej. Znacząca część wcześniej wykorzystywanych mocy przewozowych na Bliskim Wschodzie została przeniesiona do Europy, gdzie krótsze trasy pozwalają wykonywać większą liczbę rejsów przy tej samej liczbie samolotów.

Spółka zamknęła wcześniej działalność w Abu Zabi, a także ograniczyła ekspozycję na część mniej rentownych lotnisk. Zarząd wskazuje również, że londyński Gatwick nie należy obecnie do priorytetowych kierunków rozwoju ze względu na wysokie koszty operacyjne i ograniczenia infrastrukturalne.

Istotną decyzją strategiczną jest także rezygnacja z budowy odrębnego modelu biznesowego opartego na samolotach Airbus A321XLR. Wszystkie zamówione maszyny tego typu zostaną włączone do standardowej floty A321neo, co powinno uprościć operacje i ograniczyć koszty.

Perspektywy wzrostu pozostają bardzo mocne

Prognozy zarządu na pierwszą połowę roku finansowego 2027 wskazują na utrzymanie bardzo wysokiej dynamiki wzrostu. W pierwszym kwartale przewoźnik oczekuje wzrostu liczby dostępnych miejsc nawet o około 25%, natomiast w drugim kwartale tempo wzrostu ma przekroczyć 25%.

- Dodatkowym wsparciem dla wyników powinien być stopniowy powrót połączeń do Tel Awiwu oraz odzyskiwanie zdolności operacyjnych wraz z przywracaniem do służby kolejnych samolotów. Zarząd spodziewa się również korzystnego otoczenia konkurencyjnego, wskazując na rosnącą presję kosztową w branży lotniczej, wysokie ceny paliwa oraz problemy płynnościowe części przewoźników.

- Prezes József Váradi otwarcie sugeruje, że druga połowa roku może przynieść "luki rynkowe" i potencjalne upadłości słabszych linii lotniczych, tworząc przestrzeń do przejmowania udziałów rynkowych przez Wizz Air. Wyniki Wizz Air należy ocenić pozytywnie. Spółka nie tylko wróciła do rentowności, ale również pokazała bardzo silną generację gotówki i poprawę wskaźników zadłużenia. Najważniejszym elementem raportu wydaje się jednak postępujące wygaszanie problemów związanych z silnikami Pratt & Whitney, które przez ostatnie dwa lata były głównym czynnikiem ograniczającym potencjał wzrostu przewoźnika.

Jeżeli harmonogram przywracania floty zostanie zrealizowany zgodnie z planem, Wizz Air może wejść w lata 2027–2028 z jedną z najmłodszych i najbardziej efektywnych kosztowo flot w Europie. W połączeniu z agresywnym wzrostem podaży miejsc, koncentracją na najbardziej rentownych rynkach oraz możliwością przejmowania udziałów od słabszych konkurentów tworzy to fundament pod dalszą poprawę wyników finansowych w średnim terminie.

Źródło: xStation5

📊 Tygodniowe podsumowanie rynków (27 lipca – 31 lipca 2026 roku)

Podsumowanie dnia: Wall Street odzyskuje grunt; jen z trwalszym umocnieniem i kolejną interwencją❓

Trzy rynki warte uwagi w przyszłym tygodniu (31.07.2026)

US100 przechodzi do defensywy💥

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.