Są spółki, które rosną w rytmie technologicznej rewolucji, aplikacji, platform i algorytmów, i są takie, które rosną w tle systemu, którego większość inwestorów woli nie oglądać z bliska, bo wymaga to wejścia na salę operacyjną, do pracowni diagnostycznej i do świata, w którym produkt ma bezpośredni wpływ na ludzkie życie. Co jeśli jedna z ciekawszych historii wzrostu na polskiej giełdzie nie dzieje się w cyfrowej gospodarce, tylko w miejscach, gdzie liczy się precyzja ruchu chirurga, jakość obrazu diagnostycznego i niezawodność procesu, którego nie da się zatrzymać ani zrestartować.

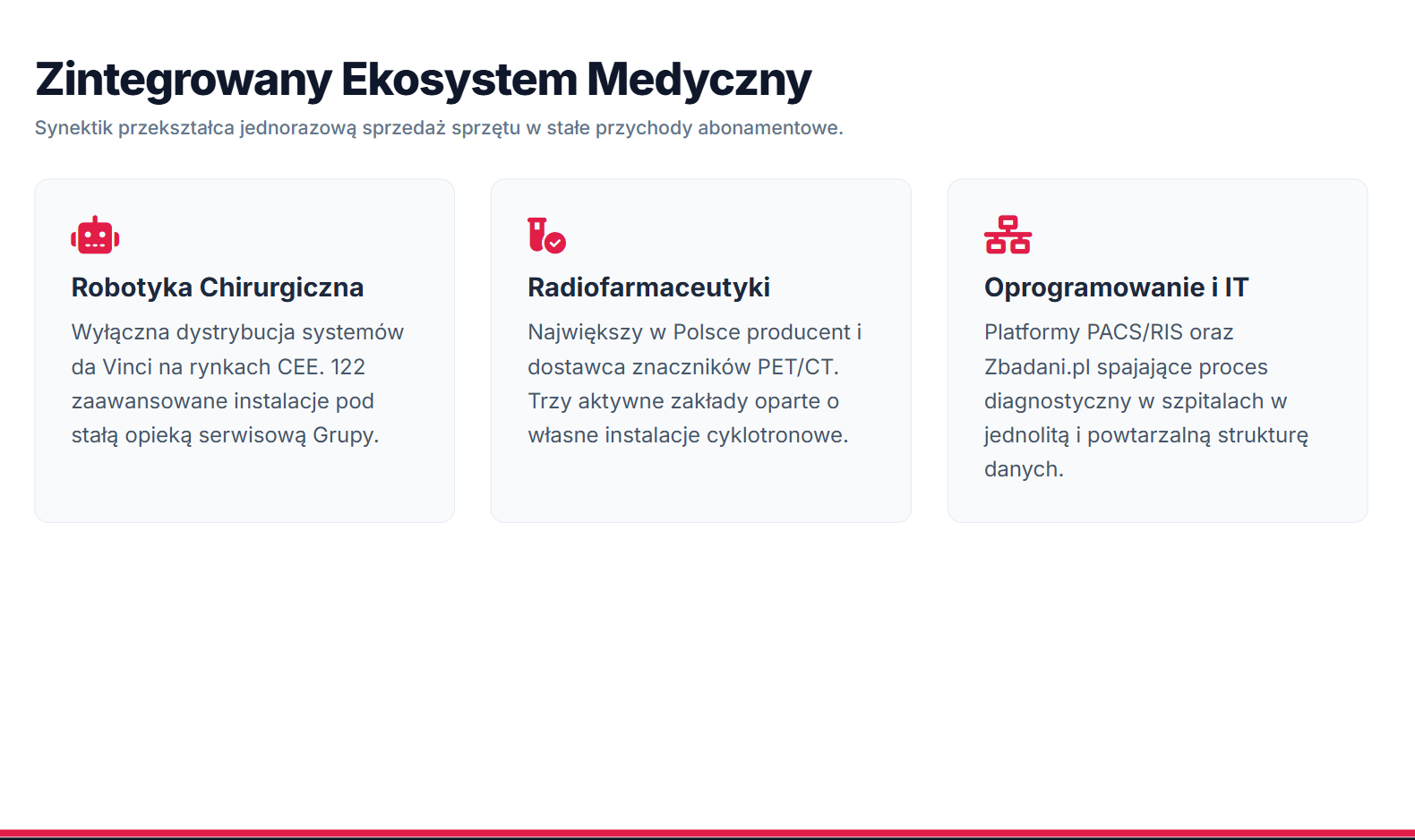

Właśnie w takim układzie działa Synektik S.A., spółka, którą trudno zamknąć w jednym zdaniu, ponieważ każde uproszczenie pomija istotę jej modelu. Formalnie wygląda jak dystrybutor sprzętu medycznego i dostawca technologii, ale w praktyce jest to połączenie trzech równoległych warstw, robotyki chirurgicznej, diagnostyki molekularnej oraz infrastruktury danych medycznych. Coraz wyraźniej dochodzi do tego także obszar badań i rozwoju własnych cząsteczek radiofarmaceutycznych. Klucz do zrozumienia tej historii nie leży jednak w produktach, ale w sposobie, w jaki spółka zarabia pieniądze i jak ten model zmieniał się w czasie.

ROZDZIAŁ 2: Model biznesowy – od sprzedaży sprzętu do infrastruktury

W przypadku Synektik S.A. istota biznesu nie polega na sprzedaży urządzeń, ale na tym, co dzieje się po ich wdrożeniu. To właśnie wtedy zaczyna się właściwy model ekonomiczny spółki. Na poziomie raportowym można mówić o kilku segmentach, ale operacyjnie tworzą one jeden system, w którym każdy element zwiększa wykorzystanie pozostałych.

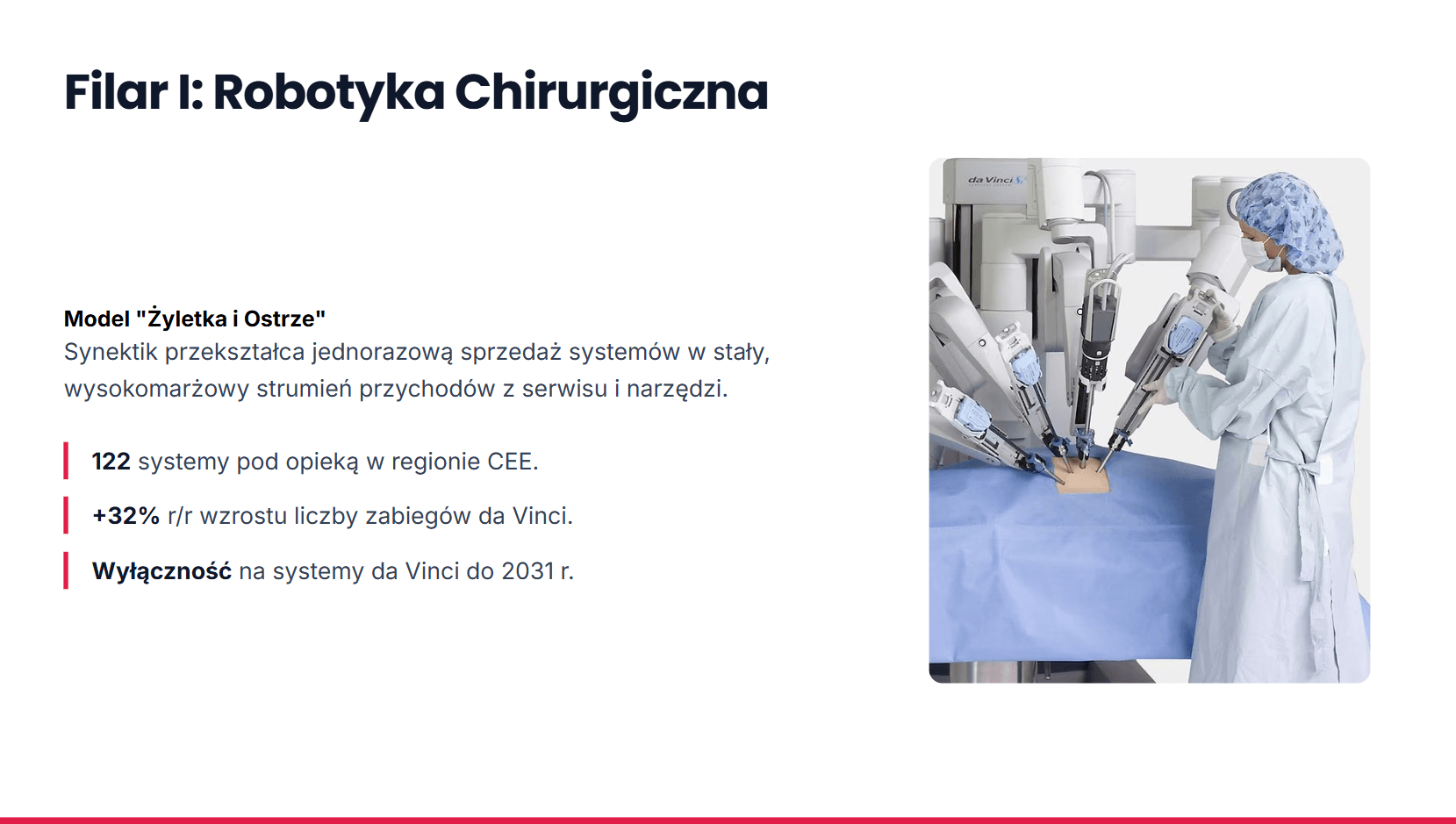

Pierwszą warstwą jest robotyka chirurgiczna oparta o systemy da Vinci. Sprzedaż robota jest punktem startowym, a nie końcem relacji. Wraz ze wzrostem liczby procedur rosną przychody z instrumentów zużywalnych, serwisu, szkoleń i wsparcia technicznego. W efekcie baza przychodowa zależy nie od liczby urządzeń, ale od intensywności ich wykorzystania.

Drugą warstwą są diagnostyka PET i radiofarmaceutyki. W tym przypadku logika biznesowa jest jeszcze bardziej powtarzalna, ponieważ substancje diagnostyczne mają bardzo krótki czas życia i muszą być produkowane oraz dostarczane w sposób ciągły. To tworzy model, w którym przychód wynika z rytmu pracy szpitali, a nie z jednorazowych decyzji inwestycyjnych.

Trzecią warstwą są systemy IT i infrastruktura danych medycznych. Po wdrożeniu stają się one częścią codziennej pracy szpitala, a koszt zmiany dostawcy jest na tyle wysoki operacyjnie, że generują wieloletnie, stabilne przychody.

W efekcie spółka przechodzi z modelu projektowego, opartego na jednorazowych kontraktach, do modelu infrastrukturalnego, w którym kluczowa staje się intensywność wykorzystania całego systemu.

ROZDZIAŁ 3: Mechanika szpitala – gdzie powstają powtarzalne przychody

Żeby zrozumieć ten model, trzeba zejść poziom niżej niż raport finansowy i zobaczyć, jak działa szpital, który korzysta z tych technologii. W tym układzie nie liczy się samo urządzenie, ale procedura medyczna, która na nim powstaje.

W robotyce chirurgicznej każdy zabieg wykonany przy użyciu systemu da Vinci uruchamia dodatkowe warstwy przychodowe. Instrumenty są zużywalne, system wymaga serwisu, a wraz ze wzrostem liczby operacji rośnie zapotrzebowanie na wsparcie i szkolenia. To powoduje, że przychody rosną wraz z wykorzystaniem, a nie tylko z liczbą instalacji.

W diagnostyce PET mechanizm jest jeszcze bardziej sztywny. Badania wymagają stałych dostaw radiofarmaceutyków, bez których cały proces diagnostyczny przestaje działać. To tworzy system o cechach infrastruktury krytycznej, gdzie ciągłość dostaw jest warunkiem funkcjonowania szpitala.

W systemach IT z kolei występuje zjawisko przywiązania do dostawcy (ang. vendor lock-in). Po wdrożeniu zmiana dostawcy jest kosztowna i ryzykowna, dlatego systemy te pozostają w użyciu przez wiele lat i generują stabilne przepływy przychodów.

Łącznie tworzy to model, w którym wzrost nie wynika wyłącznie z nowych kontraktów, ale z rosnącej intensywności wykorzystania już istniejącej bazy systemów.

ROZDZIAŁ 4: Radiofarmaceutyki – biznes ograniczonej podaży

Radiofarmaceutyki są jednym z kluczowych filarów spółki i działają według zupełnie innej logiki niż robotyka.

To substancje wykorzystywane w diagnostyce PET, które mają bardzo krótki czas przydatności, co wymusza ich lokalną, ciągłą produkcję. W praktyce oznacza to, że nie można ich traktować jak klasycznego produktu magazynowego.

Biznes nie polega na sprzedaży jednorazowej, ale na utrzymywaniu zdolności produkcyjnej działającej w trybie ciągłym. Popyt jest stabilny, ponieważ wynika z liczby badań, ale jednocześnie jest technicznie mało elastyczny, bo brak dostawy zatrzymuje cały proces diagnostyczny.

Synektik rozwija ten segment w oparciu o własne zakłady i cyklotrony, co tworzy wysokie bariery wejścia. Ograniczenia wynikają nie z samej technologii, ale z regulacji, infrastruktury i logistyki czasu.

W efekcie powstaje rynek o charakterze lokalnych monopoli operacyjnych, w którym konkurencja cenowa ma ograniczone znaczenie.

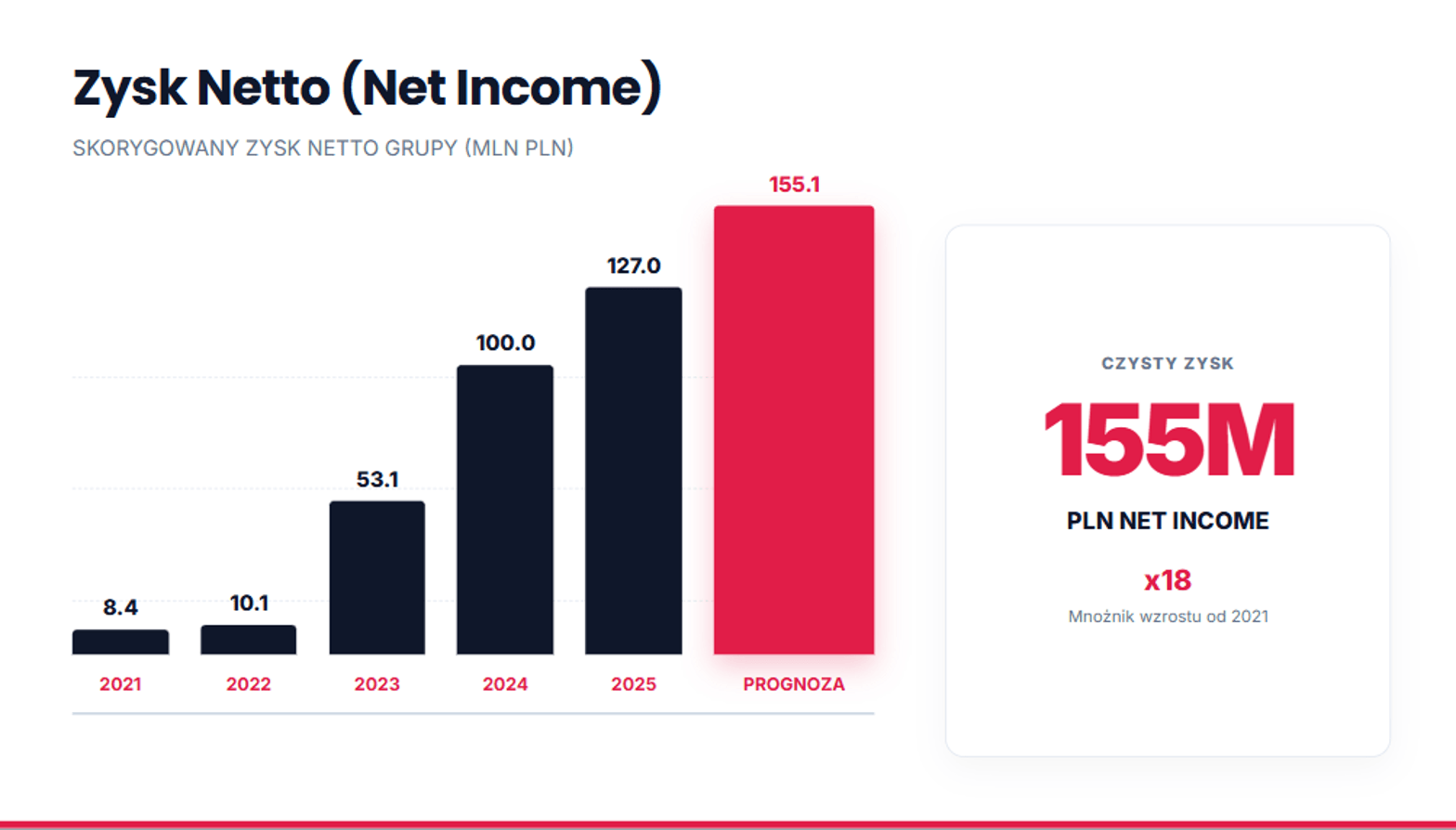

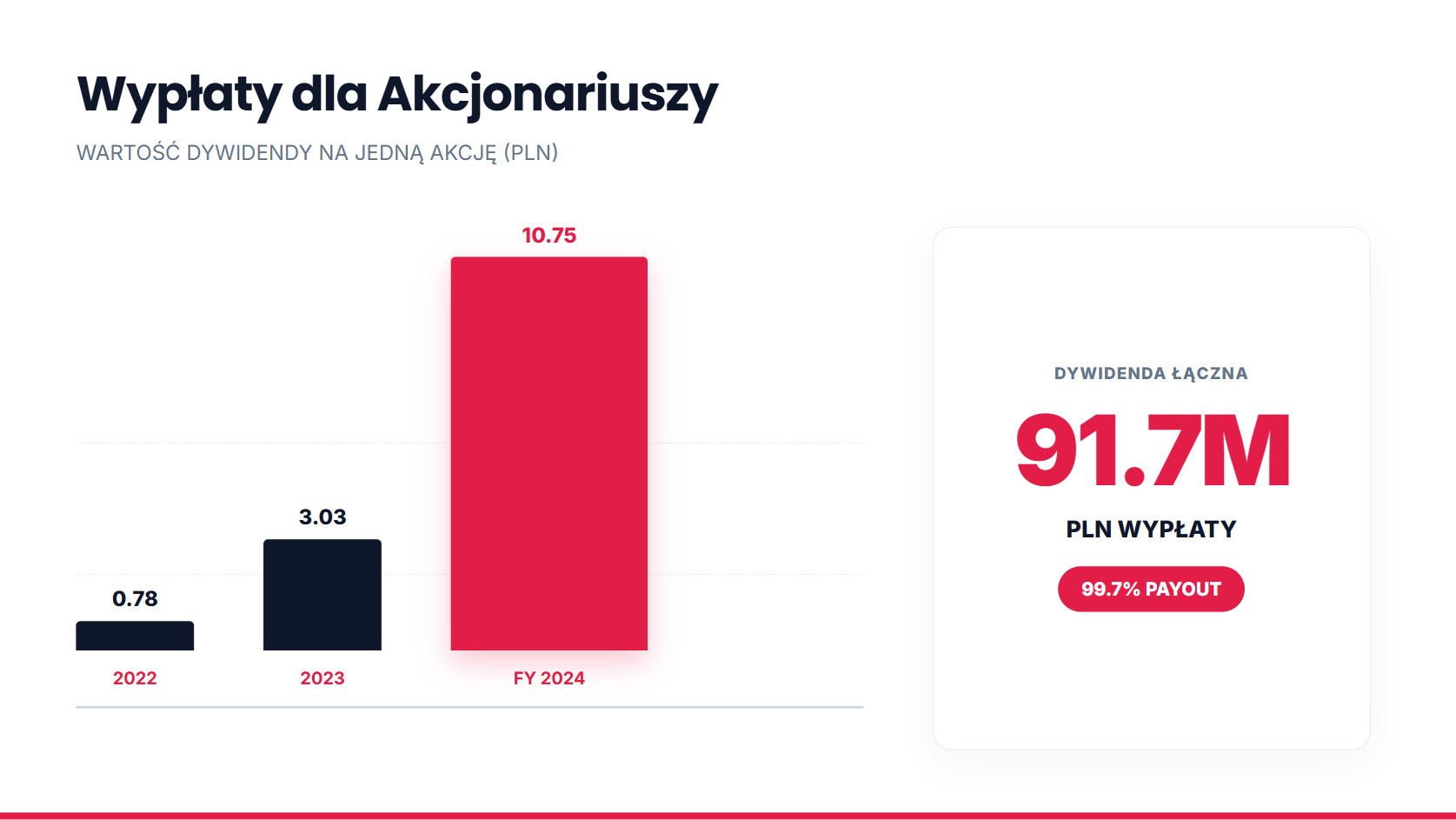

ROZDZIAŁ 5: Finanse – skala, rentowność i zmiana jakości biznesu

Dane finansowe Synektika pokazują nie tylko wzrost skali, ale przede wszystkim zmianę jakości całego modelu.

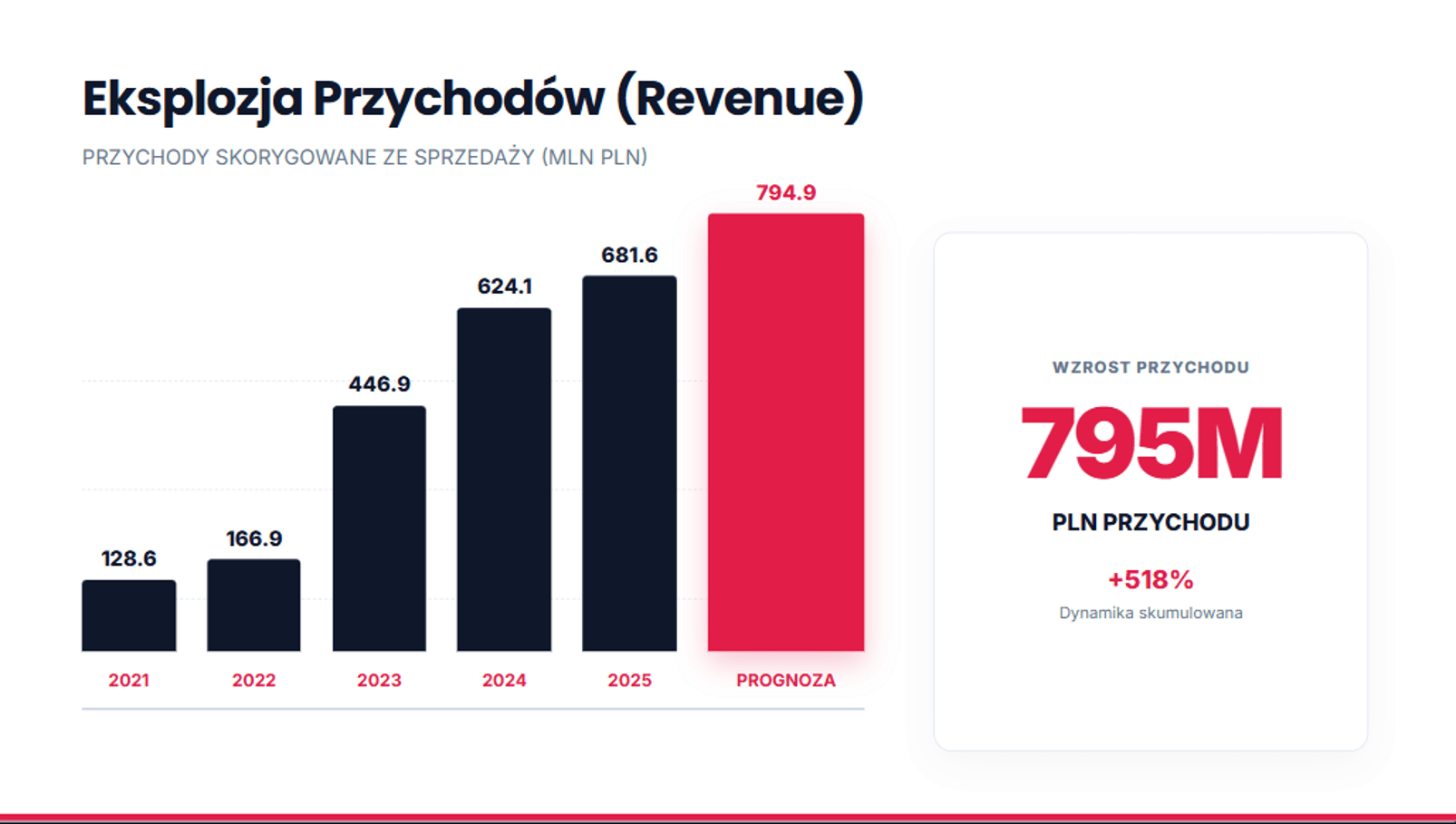

Przychody rosną z około 25 mln zł w 2009 roku do około 680 mln zł w 2025 roku, z prognozami zbliżającymi się do 800 mln zł w obecnym roku podatkowym. Kluczowe jest jednak to, że wzrost ten przyspiesza wyraźnie po 2022 roku i nie ma charakteru liniowego, lecz etapowy.

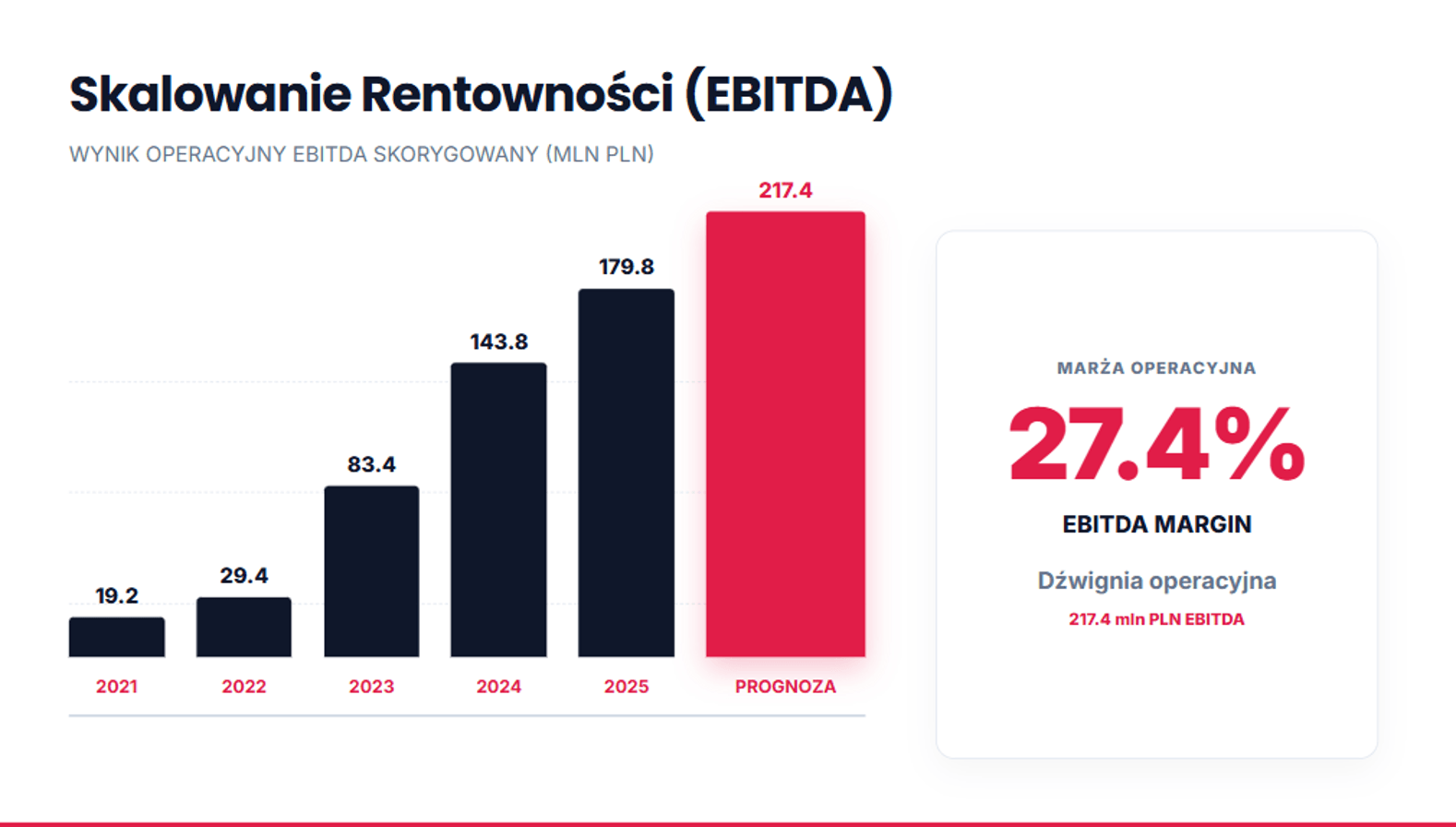

Jeszcze ważniejsza jest rentowność. EBITDA rośnie z poziomów jednocyfrowych w poprzednich fazach rozwoju do około 180 mln zł w 2025 roku. Marża EBITDA przekracza 25 procent, co oznacza istotną zmianę struktury biznesu.

Ta poprawa nie wynika wyłącznie ze skali, ale z miksu przychodów. Coraz większy udział mają segmenty powtarzalne, czyli serwis, materiały eksploatacyjne i radiofarmaceutyki, które mają wyższą marżowość i niższą zmienność niż dystrybucja sprzętu.

Zysk netto rośnie do poziomów przekraczających 120 mln zł, a spółka utrzymuje jednocześnie silną pozycję gotówkową i relatywnie niskie zadłużenie. Oznacza to, że wzrost jest finansowany głównie operacyjnie, a nie długiem.

W praktyce jest to przejście z modelu projektowego do infrastrukturalnego, w którym kluczowym źródłem wartości staje się już nie sprzedaż urządzeń, ale wykorzystanie istniejącej bazy instalacji.

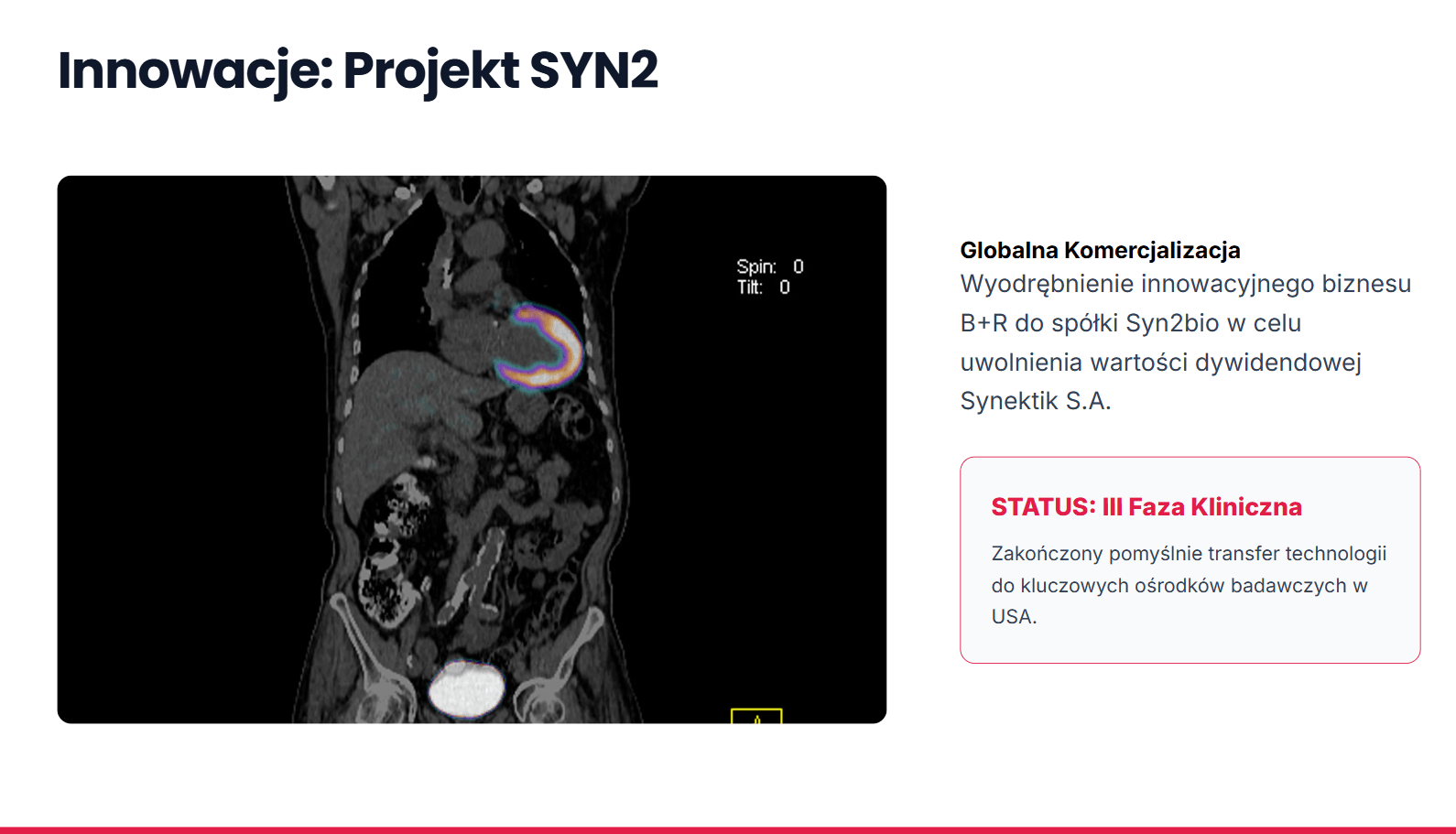

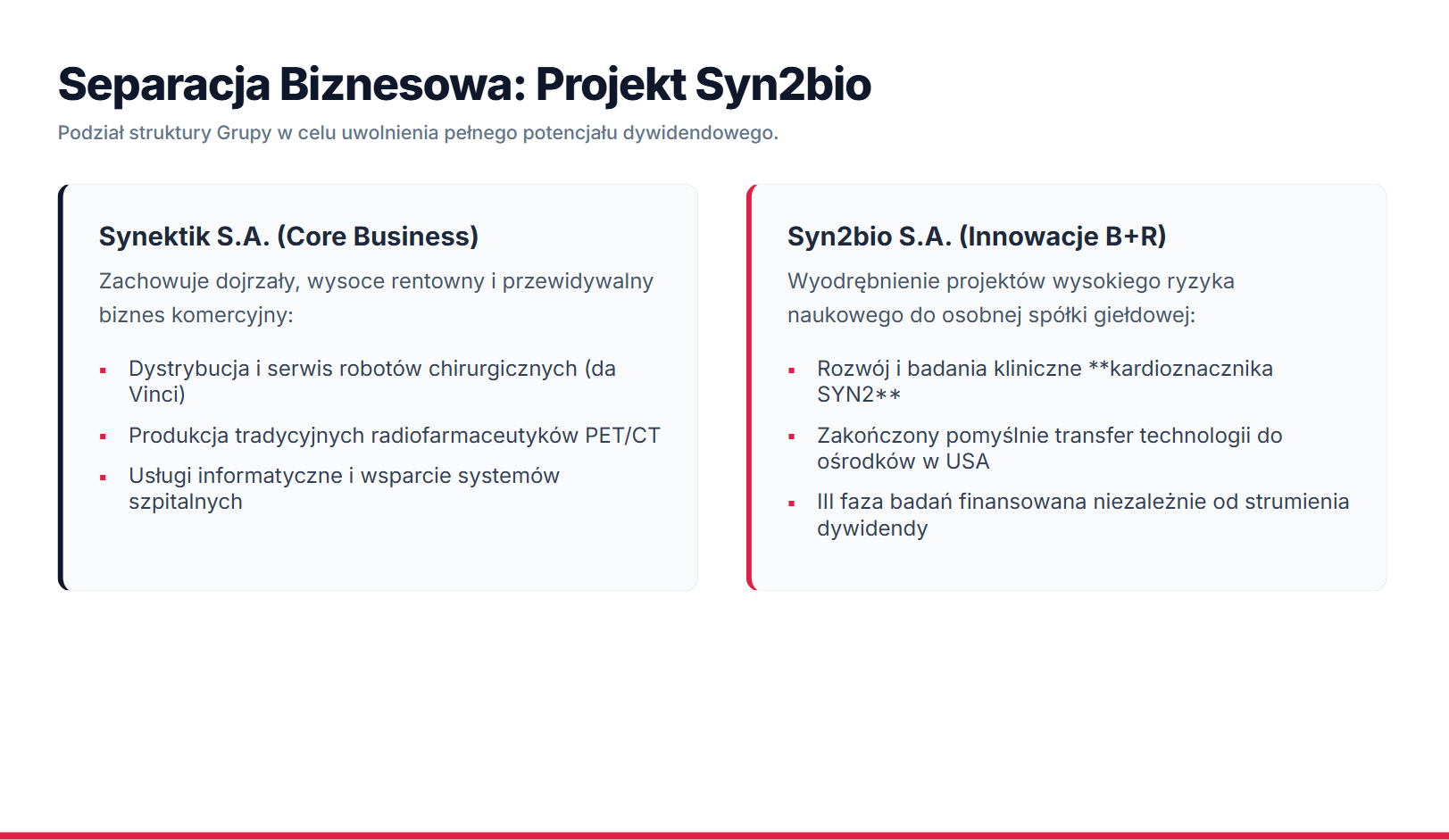

Rozdział 6 SYN2 i dźwignia badawczo rozwojowa

Równolegle do części operacyjnej rozwija się segment R&D, który w przypadku Synektika nie pełni funkcji wspierającej, tylko potencjalnie transformacyjną. Kluczowym projektem jest SYN2, czyli kardioznacznik PET rozwijany w ramach Syn2Bio.

To projekt z obszaru radiofarmaceutyków, gdzie wartość nie wynika wyłącznie z samej produkcji, ale z całego procesu: skuteczności diagnostycznej, rejestracji oraz możliwości skalowania na rynkach międzynarodowych. SYN2 celuje w segment diagnostyki kardiologicznej PET, który jest mniej rozwinięty niż onkologia, ale ma potencjał wzrostu wraz ze starzeniem się populacji.

Na obecnym etapie SYN2 pozostaje projektem rozwojowym. Oznacza to brak istotnych przychodów i koncentrację na kosztach badań oraz procesie klinicznym. Wycena tego typu aktywa nie wynika z bieżących wyników, tylko z potencjalnego scenariusza komercjalizacji.

W uproszczeniu można go traktować jak opcję strategiczną. W przypadku sukcesu klinicznego i rejestracyjnego może stać się globalnym produktem o wysokiej wartości dodanej, potencjalnie wykraczającym poza obecny model biznesowy spółki.

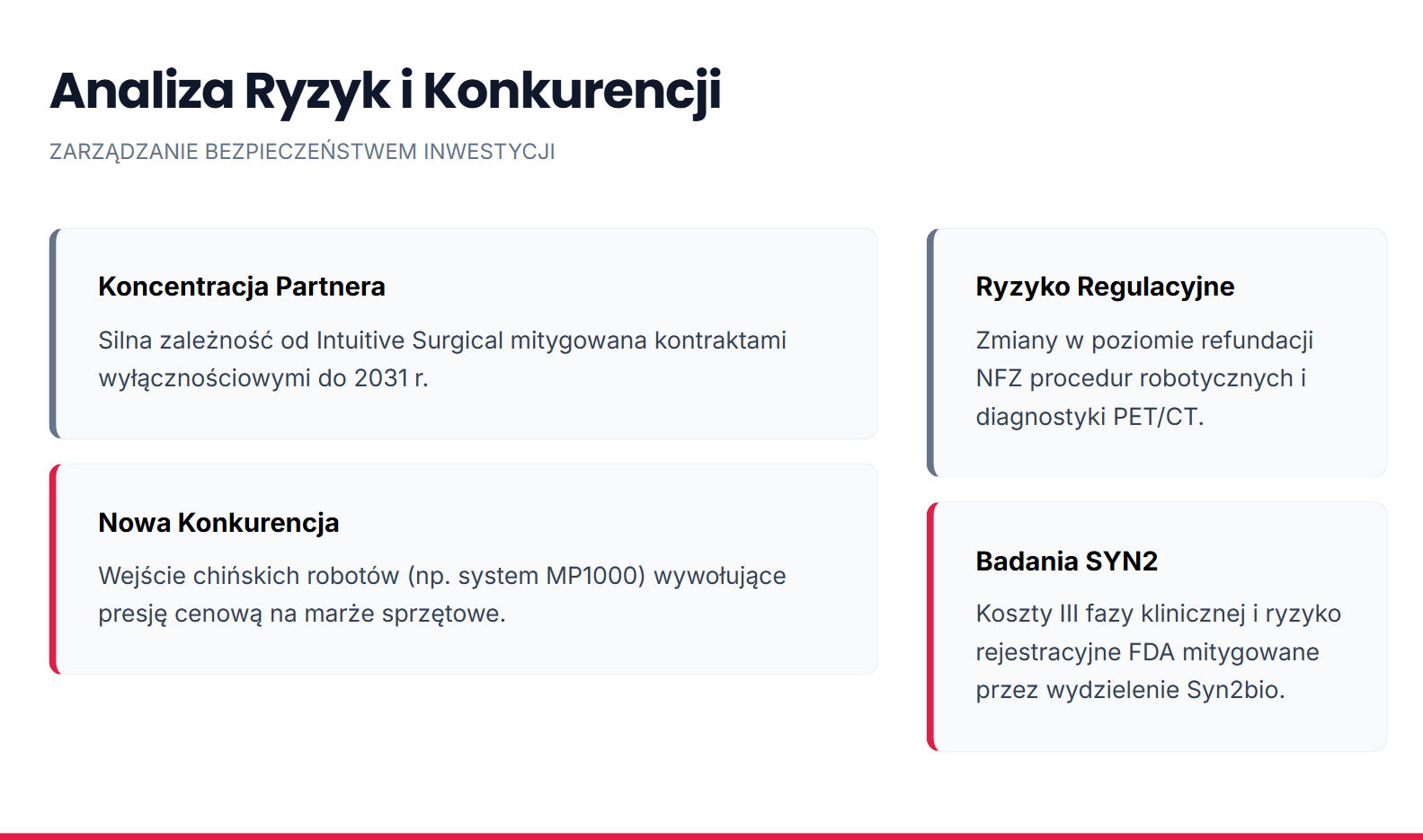

Rozdział 7 Ryzyka operacyjne, technologiczne i regulacyjne

Pierwszym i najbardziej strukturalnym ryzykiem jest koncentracja technologiczna wokół Intuitive Surgical. Obecny model robotyki chirurgicznej w dużej mierze opiera się na jednej platformie, co oznacza zależność od strategii i decyzji jednego globalnego dostawcy.

Drugim ryzykiem jest rosnąca konkurencja w robotyce chirurgicznej. Na rynek wchodzą nowe systemy, w tym rozwiązania z Azji, co może w dłuższym terminie wpływać na presję cenową i warunki kontraktowe w szpitalach.

Trzeci obszar to regulacje w ochronie zdrowia. System refundacji, polityka zakupowa szpitali i decyzje budżetowe mogą zmieniać się szybko, wpływając na tempo wdrożeń i cykliczność części przychodów.

Osobną kategorię stanowi ryzyko związane z SYN2. Projekty tego typu są obarczone niepewnością kliniczną, czyli możliwością, że wyniki badań nie potwierdzą założeń. Do tego dochodzi ryzyko regulacyjne, związane z procesem rejestracji, oraz ryzyko opóźnień, które w branży farmaceutycznej są standardem, a nie wyjątkiem.

Rozdział 8 Scenariusze rozwoju

W scenariuszu bazowym Synektik kontynuuje model wzrostu, który wypracował w ostatnich latach. Liczba zainstalowanych systemów da Vinci stopniowo rośnie, a wraz z nią zwiększa się liczba wykonywanych zabiegów, co przekłada się na wyższe przychody z instrumentów, serwisu i materiałów eksploatacyjnych. Równolegle rozwija się segment radiofarmaceutyków, korzystający z rosnącej liczby badań PET oraz coraz szerszego wykorzystania diagnostyki molekularnej. W takim scenariuszu przychody utrzymują dwucyfrową dynamikę, udział biznesów powtarzalnych systematycznie rośnie, a marże pozostają na wysokim poziomie dzięki efektowi skali i coraz korzystniejszemu miksowi produktowemu.

Scenariusz pozytywny zakłada szybszą od oczekiwań popularyzację robotyki chirurgicznej w Europie Środkowo Wschodniej oraz dalszą ekspansję geograficzną spółki. Oznaczałoby to nie tylko większą liczbę sprzedawanych systemów, ale przede wszystkim szybszy wzrost bazy urządzeń generujących wieloletnie przychody z eksploatacji. Dodatkowym impulsem byłby sukces projektu SYN2, który po zakończeniu procesu badań i rejestracji mógłby otworzyć spółce drogę do rynku globalnych radiofarmaceutyków. W takim układzie Synektik stopniowo zmieniałby charakter z regionalnego dostawcy technologii medycznych w firmę posiadającą również własne, wysokomarżowe aktywa badawczo rozwojowe.

Scenariusz negatywny zakłada z kolei wolniejsze tempo rozwoju rynku robotyki chirurgicznej, większą presję konkurencyjną oraz wydłużenie cyklu inwestycyjnego szpitali. Mogłoby to przełożyć się na mniejszą liczbę nowych wdrożeń oraz słabszą dynamikę wzrostu przychodów. Dodatkowym obciążeniem byłyby ewentualne opóźnienia lub niepowodzenie projektu SYN2, które ograniczyłyby potencjał rozwoju segmentu R&D i odsunęły w czasie możliwość komercjalizacji własnych radiofarmaceutyków. Nawet w takim scenariuszu istotnym elementem stabilizującym pozostawałaby jednak rosnąca baza przychodów powtarzalnych z serwisu, materiałów eksploatacyjnych oraz radiofarmaceutyków, która zmniejsza wrażliwość biznesu na pojedyncze kontrakty inwestycyjne.

ROZDZIAŁ 9: Podsumowanie

Synektik S.A. nie wpisuje się łatwo w jedną kategorię, bo jego model nie opiera się na jednym produkcie ani jednym rynku. W praktyce to połączenie robotyki chirurgicznej, diagnostyki PET, radiofarmaceutyków i systemów IT, które razem tworzą spójny ekosystem medyczny.

Kluczowa zmiana, jaka zaszła w tej historii, dotyczy sposobu generowania przychodów. Spółka przeszła od modelu jednorazowej sprzedaży sprzętu do modelu, w którym wartość powstaje w czasie, wraz z wykorzystaniem zainstalowanej bazy. Każdy zabieg, każde badanie i każda dostawa radiofarmaceutyków dokłada się do powtarzalnego strumienia przychodów.

W efekcie Synektik staje się biznesem bardziej infrastrukturalnym niż dystrybucyjnym. Wzrost nie wynika już wyłącznie z nowych kontraktów, ale z intensywności pracy całego systemu, który spółka współtworzy w szpitalach.

Na tym tle pojawia się również warstwa R&D z projektem SYN2, który nie wpływa jeszcze na bieżące wyniki, ale może istotnie rozszerzyć profil działalności w przyszłości, jeśli zakończy się sukcesem klinicznym i komercyjnym.

Całość domyka się więc w jednym obrazie: spółki, która działa w tle systemu ochrony zdrowia i rośnie nie dzięki widocznej rewolucji produktowej, ale dzięki stopniowej integracji z procesami medycznymi.

Alphabet i Tesla po wynikach 🚩 AI sprzyja Google, Tesla przyspiesza z Optimusem - akcje reagują

Alphabet i Tesla przed wynikami: czy giganci wstrząsną Wall Street?

Być albo nie być: ServiceNow przed wynikami

🚬Philip Morris rozczarowuje na historycznych szczytach❓

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.