Drugi kwartał 2026 r. stanął pod znakiem powrotu presji inflacyjnej, będącego pokłosiem ataku USA oraz Izraela na Iran. Niedrożność Cieśniny Ormuz, którą w standardowych warunkach transportowane jest przeszło 20% światowego wolumeny ropy naftowej oraz gazu, doprowadziła do skokowego wzrostu cen kluczowych surowców energetycznych. Za baryłkę ropy naftowej Brent na początku maja zapłacić musieliśmy 114 dolarów, czyli blisko dwukrotnie więcej niż na początku roku. Równie mocno wywindowane zostały ceny gazu na holenderskiej giełdzie TTF (wzrost z okolic 30 do przeszło 60 dolarów za MWh).

W telegraficznym skrócie

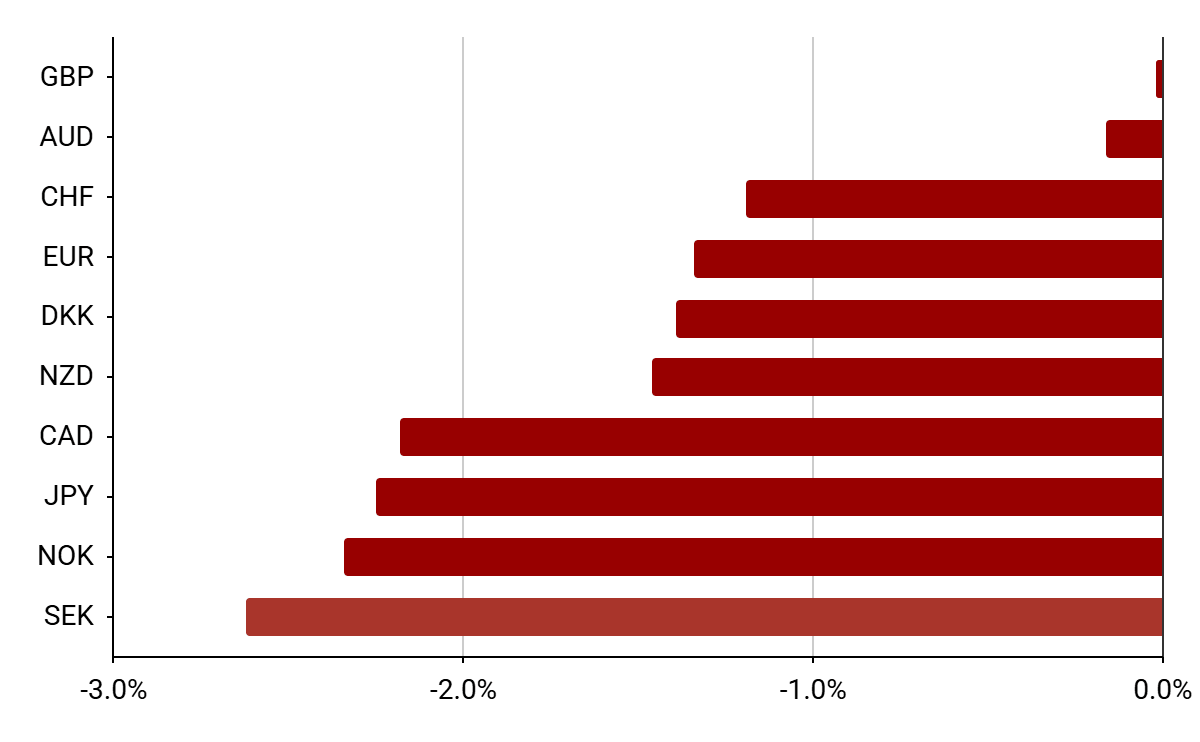

Jako eksporter netto surowców energetycznych oraz waluta safe haven, świetnie w takowych warunkach radził sobie dolar, który doświadczył umocnienia względem każdej z pozostałych walut G10. Dodatkowe wsparcie stanowiły dla niego krajowe dane makroekonomiczne, które wykazywały wciąż solidny wzrost gospodarczy, ciasne warunki na rynku pracy oraz rosnącą presję inflacyjną. Skutkowało to rewizją projekcji stóp procentowych FOMC w górę, co także odcisnęło na sile dolara niemałe piętno.

Wykres 1: Notowania walut G10 w II kwartale 2026 r. [vs. USD]

Źródło: Bloomberg, 01.07.2026

Źródło: Bloomberg, 01.07.2026

Kartka z kalendarza

Kwiecień

Dolar na wzroście globalnego niepokoju zyskiwał przede wszystkim w marcu, doświadczając wówczas blisko 4-proc. umocnienia względem referencyjnego euro. II kwartał rozpoczynał więc na silnej pozycji.

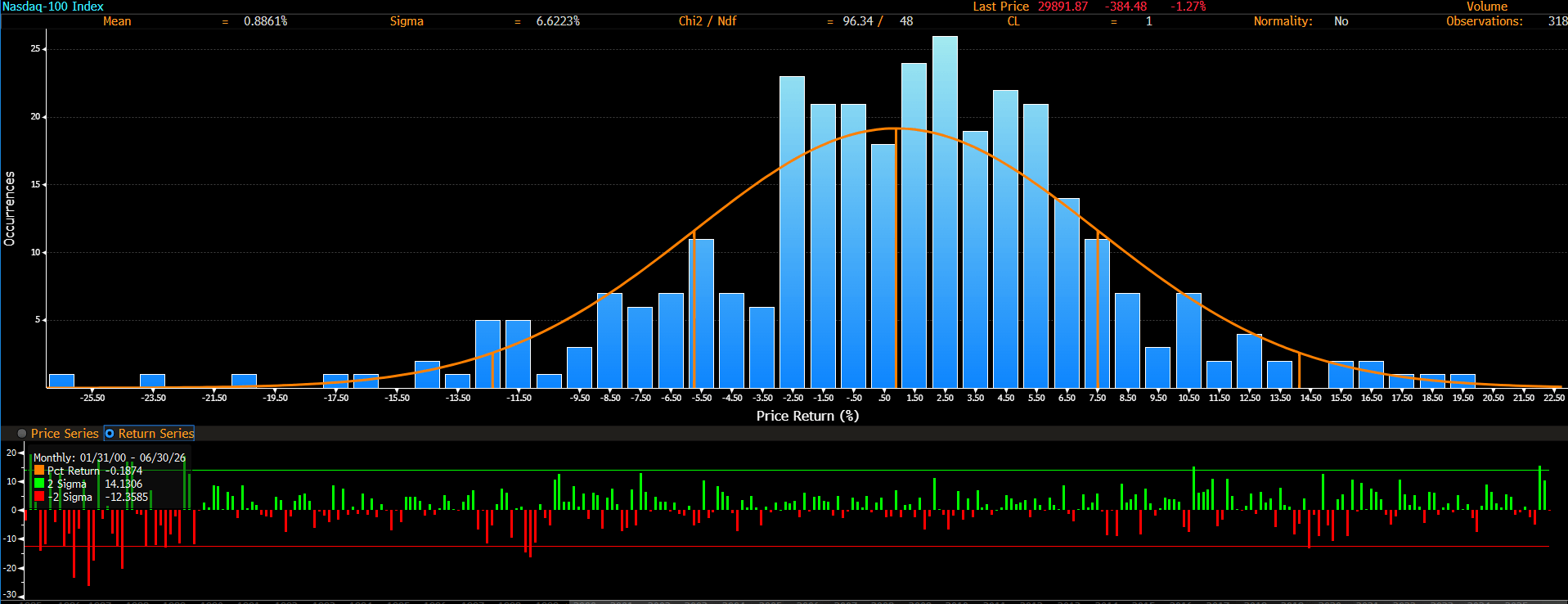

Kwietniowa poprawa sentymentu, za którą stały m.in. coraz liczniejsze doniesienia odnośnie postępów w negocjacjach między Iranem a USA, a także napędzana przez AI hossa na rynku akcji, doprowadziła do jego ponownej wyprzedaży, skłaniając inwestorów do zwrotu ku aktywom obarczonym większym ryzykiem. Dla Nasdaq 100 (+16,7%) był to jeden z najbardziej udanych miesięcy w XXI wieku.

Wykres 2: Miesięczny zwrot z Nasdaq 100 (XXI wiek)

Źródło: Bloomberg, 01.07.2026

Źródło: Bloomberg, 01.07.2026

Kursu walut – stan na koniec kwietnia (w nawiasie miesięczna zmiana procentowa):

- EURUSD: 1,17 (+1,5%)

- EURPLN: 4,26 (-0,8%)

- USDPLN: 3,63 (-2,3%)

Maj

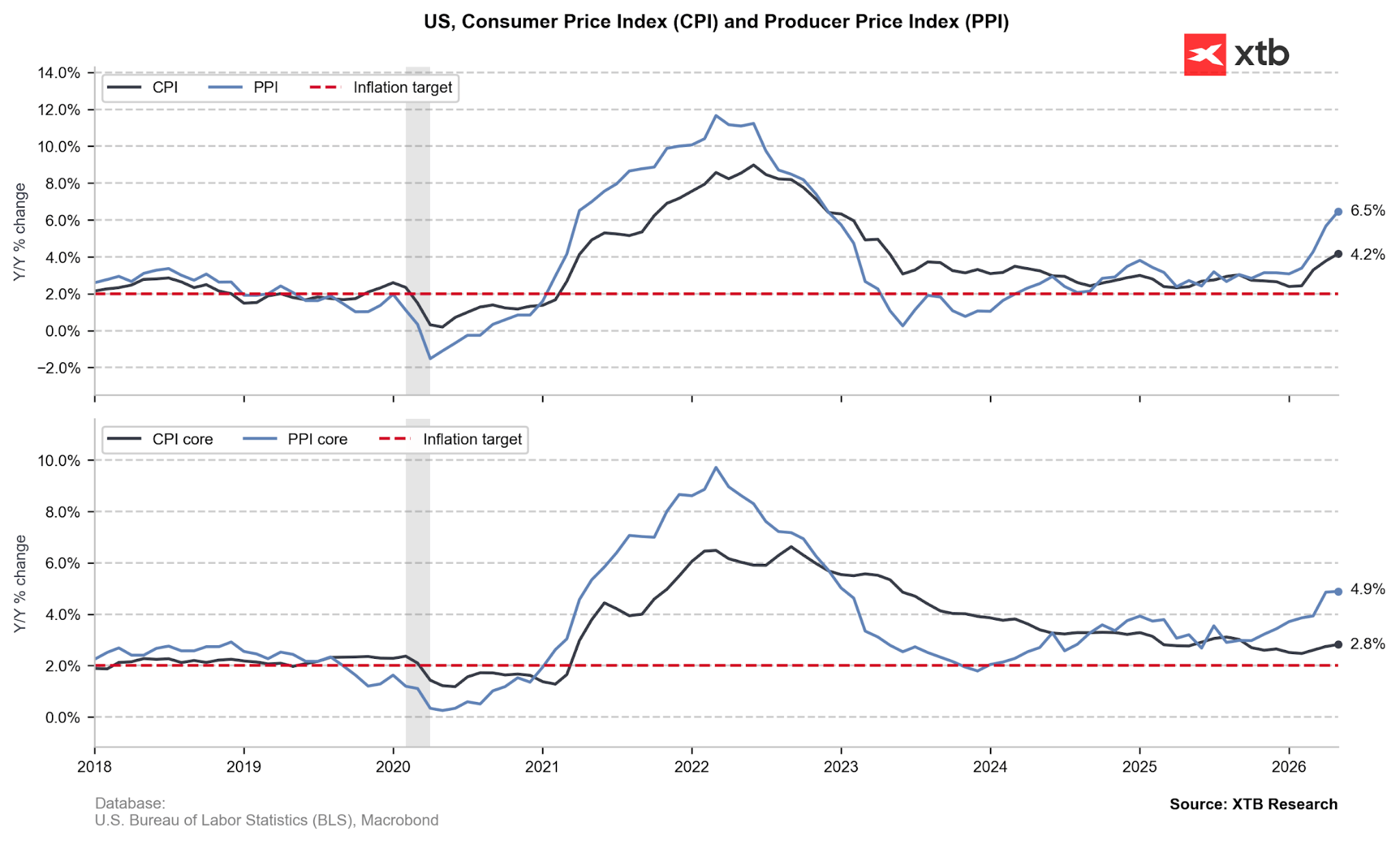

Z racji na bardzo chaotyczną komunikację ze strony obozu prezydenta Donalda Trumpa oraz przedłużające się pertraktacje między stronami, w maju narracja zaczęła przesuwać się ku polityce monetarnej. Banki centralne coraz poważniej musiały brać pod uwagę scenariusz w którym ceny kluczowych surowców energetycznych pozostają istotnie podwyższone na dłużej, podejmując rozwadze potencjalny wpływ głębszego szoku na gospodarkę.

Wykres 3: Inflacja CPI i PPI w Stanach Zjednoczonych (2018 - 2026)

Źródło: Bloomberg, 01.07.2026

W górę istotnie zaskoczył odczyt amerykańskiej inflacji producenckiej, a na na tapet trafił termin “efektów drugiej rundy”. W dużym uproszczeniu jest to transmisja szoku podażowego (np. wyższych cen ropy naftowej) na popytowy (wzrost konsumpcji). Przeważnie następuje to w wyniku wzrostu oczekiwań inflacyjnych. Jeżeli oczekiwany jest dalszy, dynamiczny wzrost cen, rośnie prawdopodobieństwo tego, że pracownicy ubiegać będą się o podwyżki. Wzrost przychodów gospodarstw domowych może zaś przełożyć się na zwiększoną konsumpcję.

Kursu walut – stan na koniec maja (w nawiasie miesięczna zmiana procentowa):

- EURUSD: 1,17 (-0,6%)

- EURPLN: 4,23 (-0,6%)

- USDPLN: 3,63 (+0,0%)

Czerwiec

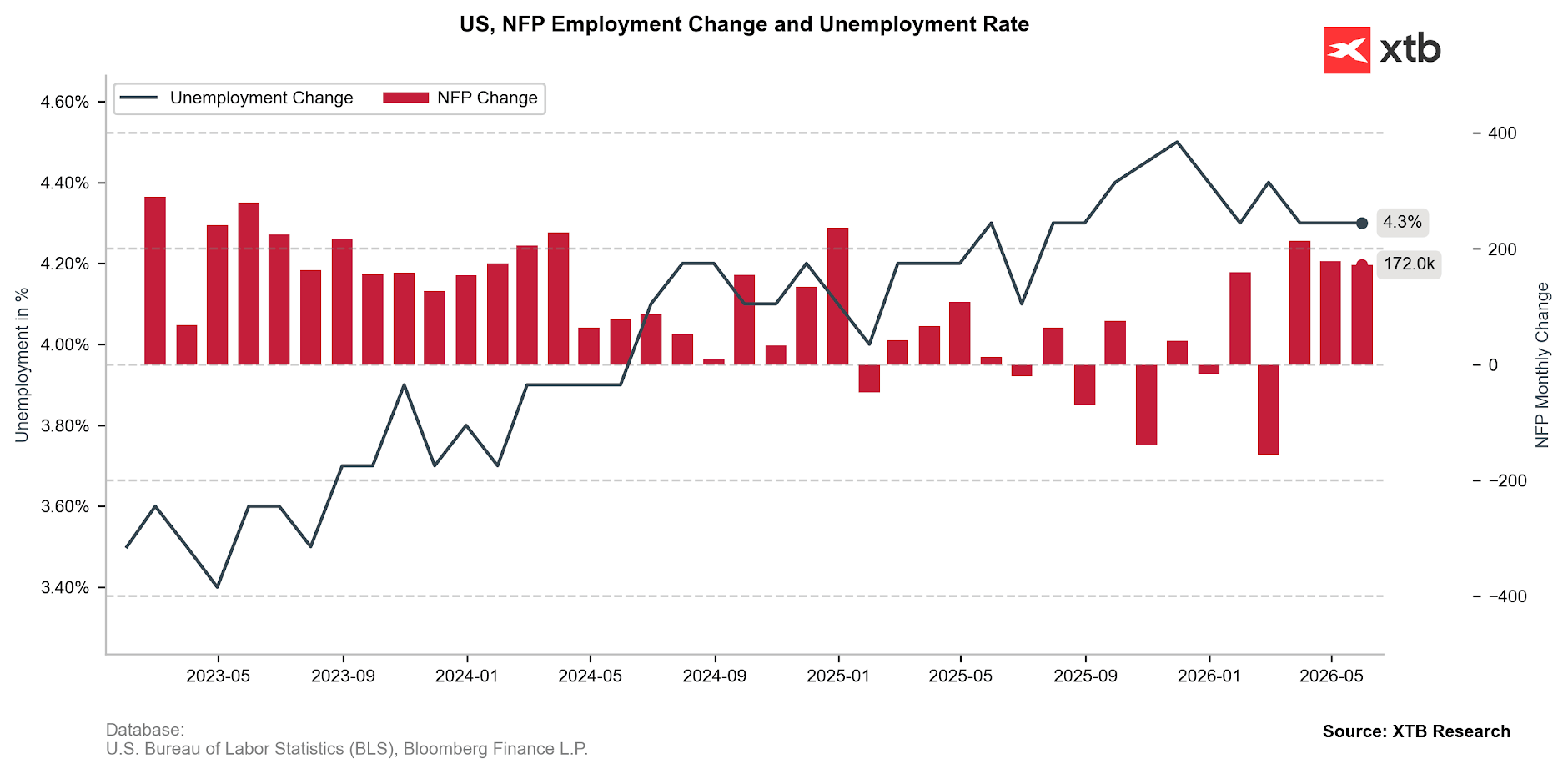

Na początku miesiąca opublikowany został niezwykle silny raport NFP z amerykańskiego rynku pracy, który w obliczu rosnących problemów inflacyjnych całkowicie zmienił narrację odnośnie kolejnych ruchów Rezerwy Federalnej. W górę istotnie zaskoczyły także dane inflacyjne. Kluczowe pytanie zaczęło stanowić nie to “czy?”, a “kiedy?” nastąpi pierwsza podwyżka, i na ile przeciwstawiać zacieśnianiu polityki monetarnej będzie starał się nowy prezes Fedu, Kevin Warsh.

Wykres 4: Zmiana liczby wakatów w sektorach pozarolniczych (NFP) oraz stopa bezrobocia w USA (2023 - 2026)

Źródło: XTB Research, 01.07.2026

Źródło: XTB Research, 01.07.2026

Kursu walut – stan na koniec czerwca (w nawiasie miesięczna zmiana procentowa):

- EURUSD: 1,14 (-2%)

- EURPLN: 4,30 (+1,6%)

- USDPLN: 3,76 (+3,7%)

Polityka monetarna

- Rezerwa Federalna (Fed)

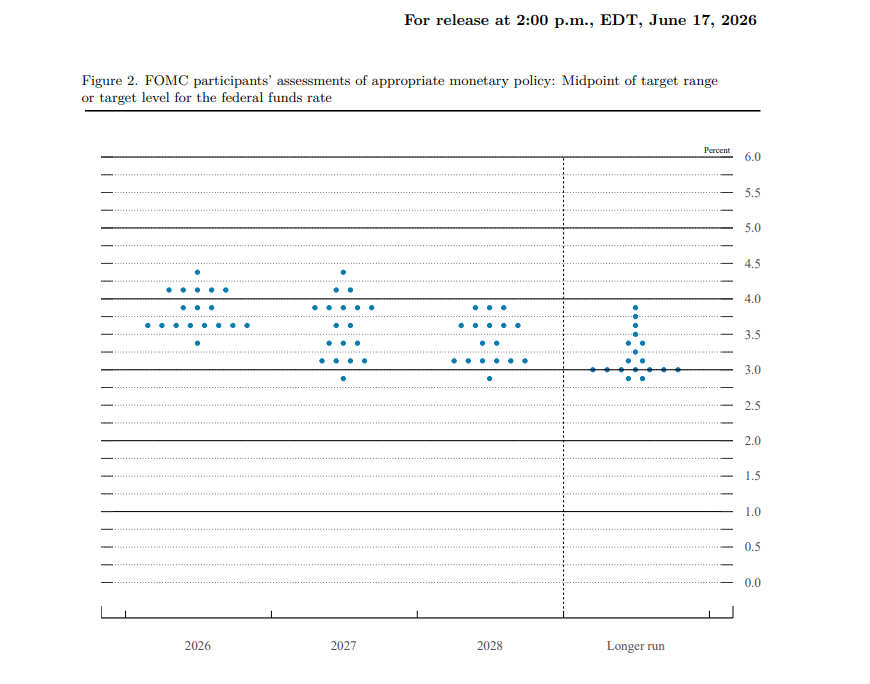

17 czerwca wszystkie oczy zwrócone były w stronę Waszyngtonu. Komitet, zgodnie z oczekiwaniami, utrzymał główną stopę procentową na niezmienionym poziomie, tj. w przedziale 3,50-3,75%. Towarzyszący decyzji Dot Plot wykazał jednak, że aż połowa decydentów uznała podwyżkę stóp procentowych jeszcze przed końcem roku za najbardziej racjonalne z perspektywy ówczesnych potrzeb działanie. Co trzeci z członków komitetu prognozował dwie podwyżki bądź więcej.

Wykres 5: Dot Plot FOMC (2026 - 2028+)

Źródło: FOMC, 01.07.2026

Źródło: FOMC, 01.07.2026

Od postawienia kropki na planszy wstrzymał się Kevin Warsh. To, rzecz jasna, nie działanie przypadkowe. Komunikacja prowadzona przez Fed ma stać się znacznie mniej przejrzysta. Forward guidance ma zostać ograniczone do minimum, tak aby – jak mówi sam Warsh – zwiększyć elastyczność Fedu.

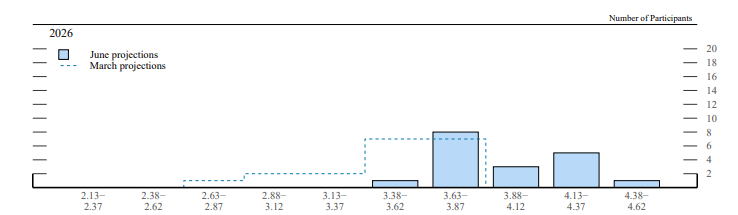

Wykres 6: Zmiana w Dot Plocie FOMC [Czerwiec vs. Marzec] (2026)

Źródło: FOMC, 01.07.2026

Źródło: FOMC, 01.07.2026

Biorąc pod uwagę rosnące podziały w Komitecie, jest to niezwykle ryzykowny zakład. Sterowanie gospodarką poprzez regulowanie oczekiwań wobec przyszłego poziomu stóp było jednym z cenniejszych narzędzi w arsenale byłych prezesów. Można postawić tezę, iż w taki sposób Warsh chce otworzyć sobie furtkę do podejmowania decyzji będących w najlepszym interesie amerykańskiej gospodarki, bez nadmiernego narażania się Donaldowi Trumpowi, który łaknie cięć stóp procentowych. Miniona konferencja prasowa nie pozwoliła nam rzeczonej tezy zweryfikować. Wręcz przeciwnie. Wydaje się, że Warsh będzie starał się przekonać komitet do mniej jastrzębiej polityki monetarnej, ale jest świadomy tego, że tak znacznym rozdźwiękiem w komunikacji naraziłby się na utratę zaufania inwestorów.

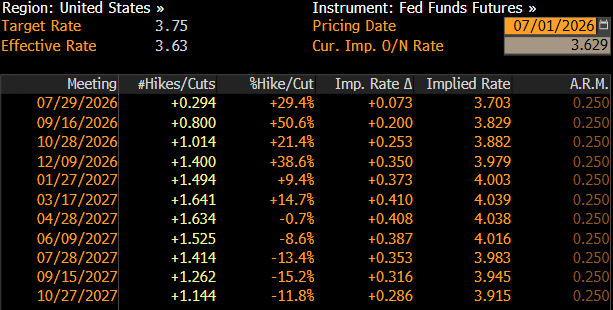

Wykres 7: Rynkowa wycena ścieżki stóp procentowych w USA (2026 - 2027)

Źródło: Bloomberg, 01.07.2026

Źródło: Bloomberg, 01.07.2026

- Europejski Bank Centralny (EBC)

11 czerwca Europejski Bank Centralny podniósł stopy procentowe o 25 pb. sprowadzając stopę depozytową do poziomu 2,25%. Prezeska Lagarde usilnie próbowała ograniczyć obawy o sytuację gospodarczą, jednocześnie akcentując ryzyka dla inflacji.

- “Nie jesteśmy w środowisku w którym wzrost gospodarczy jest nieobecny albo istotnie zagrożony.”

- “Nasza decyzja jest uzasadniona przy każdej z projekcji inflacyjnych - tej zakładającej znaczną eskalację, scenariuszu bazowym i scenariuszu zakładającym deeskalację.”

- “Szok energetyczny trwa dłużej niż podejrzewali eksperci geopolityczni.”

Od tego czasu decydenci EBC wyraźnie zmiękczyli jednak ton komunikatów.

- Prezeska EBC, Christine Lagarde: “Nie widzimy jeszcze dowodów na odkotwiczenie oczekiwań inflacyjnych ani efektów drugiej rundy, które uzasadniałyby bardziej zdecydowaną reakcję polityczną na obecnym etapie.”

- Główny ekonomista EBC, Philip Lane: “To szok niezbyt duży i niezbyt trwały, ale reagujemy polityką pieniężną w sposób wyważony. Chyba właśnie w tym miejscu teraz jesteśmy."

- Olli Rehn, Prezes Banku Finlandii, członek Rady Prezesów EBC: “Nie widzę, by materializowały się poważne efekty drugiej rundy, a oczekiwania inflacyjne pozostają zakotwiczone."

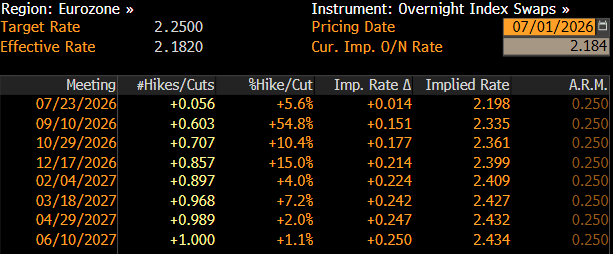

Wykres 8: Rynkowa wycena ścieżki stóp procentowych w strefie euro (2026 - 2027)

Źródło: Bloomberg, 01.07.2026

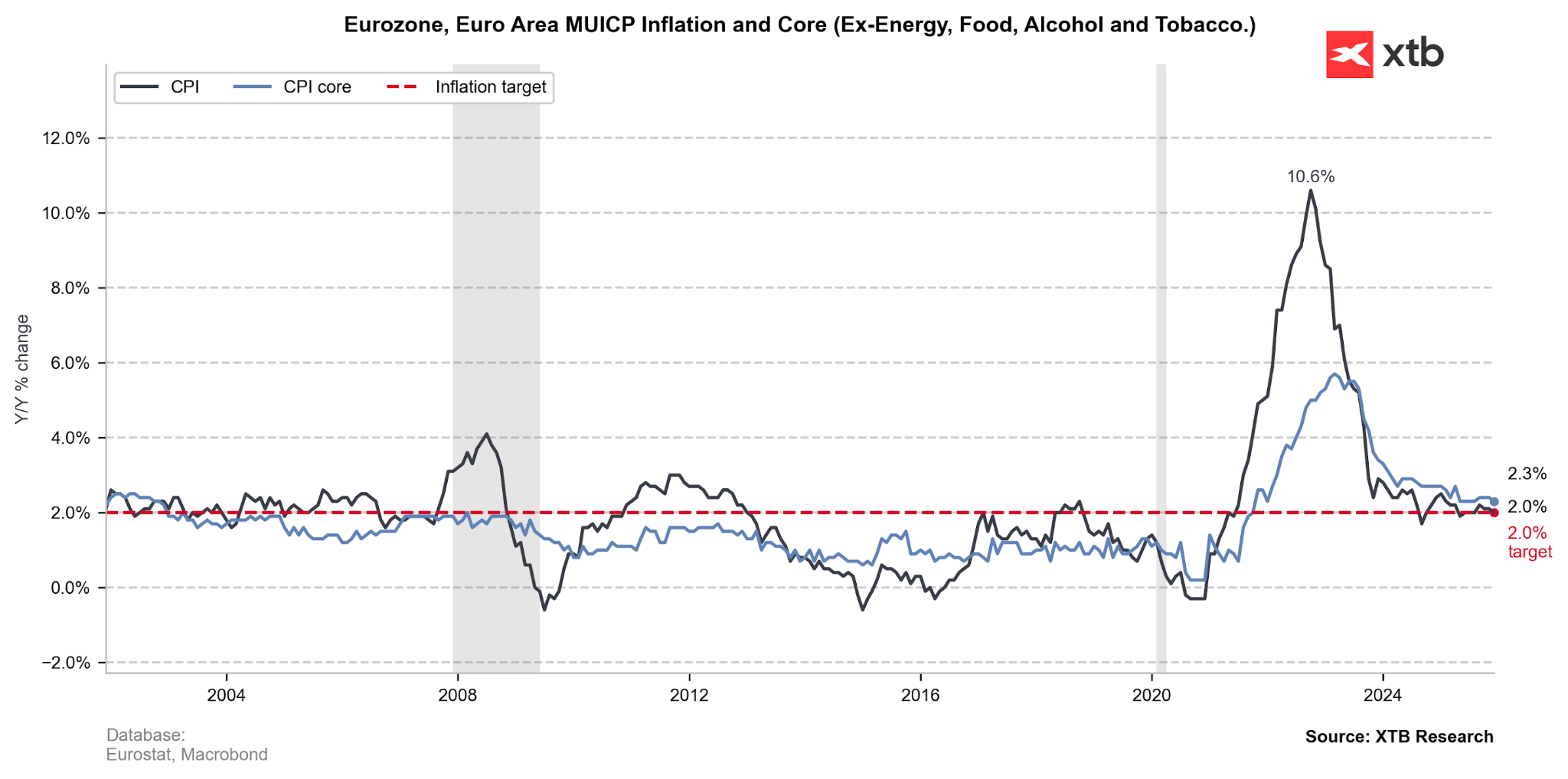

Rynki wciąż niemal w 85% wyceniają kolejną podwyżkę stóp procentowych EBC jeszcze przed końcem roku. Nie jesteśmy wobec takowego ruchu równie przekonani. W dół zaskoczyła czerwcowa inflacja (miara bazowa na poziomie 2,4%), a wskaźniki PMI – mimo skromnej poprawy – wciąż są spójne w najlepszym wypadku ze stagnacyjnym obrazem gospodarki.

Wykres 9: Inflacja HICP w strefie euro (2021 - 2026)

Źródło: XTB Research, 01.07.2026

Na uwagę w kontekście polityki monetarnej zasługują również:

- Bank Rezerw Australii (RBA)

RBA jest przykładem niestandardowym, bo cykl podwyżek zaczął już w styczniu, na długo przed wybuchem wojny w Iranie. Choć więc był pierwszym bankiem centralnym z grona G10, który podniósł stopy po ataku USA oraz Izraela, to ów ruch ciężko przypisywać bezpośrednio jedynie wywołanemu zamknięciem Cieśniny Ormuz szokowi energetycznemu. Niemniej, 5 maja główna stopa procentowa wzrosła natomiast do 4,35%, czyli najwyższego poziomu od listopada 2023 r.

- Norges Bank

Niewiele później, bo 7 maja, stopy nieoczekiwanie podniósł Norges Bank (stopa referencyjna wzrosła do 4,25%) – pierwszy duży europejski bank centralny, który zdecydował się na taki ruch. Podwyżka miała za zadanie przede wszystkim zakotwiczyć oczekiwania inflacyjne, zwłaszcza w obliczu dość uporczywej inflacji bazowej oraz podwyższonej dynamiki płac.

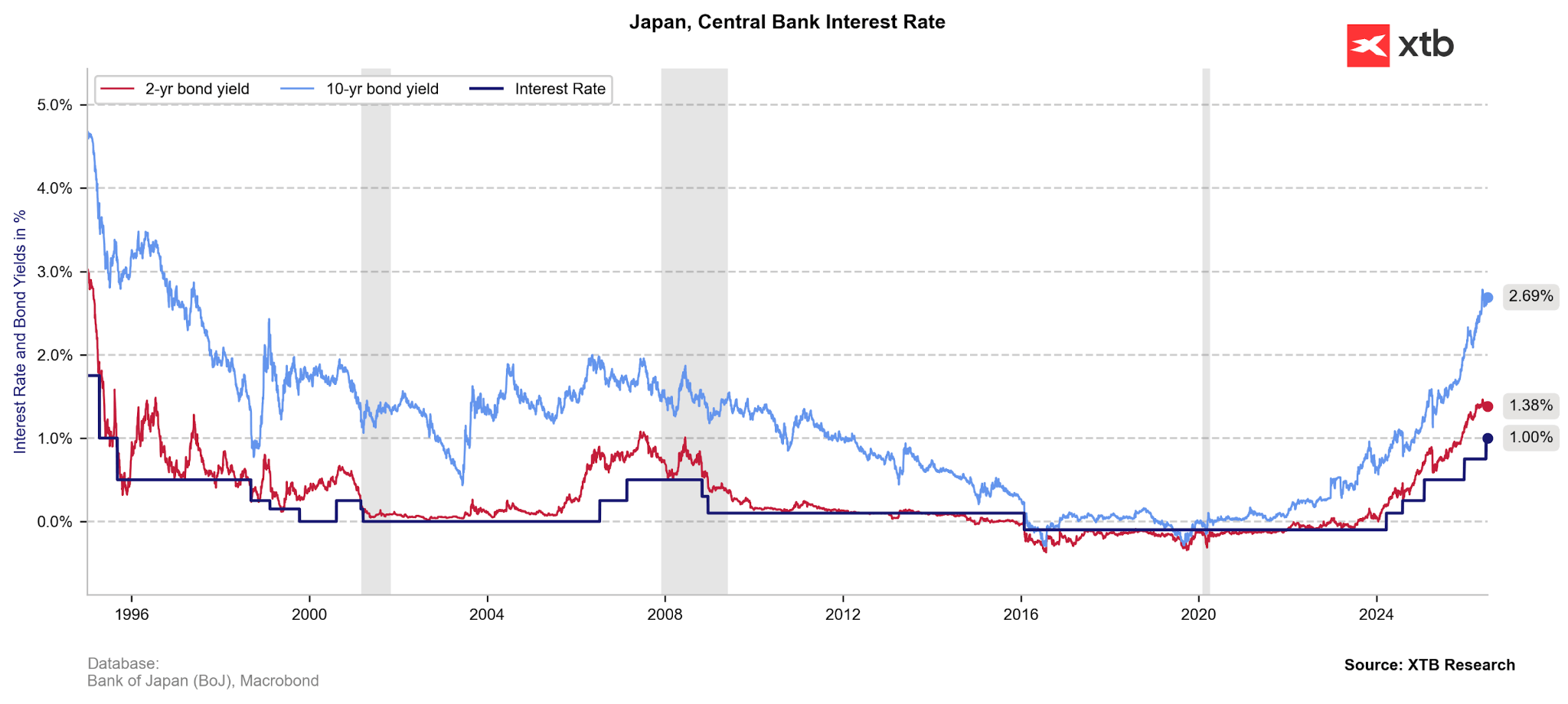

- Bank Japonii (BoJ)

16 czerwca stopy procentowe do najwyższego od 31 lat poziomu podniósł Bank Japonii. Podwyżka o 25 pb. oznaczała wzrost stopy referencyjnej do 1%. Wiceprezes Uchida akcentował zagrożenia inflacyjne, wprost mówiąc, że z racji na podwyższone oczekiwania inflacyjne, istnieje ryzyko ponownego wybicia miary bazowej ponad cel banku. Bank najprawdopodobniej będzie kontynuował zacieśnianie. Zwłaszcza, że najwyższego poziomu od 1986 r. sięgnęła para USDJPY, a kolejne interwencje Banku Japonii nie dają zamierzonego efektu.

Wykres 10: Stopy procentowe BoJ i rentowności japońskich obligacji skarbowych (1994 - 2026)

Źródło: XTB Research, 01.07.2026

- Narodowy Bank Polski (NBP)

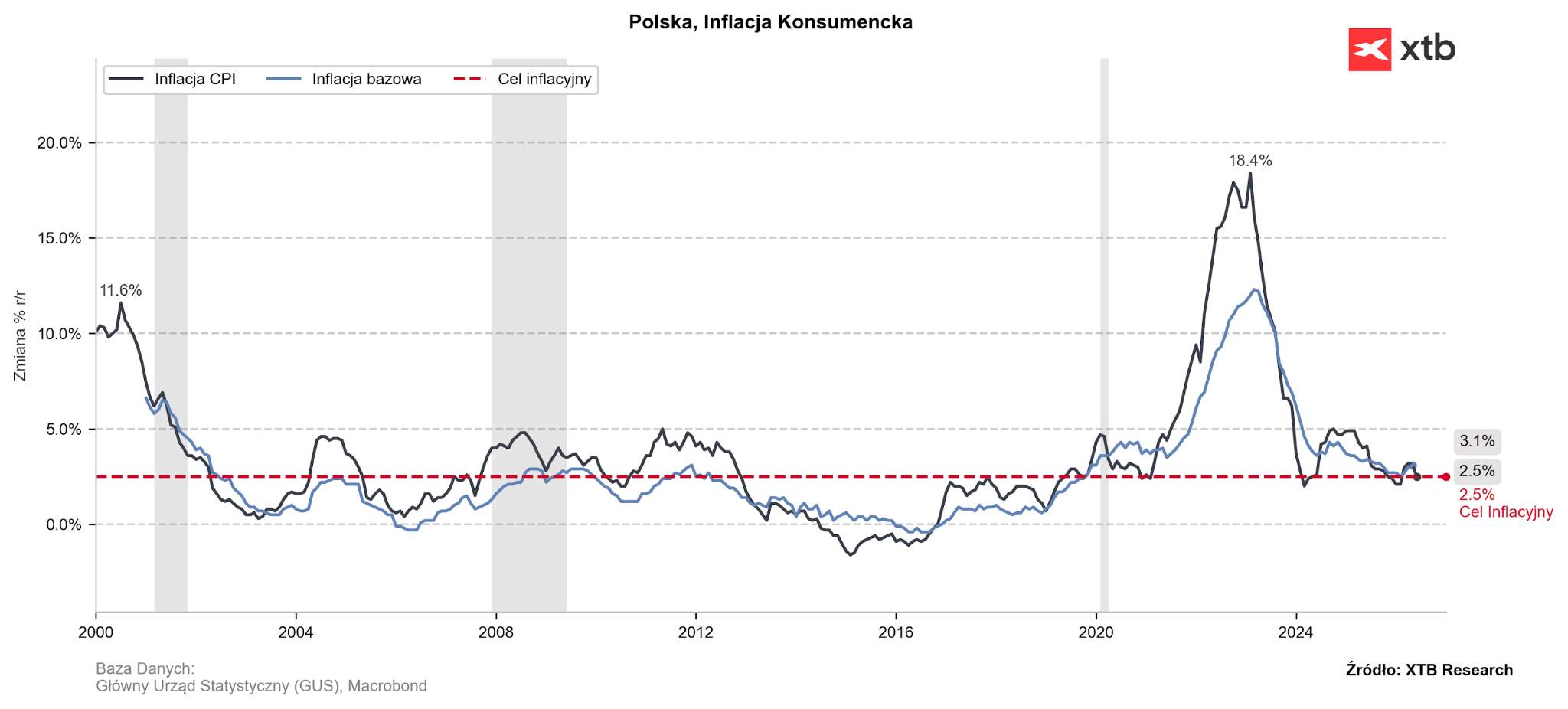

O ile zarówno w kwietniu, jak i w maju prezes Glapiński unikał jastrzębich komunikatów, to jego retoryka była zawoalowana i być może niejasna dla części odbiorców. Na początku czerwca brak apetytu na podwyżki wybrzmiał w sposób najbardziej bezpośredni z możliwych. Rada stwierdziła, że obecny poziom stóp jest adekwatny by stabilizować inflację w obecnych warunkach, pod czym podpisywaliśmy się obiema rękoma. Subtelnych wskazówek, które naprowadzały nas na długą pauzę było zresztą wiele. Zaakcentowany został najniższy od 5 lat wzrost płac, wciąż dodatni w ujęciu realnym (czyli po uwzględnieniu inflacji) poziom stóp procentowych oraz niższe oczekiwania wobec wzrostu gospodarczego.

Od czasu ostatniego posiedzenia w dół zaskoczył zarówno rzeczony wzrost płac (5,8%), jak i sprzedaż detaliczna (3%). Najważniejsze jest jednak z perspektywy RPP znaczne zaskoczenie inflacyjne. W ujęciu rocznym główna miara inflacji spadła do 2,5%, środka przedziału celu inflacyjnego NBP. W ujęciu miesięcznym odnotowaliśmy najsilniejszy spadek cen od 2016 r. - o 0,5%.

Wykres 11: Inflacja CPI w Polsce (2000 - 2026)

Źródło: XTB Research, 01.07.2026

Odczyt wydaje się ostatecznie przekreślać szanse na podwyżki stóp procentowych w tym roku, na co potwierdzenie znajdujemy w kontraktach terminowych, które nieśmiało zaczynają wyceniać cięcia.

Na ten moment obniżka stóp w 2026 r. nie stanowi jeszcze rynkowego scenariusza bazowego, powrotu dyskusji o cięciach rzeczywiście nie można jednak w naszej opinii wykluczyć. Założyć trzeba byłoby jednak trwałą stabilizację handlu morskiego w Cieśninie Ormuz oraz spadek napięć na arenie międzynarodowej - co jest być może nader optymistycznym scenariuszem. Ponadto - co wpisuje się w nasze oczekiwania - wyhamowywać w dalszym stopniu musiałaby krajowa konsumpcja. Nawet przy założeniu realizacji powyższych czynników, obniżek ciężko oczekiwać wcześniej niż na przełomie 2026 i 2027 r.

RPP ponownie zasiądzie do obrad już 8 lipca. Potem czeka nas długa przerwa, sierpniowe posiedzenie jest bowiem niedecyzyjne.

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

Przegląd walutowy: Dolar tonie po posiedzeniu Fedu (03.08.2026)

Mocne dane ISM z przemysłu📈🏭

Niemcy znowu ciągną europejski przemysł? Przegląd PMI z Europy 🇪🇺

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.