- Europejskie parkiety giełd rosną we wtorek wobec optymizmu wśród spółek technologicznych

- Prognozy Morgan Stanley zakładają wzrost zysków europejskich spółek o ponad 16% w bieżącym roku

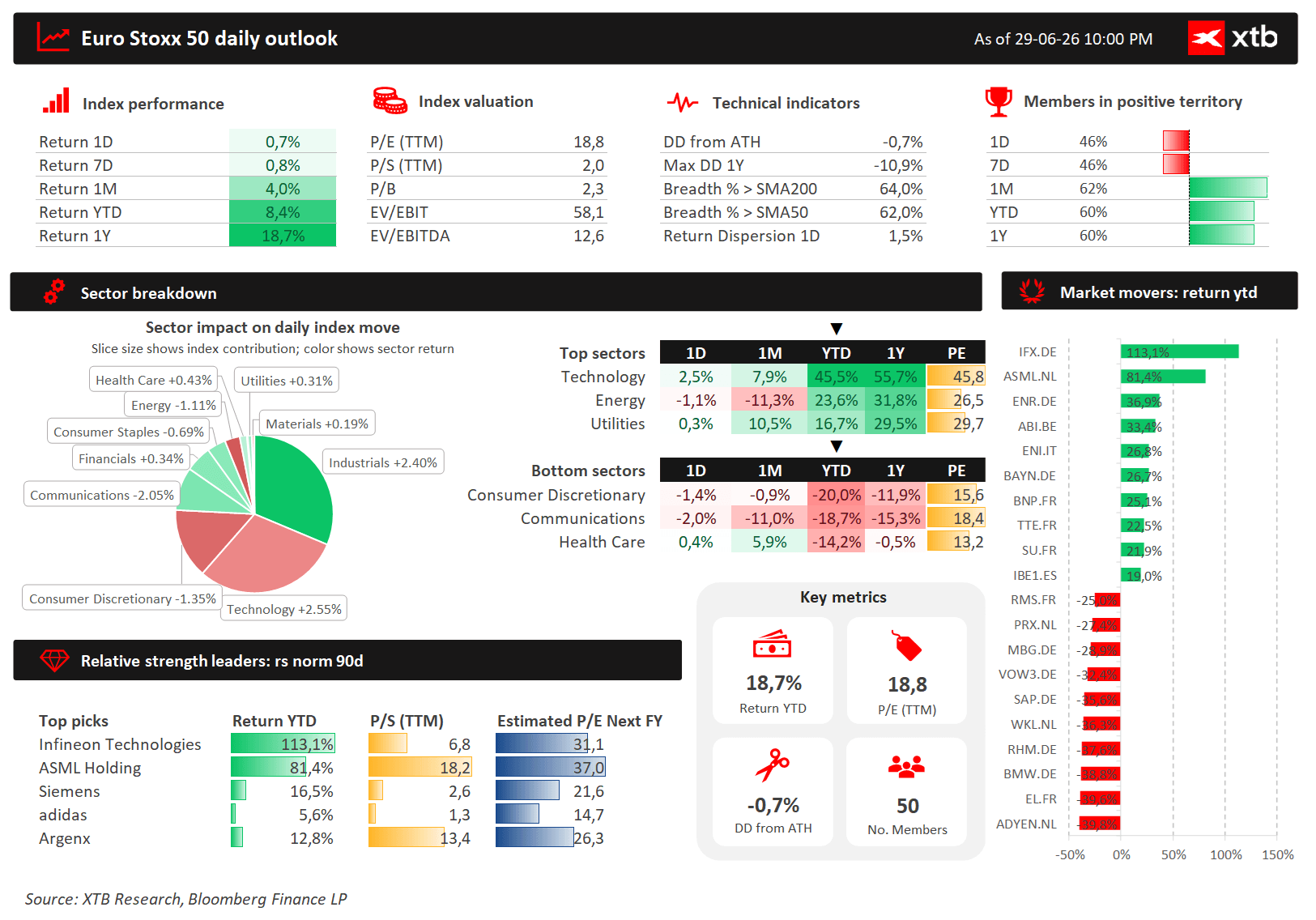

- Euro Stoxx 50 pozostaje blisko historycznych szczytów, tracąc zaledwie około 0,7% względem rekordu

- Europejskie parkiety giełd rosną we wtorek wobec optymizmu wśród spółek technologicznych

- Prognozy Morgan Stanley zakładają wzrost zysków europejskich spółek o ponad 16% w bieżącym roku

- Euro Stoxx 50 pozostaje blisko historycznych szczytów, tracąc zaledwie około 0,7% względem rekordu

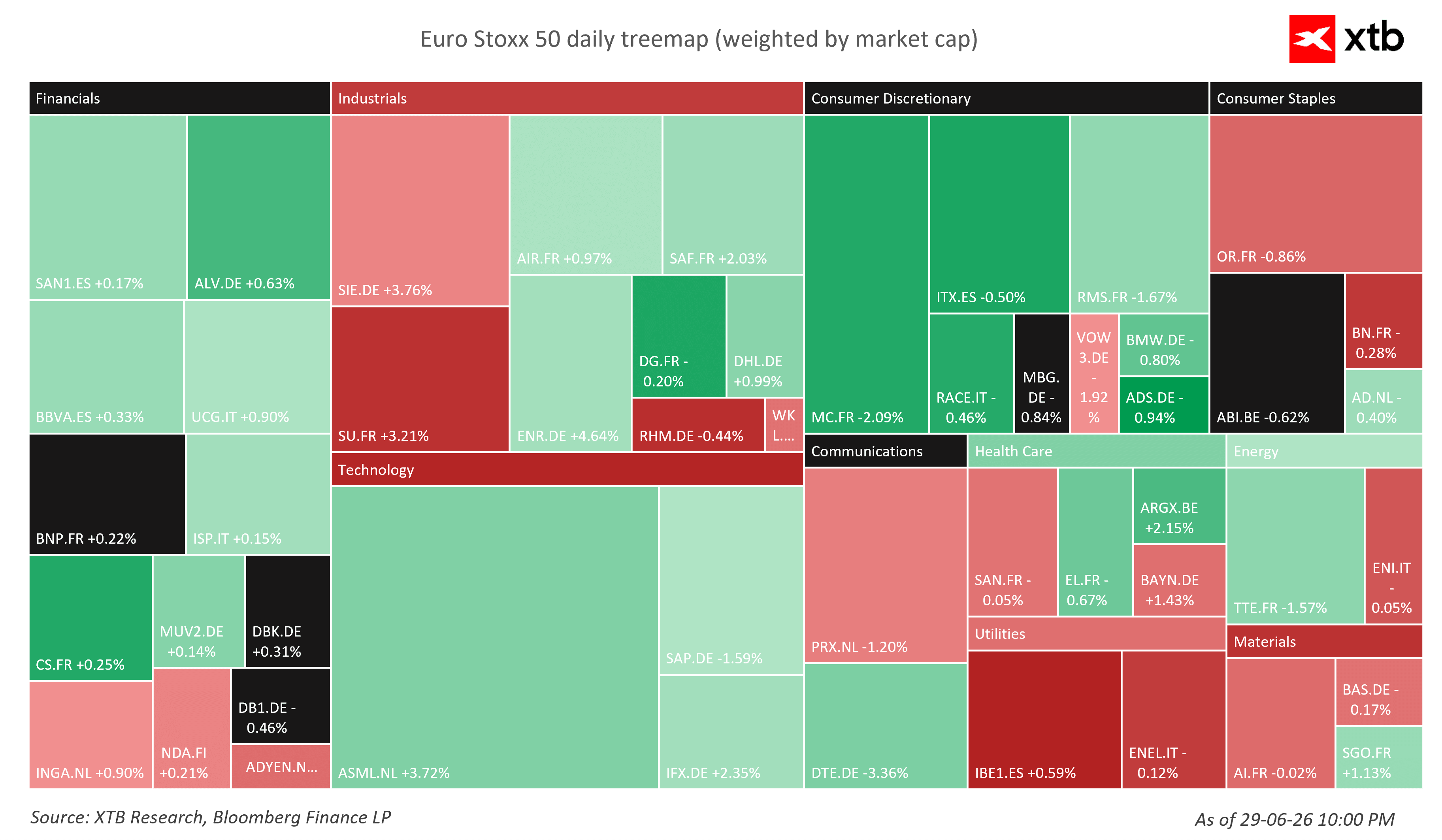

Europejskie giełdy rozpoczęły wtorkową sesję wyraźnymi wzrostami, napędzane optymizmem w Azji i na Wall Street - w efekcie indeks STOXX 50 zyskiwał około 0,6%, a STOXX 600 rośnie o blisko 1%. Motorem zwyżek był przede wszystkim sektor technologiczny, który odrabia wcześniejsze straty dzięki poprawie nastrojów wokół spółek związanych ze sztuczną inteligencją oraz rosnącym oczekiwaniom na odbicie popytu.

- W gronie liderów wzrostów znalazły się europejskie spółki półprzewodnikowe. Akcje ASML rosną o ponad 3,5%, Infineon zyskiwał 2,5%, a STMicroelectronics umacniał się o prawie 3%, potwierdzając powrót kapitału do segmentu AI i producentów chipów. Amerykański dolar zyskuje dziś, a ropa próbuje odbijać do niespełna 74 USD za baryłkę.

- Euro Stoxx 50 pozostaje blisko historycznych szczytów, tracąc zaledwie około 0,7% względem rekordowego poziomu, a od początku roku indeks zyskał już blisko 8,5%.

- Motorem wzrostów pozostaje sektor technologiczny, który jest zdecydowanie najmocniejszą branżą zarówno w ujęciu jednodniowym, jak i od początku roku, podczas gdy relatywnie słabiej zachowują się spółki konsumenckie i sektor komunikacyjny. Około 64% spółek w indeksie utrzymuje się powyżej 200-sesyjnej średniej kroczącej, co nadal świadczy o przewadze długoterminowego trendu wzrostowego.

Wśród najsilniejszych spółek relatywnych dominują Infineon, ASML oraz Siemens, natomiast największymi tegorocznymi przegranymi pozostają m.in. BMW, SAP, Mercedes-Benz i Adyen. Wycena indeksu na poziomie około 18,8-krotności zysków pozostaje umiarkowana na tle amerykańskich benchmarków, co wspiera tezę o stopniowym wzroście zainteresowania europejskim rynkiem akcji.

Źródło: XTB Research

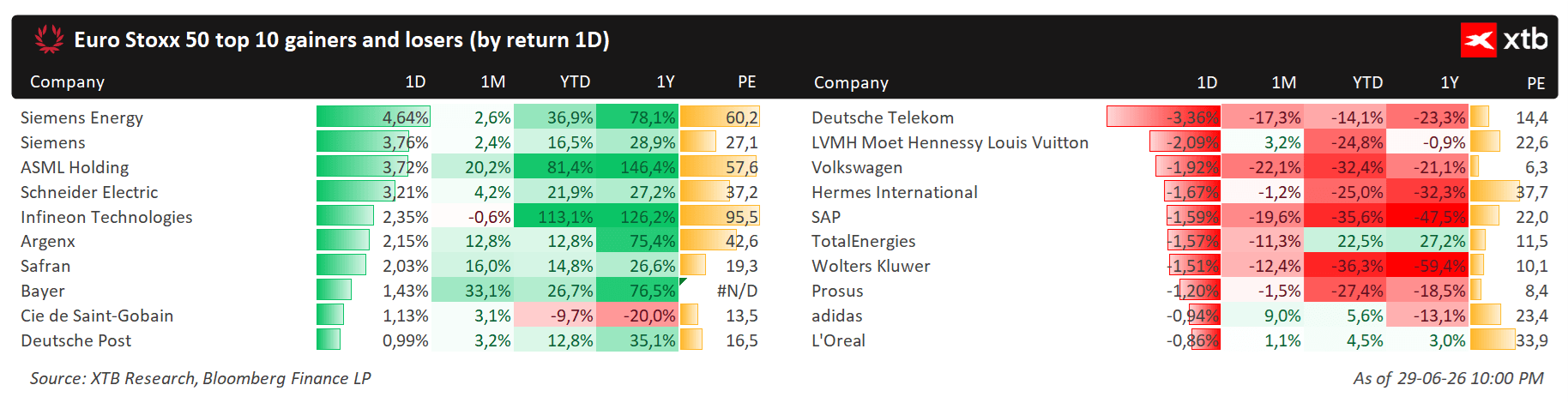

Wtorkową sesję w Europie zdominowały spółki przemysłowe, technologiczne i związane z transformacją energetyczną. W gronie liderów znalazły się Siemens Energy (+4,6%), Siemens (+3,8%) oraz ASML (+3,7%), co potwierdza utrzymujący się napływ kapitału do segmentu AI i infrastruktury energetycznej. Mocno zyskiwały również Schneider Electric, Infineon oraz Safran, korzystając z poprawy nastrojów wokół europejskiego sektora przemysłowego. Po przeciwnej stronie rynku znalazły się przede wszystkim spółki telekomunikacyjne, luksusowe oraz motoryzacyjne, a najmocniej traciły Deutsche Telekom, LVMH oraz Volkswagen. Mimo jednodniowych spadków część przecenionych spółek pozostaje wyraźnie na plusie w ujęciu rocznym, podczas gdy liderzy wzrostów utrzymują bardzo silną dynamikę od początku roku.

Źródło: XTB Research

Źródło: XTB Research

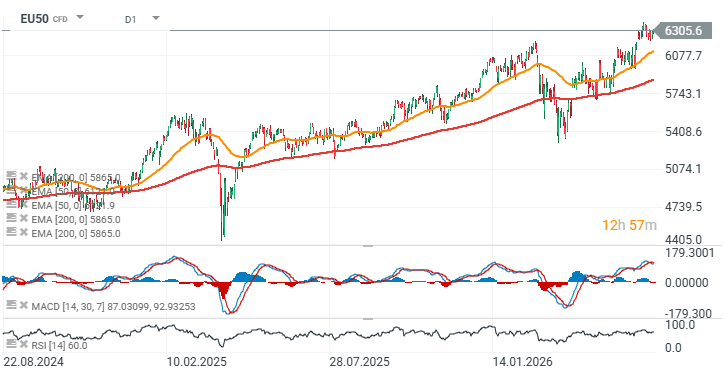

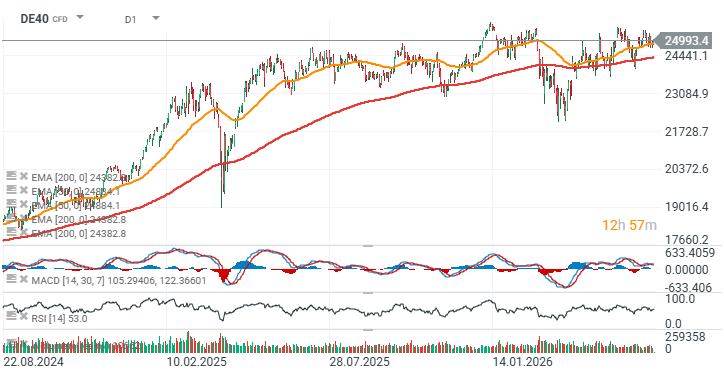

Wykres EU50 i DE40

Źródło: xStation5

Źródło: xStation5

Prognoza Morgan Stanley

Morgan Stanley uważa, że europejskie giełdy mają szansę kontynuować dobrą passę w drugiej połowie roku. Zdaniem strategów banku inwestorzy nie odwracają się od sektora sztucznej inteligencji, lecz coraz częściej szukają sposobów na ograniczenie ryzyka związanego z dużą koncentracją kapitału w amerykańskich spółkach technologicznych. Jednym z głównych beneficjentów tego trendu staje się właśnie Europa.

Europejskie indeksy od początku roku osiągają wyniki porównywalne z amerykańskim S&P 500, odrabiając straty po wcześniejszych napięciach geopolitycznych. Według Morgan Stanley nie jest to jedynie krótkotrwałe odbicie, lecz początek szerszego napływu kapitału.

-

Spadek cen ropy po porozumieniu pomiędzy USA i Iranem poprawił perspektywy europejskich przedsiębiorstw, obniżając koszty energii i wspierając marże wielu sektorów gospodarki. Analitycy podkreślają jednak, że głównym motorem napływu środków do Europy nie jest samo uspokojenie sytuacji geopolitycznej, lecz rosnąca zmienność spółek AI w Stanach Zjednoczonych. Inwestorzy chcą utrzymać ekspozycję na sztuczną inteligencję, jednocześnie zwiększając udział innych rynków w portfelach.

- Około 90% tegorocznych wzrostów europejskich indeksów wygenerowały sektory powiązane z AI, w tym producenci półprzewodników, sprzętu technologicznego, dóbr inwestycyjnych oraz spółki wydobywające miedź i inne metale przemysłowe.

- Morgan Stanley zwraca uwagę, że europejskie spółki są znacznie mniej uzależnione od kondycji lokalnej gospodarki, niż powszechnie się uważa. Około 55% ich przychodów pochodzi spoza Europy, dzięki czemu słabszy wzrost PKB czy gorsze odczyty PMI mają ograniczony wpływ na wyniki wielu przedsiębiorstw.

- Prognozy zakładają wzrost zysków europejskich spółek o ponad 16% w bieżącym roku, co według banku pozostaje niedoceniane przez inwestorów. Szczególnie atrakcyjnie oceniane są europejskie banki, które korzystają z wyższych stóp procentowych, poprawiają wyniki finansowe, prowadzą skup akcji własnych i utrzymują atrakcyjne polityki dywidendowe.

- Zdaniem strategów banku około 60% zysków całego europejskiego rynku pochodzi obecnie z sektorów korzystających na podwyższonej inflacji, takich jak banki, aktywa rzeczowe oraz spółki związane z rozwojem sztucznej inteligencji.

- Morgan Stanley wskazuje również, że dyskonto wycen europejskich akcji względem rynku amerykańskiego zaczęło wyraźnie się zmniejszać po wielu latach utrzymywania się na historycznie niskich poziomach, co może stworzyć przestrzeń do dalszego napływu kapitału.

- Wśród najbardziej atrakcyjnych sektorów na drugą połowę roku bank wymienia producentów półprzewodników, spółki wydobywające metale – zwłaszcza miedź – banki, producentów dóbr inwestycyjnych oraz sektor użyteczności publicznej, który dodatkowo korzysta z inwestycji w transformację energetyczną i rozwój infrastruktury dla AI.

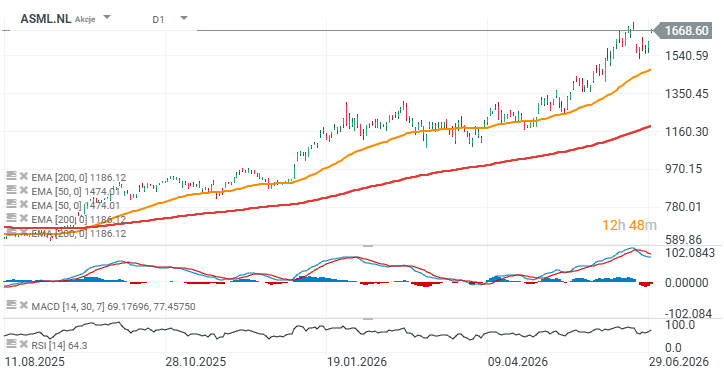

Akcje ASML (ASML.NL), interwał D1)

Źródło: xStation5

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

Co steruje dzisiaj rynkami❓(03.08.2026)

Pokój w zatoce: Nadzieje a Rzeczywistość

Komentarz giełdowy: Rewizje wyników rozpędzają wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.