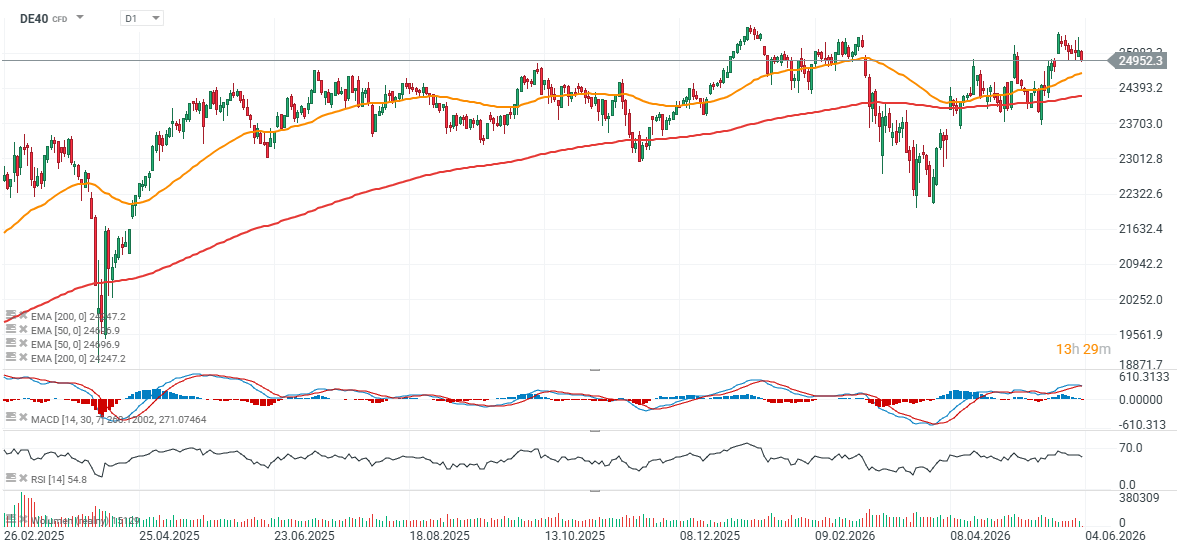

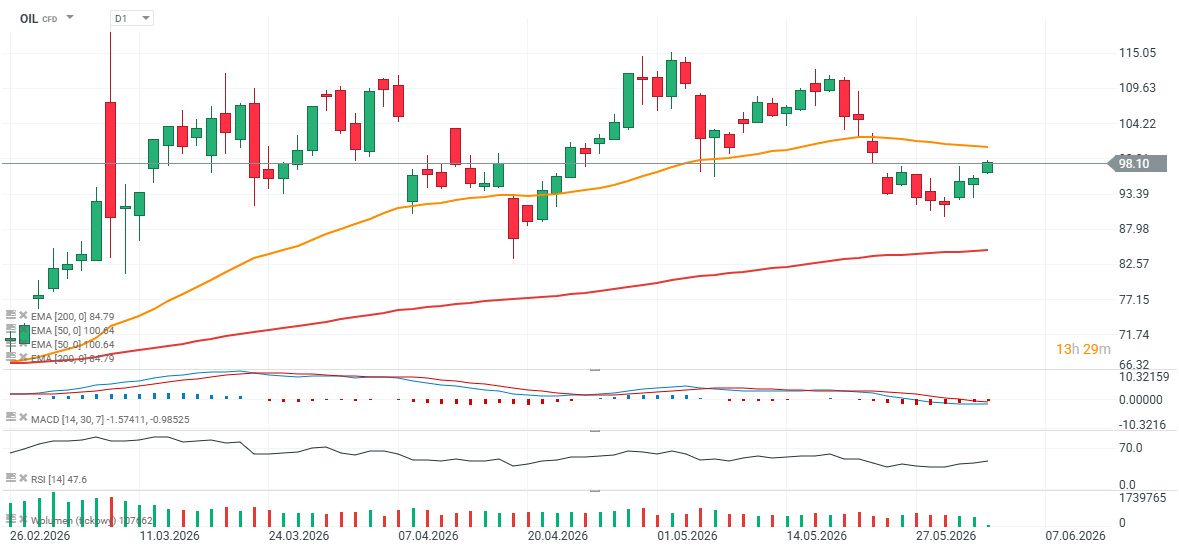

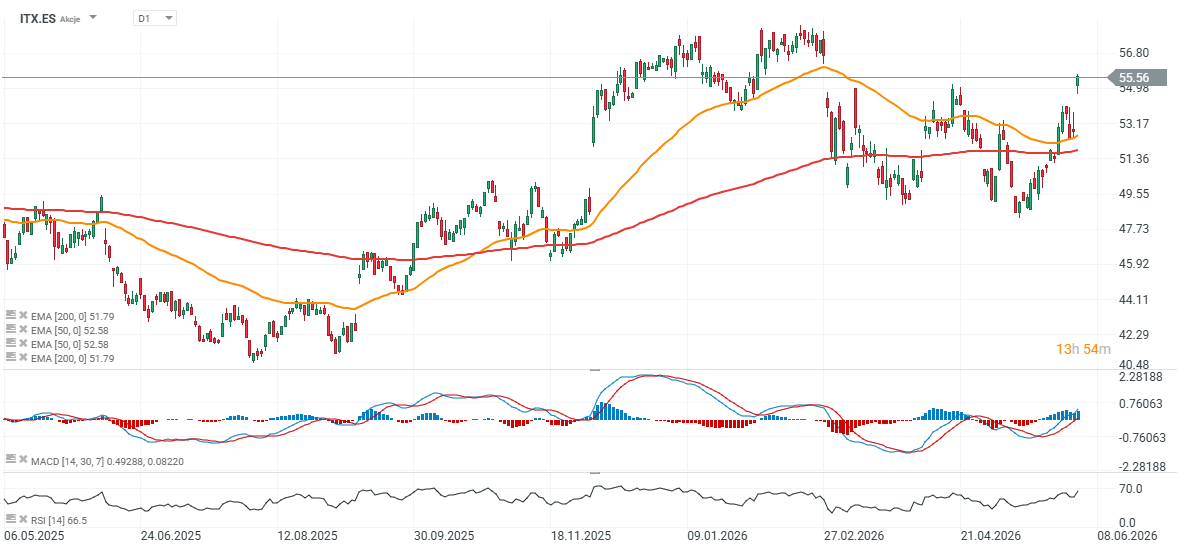

Kontrakty na ropę rosną blisko 2% i sprzyjają ochłodzniue nastrojów na rynkach akcji: niemiecki DE40 cofa się 0,8%, a na Starym Kontynencie wyróżnia się hiszpański SPA45, który notuj 0,8% wzrost dzięki prawie 6% zwyżce akcji giganta odzieżowego - Inditexu (właściciela Zary). Po danych PMI z Europy inwestorzy czekają na raport o zmianie zatrudnienia na prywatnym rynku pracy ADP (14:15) oraz ISM usług z USA (16:00)

- Główny czynnik ryzyka: eskalacja napięć na Bliskim Wschodzie podbiła ceny ropy, choć Donald Trump zasugerował, że rozmowy z Iranem nadal trwają.

- Najbardziej cierpią sektory wrażliwe na paliwo: Lufthansa i Air France tracą po ok. 2%.

- Słabo wyglądają spółki motoryzacyjne: sektor motoryzacyjny spada o 1,5%, ciągnąc rynek niemiecki w dół.

- Retail był liderem sesji: sektor detaliczny zyskał ok. 2%, najmocniej spośród głównych sektorów - wsparty wynikami Inditexu - mimo to Euro Stoxx 50 traci prawie 0,35%.

Finalne odczyty PMI wypadły powyżej prognoz rynkowych. Szczególnie pozytywnie zaskoczyły dane dla strefy euro, gdzie zarówno PMI usług, jak i PMI złożony były wyraźnie lepsze od oczekiwań. Mimo poprawy, wszystkie wskaźniki pozostają poniżej 50 pkt, co nadal wskazuje na kurczenie się aktywności gospodarczej, choć w wolniejszym tempie niż zakładano.

- Finalny indeks PMI dla usług w Niemczech: 48,1 pkt (prognoza: 47,8 pkt, poprzednio: 47,8 pkt)

- Finalny złożony indeks PMI dla Niemiec: 48,8 pkt (prognoza: 48,6 pkt, poprzednio: 48,6 pkt)

- Finalny złożony indeks PMI dla strefy euro: 48,5 pkt (prognoza: 47,5 pkt, poprzednio: 47,5 pkt)

- Finalny indeks PMI dla usług w strefie euro: 47,7 pkt (prognoza: 46,4 pkt, poprzednio: 46,4 pkt)

Wykres DE40, OIL (D1)

Źródło: xStation5

Źródło: xStation5

Mocne wyniki Inditexu - walory rosną 6%

Inditex pozytywnie zaskoczył rynek dynamiką sprzedaży po zakończeniu Q1. Sprzedaż w stałych walutach wzrosła o 11,5% r/r w okresie 1 maja–1 czerwca, co sugeruje wyraźne przyspieszenie względem 8,8% wzrostu w Q1.

-

Reakcja rynku była jednoznacznie pozytywna. Akcje właściciela Zary rosły o ponad 5%, ponieważ inwestorzy odebrali najnowsze dane sprzedażowe jako sygnał utrzymania silnego popytu mimo trudniejszego otoczenia konsumenckiego.

-

Q1 potwierdził odporność modelu biznesowego Inditexu. Przychody wzrosły o 5,8% do 8,7 mld €, a zysk netto zwiększył się o 5,4% do 1,4 mld €, przy jednoczesnej poprawie rentowności.

-

Najmocniejszym elementem wyników była marża brutto. Zysk brutto wzrósł o 6,9% do 5,4 mld €, a marża brutto poprawiła się o 67 pb do 61,2%, co wskazuje na skuteczne zarządzanie ceną, zapasami i miks produktowy.

-

EBITDA rosła szybciej niż sprzedaż, co pokazuje dobrą kontrolę operacyjną. Wynik EBITDA wzrósł o 7,3% do 2,6 mld €, mimo że koszty operacyjne zwiększyły się o 6,4%.

-

Bilans pozostaje bardzo mocny. Inditex zakończył kwartał z 10,8 mld € gotówki netto i bez zadłużenia finansowego, co daje spółce dużą elastyczność inwestycyjną oraz dywidendową.

-

Zapasy pozostają pod kontrolą. Ich wzrost o zaledwie 1% r/r do 3,81 mld € przy rosnącej sprzedaży sugeruje zdrową rotację kolekcji i ograniczone ryzyko przecen.

-

Spółka nadal inwestuje w skalę i efektywność. CAPEX na 2026 r. ma wynieść około 2,3 mld €, głównie na optymalizację sklepów, technologie i rozwój platform online, przy planowanym wzroście powierzchni sprzedaży o około 5%.

-

Głównym czynnikiem ryzyka pozostają waluty. Inditex oczekuje około 1-procentowego negatywnego wpływu FX na sprzedaż w 2026 r., choć w ujęciu operacyjnym momentum pozostaje solidne.

-

Wyniki Inditexu poprawiły sentyment do całego sektora odzieżowego. Po publikacji danych rosły również akcje H&M, co pokazuje, że rynek odczytał raport jako pozytywny sygnał dla europejskiego retailu modowego.

Wykres Inditex (ITX.ES, interwał D1)

Źródło: xStation5

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.