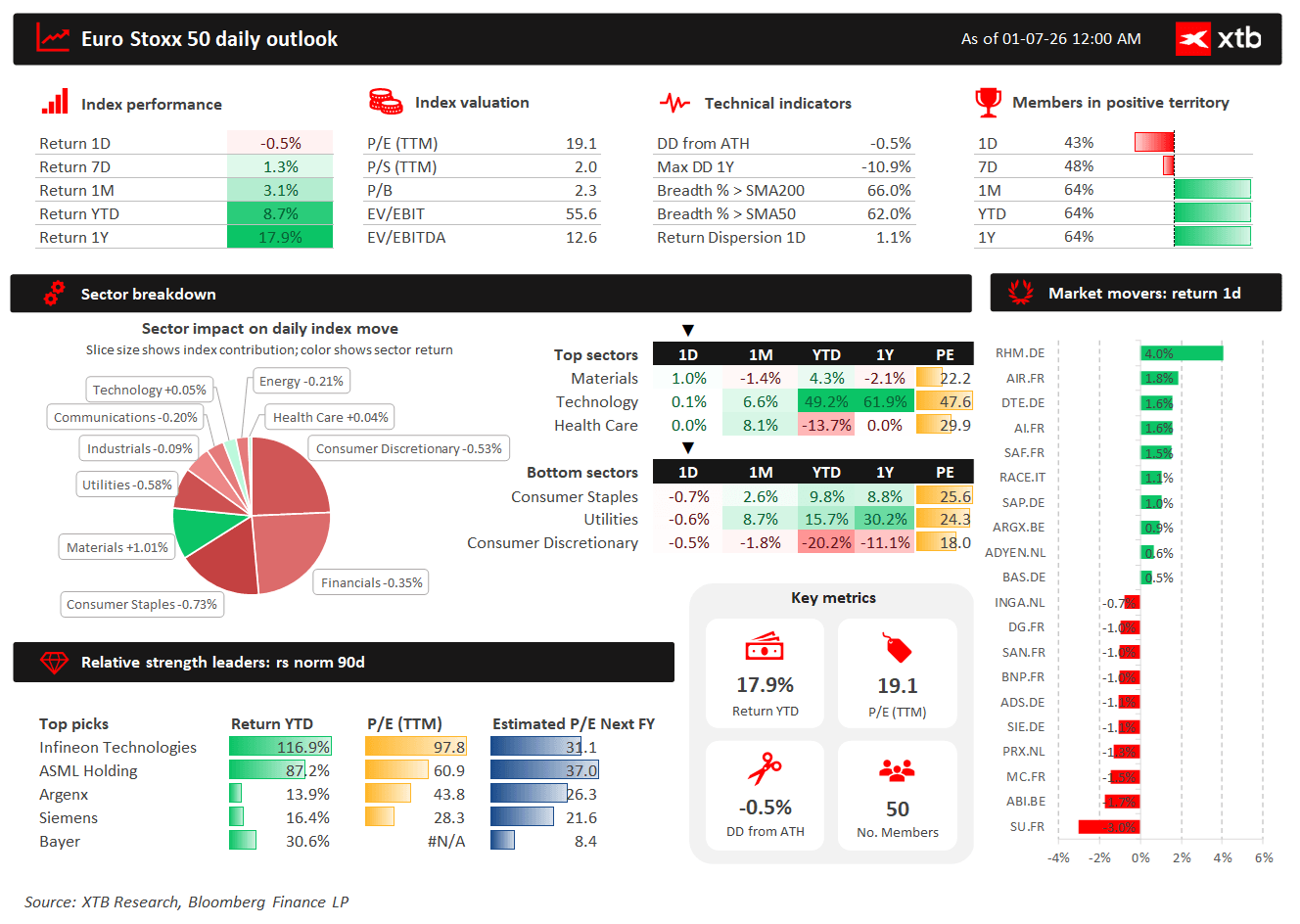

- Nastroje na giełdzie w Europie są mieszane - Euro Stoxx 50 traci 0,5%

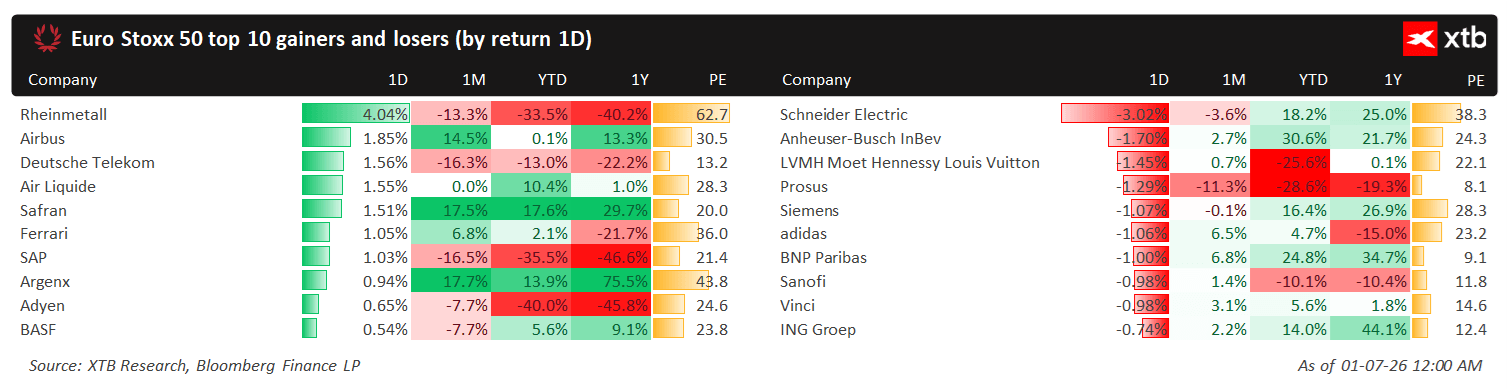

- Akcje z sektora obronnego odbijają po mocnych spadkach - Rheinmetall rośnie 4%

- Nastroje na giełdzie w Europie są mieszane - Euro Stoxx 50 traci 0,5%

- Akcje z sektora obronnego odbijają po mocnych spadkach - Rheinmetall rośnie 4%

Europejskie giełdy bez wyraźnego kierunku. Rynek czeka na inflację i wystąpienia bankierów centralnych. Indeksy rozpoczęły środową sesję mieszanymi nastrojami po tym, jak indeks STOXX Europe 600 dzień wcześniej ustanowił nowy historyczny rekord. Inwestorzy niechętnie otwierają nowe pozycje przed dwoma kluczowymi wydarzeniami dnia – publikacją wstępnych danych o inflacji w strefie euro za czerwiec oraz wystąpieniami najważniejszych bankierów centralnych podczas forum EBC w portugalskiej Sintrze. Uwagę przyciąga odbicie spółek zbrojeniowych, gdzie akcje Rheinmetall rosną 4%, a w ślad za nimi podążają RENK Group i Hensoldt - poza Niemcami rosną też akcje firm francuskich, brytyjskich i norweskich z branży. Ropa notowana jest w pobliżu wielomiesięcznych minimów przy 72 USD za baryłkę, co wspiera globalne rynki aktywów ryzykownych.

Najważniejsze ruchy na europejskich giełdach

- Euro Stoxx 50: -0.5%

- STOXX Europe 600: -0,3%

- DAX: +0,2%

- CAC 40: -0,3%

- FTSE 100: -0,2%

- IBEX 35: -0,3%

- FTSE MIB: -0,3%

Dzisiejsze notowania nie wskazują na wyraźny kierunek. Po dynamicznych wzrostach z ostatnich tygodni inwestorzy realizują część zysków i czekają na nowe impulsy, które mogą wyznaczyć kierunek dla europejskich akcji w kolejnych dniach.

Źródło: XTB Research

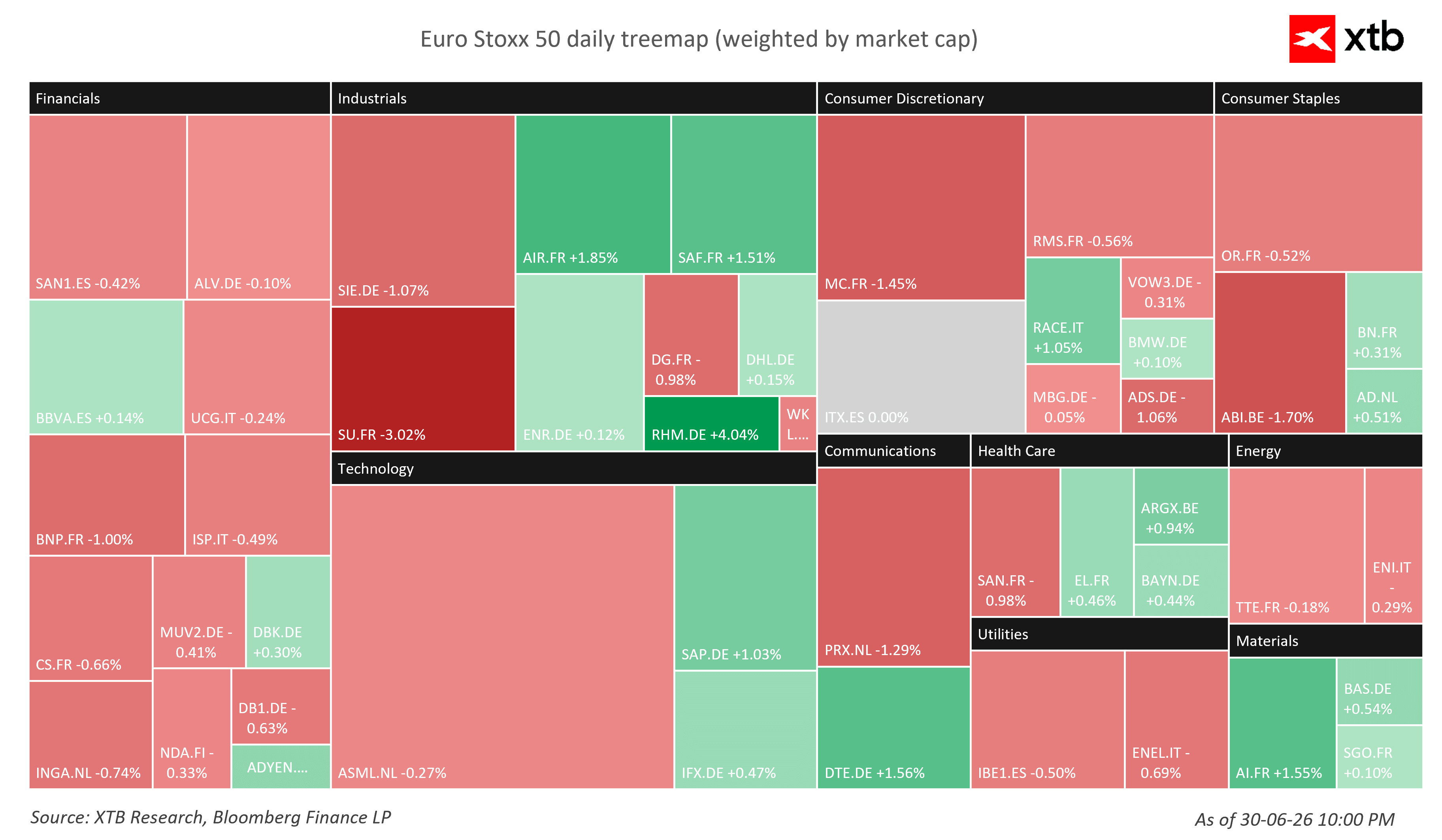

Najmocniej rosną dziś akcje Rheinmetall i Airbus i Deutsche Telekom, a tracą Schneider Electric, Anheuser-Busch i LVMH. Źródło: XTB Research

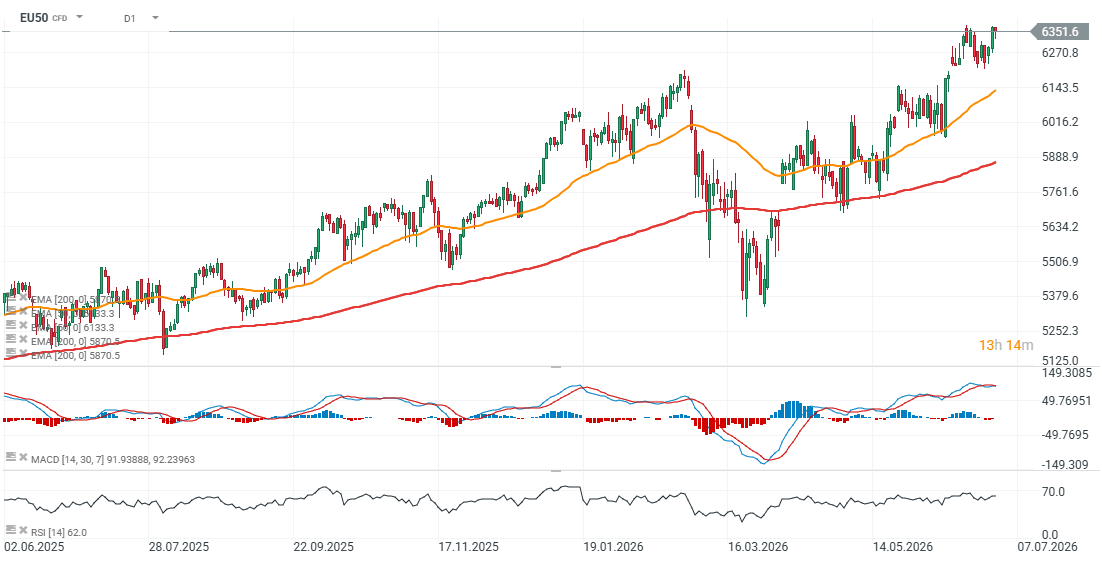

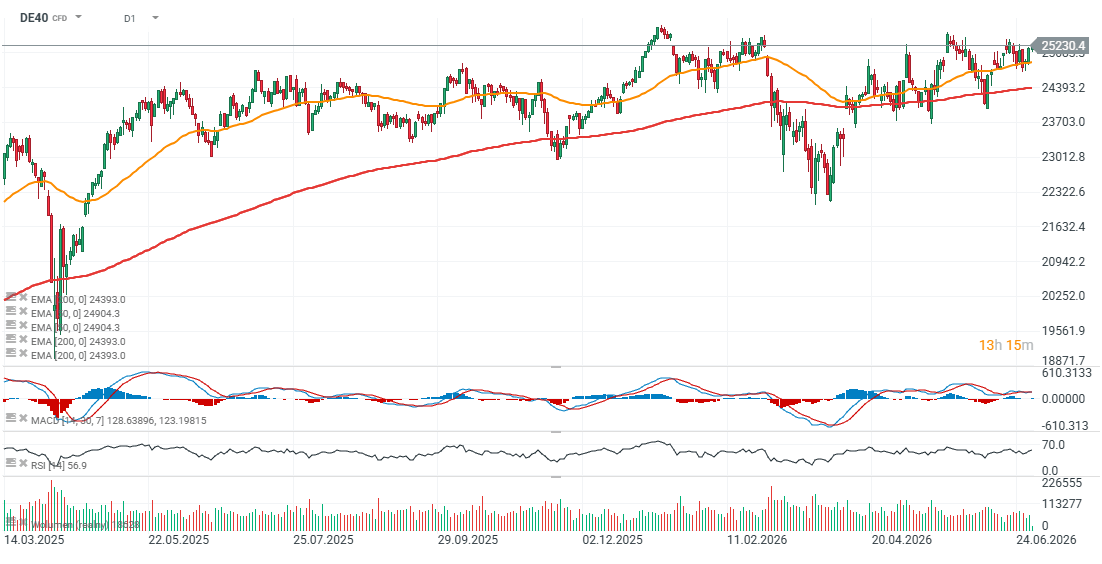

Wykresy DE40 i EU50

Od czerwca 2025 kontrakt na Euro Stoxx 50 cofnął się aż czterokrotnie i za każdym razem zdołał odrobić straty - zwykle relatywnie szybko. Obecnie EMA200 przebiega przy 5900 punktów i spadek w jej okolice wymagałby ok. 8% korekty z obecnych poziomów. Indeks testuje historyczne maksima w obszarze 6350 punktów. Wybicie powyżej 3365 punktów mogłoby otworzyć drogę do dynamicznej zwyżki na nowe rekordy.

Źródło: xStation5

Kontrakt na niemiecki DAX rośnie dziś, choć w ostatnich miesiącach widzimy, że struktura wzrostu uległa spłaszczeniu. Indeks aż 5-krotnie spadał poniżej EMA200 (czerwona linia) od wiosny tego roku - finalnie jednak zdołał odrobić straty i wrócił na wzrostowe tory. Kluczowe dla wzrostów będzie utrzymanie powyżej 50-sesyjnej, wykładniczej średniej EMA50 (pomarańczowa linia), która przebiega w pobliżu 24400 punktów.

Źródło: xStation5

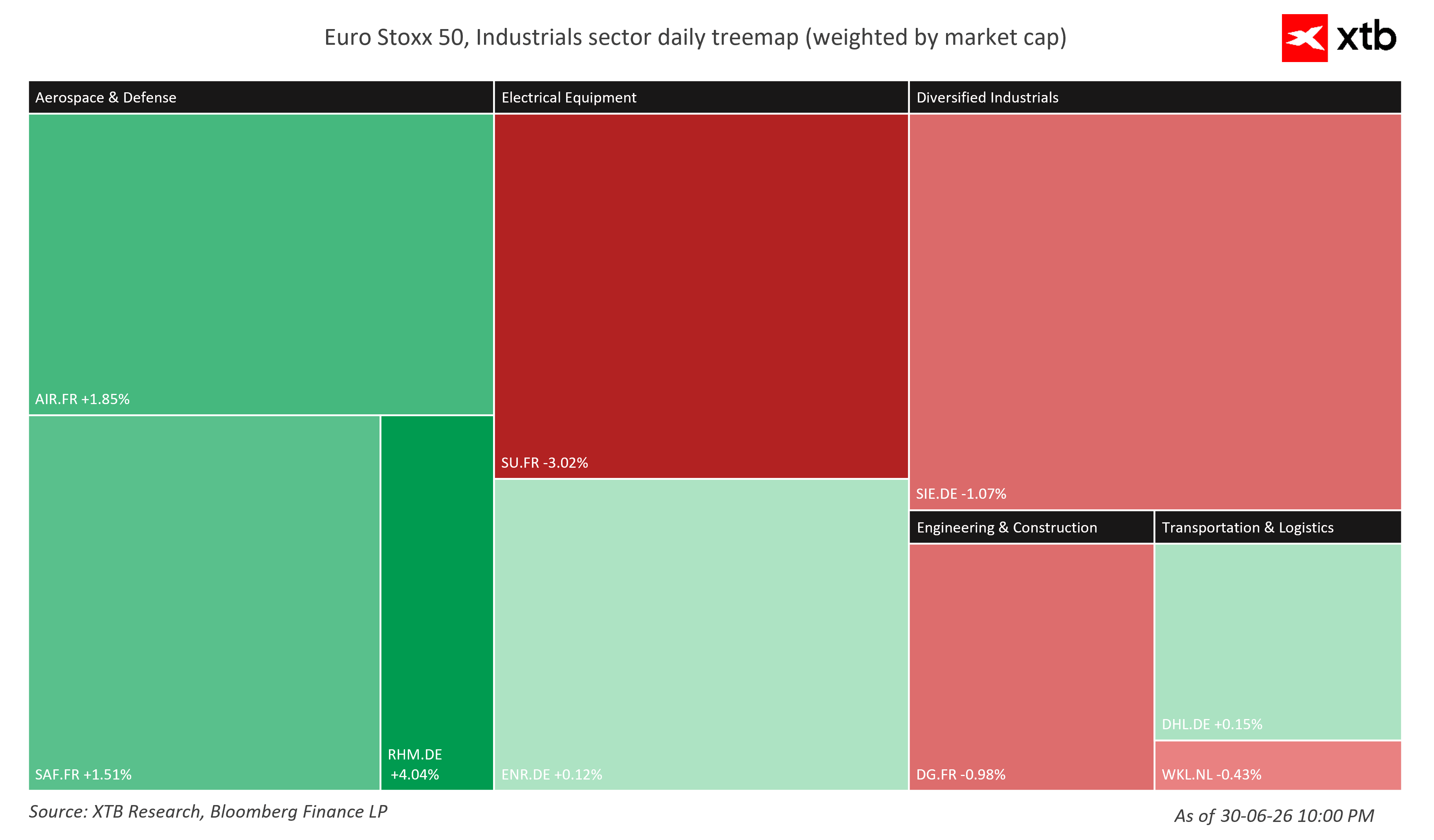

Rotacje w sektorach i poszczególnych akcjach spółek z Euro Stoxx 50

Źródło: XTB Research

Źródło: XTB Research

Dane PMI sugerują poprawę, ale ożywienie pozostaje nierównomierne

Poranne odczyty indeksów PMI dla przemysłu pokazały, że europejski sektor produkcyjny stopniowo wychodzi z wielomiesięcznego spowolnienia, choć tempo poprawy pozostaje zróżnicowane.

Hiszpański PMI dla przemysłu wyniósł 49,7 pkt, rozczarowując rynek i pozostając poniżej granicy 50 pkt oddzielającej wzrost od spadku aktywności. Szwajcaria również wypadła słabiej od prognoz, jednak wynik 54,3 pkt nadal wskazuje na solidną ekspansję.

Pozytywnie zaskoczyła Francja, gdzie PMI wzrósł do 51,2 pkt, przewyższając oczekiwania analityków. Niemiecki przemysł utrzymał się nieznacznie powyżej granicy wzrostu z wynikiem 50,3 pkt, natomiast dla całej strefy euro wskaźnik został potwierdzony na poziomie 51,4 pkt.

Choć dane sugerują stopniową stabilizację europejskiego przemysłu, ożywienie pozostaje kruche i dalekie od dynamicznego odbicia. To istotne z punktu widzenia inwestorów, ponieważ poprawa aktywności przemysłowej może wspierać wyniki spółek cyklicznych, jednak obecne tempo wzrostu nadal pozostaje ograniczone.

Inflacja będzie dziś najważniejszym wydarzeniem

Najważniejszym punktem dnia będzie publikacja wstępnego odczytu inflacji CPI w strefie euro za czerwiec. Rynek oczekuje, że inflacja obniży się z 3,2% do 3,0% rok do roku.

Niższy odczyt mógłby potwierdzić, że presja cenowa po wcześniejszym wzroście cen energii stopniowo wygasa, zwiększając przestrzeń do bardziej łagodnej polityki Europejskiego Banku Centralnego w kolejnych miesiącach.

Z kolei wyższa od oczekiwań inflacja mogłaby ponownie podnieść rentowności obligacji i ograniczyć oczekiwania dotyczące przyszłych obniżek stóp procentowych, co mogłoby negatywnie wpłynąć na wyceny europejskich akcji.

Forum w Sintrze może nadać ton rynkom

Drugim kluczowym wydarzeniem będzie panel banków centralnych podczas dorocznego Forum EBC w Sintrze. Inwestorzy będą uważnie analizować wypowiedzi:

- Kevina Warsha, przewodniczącego Rezerwy Federalnej,

- Christine Lagarde, prezes Europejskiego Banku Centralnego,

- Andrew Baileya, prezesa Banku Anglii,

- Tiffa Macklema, prezesa Banku Kanady.

Największa uwaga skupia się na Kevinie Warshu, który po raz pierwszy wystąpi na międzynarodowym forum od objęcia stanowiska szefa Fed. Choć początkowo był postrzegany jako kandydat mogący prowadzić bardziej łagodną politykę pieniężną, w ostatnich tygodniach prezentował zdecydowanie bardziej jastrzębie stanowisko, podkreślając ryzyko utrzymującej się inflacji strukturalnej.

Każda sugestia, że główne banki centralne zamierzają utrzymywać restrykcyjną politykę dłużej, może wpłynąć zarówno na rentowności obligacji, jak i na wyceny akcji.

Geopolityka nadal pozostaje czynnikiem ryzyka

Choć ceny ropy naftowej w dużej mierze oddały wzrosty wywołane konfliktem na Bliskim Wschodzie, a transport przez Cieśninę Ormuz stopniowo wraca do normy, inwestorzy nadal uważnie śledzą rozwój sytuacji geopolitycznej.

Pojawiły się doniesienia, że prezydent Donald Trump rozważał w ostatnich dniach wznowienie działań militarnych przeciwko Iranowi, ostatecznie decydując się jednak na kontynuację wysiłków dyplomatycznych. Planowane rozmowy obu stron w Dosze sprawiają, że ryzyko ponownego wzrostu napięcia nadal pozostaje obecne.

Dla Europy ma to szczególne znaczenie. Gospodarka strefy euro jest znacznie bardziej wrażliwa na wzrost cen energii niż gospodarka USA, dlatego ewentualny ponowny skok cen ropy mógłby szybko przełożyć się na wyższą inflację i utrudnić EBC dalsze łagodzenie polityki pieniężnej.

Na co zwracają uwagę inwestorzy?

Po ustanowieniu nowych historycznych rekordów europejski rynek akcji wszedł w fazę wyczekiwania. Dzisiejsza sesja może okazać się kluczowa dla krótkoterminowego kierunku notowań. Jeżeli inflacja okaże się niższa od prognoz, a bankierzy centralni utrzymają umiarkowany ton swoich wypowiedzi, europejskie indeksy mogą kontynuować wzrosty. Z kolei wyższa inflacja lub bardziej jastrzębie sygnały z forum w Sintrze mogą skłonić inwestorów do realizacji zysków po bardzo mocnym rajdzie z ostatnich tygodni. Na razie rynek pozostaje spokojny, ale kolejne godziny mogą przynieść znacznie większą zmienność niż ta obserwowana na początku środowej sesji.

🚬Philip Morris rozczarowuje na historycznych szczytach❓

US Open: S&P 500 próbuje powstrzymać spadki 🗽 GE Vernova traci 5%

AMD inwestuje w Anthropic. Czy pozycja Nvidii jest zagrożona?

Wall Street obawia się szczytu hossy AI. Czy półprzewodniki mają już za sobą najlepszy okres?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.