Początek ubiegłego tygodnia stał pod znakiem podpisanego przez USA oraz Iran memorandum, które doprowadziło do dynamicznych spadków cen surowców energetycznych oraz poprawy sentymentu na globalnych rynkach.

Entuzjazm, zwłaszcza na rynku walutowym, nie potrwał jednak długo. Środowe posiedzenie FOMC nie tyle zaskoczyło, co całkowicie zmieniło narrację wokół dalszej ścieżki stóp procentowych za oceanem. Wyceny wzrosły nad wyraz dynamicznie, doprowadzając do sytuacji w której dwie podwyżki stóp procentowych Fedu przed końcem roku stanowią rynkowy scenariusz bazowy.

Dolar otrzymał bardzo silne wsparcie. Para EURUSD zbliża się powoli do marcowych minimów. Poza wieściami z Bliskiego Wschodu, fundamentalne dla jej notowań będą zaplanowane na ten tydzień publikacje makroekonomiczne. Naszą uwagę zwrócimy przede wszystkim w kierunku wtorkowych danych PMI za czerwiec z największych gospodarek oraz czwartkowego odczytu inflacji PCE ze Stanów Zjednoczonych. Pierwsze mogą pomóc nam zweryfikować tezę o względnej odporności europejskiej gospodarki, którą wystosowała na ostatniej konferencji prasowej prezeska Lagarde. Drugie pokażą czy podwyżki stóp procentowych w USA możemy spodziewać się już w lipcu.

Dolar amerykański (USD)

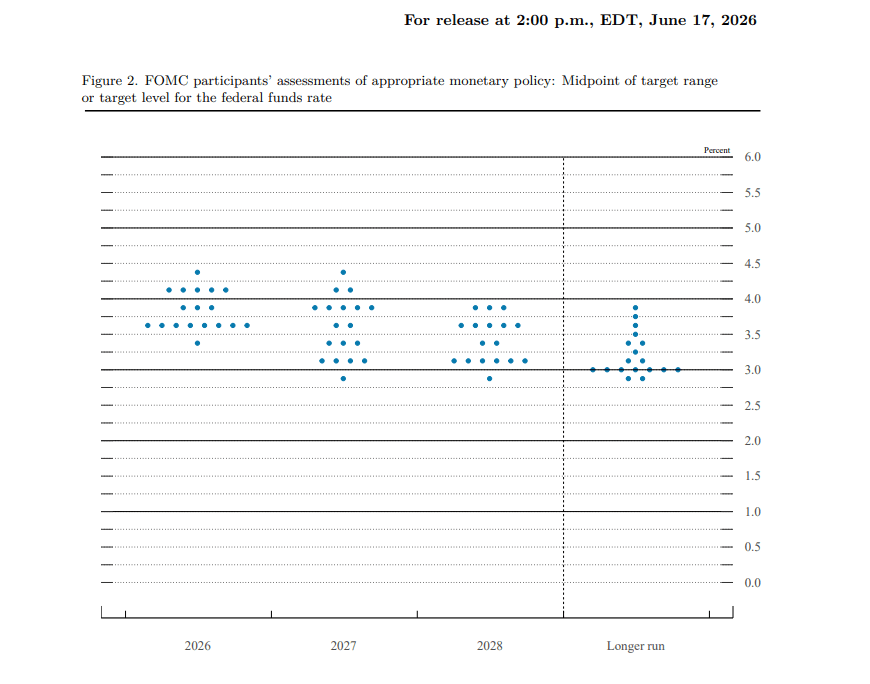

Jeżeli za zadanie mielibyśmy zobrazowanie czym jest jastrzębia pauza, to minione już posiedzenie FOMC mogłoby służyć jako swego rodzaju wzorzec. Komitet, zgodnie z oczekiwaniami, utrzymał główną stopę procentową na niezmienionym poziomie, tj. w przedziale 3,50-3,75%. Towarzyszący decyzji Dot Plot wykazał jednak, że aż połowa decydentów uznaje podwyżkę stóp procentowych jeszcze przed końcem roku za najbardziej racjonalne z perspektywy obecnych potrzeb działanie. Co trzeci z członków komitetu prognozuje dwie podwyżki bądź więcej.

Wykres 1: Dot Plot FOMC (2026 - 2028+)

Źródło: FOMC, 22.06.2026

Źródło: FOMC, 22.06.2026

Od postawienia kropki na planszy wstrzymał się Kevin Warsh, dla którego minione posiedzenie było pierwszym w roli prezesa FOMC. To, rzecz jasna, nie działanie przypadkowe. Komunikacja prowadzona przez Fed ma stać się znacznie mniej przejrzysta. Forward guidance ma zostać ograniczone do minimum, tak aby – jak mówi sam Warsh – zwiększyć elastyczność Fedu.

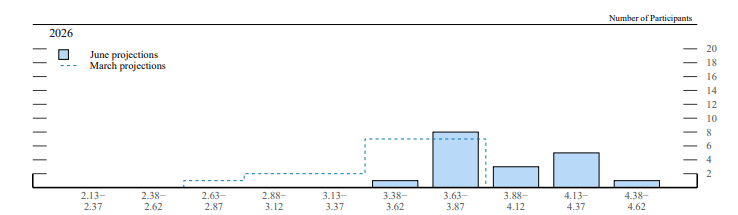

Wykres 2: Zmiana w Dot Plocie FOMC [Czerwiec vs. Marzec] (2026)

Źródło: FOMC, 22.06.2026

Źródło: FOMC, 22.06.2026

Biorąc pod uwagę rosnące podziały w Komitecie, jest to niezwykle ryzykowny zakład. Sterowanie gospodarką poprzez regulowanie oczekiwań wobec przyszłego poziomu stóp było jednym z cenniejszych narzędzi w arsenale byłych prezesów. Można postawić tezę, iż w taki sposób Warsh chce otworzyć sobie furtkę do podejmowania decyzji będących w najlepszym interesie amerykańskiej gospodarki, bez nadmiernego narażania się Donaldowi Trumpowi, który łaknie cięć stóp procentowych. Miniona konferencja prasowa nie pozwoliła nam rzeczonej tezy zweryfikować. Wręcz przeciwnie. Wydaje się, że Warsh będzie starał się przekonać komitet do mniej jastrzębiej polityki monetarnej, ale jest świadomy tego, że tak znacznym rozdźwiękiem w komunikacji naraziłby się na utratę zaufania inwestorów.

Dolar względem kwietniowych minimów umocnił się już o przeszło 3%. O tym czy będzie kontynuował aprecjację zdecydować mogą m.in. czwartkowe dane dot. inflacji PCE za maj. Wyższy od oczekiwań odczyt może jeszcze mocniej przybliżyć perspektywę podwyżek stóp. Na ten moment implikowane rynkowo prawdopodobieństwo ich wzrostu już na najbliższym, lipcowym posiedzeniu sięga ok. 40%.

Euro (EUR)

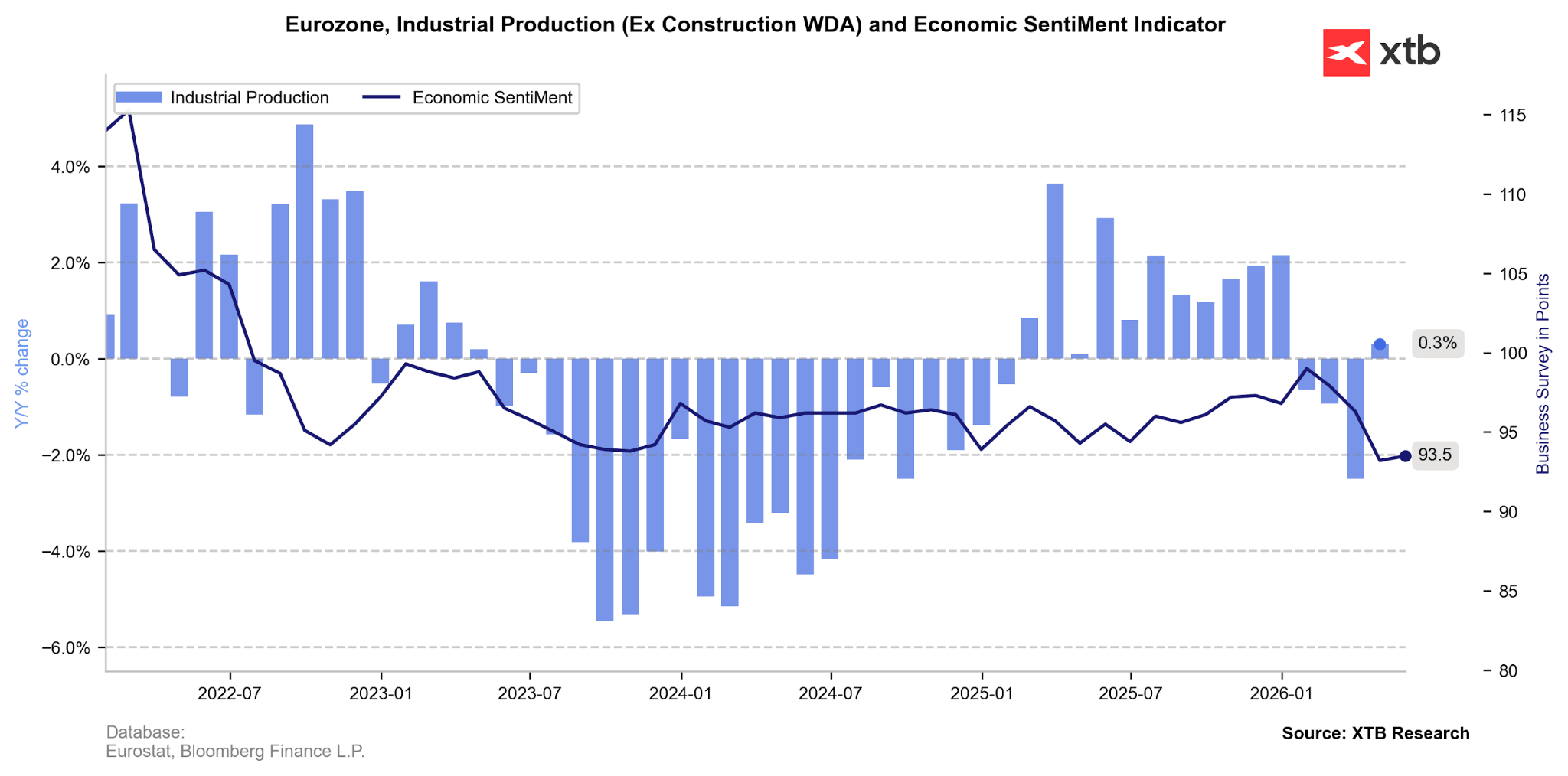

Dla strefy euro nie był to równie obfity w wydarzenia na kanwie makroekonomicznej tydzień. Warty odnotowania jest nieoczekiwany powrót rocznej dynamiki produkcji przemysłowej na dodatni poziom (0,3%). Należy jednak zastrzec, że dane są bardzo mocno opóźnione – pokazują sytuację sektora w kwietniu, co ogranicza wartość informacji z perspektywy rynkowej.

Wykres 3: Produkcja przemysłowa i sentyment ekonomiczny w strefie euro (2022 - 2026)

Źródło: XTB Research, 22.06.2026

Źródło: XTB Research, 22.06.2026

Dalece ważniejsza będzie zaplanowana na wtorek publikacja czerwcowych wskaźników PMI. Zwłaszcza w obliczu dość zaskakujących komunikatów, które wystosowała na ostatniej konferencji prezeska Lagarde. Przypomnijmy, że mówiła ona, że “nie jesteśmy w środowisku w którym wzrost gospodarczy jest nieobecny albo istotnie zagrożony”. Jeśli dane będą istotnie tej tezie przeczyć, euro może kontynuować wyprzedaż. Nasilenie się sygnałów wskazujących na stagnację ograniczy przestrzeń Rady do zacieśniania polityki monetarnej.l

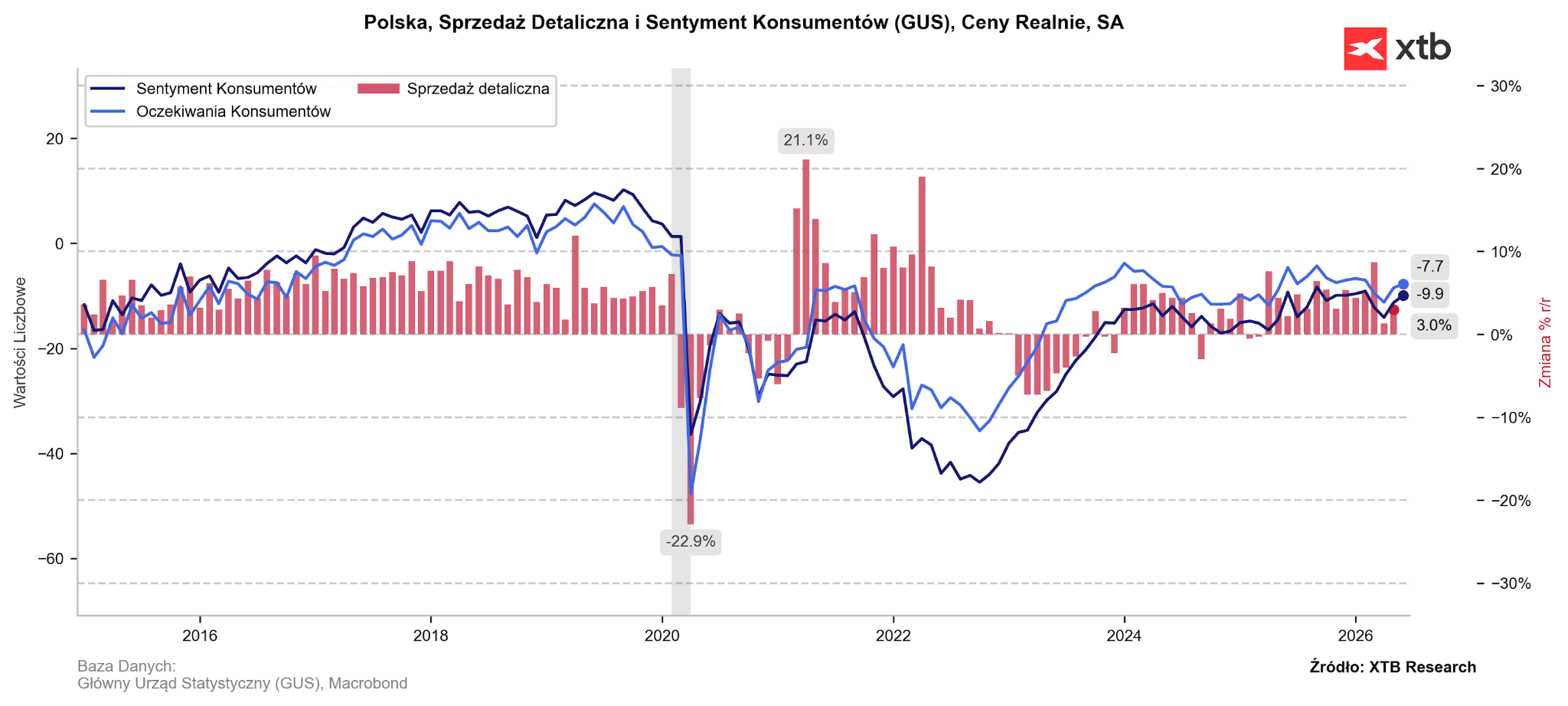

Polski złoty (PLN)

Kurs EURPLN przebił dziś poziom 4,27, wybijając się z bardzo ciasnego przedziału (4,22-4,26), w którym notowany był od blisko trzech miesięcy. Osłabieniu sprzyjały opublikowane dziś dane z kraju, choć dla waluty fundamentalne pozostają czynniki zewnętrzne, zwłaszcza będący konsekwencją jastrzębiej pauzy Fedu ruch w dół pary EURUSD. Zgasił on na rynku walutowym bardzo krótkotrwałą poprawę sentymentu względem ryzyka wywołaną podpisaniem przez USA oraz Iran memorandum.

Wracając jednak do danych. Sprzedaż detaliczna (4,4%) wzrosła mocniej niż w kwietniu, ale istotnie słabiej od oczekiwań. To samo możemy powiedzieć o wzroście płac (5,8%). Niezbyt imponujące dane ograniczają szanse na wystąpienie efektów drugiej rundy (transmisji wyższych cen surowców energetycznych na resztę gospodarki). Jednocześnie nie są na tyle słabe, aby budziły istotny niepokój odnośnie dynamiki wzrostu gospodarczego. Dziurę łatają m.in. ulegające ożywieniu inwestycje.

Wykres 4: Sprzedaż detaliczna i sentyment konsumentów w Polsce (2015 - 2026)

Źródło: XTB Research, 22.06.2026

Źródło: XTB Research, 22.06.2026

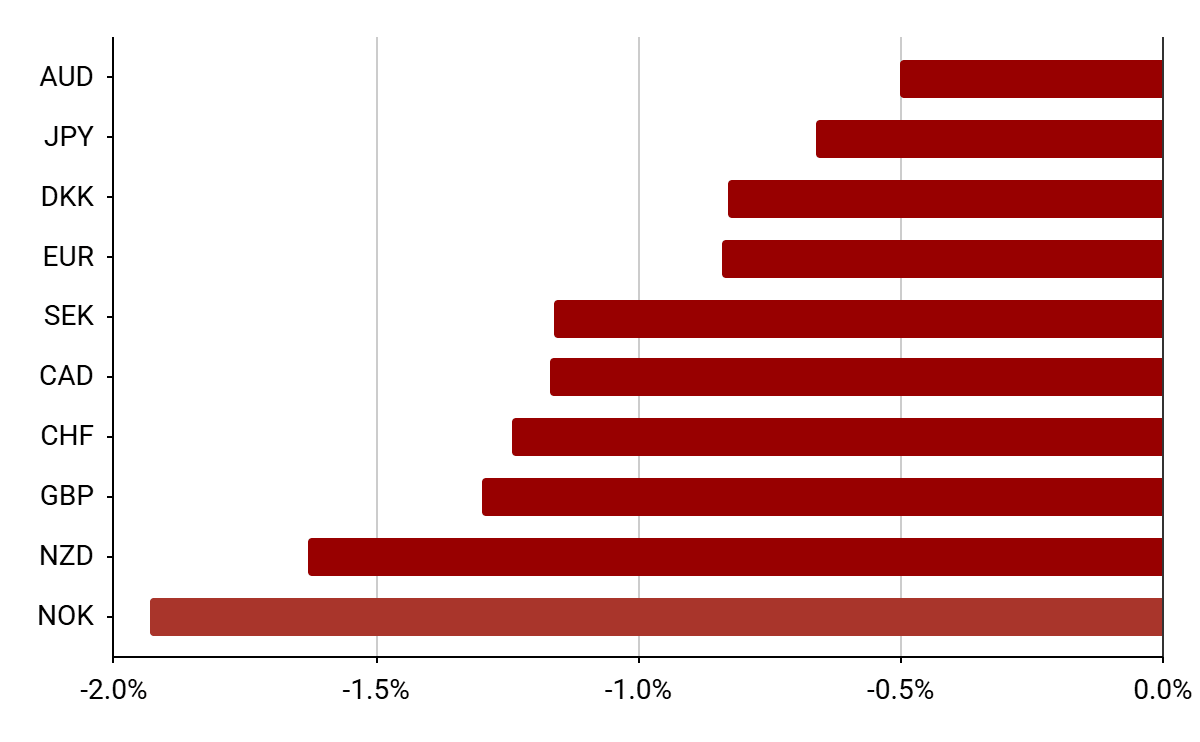

Waluty G10

Wykres 5: Notowania walut G10 [vs. USD] (12.06 - 19.06)

Źródło: Bloomberg, 22.06.2026

Źródło: Bloomberg, 22.06.2026

Korona norweska (NOK)

Waluta znalazła się na samym dnie zestawienia, osłabiając się o przeszło 1% względem referencyjnego euro oraz blisko 2% w stosunku do dolara. Głównym czynnikiem napędzającym wyprzedaż był oczywiście spadek cen ropy naftowej Brent, za której baryłkę zapłacimy obecnie mniej niż 78$. Stanowi to przeszło 12-proc spadek względem poziomów notowanych przed podpisaniem przez USA oraz Iran memorandum.

Koronie nie pomogło nawet nacechowane jastrzębimi komunikatami posiedzenie Norges Banku, który wskazał na to, że z racji na lepką inflację, na jednym z dwóch najbliższych posiedzeń czeka nas najpewniej podwyżka stóp procentowych. Nie wykluczył także tego, że będzie kontynuował zacieśnianie w listopadzie bądź w grudniu, co sprowadziłoby główną stopę procentową do poziomu 4,75%.

Funt brytyjski (GBP)

Stało się nieuniknione – do dymisji podał się dziś Keir Starmer, były już premier Wielkiej Brytanii. Funt po ogłoszeniu dość wyraźnie się umocnił, co wskazuje na to, że rynki spodziewają się ukrócenia paraliżu, który od tygodni panował wewnątrz Partii Pracy. Nie wydaje się także aby inwestorzy spodziewali się długotrwałego impasu politycznego związanego z wyborem następcy. Po niedawnym zwycięstwie w wyborach uzupełniających w okręgu Makerfield naturalnym faworytem do przejęcia władzy stał się Andy Burnham, były burmistrz Manchesteru.

Niepokoić rynki może jego interwencjonistyczne podejście do gospodarki. Jeśli przyniesie ono dalsze poluzowanie polityki fiskalnej, rentowności brytyjskich obligacji skarbowych sięgną nowych szczytów, co nie stanowiłoby dla funta najlepszej informacji. Pierwsze sygnały płynące z otoczenia Burnhama sugerują jednak zachowanie obecnej dyscypliny budżetowej, co ogranicza niepokój wśród inwestorów.

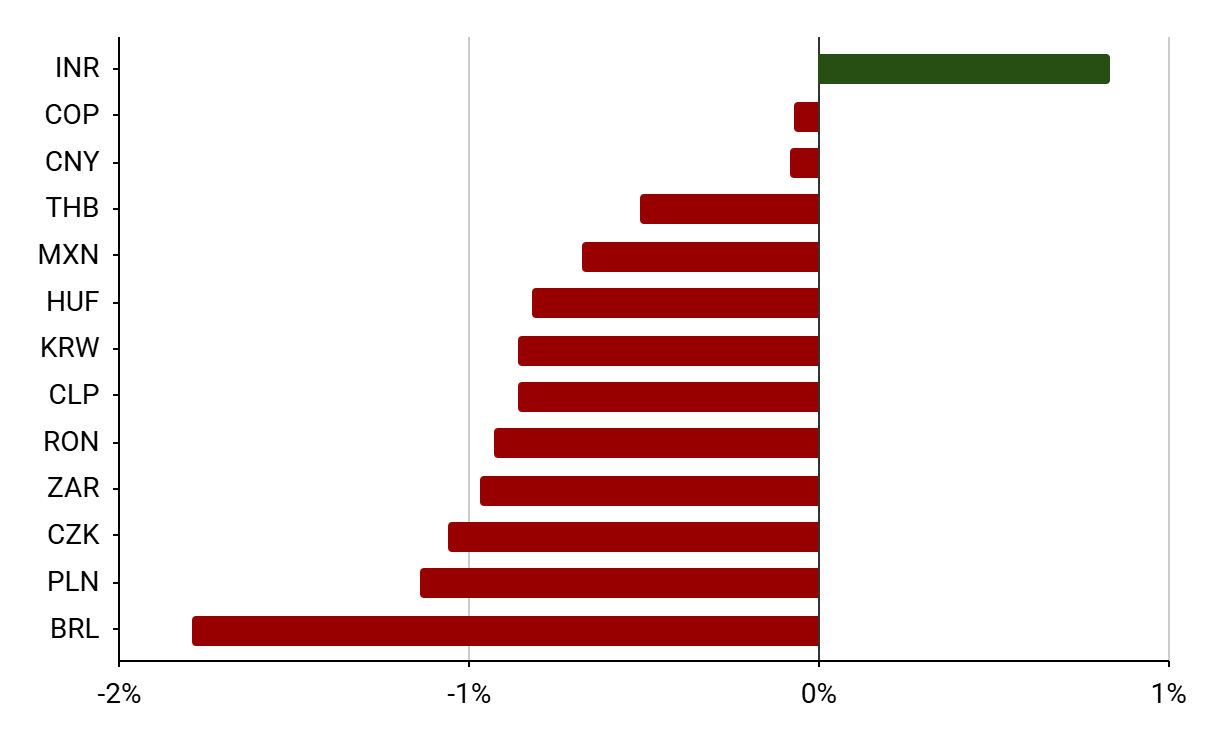

Waluty EM

Wykres 6: Notowania wybranych walut EM [vs. USD] (12.05 - 19.06)

Źródło: Bloomberg, 22.06.2026

Źródło: Bloomberg, 22.06.2026

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

Przegląd walutowy: Dolar tonie po posiedzeniu Fedu (03.08.2026)

Mocne dane ISM z przemysłu📈🏭

Niemcy znowu ciągną europejski przemysł? Przegląd PMI z Europy 🇪🇺

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.