Ruchy na rynku walutowym wciąż podyktowane są niezwykle częstymi zmianami oczekiwań wobec postępów w negocjacjach między USA oraz Iranem. Dziś na tapecie znalazły się doniesienia agencji Tasnim, która poinformowała o wstrzymaniu wymiany wiadomości między stronami. Ma ono stanowić swego rodzaju protest Iranu wobec nieustających ataków Izraela na Liban.

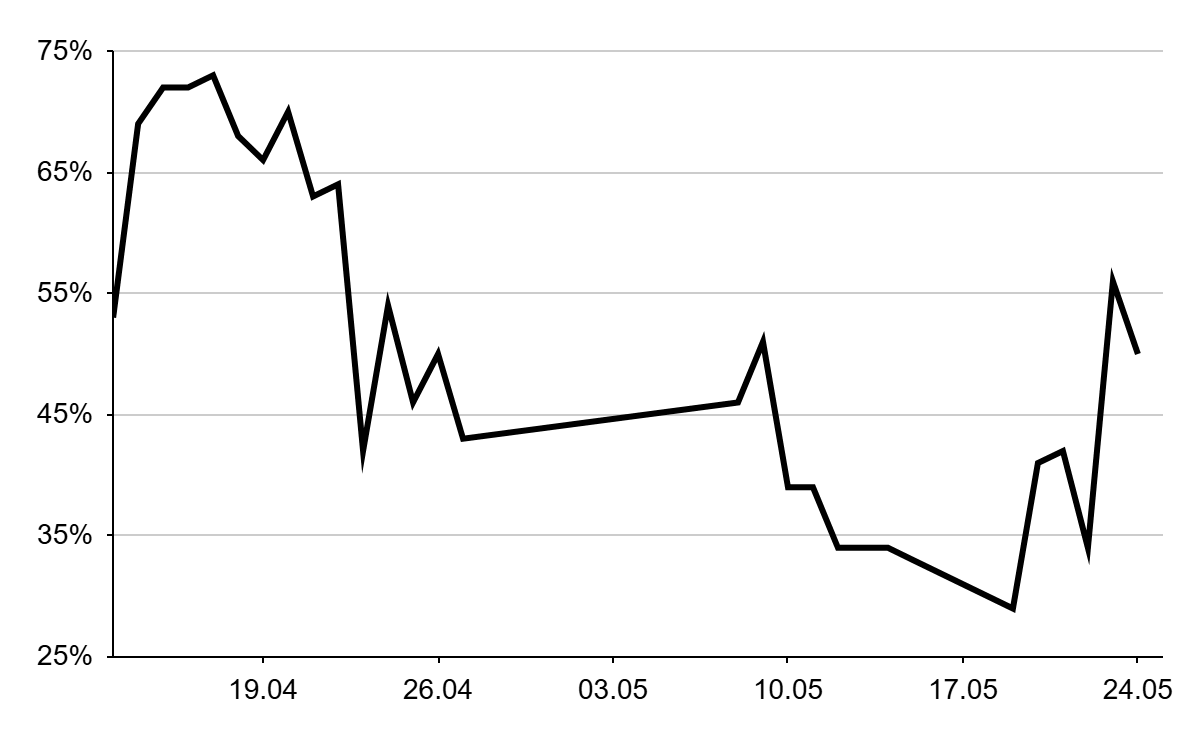

Implikowane przez Polymarket prawdopodobieństwo osiągnięcia trwałego porozumienia przed końcem czerwca spadło z okolic 60% tydzień temu do 23% obecnie. Zyskuje dziś dolar, traci zaś znamienita większość walut rynków wschodzących – zwłaszcza te, które najmocniej obciążone są wizją długotrwałego kryzysu energetycznego.

Wykres 1: Prawdopodobieństwo osiągnięcia trwałego porozumienia między USA a Iranem przed końcem czerwca wg. Polymarket (13.04 - 01.06)

Źródło: Polymarket via Bloomberg, 01.06.2026

W skali tygodnia wciąż pozostają one jednak względem dolara silniejsze, co pokazuje, że rynkowi walutowemu, w odróżnieniu od akcyjnego, brak jasnego kierunku. Poszczególne nagłówki potrafią wciąż prowadzić do gwałtownych, 0,5-proc. ruchów na głównej parze EURUSD – raz w jedną, raz w drugą stronę. To nie może trwać wiecznie. Czym dłużej będzie utrzymywała się niepewność, tym twardszych dowodów na postępy w zakresie negocjacji zbliżających nas do pokoju mogą oczekiwać inwestorzy.

Za wcześnie lecz by rynek takie wieści ignorował - w najbliższych dniach wszelkie istotniejsze wieści z Bliskiego Wschodu wciąż przysłaniać będą najpewniej publikacje makroekonomiczne z największych gospodarek. Wyjątek mogą stanowić wtorkowe dane dot. inflacji HICP w strefie euro, które być może przypieczętują podwyżkę stóp procentowych EBC oraz piątkowe dane NFP z amerykańskiego rynku pracy.

Dolar amerykański (USD)

Inwestorzy wyczekują już zaplanowanego na 17 czerwca posiedzenia FOMC. Nie ze względu na samą decyzję, którą będzie utrzymanie stóp procentowych na niezmienionym poziomie, a rozkład głosów oraz – przede wszystkim – retorykę obraną przez nowego prezesa Fedu, Kevina Warsha. Ubiegłotygodniowe odczyty, zwłaszcza wzrost obu miar inflacji PCE, spójne są w dużej mierze z nasileniem jastrzębiej retoryki w strukturach komitetu.

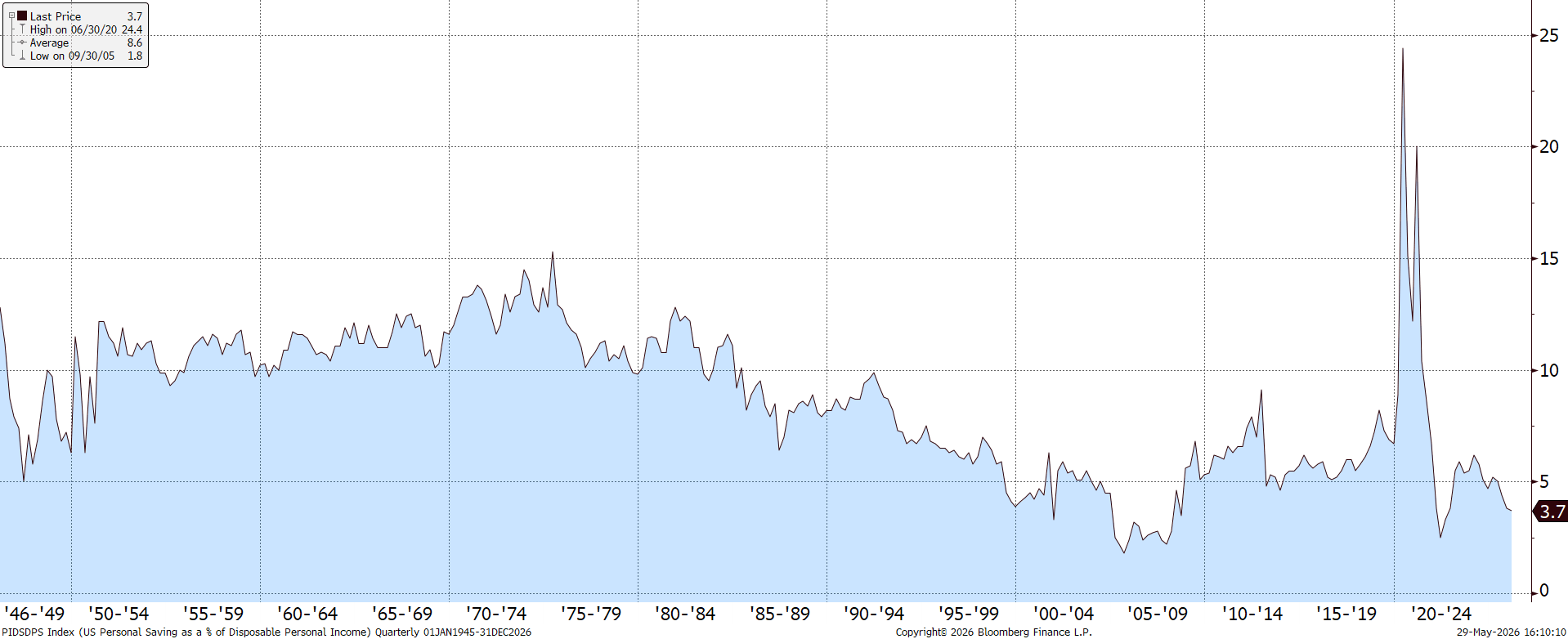

Niemniej, uwagę zwraca niewątpliwie słabnięcie amerykańskiego konsumenta, którego wydatki z kwartału na kwartał rosną coraz wolniej. W Q1 ich wzrost sięgnął już zaledwie 1,4%, przy czym ta wartość dla najniższej pod kątem zarobków tercji oscylowała w okolicach 0,5%. Jednocześnie jeszcze wolniej rosną przychody, co doprowadza do kurczenia się stopy oszczędności – w kwietniu wyniosła ona zaledwie 2,6%.

Wykres 2: Stopa oszczędności gospodarstw domowych w USA (1965 - 2026)

Źródło: Bloomberg, 01.06.2026

Źródło: Bloomberg, 01.06.2026

Nadchodząca publikacja danych NFP (piątek) oraz JOLTS (wtorek) może mieć więc szczególne znaczenie. Jeśli odczyty wykażą wciąż bardzo zdrowy stan amerykańskiego rynku pracy (czego oczekujemy), jastrzębie otrzymają kolejny argument za zaostrzeniem polityki monetarnej, co może zapewnić dolarowi swego rodzaju wsparcie.

Euro (EUR)

Przed nami majowy odczyt inflacji HICP (wtorek). Dane z poszczególnych krajów strefy euro sugerują, że jego wzrost będzie relatywnie niewielki. Nie powinno to jednak odwieść decydentów EBC od podjęcia decyzji o podwyżce stóp procentowych na zbliżającym się (11.06) posiedzeniu. Na taki ruch wskazują m.in. ostatnie wypowiedzi:

- prezeski EBC, Christine Lagarde: “ryzyka inflacyjne wyraźnie przesunęły się w górę”;

- prezesa Bundesbanku, Joachima Nagla: “jeżeli perspektywy inflacyjne nie poprawią się w widoczny sposób, a ryzyko utrzymującego się wzrostu cen będzie się pogłębiać, Rada Prezesów może potrzebować zaostrzenia polityki pieniężnej już na kolejnym [czerwcowym] posiedzeniu”;

- prezesa Banku Estonii, Madisa Mullera: “podwyżka stóp procentowych staje się scenariuszem bazowym, jeśli presja cenowa w sektorze towarów i usług okaże się tak uporczywa, jak wskazują na to ostatnie odczyty”.

Dane mogą za to ograniczyć oczekiwania wobec dalszego zacieśniania polityki monetarnej w późniejszej części roku, zwłaszcza biorąc pod uwagę nie najlepszą sytuację gospodarczą, w jakiej znajduje się obecnie wspólny blok (wciąż wyceniana jest jeszcze co najmniej jedna podwyżka stóp). Publikowane ostatnio miękkie odczyty makroekonomiczne (m.in. majowe wskaźniki PMI) zaskakiwały w dół, co wzmaga obawy w tym zakresie.

Polski złoty (PLN)

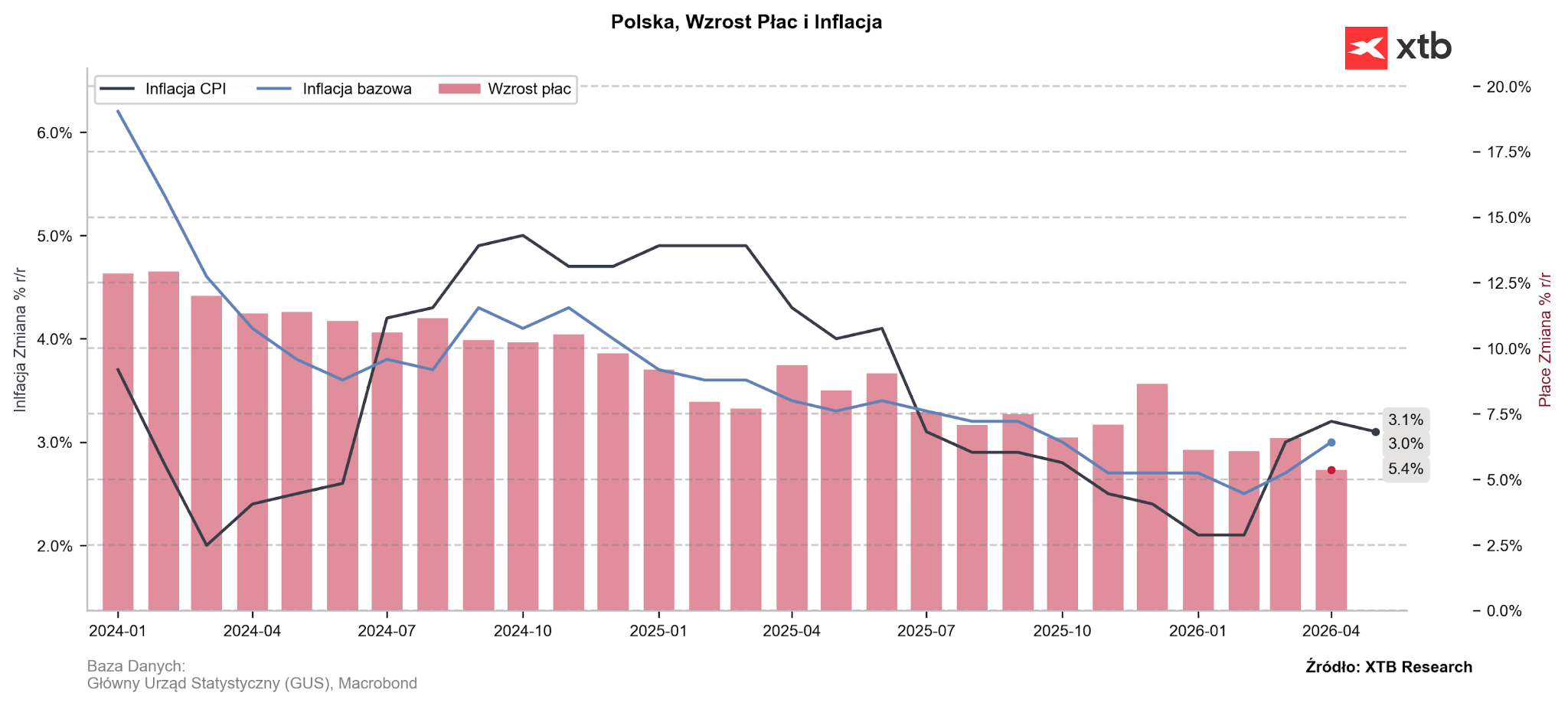

Polska waluta pozostaje pod silnym wpływem globalnego sentymentu, na co doskonały dowód stanowią opublikowane przed kilkoma dniami krajowe dane inflacyjne. Odczyt uplasował się o – bagatela – 0,5 pp. poniżej konsensusu. Tak duże odchylenia od prognoz zdarzają się niezwykle rzadko, nawet w tak niestabilnym otoczeniu makroekonomicznym. Po jego publikacji kurs EURPLN odchylił się jednak nieznacznie, kilka godzin później wracając do poziomu wyjściowego.

Wykres 3: Inflacja CPI i wzrost płac w Polsce (2024 - 2026)

Źródło: XTB Research, 01.06.2026

Źródło: XTB Research, 01.06.2026

Opublikowane w maju odczyty makroekonomiczne dość jednoznacznie wpisują się w narrację usilnie zarysowywaną przez prezesa Glapińskiego podczas ostatnich konferencji prasowych. Spodziewamy się więc, że w środę wydźwięk komunikatów nie ulegnie większej zmianie. Podwyżki stóp procentowych w Polsce nie są w najbliższych miesiącach konieczne i – zakładając brak diametralnej zmiany krajobrazu makroekonomicznego – niewiele wskazuje na to aby miało się to prędko zmienić. Coraz mniej prawdopodobne wydaje się wystąpienie wyraźnie zarysowanych efektów drugiej rundy, za czym stoi m.in. słabnący polski konsument oraz coraz niższa dynamika płac. Przypomnijmy, że kwietniowy odczyt (5,4%) wykazał najniższą dynamikę wynagrodzeń w sektorze przedsiębiorstw od lutego 2021 r.

Waluty G10

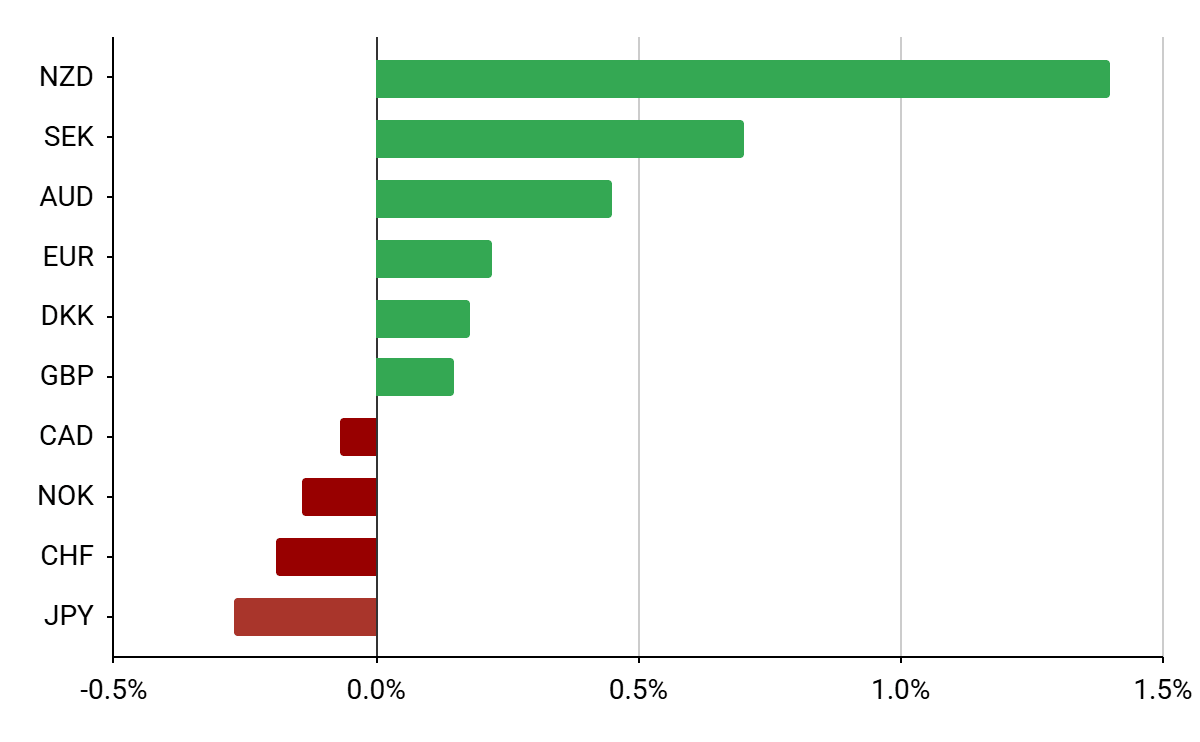

Wykres 4: Notowania walut G10 [vs. USD] (22.05 - 01.06)

Źródło: Bloomberg, 01.06.2026

Źródło: Bloomberg, 01.06.2026

W ostatnich dniach nie najlepiej radziły sobie waluty tradycyjnie postrzegane jako tzw. bezpieczne przystanie (dolar, jen, frank). Osłabiły się także waluty zależne od cen surowców energetycznych (korona norweska, dolar kanadyjski). Rynek wydaje się nieproporcjonalnie mocno reagować na wszelkie pozytywne informacje dot. rozmów na linii USA-Iran (choć na rynku walutowym jest to mniej zarysowane, niż na rynku akcyjnym).

Na szczycie zestawienia znajdziemy nowozelandzkiego dolara, który otrzymał wsparcie od RBNZ (Banku Rezerw Nowej Zelandii). Stopy procentowe nie zostały podniesione, ale komunikaty oficjeli były jednoznacznie jastrzębie, wspierając oczekiwania inwestorów dot. zacieśniania polityki monetarnej w kolejnych miesiącach. W ciągu najbliższych 12 miesięcy rynek spodziewa się obecnie aż 5 podwyżek. Ruch w górę już w lipcu wyceniany jest zaś w 83%.

Waluty EM

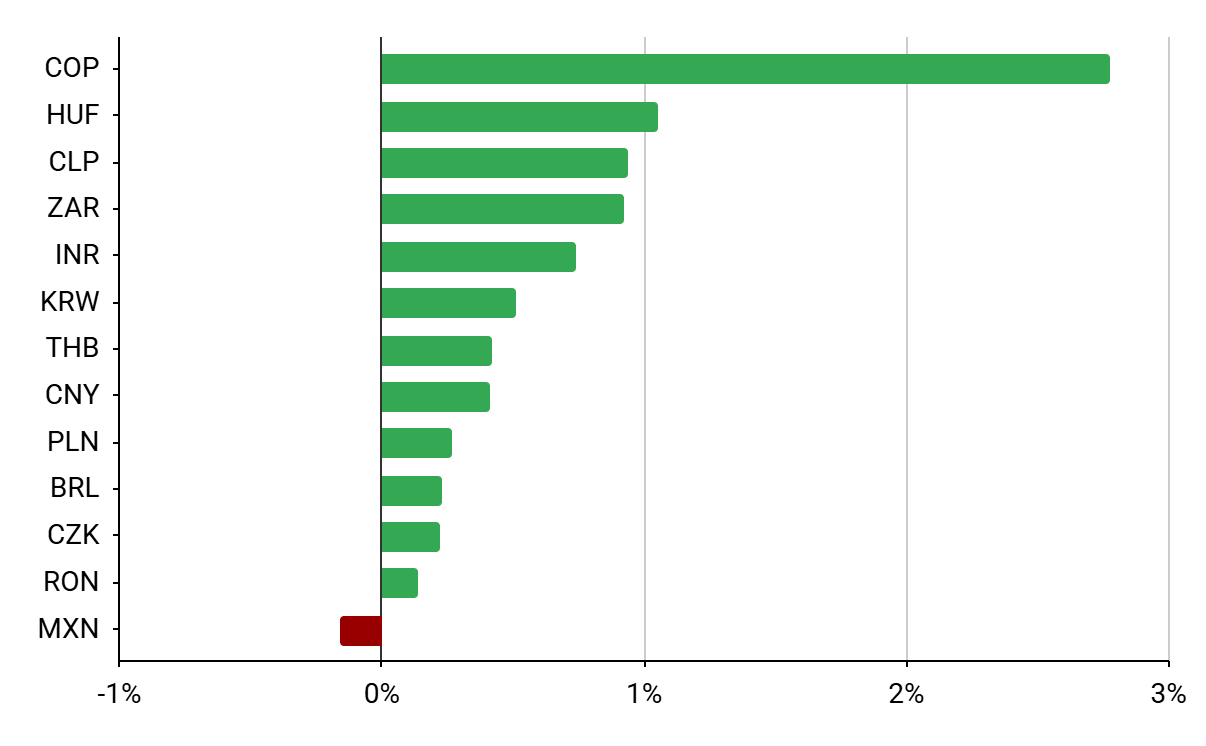

Wykres 5: Notowania wybranych walut EM [vs. USD] (22.05 - 01.06)

Źródło: Bloomberg, 01.06.2026

Kurs USDCOP osunął się dziś o 3,6%. Tak silnego jednodniowego ruchu nie widzieliśmy od przeszło 15 lat. Rynki pozytywnie reagują na nieoczekiwanie dobry wynik prawicowego Abelardo de la Esprielli w pierwszej turze wyborów prezydenckich w Kolumbii. Co prawda nie zdołał on przekroczyć progu 50%, niezbędnego do zwycięstwa już w I turze, ale stawiany jest przez inwestorów jako niekwestionowany faworyt do zwycięstwa w zaplanowanej na 21 czerwca drugiej turze.

Warte odnotowania umocnienie odnotował także forint, który umocnił się względem dolara o przeszło 1%. Poza nieaktualnymi już – jak się wydaje – doniesieniami odnośnie osiągnięcia wstępnego porozumienia ws. memorandum między USA a Iranem, walutę wspierały także wieści odnośnie odblokowania funduszy unijnych przez nowego premiera kraju, Petera Magyara. Jeżeli TISZY uda się wdrożyć odpowiednie zmiany prawne, do Budapesztu powędruje 16,4 mld euro (w tym 10 mld euro z Funduszu Odbudowy, 4,2 mld euro z funduszy spójności oraz 2,2 mld euro w ramach reform związanych z wolnością akademicką).

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.