- Kontrakty na pszenicę w Chicago są bliskie 2-letnich szczytów

- Obawy o eksport zbóż z Morza Czarnego i Azowskiego sprzyjają wzrostom

- Rosyjski IKAR szacuje eksport na 2 mln ton wobec 2,5 mln ton szacunków poprzednio

- Od 10 lipca armatorzy ograniczają ruch statków przez kanał Azow-Don

- Problemy pogodowe ciążą plonom pszenicy w Europie - kontrakty w Paryżu wzrosły do najwyższego poziomu od marca 2025

- Kontrakty na pszenicę w Chicago są bliskie 2-letnich szczytów

- Obawy o eksport zbóż z Morza Czarnego i Azowskiego sprzyjają wzrostom

- Rosyjski IKAR szacuje eksport na 2 mln ton wobec 2,5 mln ton szacunków poprzednio

- Od 10 lipca armatorzy ograniczają ruch statków przez kanał Azow-Don

- Problemy pogodowe ciążą plonom pszenicy w Europie - kontrakty w Paryżu wzrosły do najwyższego poziomu od marca 2025

Notowania kontraktów na pszenicę notowaną na CBOT (WHEAT) gwałtownie rosną do ponad 680 centów za buszel po eskalacji konfliktu między Rosją i Ukrainą, która ponownie zagroziła eksportowi zbóż z regionu Morza Czarnego. Kontrakty w Chicago wzrosły o około 5% w ciągu jednej sesji, osiągając najwyższe poziomy od dwóch lat, a od początku tygodnia zyskały już około 7%. Dla inwestorów najważniejsze pozostaje pytanie, czy obecne wzrosty są początkiem nowego trendu, czy jedynie krótkoterminową reakcją na ryzyko geopolityczne i masowe zamykanie krótkich pozycji przez fundusze.

Co napędza wzrost cen pszenicy? Kluczowe czynniki

- Rosyjskie zbiory są opóźnione o 7-14 dni względem ubiegłego roku. Opóźnienia wynikają z późniejszych zasiewów oraz problemów z dostępnością oleju napędowego, co ogranicza tempo dostaw na rynek eksportowy.

- Analitycy obniżyli prognozy rosyjskiego eksportu pszenicy w lipcu o 13-20%. IKAR oczekuje obecnie eksportu poniżej 2 mln ton, wobec wcześniejszych 2,5 mln ton, a SovEcon obniżył prognozę do 2 mln ton, co oznacza spadek o 4,8% rok do roku.

- Zakłócenia transportu na Morzu Azowskim zwiększają ryzyko dla globalnej podaży. Od 10 lipca armatorzy ograniczają ruch statków przez kanał Azow-Don z powodu rosnącego zagrożenia atakami, mimo że formalny zakaz żeglugi nie został wprowadzony.

- Około 25% rosyjskiego eksportu zbóż i oleju słonecznikowego przechodzi przez płytkowodne porty Morza Azowskiego. W szczycie sezonu głębokowodne porty Morza Czarnego mogą nie być w stanie w pełni zastąpić utraconych mocy przeładunkowych, co zwiększa ryzyko opóźnień eksportowych w okresie sierpień-październik.

- Rosyjskie Ministerstwo Transportu zapowiedziało działania mające utrzymać logistykę eksportową, jednak uczestnicy rynku wskazują, że część rolników może zostać zmuszona do magazynowania zbiorów, jeśli przepustowość transportu okaże się niewystarczająca.

- Dodatkowym impulsem wzrostowym są problemy pogodowe w Europie. Francuskie ministerstwo rolnictwa prognozuje, że tegoroczne zbiory pszenicy miękkiej spadną o 4%, do około 32 mln ton, po serii fal upałów, które obniżyły plony.

- Średni plon pszenicy we Francji ma wynieść 6,93 tony z hektara, czyli około 7% mniej niż przed rokiem, a wysokie temperatury mogły również uszkodzić nawet jedną trzecią upraw kukurydzy.

- Kontrakty na pszenicę w Paryżu wzrosły do najwyższego poziomu od marca 2025 roku, przekraczając 225 euro za tonę, co pokazuje, że obawy o europejską podaż wzmacniają globalny wzrost cen.

- Ewentualne ograniczenia eksportu z Rosji mogą skierować większy popyt w stronę producentów z Unii Europejskiej i innych regionów eksportowych. Rajd ma oparcie głównie w ryzyku geopolitycznym w regionie Morza Czarnego, niższych prognozach rosyjskiego eksportu, pogarszających się perspektywach zbiorów we Francji oraz dużej liczbie krótkich pozycji funduszy spekulacyjnych, które zwiększają potencjał do dalszych gwałtownych wzrostów cen.

Morze Czarne ponownie staje się najważniejszym czynnikiem dla rynku pszenicy

Po ukraińskich atakach dronowych Rosja ograniczyła żeglugę na Morzu Azowskim, przez które przechodzi około 25% rosyjskiego eksportu zbóż. Jednocześnie Rosja przeprowadziła kolejne ataki na infrastrukturę portową w Odessie, a amerykańskie uderzenia na Iran miały doprowadzić do uszkodzenia magazynu pszenicy. Rynek bardzo szybko wycenia ryzyko zakłóceń logistycznych, ponieważ Rosja pozostaje największym eksporterem pszenicy na świecie, a razem z Ukrainą odpowiada za znaczną część globalnego handlu zbożami.

Morze Czarne jest strategicznym korytarzem eksportowym łączącym producentów z Europy Wschodniej z odbiorcami w Afryce, Azji i na Bliskim Wschodzie. Nawet częściowe ograniczenia żeglugi mogą zwiększyć koszty transportu, wydłużyć czas dostaw i podnieść światowe ceny żywności. Analitycy zwracają uwagę, że ewentualne zakłócenia mogą objąć również transport nawozów i innych surowców rolnych, zwiększając presję inflacyjną znacznie szerzej niż tylko na rynku pszenicy.

Fundusze spekulacyjne dodatkowo napędziły wzrost cen

Geopolityka była jedynie częścią historii. Przed rozpoczęciem wzrostów fundusze zarządzające utrzymywały jedną z największych od wielu miesięcy krótkich pozycji netto na kontraktach CBOT Wheat, zakładając dalszy spadek cen.

Nagłe pogorszenie sytuacji geopolitycznej zmusiło wielu inwestorów do szybkiego odkupywania wcześniej sprzedanych kontraktów w celu ograniczenia strat. Tzw. short covering często prowadzi do bardzo dynamicznych ruchów cenowych, które są znacznie silniejsze niż wynikałoby to wyłącznie z fundamentów podaży i popytu. To właśnie połączenie napięć na Morzu Czarnym i niekorzystnego pozycjonowania funduszy pozwoliło kontraktom osiągnąć najwyższe poziomy od dwóch lat.

Fundamenty pozostają stabilne, ale rynek patrzy przede wszystkim na geopolitykę

Pomimo silnego wzrostu cen sytuacja podażowa w Stanach Zjednoczonych pozostaje relatywnie dobra. Według najnowszego raportu USDA zebrano już 67% amerykańskiej pszenicy ozimej, czyli szybciej od średniej wieloletniej, 72% pszenicy jarej osiągnęło fazę kłoszenia, a 58% upraw ocenianych jest jako znajdujące się w dobrej lub bardzo dobrej kondycji. Oznacza to, że obecne wzrosty wynikają przede wszystkim z ryzyka geopolitycznego i zachowania inwestorów finansowych, a nie z pogorszenia światowej produkcji.

Jednocześnie pojawiają się sygnały utrzymującego się popytu eksportowego. Tajwan zakupił około 98 tys. ton amerykańskiej pszenicy, potwierdzając aktywność importerów, choć eksport pszenicy z Unii Europejskiej w pierwszych dniach lipca był nieco niższy niż rok wcześniej. Dla inwestorów oznacza to, że w krótkim terminie kierunek rynku będzie zależał przede wszystkim od rozwoju sytuacji w regionie Morza Czarnego, a dopiero w drugiej kolejności od danych o zbiorach i globalnym bilansie podaży.

Najbliższe dni pokażą, czy ograniczenia eksportu z regionu Morza Czarnego okażą się przejściowe, czy przerodzą się w dłuższe zakłócenia dostaw. Jeżeli Rosja utrzyma restrykcje dotyczące żeglugi lub działania wojenne obejmą kolejne porty i terminale eksportowe, ceny pszenicy mogą pozostać podwyższone. Z drugiej strony, szybka stabilizacja sytuacji może skierować uwagę rynku z powrotem na dobre perspektywy zbiorów oraz wysokie globalne zapasy.

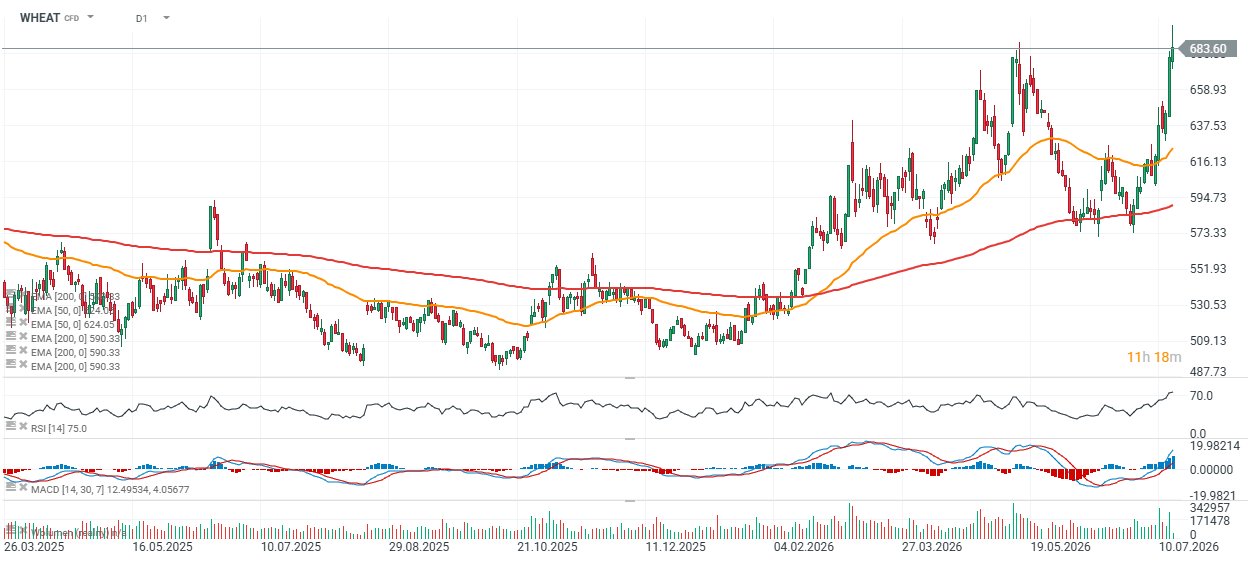

Wykres WHEAT (interwał D1)

Kontrakt na pszenicę notowany jest wyżej już trzecią sesję z rzędu, a skala trzydniowej zwyżki jest porównywalna z impulsem z 8 - 14 maja. Cena dotarłą do kluczowego punktu oporu. Wzrost powyżej 700 centów za buszel potencjalnie mógłby otworzyć drogę do kolejnej fali zwyżek, ale na tym etapie ryzyko korekty w stronę 640 - 650 centów wydaje się równie prawdopdobne.

Źródło: xStation5

Kakao rośnie na fali odbicia popytu w Azji. Europa wciąż w odwrocie

Złoto próbuje utrzymać się powyżej 4000 USD 🚩 Co czeka kruszec?

Poranna odprawa: Azja tonie po wyprzedaży półprzewodników. Rynek czeka na wyniki TSMC (16.07.2026)

Komentarz Giełdowy: Czy najgorsze jest już za nami?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.