- USDA prognozuje najniższy areał zbiorów pszenicy w USA od 1877 roku - tylko 32,1 mln akrów, co wzmacnia obawy o podaż.

- 21 sierpnia będzie kluczową datą dla rynku, bo wygaśnięcie zawieszenia części sankcji wobec Iranu może ponownie zwiększyć premię geopolityczną w cenach pszenicy.

- Inwestorzy będą uważnie obserwować rozliczenie lipcowych kontraktów na pszenicę (14 lipca)

- USDA prognozuje najniższy areał zbiorów pszenicy w USA od 1877 roku - tylko 32,1 mln akrów, co wzmacnia obawy o podaż.

- 21 sierpnia będzie kluczową datą dla rynku, bo wygaśnięcie zawieszenia części sankcji wobec Iranu może ponownie zwiększyć premię geopolityczną w cenach pszenicy.

- Inwestorzy będą uważnie obserwować rozliczenie lipcowych kontraktów na pszenicę (14 lipca)

Notowania pszenicy rosną trzecią sesję z rzędu po tym, jak USDA obniżył perspektywy dla rynku w reakcji na słabą kondycję amerykańskich upraw ozimych. Dla inwestorów kluczowe jest teraz pytanie, czy gorsza podaż z USA może trwale wesprzeć ceny kontraktów na pszenicę. USDA prognozuje, że amerykańscy rolnicy zbiorą w 2026 roku zaledwie 32,1 mln akrów pszenicy - byłby to najniższy areał zbiorów od 149 lat i najmniejszy od 1877 roku. Kontrakty terminowe rosną od początku lipca do poziomu 6 USD za buszel, oddalając się od blisko czteromiesięcznego minimum z 29 czerwca po publikacji raportów USDA wskazujących na niższe zapasy pszenicy oraz mniejszy areał zasiewów. USDA poinformował, że zapasy pszenicy w USA na 1 czerwca wyniosły 920 mln buszli, co okazało się wynikiem niższym od oczekiwań rynku.

- Od lutego do kwietnia ceny ropy wzrosły o 58%, a nawozów o 66%, co znacząco zwiększyło koszty produkcji rolnej i wsparło notowania pszenicy.

- Kluczową datą dla rynku jest 21 sierpnia, kiedy wygasa 60-dniowe zawieszenie części sankcji wobec Iranu. Brak trwałego porozumienia może ponownie podnieść ryzyko zakłóceń w Cieśninie Ormuz i wesprzeć ceny pszenicy.

- Mimo częściowego spadku cen nawozów koszty produkcji pozostają wysokie, a rolnicy nie spodziewają się szybkiej poprawy rentowności.

- Inwestorzy będą uważnie obserwować rozliczenie lipcowych kontraktów na pszenicę (14 lipca), które pokaże, jak duża część premii za ryzyko geopolityczne pozostaje uwzględniona w wycenach kontraktów terminowych.

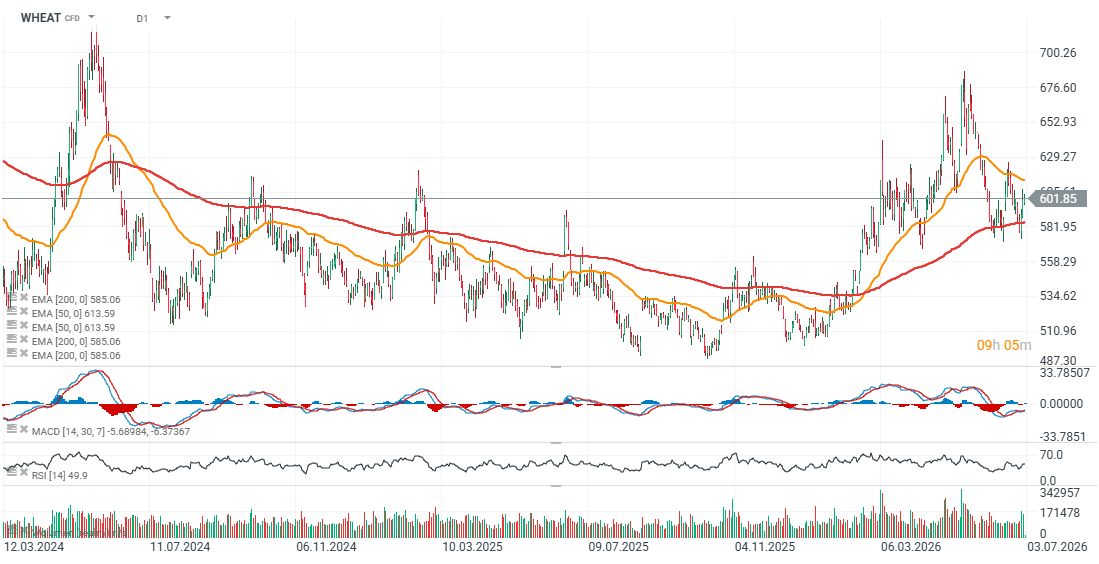

Wykres WHEAT (interwał D1)

Patrząc na wykresie, widzimy, że kontrakt na pszenicę na chicagowskiegj CBOT powstrzymała spadki na poziomie EMA200 (czerwona linia) w okolicach 580 - 585 USD - siła strony popytowej na tych poziomach wywidnowała ceny z powrotem powyżej 600 centów za buszel i do lokalnego maksimum przy 690 brakuje jeszcze ok. 15%. Od trzech sesji widzimy zdecydowany, przeważający i znaczny wolumen z przewagą kupujących.

Źródło: xStation5

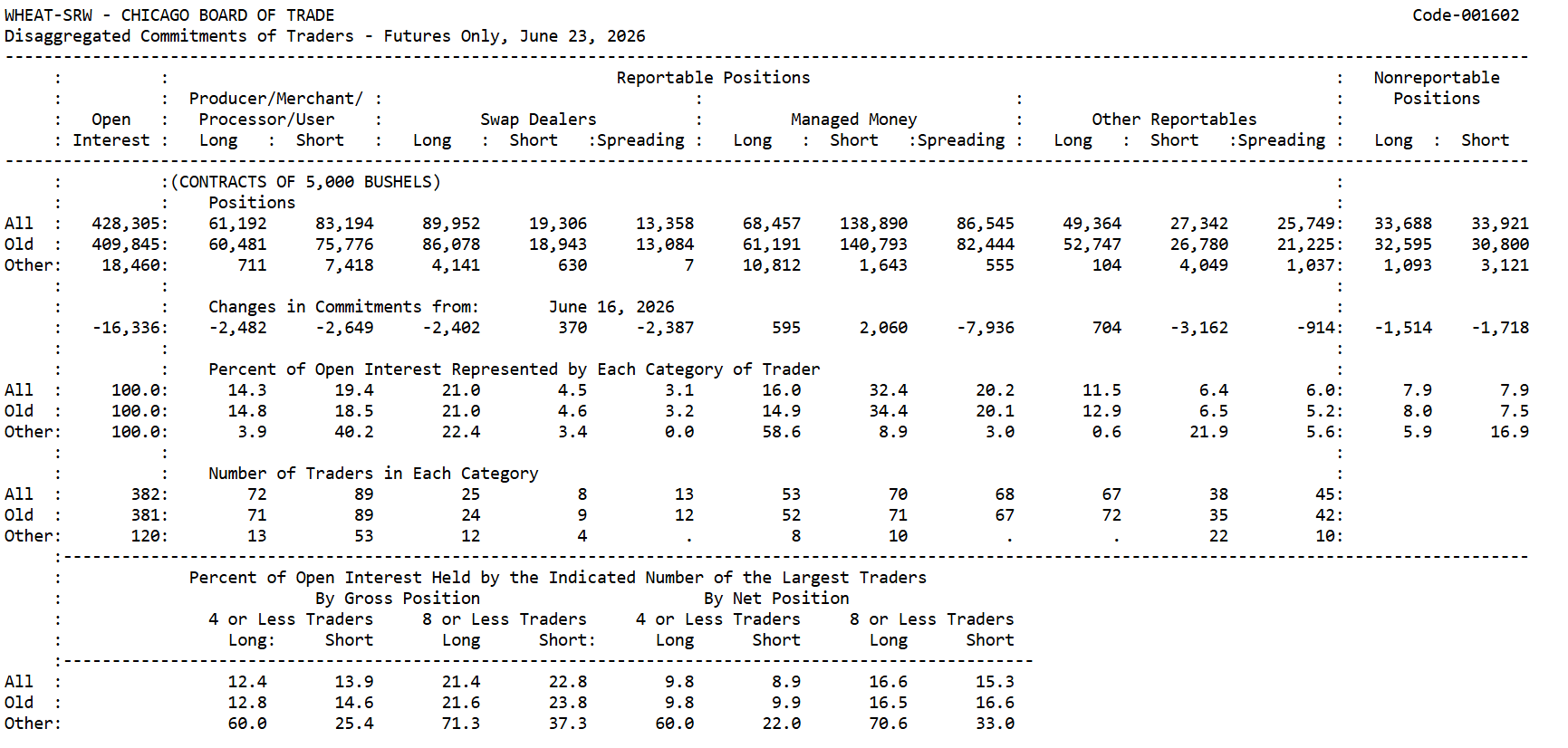

Commitment of Traders (COT) – Pszenica CBOT (raport na 23 czerwca 2026)

Kluczowe wnioski

- Fundusze hedgingowe nadal utrzymują bardzo pesymistyczne nastawienie do rynku, posiadając około 70 tys. kontraktów netto short mimo ostatniego odbicia cen pszenicy.

- Uczestnicy komercyjni stopniowo ograniczają zabezpieczenia sprzedaży, co może sugerować, że obecne poziomy cen stają się dla nich coraz bardziej atrakcyjne.

- Tak duża koncentracja krótkich pozycji zwiększa ryzyko gwałtownego short squeeze, jeśli kolejne raporty USDA potwierdzą pogarszającą się sytuację podażową.

Fundusze nadal nie wierzą w trwałe odbicie

Najciekawszym elementem raportu pozostaje zachowanie funduszy spekulacyjnych (Managed Money). Mimo że ceny pszenicy odbiły po ostatnich raportach USDA dotyczących niższych zapasów i rekordowo małego areału upraw, fundusze praktycznie nie zmieniły swojego nastawienia.

Obecnie posiadają 68 457 pozycji długich oraz 138 890 krótkich, co przekłada się na około 70 tys. kontraktów netto short.

Co więcej, w ciągu ostatniego tygodnia liczba długich pozycji wzrosła jedynie o 595 kontraktów, podczas gdy liczba pozycji krótkich zwiększyła się aż o 2 060 kontraktów. To pokazuje, że spekulanci nadal traktują ostatnie odbicie raczej jako korektę w trendzie spadkowym niż początek nowej hossy.

Zachowanie producentów wygląda znacznie bardziej konstruktywnie

Zupełnie inaczej wygląda sytuacja po stronie uczestników komercyjnych, czyli producentów i przetwórców.

Na pierwszy rzut oka również dominują u nich pozycje krótkie, jednak w ich przypadku jest to naturalne. Commercials wykorzystują kontrakty terminowe przede wszystkim do zabezpieczania przyszłej produkcji, dlatego sama przewaga shortów niewiele mówi o ich oczekiwaniach względem rynku.

Znacznie ważniejsze są zmiany w pozycjonowaniu.

W ostatnim tygodniu producenci zmniejszyli liczbę krótkich pozycji o 2 649 kontraktów. Tego typu zachowanie często obserwuje się wtedy, gdy uczestnicy fizycznego rynku zaczynają uznawać, że potencjał dalszych spadków cen staje się coraz bardziej ograniczony.

Open Interest rośnie razem z aktywnością inwestorów

Na uwagę zasługuje również wzrost liczby otwartych kontraktów.

Open Interest zwiększył się z 409,8 tys. do 428,3 tys. kontraktów.

To ważny sygnał, ponieważ wzrost liczby otwartych pozycji podczas odbicia cen zwykle oznacza napływ nowego kapitału, a nie jedynie zamykanie wcześniejszych transakcji. Innymi słowy, rynek zaczyna ponownie przyciągać inwestorów przed kolejnymi raportami dotyczącymi podaży oraz kondycji amerykańskich upraw.

Rynek pozostaje podatny na gwałtowny zwrot

Największą konsekwencją obecnego pozycjonowania jest ryzyko wystąpienia short squeeze.

Jeżeli kolejne raporty USDA potwierdzą rekordowo niski areał zbiorów, dalszy spadek zapasów lub pogorszenie kondycji upraw, fundusze mogą zostać zmuszone do szybkiego zamykania ogromnej liczby krótkich pozycji.

Historia rynku pszenicy wielokrotnie pokazywała, że podobne sytuacje potrafią prowadzić do bardzo dynamicznych ruchów wzrostowych, nawet jeśli początkowo fundamenty poprawiają się jedynie stopniowo.

Fundusze grają na spadki znacznie mocniej niż commercials

Najlepiej widać to po porównaniu obu grup uczestników rynku.

| Grupa | Long | Short | Pozycja netto |

|---|---|---|---|

| Producer/Merchant (Commercials) | 61 192 | 83 194 | -22 002 |

| Managed Money | 68 457 | 138 890 | -70 433 |

Fundusze utrzymują pozycję netto short ponad trzykrotnie większą niż uczestnicy komercyjni. Co istotne, posiadają również znacznie więcej krótkich pozycji niż commercials — niemal 139 tys. wobec 83 tys. kontraktów.

Sama wielkość tej różnicy nie oznacza jeszcze, że ceny muszą rosnąć - pokazuje jednak, jak jednostronnie ustawiony pozostaje obecnie rynek spekulacyjny.

To właśnie tutaj pojawia się najciekawsza rozbieżność. Fundamenty zaczynają stopniowo poprawiać się za sprawą rekordowo niskiego areału zasiewów, niższych od oczekiwań zapasów oraz utrzymujących się wysokich kosztów produkcji. Jednocześnie fundusze w dalszym ciągu konsekwentnie zwiększają zakłady na spadek cen.

Tego typu rozjazd pomiędzy fundamentami a pozycjonowaniem często staje się początkiem silniejszych ruchów cenowych. Jeżeli kolejne dane będą potwierdzać pogarszającą się sytuację podażową, fundusze mogą zostać zmuszone do redukcji swoich krótkich pozycji, a to historycznie wielokrotnie przyspieszało wzrosty na rynku pszenicy.

Co oznacza to dla inwestorów?

Sam raport COT nie daje jeszcze jednoznacznego sygnału kupna. Wręcz przeciwnie — pokazuje, że fundusze wciąż pozostają mocno nastawione na dalsze spadki.

Jednocześnie rynek zaczyna otrzymywać coraz więcej argumentów fundamentalnych przemawiających za wyższymi cenami. To właśnie dlatego obecna sytuacja wydaje się tak interesująca. Im dłużej fundamenty będą się poprawiać przy utrzymującej się dużej liczbie krótkich pozycji funduszy, tym większe staje się ryzyko gwałtownego odwrócenia nastrojów.

W najbliższych tygodniach inwestorzy powinni przede wszystkim śledzić kolejne raporty USDA dotyczące kondycji upraw i zapasów oraz obserwować, czy fundusze zaczną stopniowo redukować swoją rekordowo dużą ekspozycję na spadki. To właśnie zmiana ich pozycjonowania może okazać się jednym z najważniejszych sygnałów dla kolejnego większego ruchu na rynku pszenicy.

Źródło: CFTC, CoT

Eryk Szmyd Analityk rynków finansowych XTB

US OPEN: Wielkie odbicie Nasdaqa! Wyniki Microsoft i Lam Research ożywiają AI trade!

PILNE: Inflacja PCE spada, wzrost PKB hamuje 📉⛔

🛢️Ropa traci mimo dalszej eskalacji i napiętej sytuacji na rynku fizycznym paliw

PULS GPW: WIG20 coraz bliżej szczytu, Dino odrabia Straty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.