Środowa sesja na warszawskiej giełdzie przebiega w spokojnej atmosferze i bez wyraźnie zarysowanego kierunku. Główne indeksy poruszają się w pobliżu poziomów odniesienia z poprzedniej sesji, a zmienność pozostaje ograniczona. W zachowaniu inwestorów widać ostrożność i wyraźną chęć oczekiwania na kolejne impulsy, które mogłyby nadać rynkowi bardziej zdecydowany kierunek. Na razie żadna ze stron rynku nie zdobywa przewagi, co przekłada się na umiarkowaną aktywność handlu.

Jednym z głównych tematów pozostaje sytuacja geopolityczna na Bliskim Wschodzie. Dzisiejsze informacje wskazują na dalszy wzrost napięcia w regionie po tym, jak Iran przeprowadził ataki rakietowe wymierzone w amerykańskie instalacje wojskowe. Według doniesień celem były między innymi bazy w Kuwejcie, a działania objęły również inne kraje regionu, w tym Bahrajn, Arabię Saudyjską oraz Dubaj. W rezultacie część połączeń lotniczych została czasowo zawieszona, co pokazuje skalę niepewności związanej z rozwojem sytuacji. Dotychczasowa reakcja światowych rynków pozostaje jednak stosunkowo stonowana. Inwestorzy wydają się zakładać, że konflikt nie doprowadzi w najbliższym czasie do zakłóceń o globalnym charakterze, choć jednocześnie utrzymują podwyższoną ostrożność wobec aktywów obarczonych większym ryzykiem.

Na krajowym rynku uczestnicy handlu wciąż analizują wczorajszą decyzję Rady Polityki Pieniężnej. Zgodnie z powszechnymi oczekiwaniami stopy procentowe zostały utrzymane na niezmienionym poziomie, a stopa referencyjna nadal wynosi 3,75 proc. Decyzja nie była dla rynku zaskoczeniem i wpisuje się w scenariusz zakładający, że bank centralny potrzebuje więcej czasu na ocenę perspektyw inflacyjnych oraz kondycji krajowej gospodarki. W ostatnich tygodniach członkowie RPP sygnalizowali, że tempo dalszego łagodzenia polityki pieniężnej będzie uzależnione od napływających danych, dlatego obecny brak zmian należy traktować jako kontynuację strategii oczekiwania, a nie sygnał zapowiadający rychłe działania w którąkolwiek stronę.

Wśród krajowych publikacji makroekonomicznych uwagę zwróciły również dane GUS dotyczące wynagrodzeń. Mediana wynagrodzeń w gospodarce narodowej wyniosła ponad 7 900 zł brutto. Dane te po raz kolejny pokazują różnicę między przeciętnym wynagrodzeniem a medianą, która lepiej odzwierciedla poziom dochodów typowego pracownika. Z punktu widzenia rynku publikacja nie miała większego wpływu na notowania, jednak potwierdza utrzymującą się relatywnie dobrą sytuację na rynku pracy oraz stopniową normalizację dynamiki płac po okresie bardzo silnych wzrostów obserwowanych w poprzednich latach.

W szerszym ujęciu inwestorzy pozostają obecnie skupieni na ocenie perspektyw polityki monetarnej zarówno w Polsce, jak i na głównych rynkach rozwiniętych. Jednocześnie wzrost napięć geopolitycznych powoduje, że część uczestników rynku ogranicza skłonność do podejmowania większego ryzyka. W efekcie środowa sesja na GPW upływa pod znakiem konsolidacji, a główne indeksy utrzymują się w pobliżu poziomów z wtorkowego zamknięcia. Brak nowych, jednoznacznych impulsów sprawia, że inwestorzy koncentrują się przede wszystkim na obserwacji bieżących wydarzeń i oczekiwaniu na kolejne sygnały mogące wpłynąć na ocenę perspektyw gospodarczych i rynkowych.

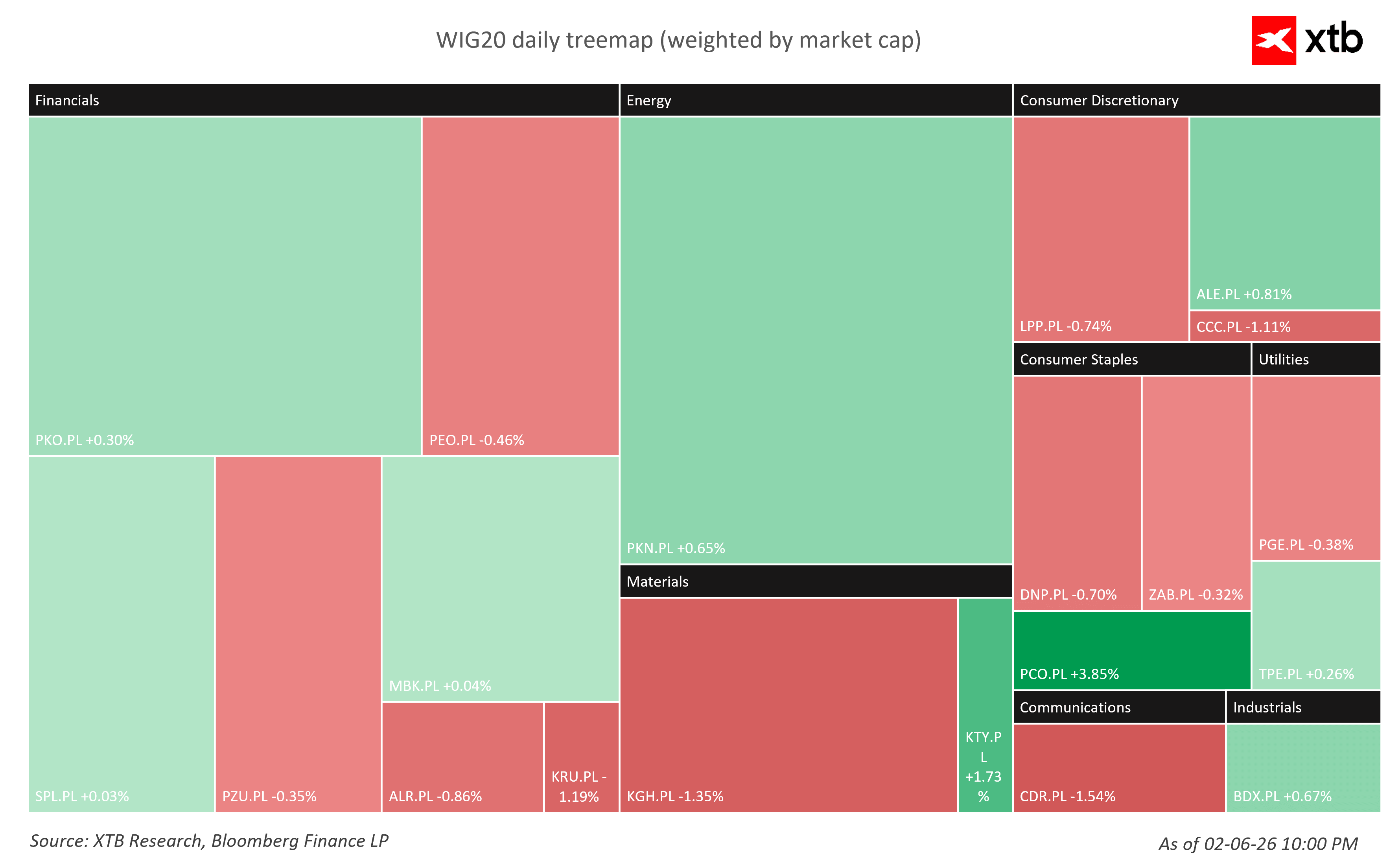

Spółki wchodzące w skład indeksu WIG20. Źródło: Bloomberg Finance L.P.

Podział indeksu WIG na sektory. Źródło: Bloomberg Finance L.P.

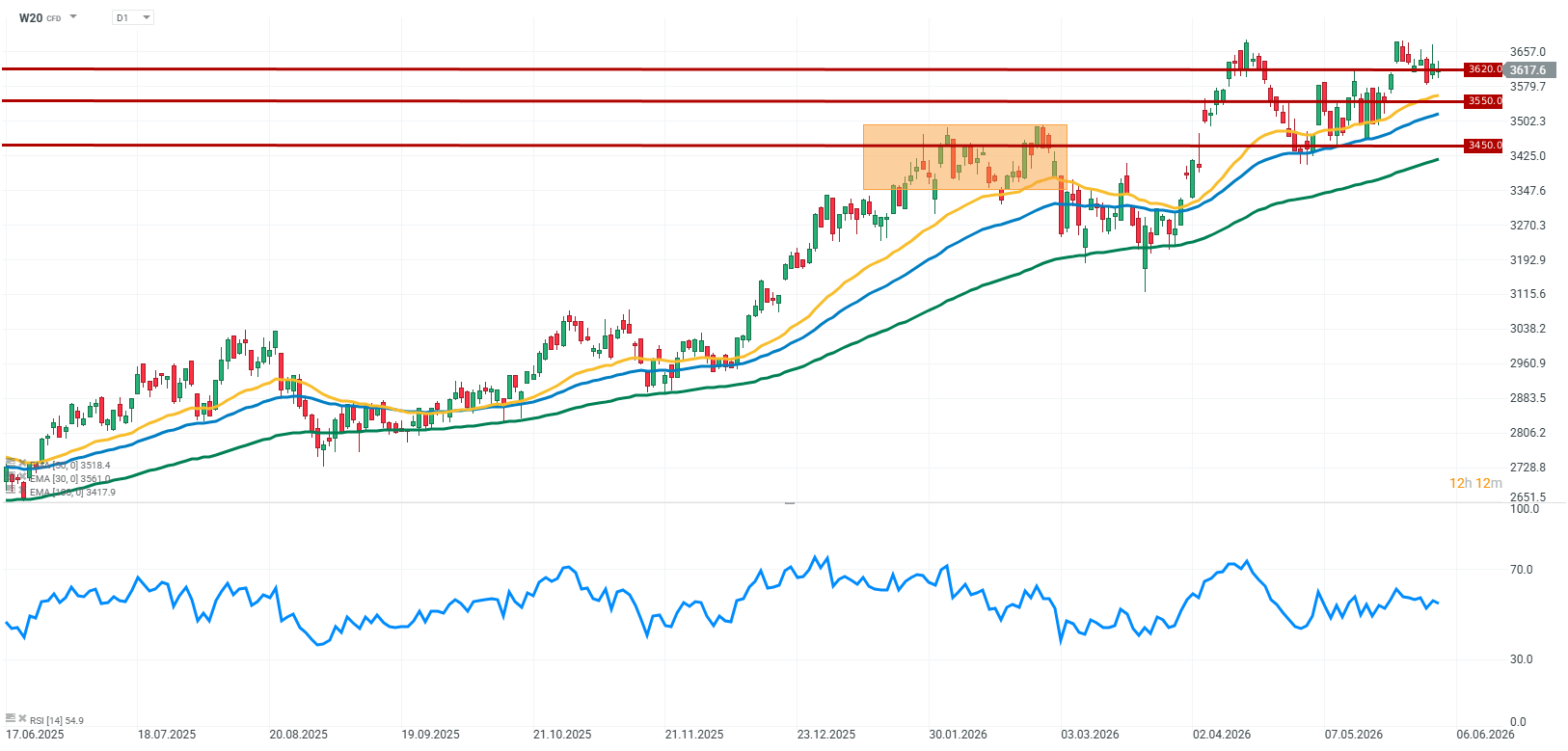

Podczas dzisiejszej sesji kontrakty terminowe na WIG20 znajdują się pod lekką presją podaży, choć skala ruchu pozostaje ograniczona. Inwestorzy z większą ostrożnością podchodzą do ryzykownych aktywów po kolejnych doniesieniach o wymianie ognia pomiędzy Iranem a siłami amerykańskimi w rejonie Zatoki Perskiej. W efekcie na globalnych rynkach widoczne jest umiarkowane pogorszenie nastrojów i przejście w stronę strategii risk-off, choć na razie trudno mówić o wyprzedaży na szeroką skalę.. W takich warunkach aktywność inwestorów pozostaje ograniczona, a notowania kontraktów poruszają się w relatywnie wąskim przedziale wahań.

Źródło: xStation5

Wiadomości ze spółek:

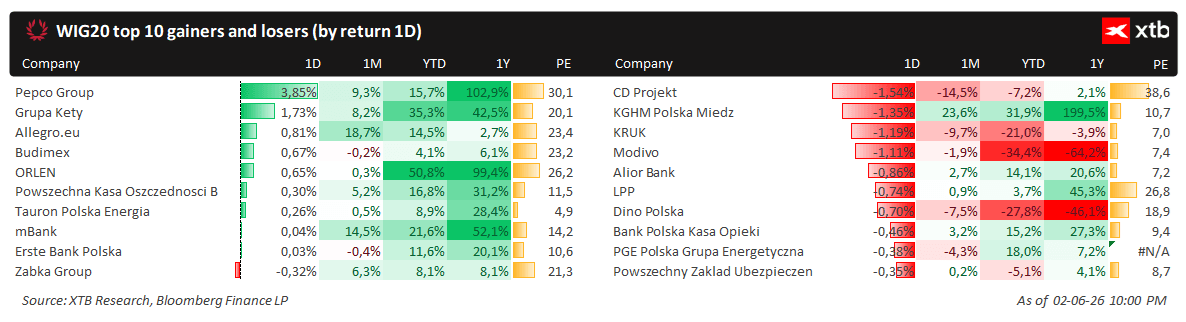

Żabka(ZAB.PL) zamierza zwiększyć tempo rozwoju swojej działalności w Rumunii, gdzie rozwija sieć sklepów Froo. Zarząd pozytywnie ocenia perspektywy tego rynku i wskazuje, że w dłuższym terminie możliwe jest także wejście do kolejnych krajów. Rozwój zagraniczny pozostaje jednym z ważnych elementów strategii wzrostu grupy.

Pepco Group(PCO.PL) uzgodniło sprzedaż sieci Dealz Poland, realizując strategię koncentracji na rozwoju podstawowej marki Pepco. Transakcja wpisuje się w działania mające na celu uproszczenie struktury grupy oraz zwiększenie efektywności operacyjnej poprzez skupienie się na najbardziej perspektywicznych obszarach działalności. Sprzedaż Dealz oznacza jednocześnie dalsze odchodzenie od segmentu FMCG, który w ostatnich latach nie stanowił kluczowego filaru wzrostu grupy. Pozyskane środki i większa koncentracja zarządu na głównym biznesie mogą wspierać dalszą ekspansję sieci Pepco na europejskich rynkach oraz poprawę rentowności całej grupy.

Asseco Poland(ACP.PL) zaprezentowało własny system „Polski Antydron”, służący do wykrywania i monitorowania dronów z wykorzystaniem sieci sensorów akustycznych oraz algorytmów sztucznej inteligencji. Rozwiązanie ma charakter pasywny, może zostać zintegrowane z istniejącą infrastrukturą miejską i znaleźć zastosowanie zarówno w obszarze wojskowym, jak i ochronie infrastruktury krytycznej.

Creotech Instruments(CRI.PL) i Thorium Space nawiązały współpracę przy rozwoju technologii łączności satelitarnej, łącząc kompetencje w zakresie platform satelitarnych i systemów komunikacyjnych. Partnerstwo ma wspierać budowę krajowych kompetencji w sektorze kosmicznym oraz rozwój polskich rozwiązań telekomunikacji satelitarnej.

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.