Początek tygodnia na warszawskiej giełdzie upływa pod znakiem nieznacznej przewagi sprzedających. Nie jest to jednak paniczna wyprzedaż ani ucieczka kapitału z rynku, a raczej ostrożniejsza postawa inwestorów wobec ponownie rosnącego ryzyka geopolitycznego. Na godzinę 10:30 najważniejsze warszawskie indeksy pozostają delikatnie pod kreską, a Źródłem słabszych nastrojów pozostaje eskalacja konfliktu na Bliskim Wschodzie. Po ataku Iranu na tankowiec Stany Zjednoczone zintensyfikowały działania militarne, a Korpus Strażników Rewolucji Islamskiej po raz kolejny ogłosił zamknięcie cieśniny Ormuz. W odpowiedzi ceny ropy wyraźnie wzrosły, a wraz z nimi wzrosła również awersja do ryzyka na światowych rynkach finansowych.

Naszym zdaniem inwestorzy coraz lepiej rozumieją jednak specyfikę tego konfliktu. Rynek zdaje się akceptować scenariusz, w którym okresy względnego spokoju będą regularnie przeplatane nagłymi wzrostami napięcia, wzajemnymi atakami oraz ostrzejszą retoryką obu stron. Tego typu epizody coraz częściej przestają być postrzegane jako wydarzenia nadzwyczajne i stają się elementem nowej rynkowej rzeczywistości. To również tłumaczy, dlaczego mimo kolejnej eskalacji nie obserwujemy dziś panicznej wyprzedaży. Dopóki inwestorzy wierzą, że konflikt nie doprowadzi do trwałego zakłócenia dostaw surowców i nadal pozostawia przestrzeń do negocjacji, reakcje rynku mają przede wszystkim charakter krótkoterminowy i emocjonalny, a nie fundamentalny.

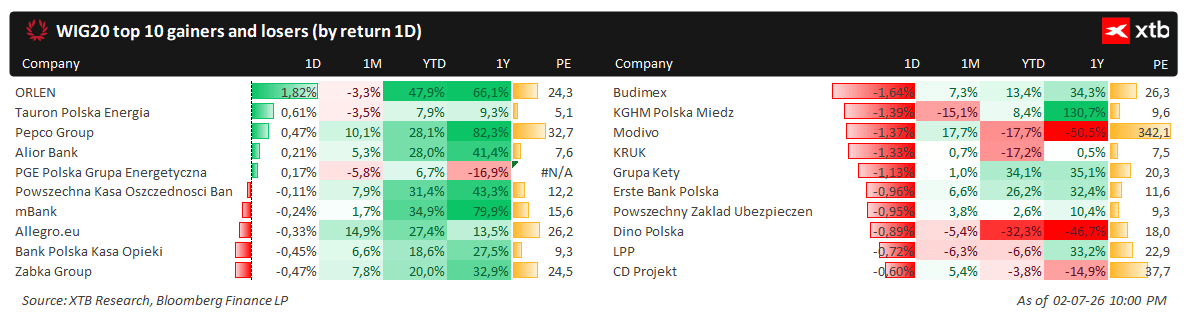

Wykres 1 prezentuje ruch jaki notują największe spółki notowane na GPW

🟢 Kto dzisiaj zyskuje?

-

ORLEN samotnym liderem wzrostów: Paliwowy gigant jako jedyny w zestawieniu notuje wyraźny, solidny wzrost (+1,8%), odcinając się od ogólnej, spadkowej tendencji na rynku.

🔴 Kto dzisiaj traci?

-

Miedziowy oraz budowlany gigant najsłabsi w stawce: Największą przecenę notuje KGHM Polska Miedź i Budimex

-

Sektor odzieżowy i e-commerce pod presją: Mocne spadki dotykają spółki Modivo oraz LPP.

-

Finanse i windykacja solidarnie w dół: Słabszy dzień notuje firma windykacyjna KRUK oraz przetwórca aluminium Grupa Kety.

-

Handel i energetyka na lekkich minusach: Sieci handlowe Pepco Group, Dino Polska oraz Żabka Group notują umiarkowane spadki. Podobnie radzi sobie sektor energetyczny

Wiadomości ze spółek:

PKP Cargo(PKP.PL) podpisało z CPK list intencyjny dotyczący współpracy przy rozwoju kolejowego transportu towarowego w ramach programu Port Polska. Dokument ma charakter niewiążący, jednak otwiera drogę do udziału spółki zarówno w obsłudze logistycznej budowy inwestycji, jak i późniejszej organizacji przewozów towarowych oraz rozwoju transportu intermodalnego.

KGHM(KHM.PL) podpisał z Narodowym Funduszem Ochrony Środowiska i Gospodarki Wodnej umowę, na mocy której pozyska 64 mln zł preferencyjnego finansowania na budowę pięciu instalacji fotowoltaicznych o łącznej mocy 19,4 MW. Inwestycje pozwolą spółce zwiększyć udział energii odnawialnej wykorzystywanej we własnej działalności, co w dłuższym terminie powinno przełożyć się na niższe koszty energii i wesprzeć realizację strategii transformacji energetycznej.

Unibep(UNI.PL) poinformował, że jego oferta została wybrana jako najkorzystniejsza w przetargu na budowę bloku kogeneracyjnego w Radomiu. Wartość potencjalnego kontraktu wynosi blisko 380 mln zł netto, jednak jego podpisanie będzie możliwe po zakończeniu procedury odwoławczej, o ile pozostali uczestnicy przetargu nie złożą zastrzeżeń.

Tauron(TPE.PL) podpisał z Ministerstwem Energii porozumienie dotyczące współpracy przy rozwoju wielkoskalowych magazynów energii. Celem jest wspieranie transformacji energetycznej oraz zwiększenie stabilności krajowego systemu elektroenergetycznego, co będzie szczególnie istotne wraz z rosnącym udziałem odnawialnych źródeł energii.Dla Tauronu rozwój magazynów energii jest jednym z ważnych elementów modernizacji infrastruktury i dostosowania systemu do nowych realiów rynku energii

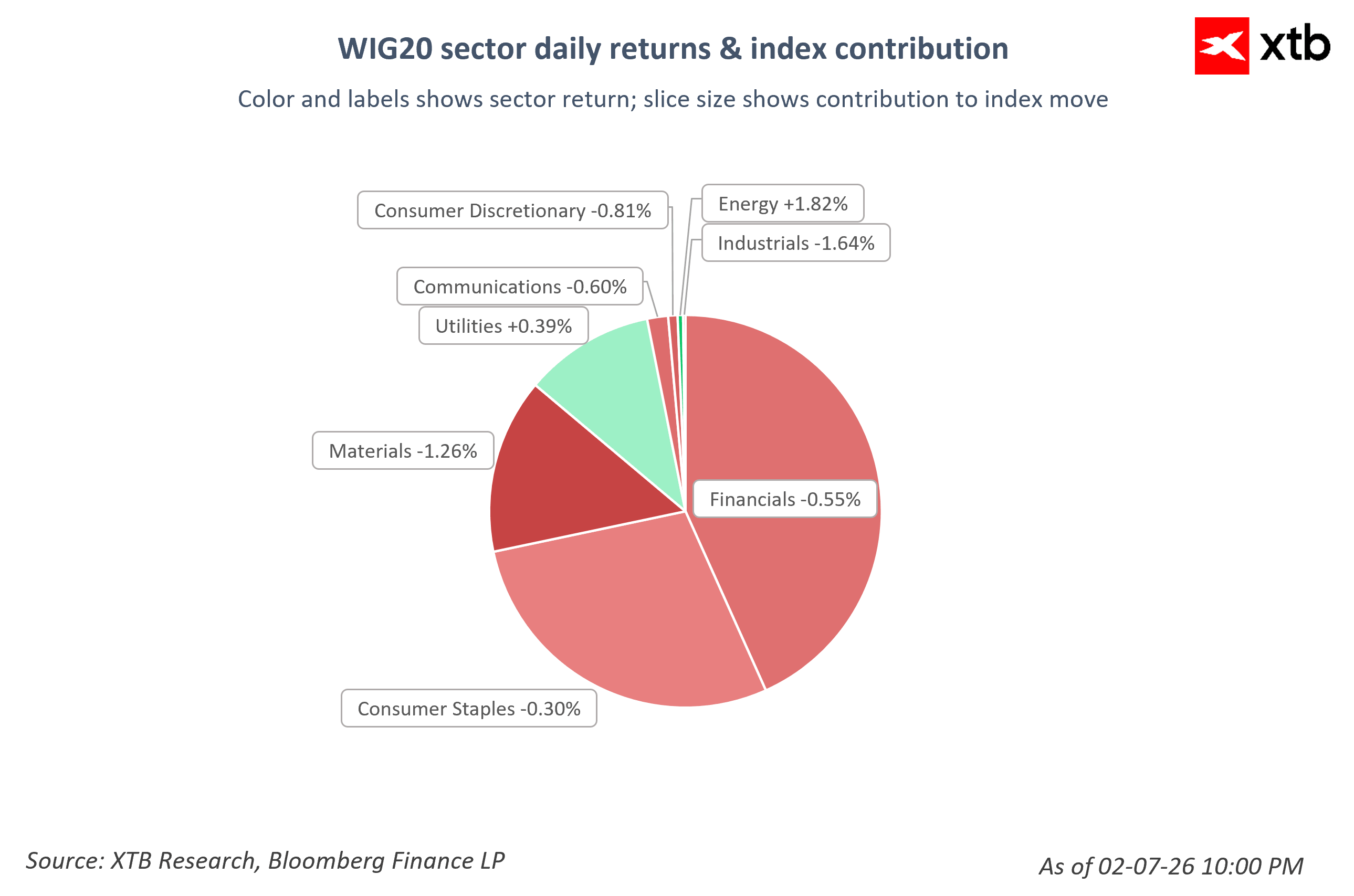

Wykres 2 prezentuje dzienne stopy zwrotu sektorów oraz ich wpływ na ruch całego indeksu

🟢 Kto dzisiaj zyskuje?

-

Sektor energetyczny jedynym wygranym: Branża paliwowo-energetyczna (Energy) notuje wzrost o +1,8%, stając się jedynym zielonym punktem na mapie całego rynku.

🔴 Kto dzisiaj traci?

-

Sektor finansowy ciąży najmocniej: Mimo spadku na poziomie 0,5%, ze względu na swoją ogromną kapitalizację (największy wycinek na wykresie kołowym) to właśnie finanse (Financials) mają dziś kluczowy, negatywny wpływ na wynik całego indeksu WIG20.

-

Surowce z największym tąpnięciem: Sektor materiałowy i surowcowy (Materials) notuje głęboki spadek dzisiaj.

-

Przemysł oraz dobra luksusowe pod kreską: Sektor przemysłowy (Industrials) spada o -1,6%, a branża dóbr konsumpcyjnych (Consumer Discretionary) traci -0,8%.

-

Telekomunikacja, handel i usługi komunalne ze stabilnymi spadkami: Sektor usług komunikacyjnych (Communications) traci -0,6%, dobra podstawowe (Consumer Staples) -0,3%.

Najważniejsze wydarzenia z krajowego rynku:

Początek tygodnia na rynkach finansowych przebiega pod znakiem większej ostrożności inwestorów, a głównym źródłem niepewności pozostaje sytuacja geopolityczna na Bliskim Wschodzie. Eskalacja konfliktu pomiędzy Stanami Zjednoczonymi a Iranem, kolejne działania militarne oraz informacje dotyczące cieśniny Ormuz ponownie skierowały uwagę rynku na ryzyko związane z bezpieczeństwem dostaw surowców.

To właśnie obawy o możliwość zakłócenia przepływu ropy sprawiły, że ceny surowca rozpoczęły tydzień od wyraźnych wzrostów. Rynek reaguje przede wszystkim na ryzyko geopolityczne, ponieważ dłuższe utrzymanie się wyższych cen ropy mogłoby w przyszłości przełożyć się na wzrost presji inflacyjnej i skomplikować decyzje banków centralnych. Obecnie inwestorzy próbują ocenić, czy obecna eskalacja pozostanie kolejnym krótkotrwałym epizodem, czy też zacznie mieć realne konsekwencje dla globalnej gospodarki.

Jednocześnie krajowi inwestorzy skupiają się na najnowszych danych makroekonomicznych oraz perspektywach polityki pieniężnej. W centrum uwagi w tym tygodniu znajdzie się przede wszystkim inflacja oraz inflacja bazowa. Choć wstępny odczyt CPI za czerwiec wskazał na wzrost cen o 2,5 proc. rok do roku, czyli poniżej wcześniejszych oczekiwań rynku, kluczowa będzie struktura tego spadku oraz zachowanie inflacji bazowej, która pozostaje bardziej uporczywa i utrzymuje się w okolicach 3 proc.

To właśnie inflacja bazowa będzie jednym z ważniejszych argumentów przy dalszych decyzjach Rady Polityki Pieniężnej. Po ostatnich wypowiedziach prezesa NBP Adama Glapińskiego rynek zaczął wyceniać możliwość obniżki stóp procentowych po wakacjach. Trzeba jednak pamiętać, że sam spadek inflacji ogółem nie musi być wystarczającym argumentem do szybkiego rozpoczęcia cyklu obniżek. Jeżeli inflacja bazowa będzie wracała do celu wolniej, a presja cenowa w gospodarce pozostanie podwyższona, część członków RPP może nadal opowiadać się za bardziej ostrożnym podejściem.

W tym tygodniu inwestorzy będą również zwracali uwagę na dane dotyczące bilansu płatniczego, a także na aukcje obligacji organizowane przez Ministerstwo Finansów oraz Bank Gospodarstwa Krajowego. Istotne będzie również to, jak wygląda wykonanie budżetu po pierwszej połowie roku, szczególnie w kontekście utrzymującego się wysokiego deficytu.

Nieco słabszy obraz płynie natomiast z bieżących wskaźników koniunktury. Według badania IRG SGH w czerwcu ogólny klimat koniunktury w przemyśle pogorszył się, co pokazuje, że część przedsiębiorstw nadal mierzy się ze słabszym popytem oraz niepewnością dotyczącą otoczenia gospodarczego. Nie jest to jednak sygnał gwałtownego załamania, ale raczej potwierdzenie, że odbudowa aktywności w przemyśle pozostaje nierówna i nadal przebiega stopniowo.

W krótkim terminie najważniejszym czynnikiem wpływającym na zachowanie rynków pozostaje jednak sytuacja geopolityczna. Inwestorzy zdają sobie sprawę, że konflikt na Bliskim Wschodzie może jeszcze wielokrotnie przynosić okresy podwyższonej zmienności. Kluczowe będzie to, czy napięcia pozostaną ograniczone do kolejnych epizodów eskalacji, czy też zaczną przekładać się na trwałe problemy z dostawami surowców i większą presję inflacyjną.

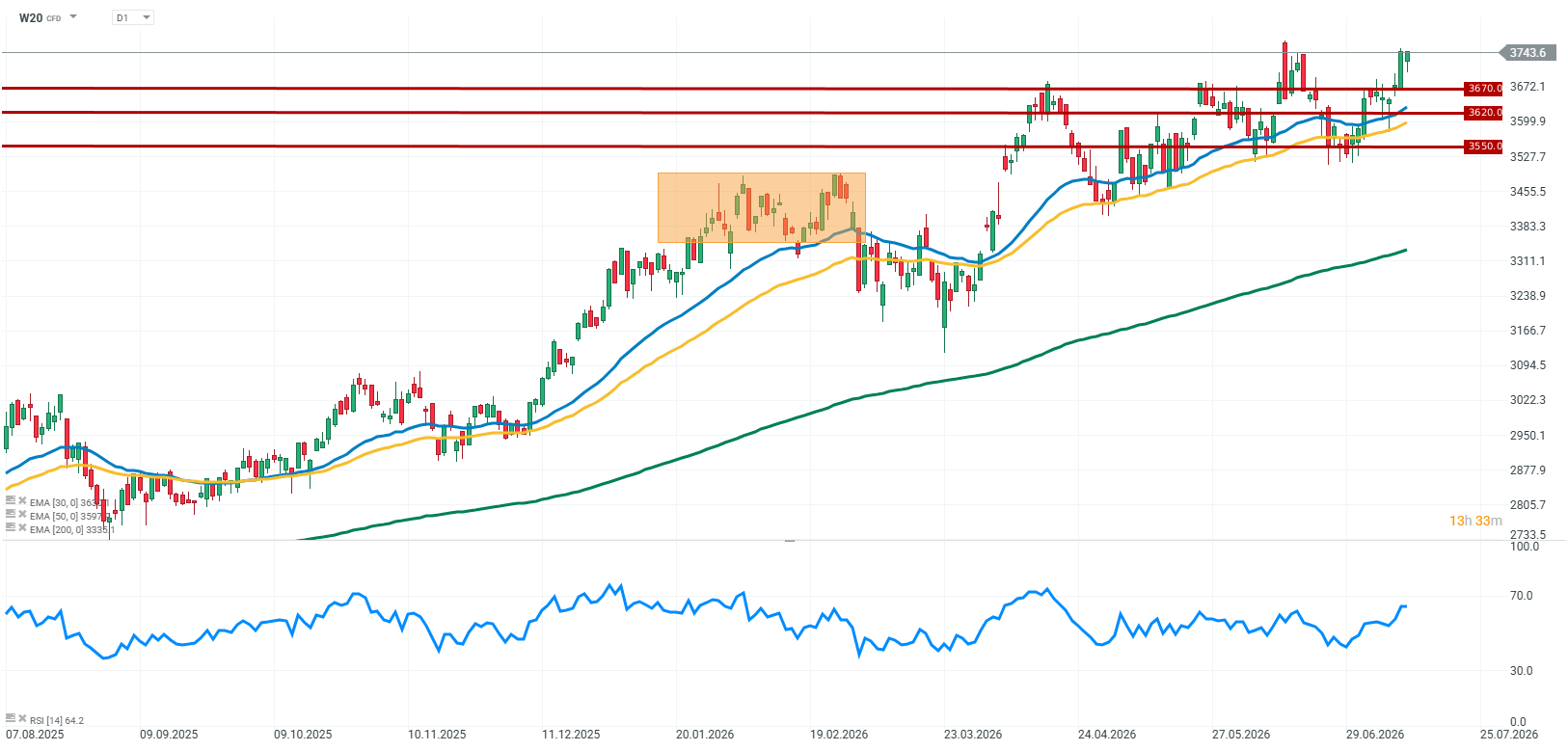

Wykres 3 prezentuje analizę techniczną notowań kontraktów na WIG20 w interwale dziennym

Kontrakty terminowe na WIG20 znajdują się dziś pod presją, jednak notowania oscylują w pobliżu poziomu odniesienia, co sugeruje, że inwestorzy podchodzą do sytuacji z większym spokojem niż w poprzednich tygodniach. Głównym czynnikiem wpływającym na nastroje pozostaje sytuacja w Zatoce Perskiej, gdzie utrzymujące się napięcia nadal zwiększają niepewność na globalnych rynkach finansowych.

Jednocześnie inwestorzy zaczynają coraz lepiej rozumieć dynamikę wydarzeń w regionie i charakter rozgrywającej się tam gry. Rynek zdaje sobie sprawę, że okresy gwałtownego wzrostu napięcia mogą przeplatać się z momentami uspokojenia, sygnałami dyplomatycznymi oraz próbami negocjacji. Oznacza to, że każda informacja dotycząca eskalacji lub potencjalnej deeskalacji konfliktu może w krótkim terminie istotnie wpływać na zmienność, jednak sama reakcja rynku staje się bardziej wyważona niż na początku kryzysu.

Źródło: xStation5

Spółki, na które warto zwrócić uwagę w nadchodzącym tygodniu na GPW

Podsumowanie Tygodnia na GPW: Byki o krok od rekordów

📊 Tygodniowe podsumowanie rynków (27 lipca – 31 lipca 2026 roku)

Podsumowanie dnia: Wall Street odzyskuje grunt; jen z trwalszym umocnieniem i kolejną interwencją❓

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.