Jeszcze kilka lat temu Adobe uchodziło za jedną z najlepszych spółek softwareowych na świecie. Model subskrypcyjny zapewniał stabilny wzrost przychodów, marże należały do najwyższych w branży, a miliony profesjonalistów każdego dnia korzystały z Photoshopa. Inwestorzy byli gotowi płacić wysoką premię za biznes, który wydawał się niemal idealnym połączeniem jakości i przewidywalności.

Dziś sytuacja wygląda zupełnie inaczej.

Od początku roku akcje Adobe straciły ponad 40% swojej wartości, a rynek coraz częściej zadaje pytanie, czy spółka nie znalazła się po złej stronie jednej z największych rewolucji technologicznych ostatnich dekad. Rozwój generatywnej sztucznej inteligencji sprawił, że tworzenie grafik, materiałów wideo czy dokumentów stało się prostsze niż kiedykolwiek wcześniej. Wystarczy kilka zdań wpisanych do odpowiedniego modelu, aby w ciągu kilkunastu sekund otrzymać obraz, który jeszcze kilka lat temu wymagał godzin pracy w profesjonalnym oprogramowaniu.

Nietrudno więc zrozumieć, skąd bierze się sceptycyzm inwestorów. Jeżeli sztuczna inteligencja potrafi wykonać coraz większą część pracy za użytkownika, to po co płacić kilkadziesiąt dolarów miesięcznie za rozbudowany pakiet aplikacji? Czy Photoshop i inne narzędzia nie staną się z czasem narzędziami z innej epoki, podobnie jak kiedyś aparaty fotograficzne wyparły klisze, a smartfony zastąpiły wiele urządzeń codziennego użytku?

To właśnie ta narracja zdominowała dziś wycenę Adobe. Rynek zakłada, że rozwój AI nie tylko ograniczy tempo wzrostu spółki, ale z czasem może podważyć fundamenty jej modelu biznesowego. W efekcie firma, która przez lata była uznawana za jednego z najwyższej jakości przedstawicieli sektora software, w krótkim czasie stała się jedną z najbardziej przecenionych spółek technologicznych.

Pozostaje jednak jedno bardzo ważne pytanie.

Czy ta pesymistyczna wizja znajduje potwierdzenie w wynikach finansowych i danych operacyjnych Adobe, czy może rynek po raz kolejny wycenia przyszłość bardziej na podstawie obaw niż faktów?

Rozdział 1. Skąd właściwie wziął się strach przed Adobe?

Patrząc na rozwój sztucznej inteligencji, trudno uznać obawy inwestorów za całkowicie bezpodstawne. Jeszcze dwa lub trzy lata temu stworzenie profesjonalnej grafiki, usunięcie obiektu ze zdjęcia czy przygotowanie krótkiej animacji wymagało znajomości specjalistycznego oprogramowania oraz wielu godzin pracy. Dziś coraz więcej takich zadań można wykonać za pomocą jednego polecenia wpisanego do modelu AI. A to fundamentalna zmiana.

Przez dekady przewaga Adobe opierała się między innymi na tym, że opanowanie jego narzędzi wymagało czasu, doświadczenia i praktyki. Photoshop, Illustrator czy Premiere Pro nie były programami, których można było nauczyć się w jeden wieczór. Dla profesjonalistów stanowiło to naturalną barierę wejścia, ale dla początkujących często było przeszkodą.

Generatywna sztuczna inteligencja zaczęła tę barierę stopniowo obniżać.

Narzędzia takie jak Midjourney potrafią wygenerować obrazy o imponującej jakości w ciągu kilku sekund. Runway automatyzuje coraz więcej elementów montażu wideo. Canva rozwija własne funkcje AI i pozwala przygotować atrakcyjne materiały marketingowe bez znajomości zasad projektowania. Nawet osoby, które nigdy wcześniej nie otwierały Photoshopa, są dziś w stanie stworzyć grafiki wyglądające profesjonalnie.

Nic więc dziwnego, że na rynku pojawiło się pytanie, które jeszcze niedawno wydawało się absurdalne. Czy świat w ogóle będzie potrzebował tak rozbudowanych narzędzi jak Photoshop, skoro coraz więcej zadań można wykonać znacznie szybciej i znacznie prościej?

To właśnie wokół tego pytania zbudowana jest obecna narracja dotycząca Adobe. Jeżeli sztuczna inteligencja stanie się głównym narzędziem pracy twórców, klasyczne oprogramowanie może stopniowo tracić znaczenie. Dla spółki, która od lat czerpie zdecydowaną większość przychodów z modelu subskrypcyjnego, taki scenariusz oznaczałby nie tylko wolniejszy wzrost, ale również presję na ceny i niższą lojalność klientów.

Na pierwszy rzut oka brzmi to całkowicie racjonalnie. Jest jednak pewien problem.

Większość tej narracji opiera się na przypuszczeniach dotyczących przyszłości. Tymczasem inwestorzy mają do dyspozycji coś znacznie bardziej wartościowego niż prognozy. Mają dane finansowe i operacyjne, które pokazują, jak klienci Adobe zachowują się już dziś. I to właśnie tutaj ta historia zaczyna robić się naprawdę interesująca.

Rozdział 2. Wyniki finansowe opowiadają zupełnie inną historię

Gdyby spojrzeć wyłącznie na zachowanie kursu akcji, można odnieść wrażenie, że Adobe weszło w okres głębokiego kryzysu. Rynek wycenia dziś spółkę tak, jakby rozwój sztucznej inteligencji zaczął już odbierać jej klientów i stopniowo podważał fundamenty całego modelu biznesowego. Gdyby rzeczywiście tak było, pierwszym miejscem, w którym powinno być to widoczne, byłyby wyniki finansowe. Spadające przychody, kurczące się marże czy pogarszające się przepływy pieniężne byłyby naturalną konsekwencją utraty przewagi konkurencyjnej.

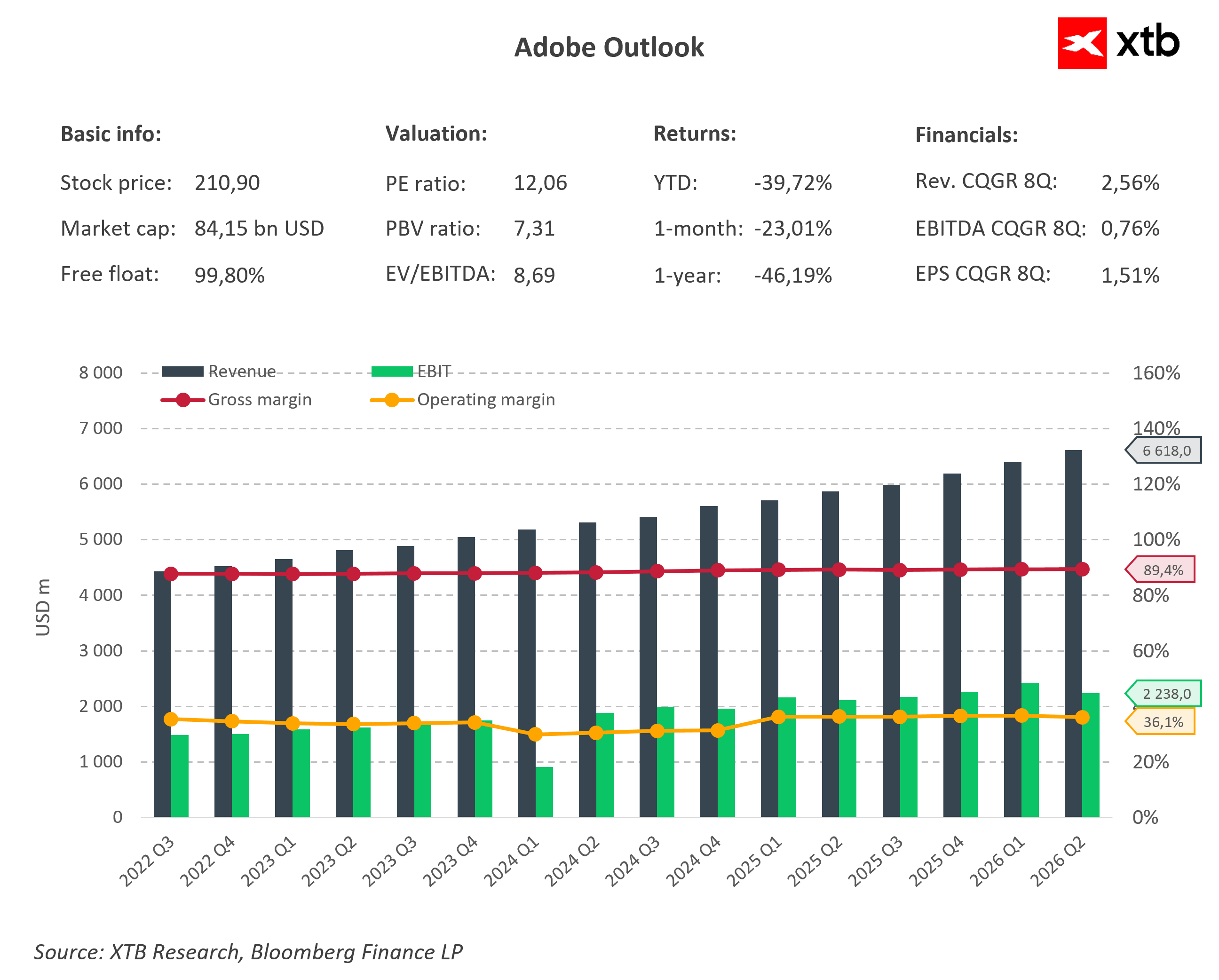

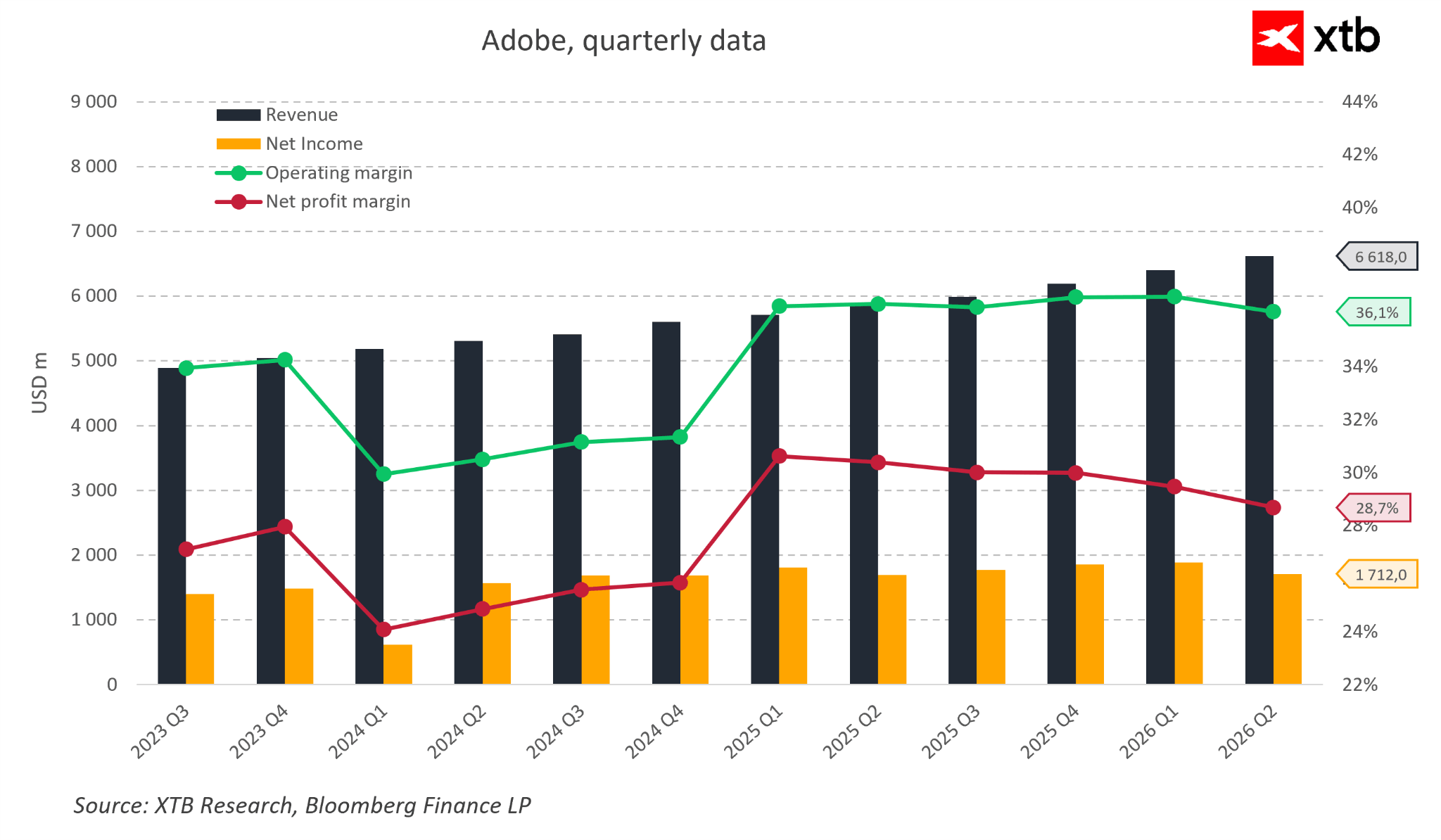

Problem polega na tym, że raporty Adobe pokazują zupełnie inny obraz. Spółka od wielu kwartałów systematycznie zwiększa skalę działalności. Przychody praktycznie z kwartału na kwartał ustanawiają nowe rekordy, a zysk netto utrzymuje się na bardzo wysokim poziomie pomimo ogromnych inwestycji w rozwój nowych produktów opartych o sztuczną inteligencję. Jeszcze bardziej imponujące są marże operacyjne, które pozostają niezwykle stabilne i oscylują wokół 36%. Trudno znaleźć wiele dużych spółek softwareowych, które potrafią jednocześnie rosnąć i utrzymywać tak wysoką rentowność.

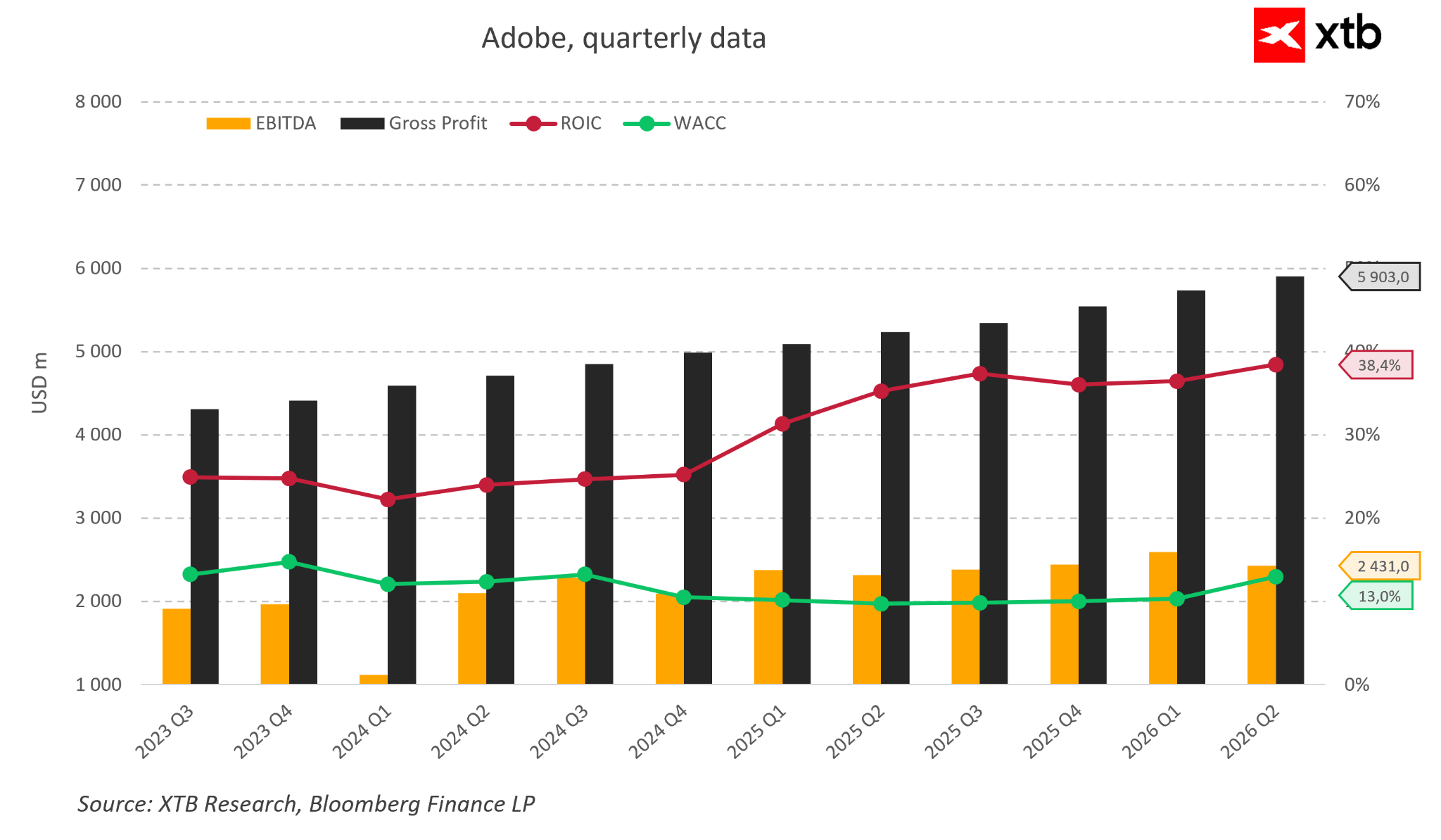

Wysoka jakość biznesu nie kończy się jednak na samym wzroście przychodów. Adobe od lat należy do grupy firm, które potrafią wyjątkowo efektywnie zamieniać sprzedaż na gotówkę i zysk dla akcjonariuszy. Wskaźnik ROIC przekracza obecnie 38%, podczas gdy koszt kapitału pozostaje blisko trzykrotnie niższy. Oznacza to, że każda kolejna inwestycja realizowana przez spółkę generuje wartość znacznie przewyższającą koszt finansowania. Jednocześnie z kwartału na kwartał rośnie również zysk operacyjny oraz wartość zysku brutto, co pokazuje, że biznes nie tylko zwiększa skalę działalności, ale robi to z zachowaniem bardzo wysokiej efektywności.

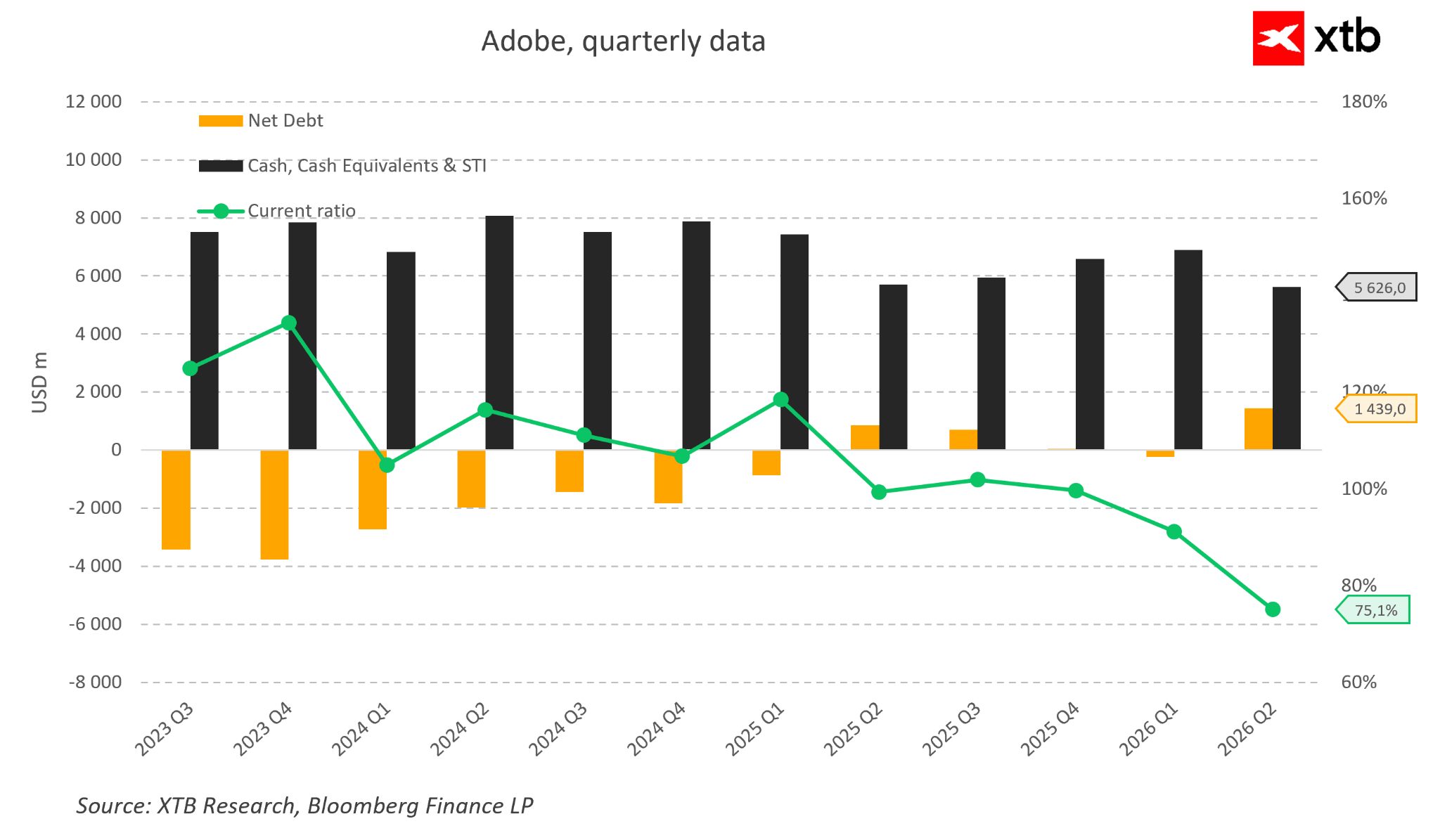

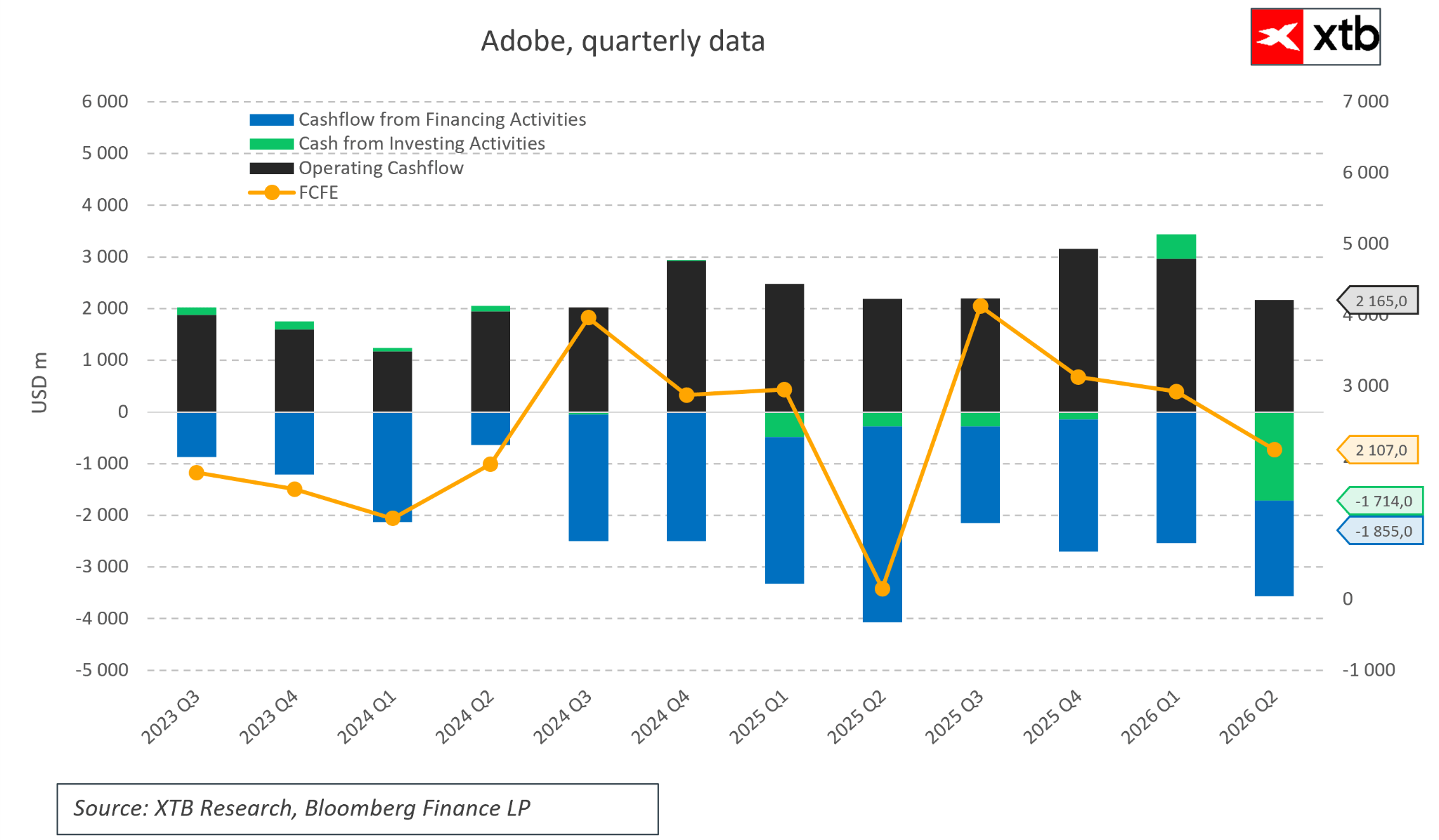

Równie solidnie wygląda bilans. Jeszcze kilka kwartałów temu Adobe posiadało nadwyżkę gotówki nad zadłużeniem netto, a mimo aktywnego programu skupu akcji własnych sytuacja finansowa pozostaje bardzo komfortowa. Spółka dysponuje miliardami dolarów gotówki, dzięki czemu może jednocześnie inwestować w rozwój sztucznej inteligencji, finansować przejęcia oraz regularnie zwracać kapitał akcjonariuszom. Nawet jeśli w ostatnich kwartałach zadłużenie netto nieznacznie wzrosło, trudno uznać je za poziom, który mógłby budzić jakiekolwiek obawy w przypadku firmy generującej tak ogromne przepływy pieniężne.

To wszystko prowadzi do dość zaskakującego wniosku. Gdyby usunąć z wykresu nazwę spółki, niewielu inwestorów uznałoby, że patrzy na firmę, która właśnie przegrywa z jedną z największych rewolucji technologicznych ostatnich dekad. Wręcz przeciwnie. Dane finansowe przedstawiają obraz dojrzałego biznesu, który nadal rośnie, utrzymuje wysoką rentowność i generuje ogromne ilości gotówki.

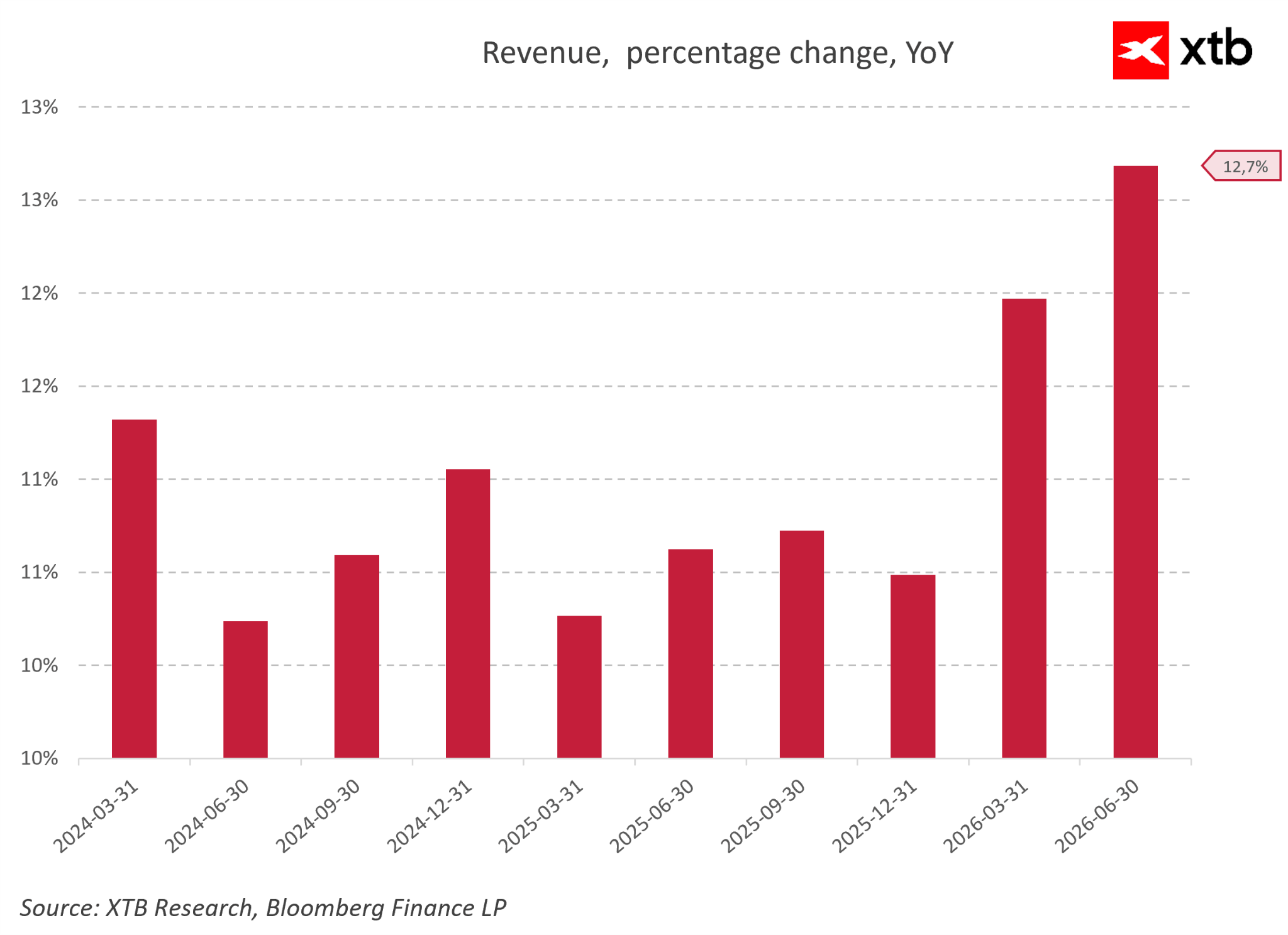

Zamiast jakichkolwiek oznak kryzysu, dynamika przychodów rok do roku pokazuje, że Adobe wręcz wrzuca wyższy bieg. Przez cały 2024 i 2025 rok spółka rosła w stabilnym, przewidywalnym tempie na poziomie 10-11%. Prawdziwe przyspieszenie widoczne jest jednak w pierwszej połowie 2026 roku, gdzie dynamika najpierw skoczyła w okolice 12%, a w kwartale kończącym się w czerwcu 2026 roku osiągnęła imponujące 12,7% YoY. Te twarde dane jednoznacznie obalają narrację o rzekomej utracie rynku na rzecz konkurencyjnych narzędzi AI.

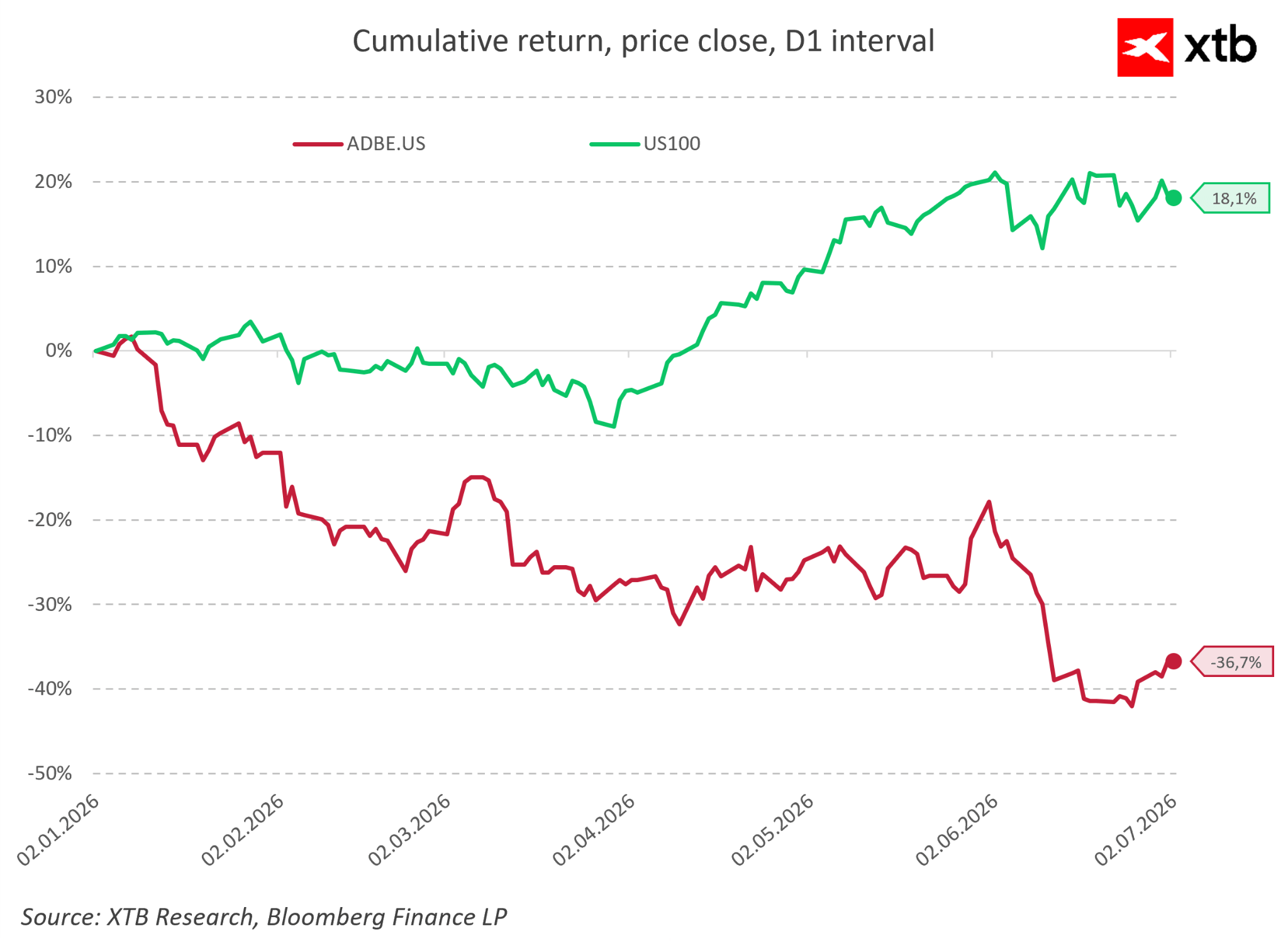

W tym samym czasie giełda przeżywa totalne oderwanie od fundamentów, co doskonale widać po skumulowanej stopie zwrotu od początku 2026 roku. Podczas gdy szeroki rynek spółek technologicznych urósł w tym okresie o solidne 18,1%, kurs akcji Adobe runął w dół prawie o 40%. Taki rozjazd zazwyczaj zwiastuje głęboką zapaść operacyjną, której, ale jak dowodzą wcześniejsze wskaźniki w raportach Adobe po prostu nie ma.

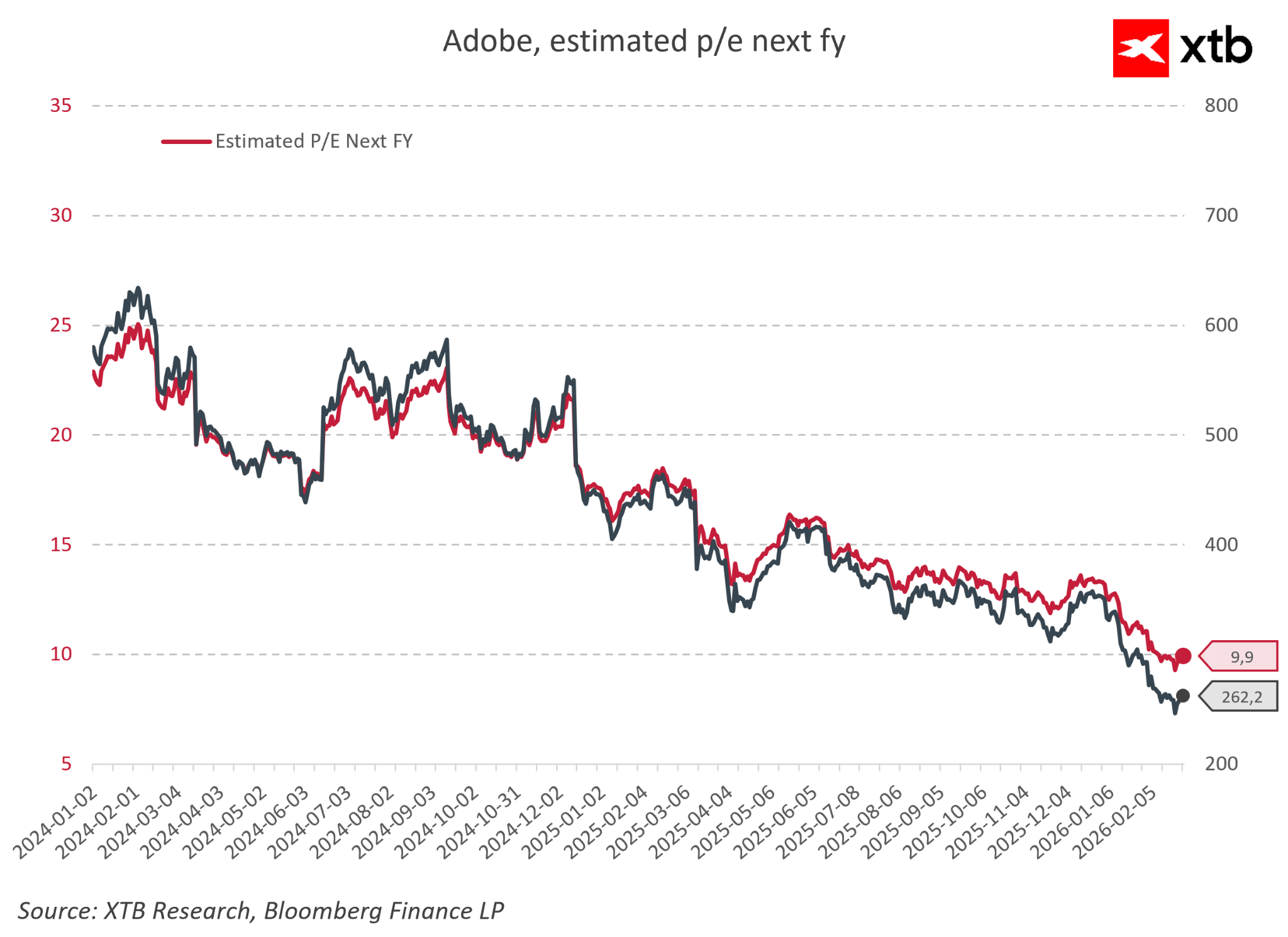

W rezultacie tej drastycznej przeceny wycena Adobe spadła do absurdalnie niskich poziomów. Szacowany wskaźnik ceny do zysku na kolejny rok obrotowy, który na początku 2024 roku wynosił 23-25, w połowie 2026 roku osunął się w okolice zaledwie 9,9. Spółka o niemal monopolistycznej pozycji, rosnąca w dwucyfrowym tempie, została przez rynkowe emocje wyceniona z jednocyfrowym mnożnikiem, charakterystycznym dla biznesów schyłkowych.

To wszystko prowadzi do dość zaskakującego wniosku. Gdyby usunąć z wykresu nazwę spółki, niewielu inwestorów uznałoby, że patrzy na firmę, która właśnie przegrywa z jedną z największych rewolucji technologicznych ostatnich dekad. Wręcz przeciwnie. Dane finansowe przedstawiają obraz dojrzałego biznesu, który nadal rośnie, utrzymuje wysoką rentowność i generuje ogromne ilości gotówki.

Pozostaje więc pytanie, dlaczego rynek widzi tę historię zupełnie inaczej.

Być może odpowiedź tkwi w tym, że większość inwestorów patrzy na Adobe jak na producenta Photoshopa. Tymczasem Photoshop jest jedynie niewielkim elementem znacznie większej układanki.

Rozdział 3. Adobe nie sprzedaje Photoshopa

Gdy większość inwestorów myśli o Adobe, pierwszym skojarzeniem jest Photoshop, Illustrator albo Premiere Pro. To naturalne, bo są to najbardziej rozpoznawalne produkty spółki. Problem w tym, że taki obraz jest zbyt uproszczony.

Adobe nie sprzedaje Photoshopa i w rzeczywistości nigdy nie traktowało go jako samodzielnego produktu.

Photoshop jest jedynie punktem wejścia do znacznie większego systemu, który stanowi prawdziwą wartość firmy, czyli ekosystemu kreatywnego. To kompleksowy sposób pracy, w którym pomysł przechodzi drogę od pierwszej koncepcji aż do gotowego materiału, a nie pojedyncze narzędzie do edycji.

Użytkownik nie kupuje więc wyłącznie programu graficznego. Wchodzi w środowisko, w którym tworzy, zapisuje, współpracuje i udostępnia swoje projekty. Wszystkie te elementy są ze sobą powiązane, a im dłużej ktoś pracuje w tym ekosystemie, tym trudniej mu go opuścić. Koszt zmiany nie wynika już tylko z ceny oprogramowania, ale z konieczności przebudowy całego sposobu pracy.

W tym ujęciu Adobe działa jak infrastruktura pracy kreatywnej, podobnie jak Microsoft stał się standardem w środowisku biurowym. Przewagi konkurencyjne nie wynikają z pojedynczych aplikacji, lecz z ich integracji w jeden spójny system. W tym miejscu pojawia się kluczowe nieporozumienie rynku. Jeśli uznać, że Adobe to wyłącznie Photoshop, wówczas każde narzędzie AI generujące obrazy wydaje się bezpośrednim zagrożeniem. Jeżeli jednak spojrzeć na Adobe jak na system pracy kreatywnej, obraz konkurencji staje się znacznie bardziej złożony.

Nie chodzi już o to, kto szybciej wygeneruje obraz, ale o to, kto byłby w stanie zastąpić cały proces tworzenia. A to obejmuje nie tylko samo tworzenie treści, lecz także współpracę zespołową, pracę na różnych etapach projektu, kontrolę zmian oraz zgodność formatów i integrację z całym środowiskiem pracy. Na ten moment narzędzia oparte na sztucznej inteligencji zastępują jedynie fragmenty tego procesu. Nie przejmują go w całości.

Dlatego Adobe nie konkuruje dziś bezpośrednio z generatorami obrazów, lecz z próbą przebudowy całego systemu pracy kreatywnej od podstaw.

Rozdział 4. AI w Adobe – zagrożenie czy naturalna ewolucja

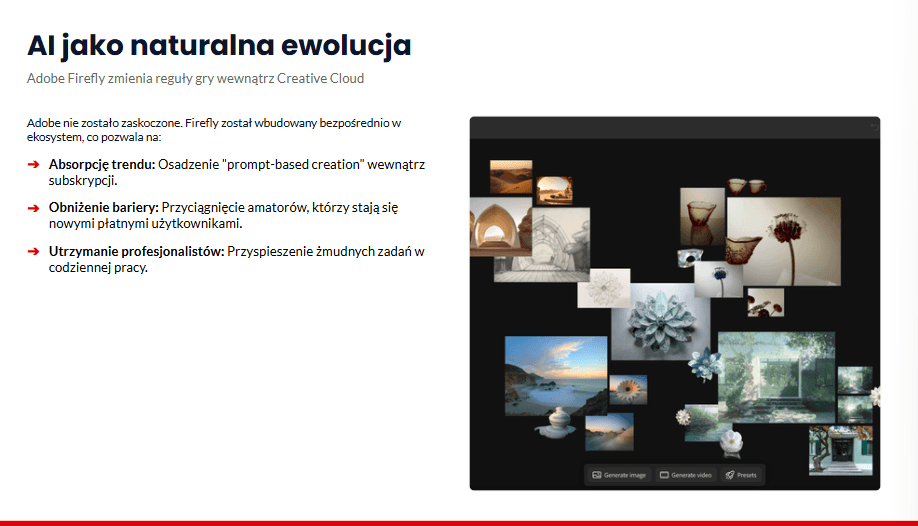

Narracja rynkowa często zakłada, że Adobe zostało zaskoczone przez rozwój sztucznej inteligencji. W rzeczywistości spółka nie tylko reaguje na tę zmianę, ale aktywnie ją włącza do swoich produktów.

Najlepszym przykładem jest Firefly, czyli własny model sztucznej inteligencji stworzony przez Adobe, który został bezpośrednio zintegrowany z pakietem Creative Cloud. Zamiast traktować sztuczną inteligencję jako zagrożenie z zewnątrz, firma włącza ją do swojego ekosystemu i rozwija jako jego naturalną część.

To bardzo istotna różnica. W tym przypadku sztuczna inteligencja nie zastępuje całego sposobu pracy, lecz go rozszerza. Użytkownik nadal korzysta z tego samego środowiska, ale część zadań jest wykonywana szybciej lub automatycznie.

W praktyce oznacza to, że Adobe nie walczy z trendem tworzenia treści za pomocą poleceń tekstowych, lecz go przejmuje i wbudowuje w swój model subskrypcyjny. Dzięki temu firma jednocześnie obniża próg wejścia dla nowych użytkowników i utrzymuje kontrolę nad profesjonalnym środowiskiem pracy.

Rynek często postrzega sztuczną inteligencję jako czynnik, który może zniszczyć model Adobe. W rzeczywistości w krótkim okresie działa ona raczej jako narzędzie, które zwiększa zainteresowanie i wykorzystanie produktów spółki, a nie je zastępuje.

Kluczowe pytanie nie brzmi więc, czy Adobe zostanie zastąpione przez sztuczną inteligencję, ale czy uda mu się utrzymać rolę centralnej platformy pracy kreatywnej, w której sztuczna inteligencja jest jedynie kolejną warstwą funkcji. Na dziś wszystko wskazuje na to, że właśnie w tym kierunku rozwija się strategia spółki.

Rozdział 5. Dlaczego rynek nadal widzi ryzyko

Mimo stabilnych wyników i integracji AI, rynek wciąż dyskontuje znaczące ryzyko dla Adobe. Wynika to głównie z błędnej percepcji tego, czym jest produkt spółki.

Inwestorzy często patrzą na Adobe przez pryzmat pojedynczych aplikacji, a nie całego systemu pracy. W takim ujęciu AI rzeczywiście wygląda jak bezpośrednia konkurencja, która może uprościć i skasować potrzebę używania zaawansowanych narzędzi.

Problem w tym, że profesjonalna praca kreatywna nie polega na pojedynczych operacjach, ale na całym procesie. W tym kontekście nawet bardzo zaawansowane generatory AI nie rozwiązują kwestii współpracy, kontroli wersji, zgodności projektów czy integracji z klientami.

Rynek dodatkowo przecenia tempo zmian. Zakłada, że każda nowa technologia natychmiast zastępuje poprzednią, podczas gdy w praktyce większość transformacji technologicznych ma charakter ewolucyjny, a nie natychmiastowy.

W efekcie powstaje rozjazd między fundamentami biznesu a narracją rynkową. Adobe nadal generuje stabilne przepływy pieniężne i rośnie, ale wycena odzwierciedla scenariusz silnej destrukcji modelu biznesowego. To właśnie ta luka między percepcją a rzeczywistością jest głównym źródłem obecnej narracji wokół spółki.

Rozdział 6. Wycena i asymetria oczekiwań

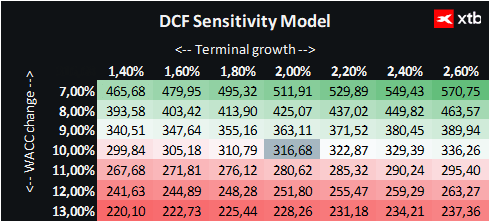

Przedstawiamy wycenę Adobe metodą zdyskontowanych przepływów pieniężnych. Należy podkreślić, że ma ona charakter wyłącznie informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani precyzyjna wycena.

Adobe pozostaje jednym z kluczowych globalnych graczy w obszarze oprogramowania, dostarczając kompleksowy ekosystem narzędzi wykorzystywanych przez profesjonalistów na całym świecie. Model subskrypcyjny zapewnia wysoką przewidywalność przychodów oraz stabilne przepływy pieniężne, co przez lata budowało status spółki jako jednego z najwyższej jakości biznesów w sektorze technologicznym.

W ostatnich latach kluczowym czynnikiem wpływającym na narrację rynkową stał się rozwój generatywnej sztucznej inteligencji, która potencjalnie obniża barierę tworzenia treści cyfrowych i zmienia sposób pracy użytkowników. To właśnie ten element w największym stopniu odpowiada za silną przecenę akcji oraz przejście rynku z narracji wzrostowej do scenariusza istotnej erozji modelu biznesowego.

Biorąc pod uwagę bieżący kurs na poziomie około 210 USD oraz wycenę DCF rzędu 316 USD na akcję, potencjał wzrostu wynosi około 50 procent. Oznacza to wyraźną asymetrię pomiędzy bieżącą wyceną rynkową a konserwatywnym modelem przepływów pieniężnych.

Ta różnica nie oznacza jednak braku ryzyka. Obecna wycena w dużej mierze zakłada scenariusz głębokiej zmiany modelu biznesowego Adobe pod wpływem sztucznej inteligencji. Kluczowe pytanie nie dotyczy więc samej bieżącej kondycji finansowej spółki, ale tego, czy utrzyma ona swoją przewagę konkurencyjną zbudowaną wokół ekosystemu Creative Cloud.

Największym ryzykiem pozostaje stopniowe osłabianie efektu przywiązania użytkowników do ekosystemu Adobe. Przez lata działało to tak, że im dłużej ktoś korzystał z narzędzi spółki, tym trudniej było mu przejść do konkurencji. Jeśli jednak narzędzia oparte na sztucznej inteligencji zaczną przejmować nie tylko pojedyncze funkcje, ale cały proces tworzenia treści, ten efekt może się osłabić. W konsekwencji może to wpłynąć zarówno na model subskrypcyjny, jak i lojalność klientów.

Dodatkowym ryzykiem jest rosnąca konkurencja ze strony nowych platform opartych w pełni na sztucznej inteligencji. Takie rozwiązania nie są ograniczone starszymi systemami i mogą być budowane od początku wokół automatyzacji oraz prostych interfejsów opartych na poleceniach tekstowych.

W efekcie powstaje klasyczna sytuacja, w której bardzo silne fundamenty finansowe firmy zderzają się z rynkową narracją zakładającą głęboką transformację całego rynku tworzenia treści. I to właśnie ta różnica między rzeczywistymi danymi a oczekiwaniami rynku stanowi dziś jeden z kluczowych elementów historii Adobe.

Rozdział 7. Podsumowanie: Czy sztuczna inteligencja odbiera Adobe przyszłość?

Analiza rozbieżności pomiędzy rynkową narracją a realnymi twardymi danymi pozwala na sformułowanie kluczowych wniosków dotyczących obecnej sytuacji i przyszłości Adobe:

-

Paradoks wyceny giełdowej: Rynek zareagował na rewolucję generatywnej sztucznej inteligencji skrajną paniką, co doprowadziło do przeceny akcji Adobe o ponad 40 procent. Doprowadziło to również do drastycznego skurczenia się prognozowanego wskaźnika P/E Next FY do nienotowanego od lat, jednocyfrowego poziomu w okolicach 9,9x.

-

Brak kryzysu w wynikach finansowych: Czarny scenariusz inwestorów całkowicie mija się z rzeczywistością operacyjną. Adobe systematycznie bije rekordy przychodów, utrzymuje niezwykle stabilną marżę operacyjną na poziomie około 36 procent oraz generuje potężny wskaźnik ROIC przekraczający 38 procent.

-

Przyspieszenie zamiast spowolnienia: Zamiast odpływu klientów na rzecz darmowych lub tańszych generatorów sztucznej inteligencji, dynamika przychodów rok do roku w pierwszej połowie 2026 roku wręcz przyspieszyła

-

Błędna percepcja produktu: Głównym błędem rynku jest postrzeganie Adobe wyłącznie przez pryzmat pojedynczych aplikacji, takich jak na przykład Photoshop. W rzeczywistości spółka nie sprzedaje programów, lecz kompletny i zintegrowany system operacyjny pracy kreatywnej, który niezwykle trudno zastąpić.

-

Absorpcja zamiast destrukcji: Adobe nie zostało zaskoczone przez nową technologię. Poprzez udane wdrożenie i rozwój własnego modelu Firefly, spółka aktywnie absorbuje technologię promptów do swojego ekosystemu. Zamienia w ten sposób potencjalne zagrożenie w narzędzie zwiększające lojalność i obniżające barierę wejścia dla nowych użytkowników.

-

Infrastruktura ponad generowaniem treści: Profesjonalna praca twórcza to nie tylko wygenerowanie pojedynczego obrazka w kilka sekund, co robią modele typu Midjourney. To cały proces obejmujący współpracę zespołową, wersjonowanie, kontrolę praw autorskich i kompatybilność formatów. Na tych polach Adobe pozostaje bezkonkurencyjne.

-

Potężna machina gotówkowa: Spółka dysponuje doskonałym bilansem i stabilnymi przepływami operacyjnymi na poziomie od 2 do 3 miliardów dolarów kwartalnie. Pozwala jej to jednocześnie finansować kosztowne innowacje w obszarze sztucznej inteligencji oraz prowadzić agresywny program skupu akcji własnych po zaniżonych przez rynek cenach.

-

Głęboka asymetria ryzyka do zysku: Obecna wycena Adobe metodą DCF sugeruje, że wartość wewnętrzna spółki znajduje się wyraźnie powyżej kursu giełdowego. Rynek wycenia skrajnie pesymistyczny scenariusz przyszłości i ignoruje fakt, że bieżące dane finansowe przedstawiają obraz silnego, rosnącego oraz wysoce rentownego biznesu.

Synektik: spółka na GPW, o której wciąż mówi się za mało? Mikołaj Sobierajski 02.07.2026

Komentarz Giełdowy: Zmiana paradygmatu czy tylko korekta narracji? Rynek AI po ruchu Meta

Akcje producenta dronów szarżują 13% 📈 AeroVironment ma kontrakt z armią USA

US Open: Wall Street oddaje część wzrostów po otwarciu sesji🚩 Tesla traci mimo wyższych dostaw

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.