Od momentu, gdy sztuczna inteligencja stała się głównym tematem światowych rynków finansowych, inwestorzy skupiają swoją uwagę przede wszystkim na producentach układów scalonych. NVIDIA, AMD, Broadcom stały się symbolami nowej technologicznej rzeczywistości. Coraz częściej w tym gronie pojawiają się również Micron, SK Hynix, Samsung oraz SanDisk, które korzystają na rosnącym zapotrzebowaniu na pamięci wykorzystywane w nowoczesnych centrach danych.

Nie powinno to dziwić. To właśnie procesory graficzne oraz pamięci o wysokiej przepustowości odpowiadają za trenowanie i obsługę coraz bardziej zaawansowanych modeli sztucznej inteligencji. Bez nich rozwój AI wyglądałby dziś zupełnie inaczej. W cieniu tej technologicznej rewolucji pozostaje jednak segment rynku, który rzadko trafia na pierwsze strony serwisów finansowych.

Każdy model sztucznej inteligencji nie tylko przetwarza dane. Przede wszystkim nieustannie je tworzy. Dane treningowe, wyniki analiz, obrazy, filmy, kopie zapasowe czy archiwa użytkowników z czasem stają się zasobem, który trzeba bezpiecznie przechowywać. Im szybciej rozwija się sztuczna inteligencja, tym szybciej rośnie również globalna ilość informacji wymagających magazynowania. To prowadzi do prostego pytania.

Skoro sztuczna inteligencja potrzebuje coraz więcej danych, to gdzie właściwie będą one przechowywane?

Odpowiedź nie prowadzi do producentów procesorów graficznych ani pamięci HBM. Prowadzi do firm budujących infrastrukturę odpowiedzialną za długoterminowe przechowywanie informacji. Jedną z nich jest Seagate Technology.

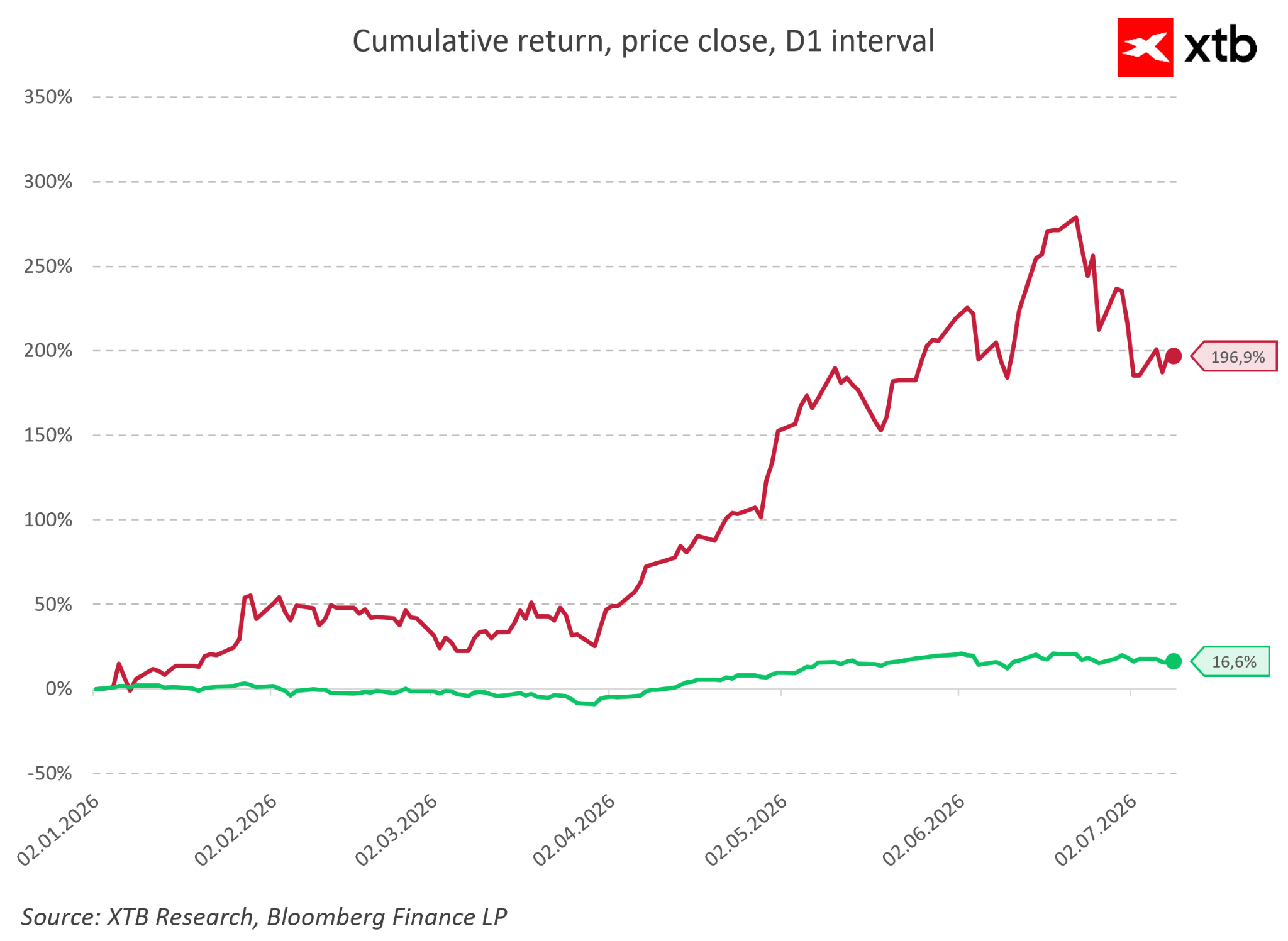

Choć kurs akcji spółki wzrósł od początku roku o ponad 180 procent, rynek wciąż koncentruje się przede wszystkim na najbardziej oczywistych beneficjentach rewolucji AI. Tymczasem rozwój sztucznej inteligencji nie oznacza wyłącznie większego zapotrzebowania na moc obliczeniową. Oznacza również lawinowy wzrost ilości danych, które trzeba przechowywać przez lata. To właśnie ta mniej spektakularna część infrastruktury może okazać się jednym z najbardziej niedocenianych elementów całego ekosystemu AI.

I właśnie dlatego warto przyjrzeć się bliżej spółce, która od lat zajmuje się czymś, co jeszcze do niedawna wielu inwestorów uznawało za technologię powoli odchodzącą do historii.

AI potrzebuje nie tylko mocy obliczeniowej. Potrzebuje przede wszystkim pamięci.

Przez ostatnie dwa lata rynek niemal całkowicie skupił się na jednym elemencie infrastruktury sztucznej inteligencji. Była nim moc obliczeniowa. Trudno się temu dziwić. To właśnie procesory graficzne odpowiadają za trenowanie modeli AI oraz wykonywanie bilionów operacji w ułamkach sekundy. Bez nich rozwój sztucznej inteligencji nie byłby możliwy.

Jednak nawet najbardziej zaawansowany model nie funkcjonuje w próżni. Aby mógł zostać wytrenowany, potrzebuje gigantycznych zbiorów danych. Później generuje kolejne informacje, które również muszą zostać zapisane, zabezpieczone i przechowywane. Każda rozmowa z chatbotem, każde wygenerowane zdjęcie, każda analiza dokumentu czy linijka kodu zwiększa globalny zasób danych.

To właśnie dlatego rozwój AI oznacza nie tylko wzrost zapotrzebowania na procesory, ale również na infrastrukturę odpowiedzialną za przechowywanie informacji.

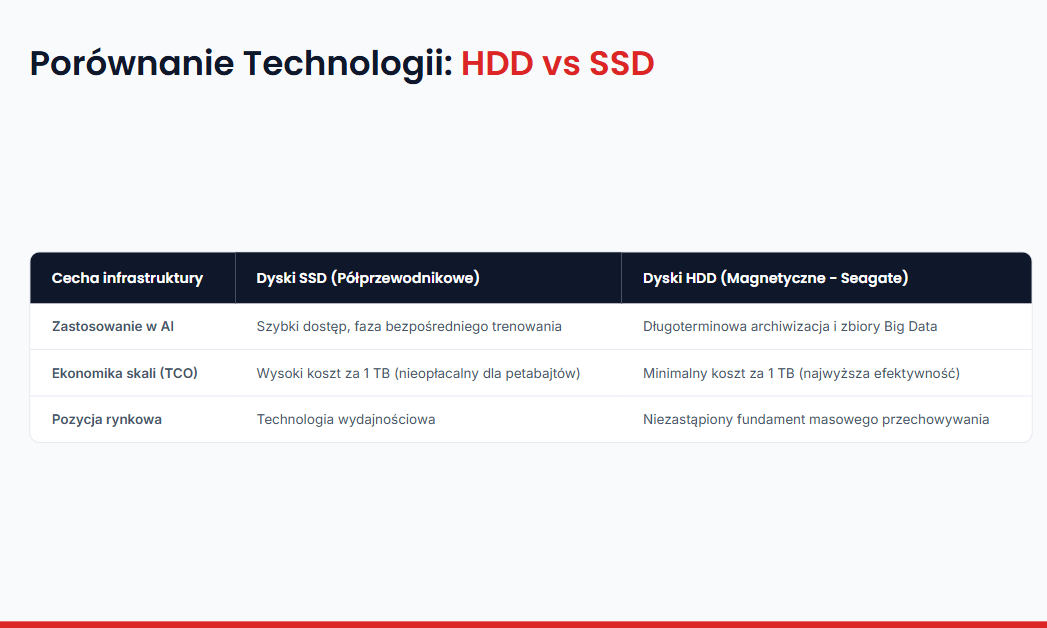

Co więcej, nie wszystkie dane wymagają tak samo szybkiego dostępu. W praktyce tylko niewielka część jest nieustannie wykorzystywana przez procesory i pamięci o najwyższej wydajności. Zdecydowana większość trafia do warstwy magazynowej, gdzie najważniejsza staje się nie szybkość działania, lecz koszt przechowywania ogromnych wolumenów danych. I właśnie tutaj dyski twarde pozostają rozwiązaniem, którego do tej pory nie udało się zastąpić.

Choć pamięci SSD oferują znacznie wyższą wydajność, nadal są zdecydowanie droższe w przeliczeniu na jeden terabajt pojemności. Dla operatorów największych centrów danych, którzy zarządzają milionami gigabajtów informacji, taka różnica ma ogromne znaczenie ekonomiczne. W praktyce oznacza to, że dyski HDD nie konkurują dziś z pamięciami wykorzystywanymi do najbardziej wymagających zadań. Pełnią zupełnie inną funkcję, stanowiąc fundament długoterminowego przechowywania danych. To właśnie dlatego rozwój sztucznej inteligencji nie eliminuje potrzeby stosowania dysków twardych. Wręcz przeciwnie, zwiększa zapotrzebowanie na rozwiązania oferujące coraz większą pojemność przy możliwie najniższym koszcie przechowywania jednego terabajta. Tę zmianę dobrze ilustruje rosnący popyt na dyski HDD wykorzystywane przez operatorów chmury i największe centra danych.

To prowadzi do ciekawego paradoksu. Im bardziej świat zachwyca się procesorami graficznymi i pamięciami HBM, tym większe znaczenie zyskuje technologia, którą jeszcze kilka lat temu wielu inwestorów uznawało za schyłkową. Rewolucja AI nie zmieniła bowiem podstawowych praw ekonomii. Dane nadal trzeba gdzieś przechowywać, a wraz z ich rosnącą ilością coraz większego znaczenia nabiera koszt całej infrastruktury. W tym miejscu pojawia się pytanie, które z perspektywy inwestora wydaje się znacznie ciekawsze niż sama przyszłość rynku dysków twardych. Dlaczego to właśnie Seagate znajduje się dziś w pozycji jednego z największych beneficjentów tego trendu?

Stara technologia, nowa rola. Dlaczego HDD nadal pozostają fundamentem AI

Rewolucja sztucznej inteligencji nie oznacza, że każda część infrastruktury musi być najnowocześniejsza i najszybsza. Wręcz przeciwnie. Największe centra danych przypominają dziś skomplikowane ekosystemy, w których każda technologia pełni określoną funkcję.

Procesory graficzne odpowiadają za ogromną moc obliczeniową potrzebną do trenowania i obsługi modeli AI. Szybkie pamięci półprzewodnikowe pozwalają tym układom błyskawicznie przetwarzać najważniejsze informacje. Jednak gdzieś pomiędzy tymi najbardziej zaawansowanymi elementami musi istnieć warstwa odpowiedzialna za przechowywanie niewyobrażalnych ilości danych. I właśnie tutaj pojawia się miejsce dla dysków twardych.

Wbrew wcześniejszym oczekiwaniom rozwój sztucznej inteligencji nie sprawił, że HDD stały się zbędne. Powód jest prosty: centra danych nie potrzebują wyłącznie szybkości. Potrzebują również ogromnej pojemności oraz możliwie najniższego kosztu przechowywania jednego terabajta danych.

SSD pozostają bezkonkurencyjne tam, gdzie liczy się maksymalna wydajność i natychmiastowy dostęp do informacji. Jednak w przypadku ogromnych zbiorów danych archiwalnych, kopii zapasowych czy informacji generowanych przez modele AI najważniejsza staje się ekonomia. Przy skali liczonej w milionach gigabajtów nawet niewielka różnica w koszcie przechowywania jednego terabajta przekłada się na miliardy dolarów oszczędności. To właśnie dlatego rynek przechowywania danych nie zmierza w kierunku całkowitego zastąpienia HDD przez SSD. Bardziej prawdopodobny jest model, w którym obie technologie będą funkcjonować obok siebie, pełniąc różne role w całym ekosystemie danych.

Największą zmianą nie jest więc powrót starej technologii, lecz jej ponowne odkrycie w nowym zastosowaniu. Dyski twarde, które przez lata były postrzegane jako rozwiązanie schyłkowe, stały się jednym z elementów infrastruktury potrzebnej do dalszego rozwoju sztucznej inteligencji. W tym miejscu pojawia się przewaga Seagate. Firma nie konkuruje z producentami układów AI o miano najbardziej zaawansowanej technologii. Jej rola jest inna. Dostarcza infrastrukturę, bez której rozwój całego ekosystemu sztucznej inteligencji byłby ograniczony.

Kluczowym wyzwaniem dla producentów HDD pozostaje jednak ciągłe zwiększanie pojemności i utrzymanie przewagi kosztowej. Właśnie dlatego tak ważna jest technologia HAMR rozwijana przez Seagate, która ma pozwolić na dalsze zwiększanie gęstości zapisu i wydłużenie życia technologii dysków twardych w erze rosnącej ilości danych.

Od kryzysu do rekordowej rentowności. Finansowa transformacja Seagate

Technologia sama w sobie nie tworzy wartości dla akcjonariuszy. Nawet najbardziej zaawansowane rozwiązania nie mają znaczenia, jeżeli nie przekładają się na realną poprawę wyników finansowych. W przypadku Seagate ostatnie kwartały pokazują jednak coś więcej niż zwykłe odbicie po słabszym okresie. W biznesie spółki zaczęła zachodzić wyraźna zmiana jakościowa, wynikająca zarówno z poprawy otoczenia rynkowego, jak i z rosnącego znaczenia przechowywania danych w erze sztucznej inteligencji.

Jeszcze niedawno sytuacja spółki wyglądała zupełnie inaczej. Rynek dysków twardych znajdował się pod presją spowolnienia gospodarczego, redukcji zapasów u klientów oraz ograniczenia wydatków przedsiębiorstw na infrastrukturę informatyczną. Po okresie wyjątkowo wysokiego popytu podczas pandemii branża weszła w fazę korekty, a wielu inwestorów zaczęło zastanawiać się, czy producenci dysków HDD nie zbliżają się do schyłkowej fazy swojego rozwoju.

Problem polegał jednak na tym, że część rynku patrzyła na Seagate wyłącznie przez pryzmat historycznej działalności spółki, czyli klasycznej produkcji nośników danych. Tymczasem niepostrzeżenie zmieniała się sama ekonomika rynku. Rozwój sztucznej inteligencji sprawił, że zapotrzebowanie na przechowywanie danych zaczęło rosnąć szybciej, niż wcześniej zakładano. Największe centra danych potrzebują już nie tylko mocy obliczeniowej, ale również ogromnej przestrzeni do magazynowania informacji generowanych przez modele AI, aplikacje chmurowe oraz cyfrowe usługi.

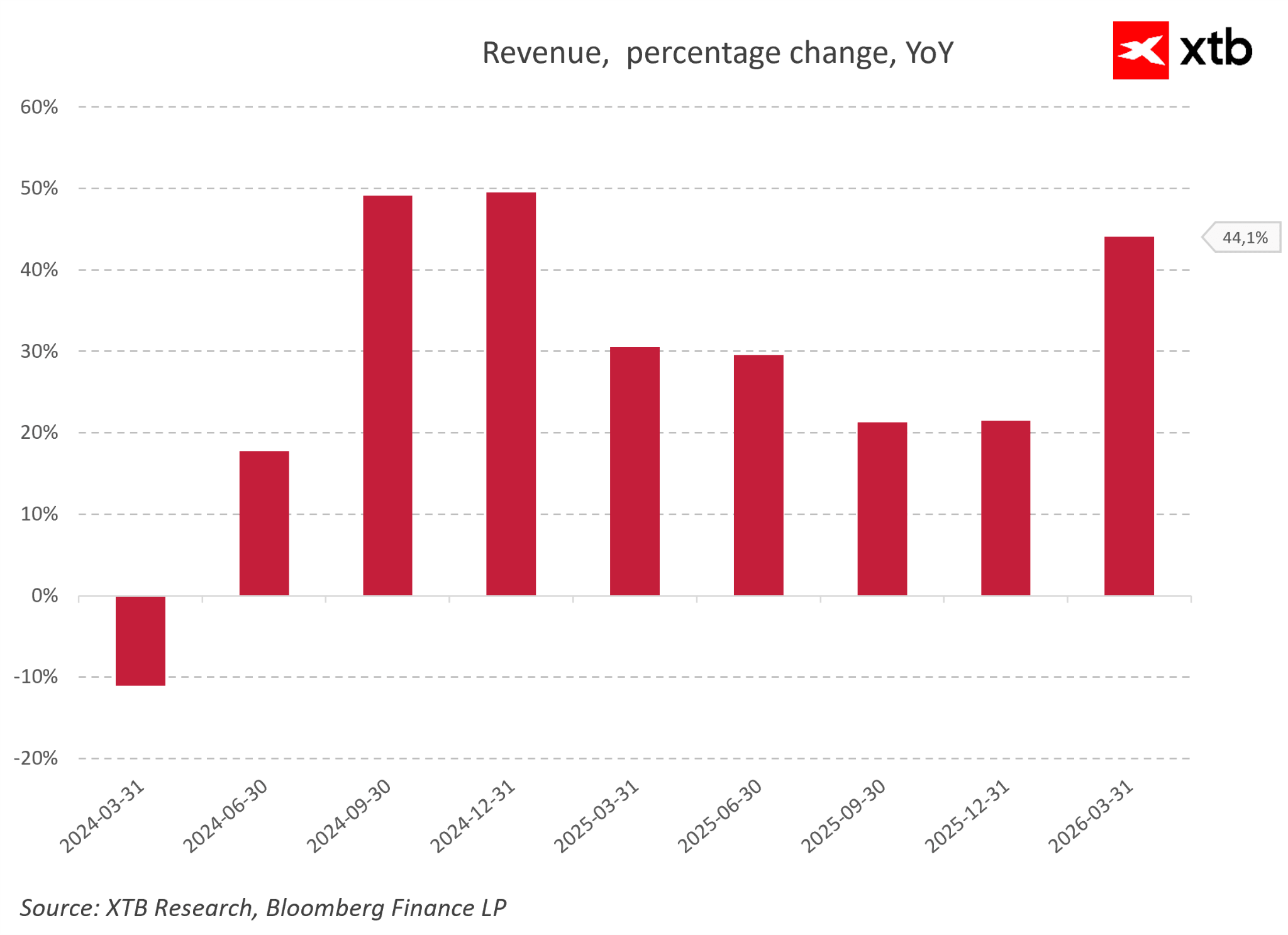

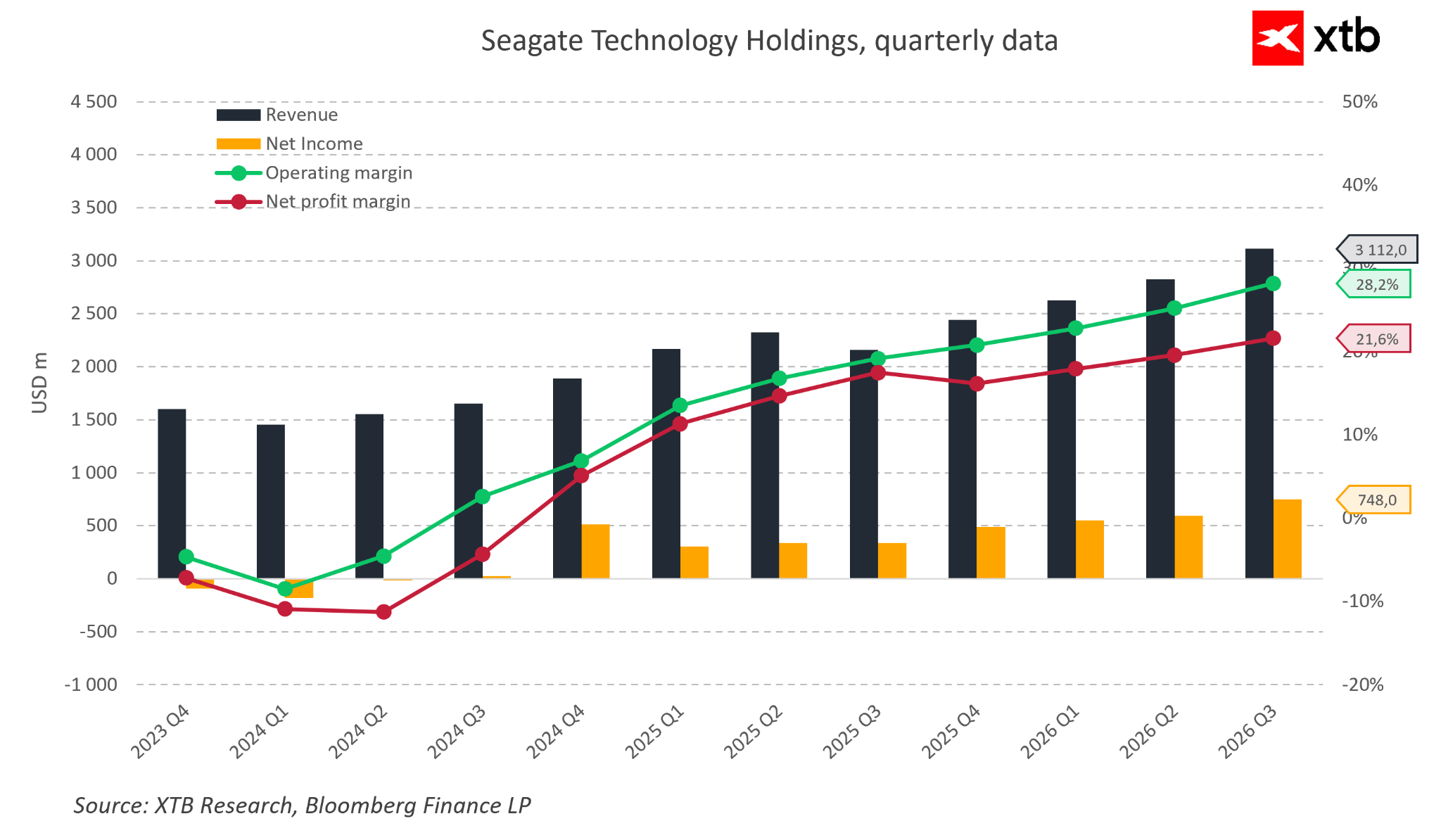

Ta zmiana zaczęła znajdować odzwierciedlenie w wynikach finansowych Seagate. W trzecim kwartale fiskalnym 2026 roku spółka osiągnęła 3,11 miliarda dolarów przychodów, co oznacza wzrost o około czterdzieści cztery procent względem analogicznego okresu poprzedniego roku. Jeszcze bardziej istotna była poprawa rentowności. Marża brutto w ujęciu GAAP wzrosła z trzydziestu pięciu do niemal czterdziestu siedmiu procent, natomiast marża operacyjna zwiększyła się z dwudziestu do ponad trzydziestu dwóch procent.

Oznacza to, że Seagate nie tylko sprzedaje więcej produktów, ale również korzysta z korzystniejszego miksu sprzedaży, w którym coraz większą rolę odgrywają wysokopojemnościowe rozwiązania dla centrów danych. Spółka przechodzi więc od modelu opartego głównie na wolumenie sprzedaży do biznesu, w którym większe znaczenie ma wartość technologiczna pojedynczego produktu oraz jego znaczenie dla całej infrastruktury danych.

Z perspektywy rynku kluczowe jest to, że historia Seagate nie opiera się wyłącznie na założeniu, iż rynek przechowywania danych będzie rósł wraz z ilością generowanych informacji. Sama wielkość rynku nie wystarczyłaby do zbudowania atrakcyjnej tezy inwestycyjnej. Znacznie ważniejsze jest to, że spółka działa w segmencie, w którym technologia oraz skala produkcji pozwalają realnie poprawiać efektywność ekonomiczną.

Rosnący udział wysoko pojemnościowych dysków oznacza dla Seagate wyższą wartość pojedynczego produktu oraz lepsze wykorzystanie istniejącej infrastruktury produkcyjnej. Dla największych operatorów chmurowych większa pojemność pojedynczego dysku przekłada się natomiast na niższy koszt przechowywania danych, mniejsze zużycie energii oraz ograniczenie wymaganej powierzchni centrów danych. W świecie, w którym ilość informacji rośnie wykładniczo, efektywność kosztowa infrastruktury staje się jednym z najważniejszych czynników konkurencyjnych.

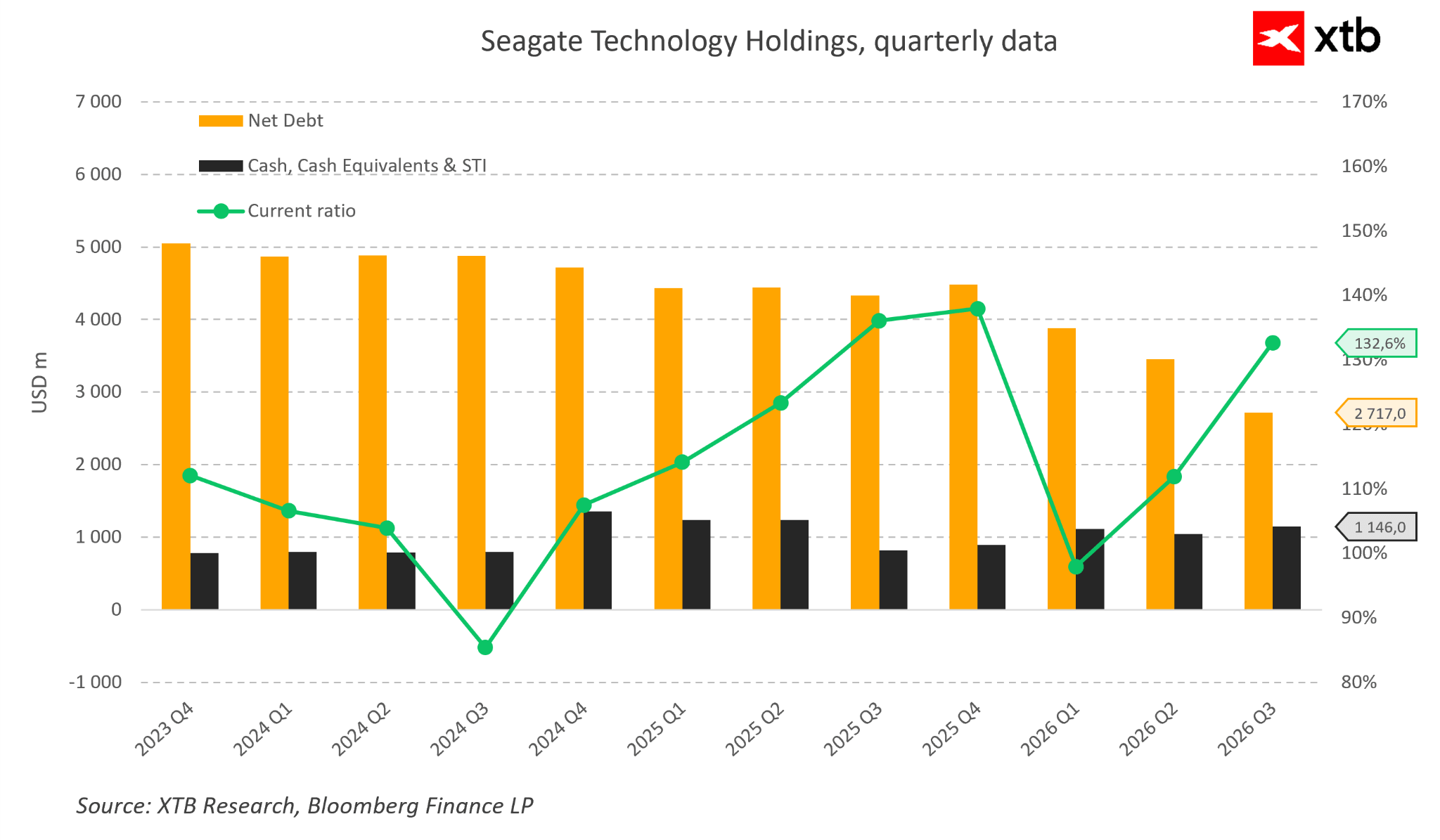

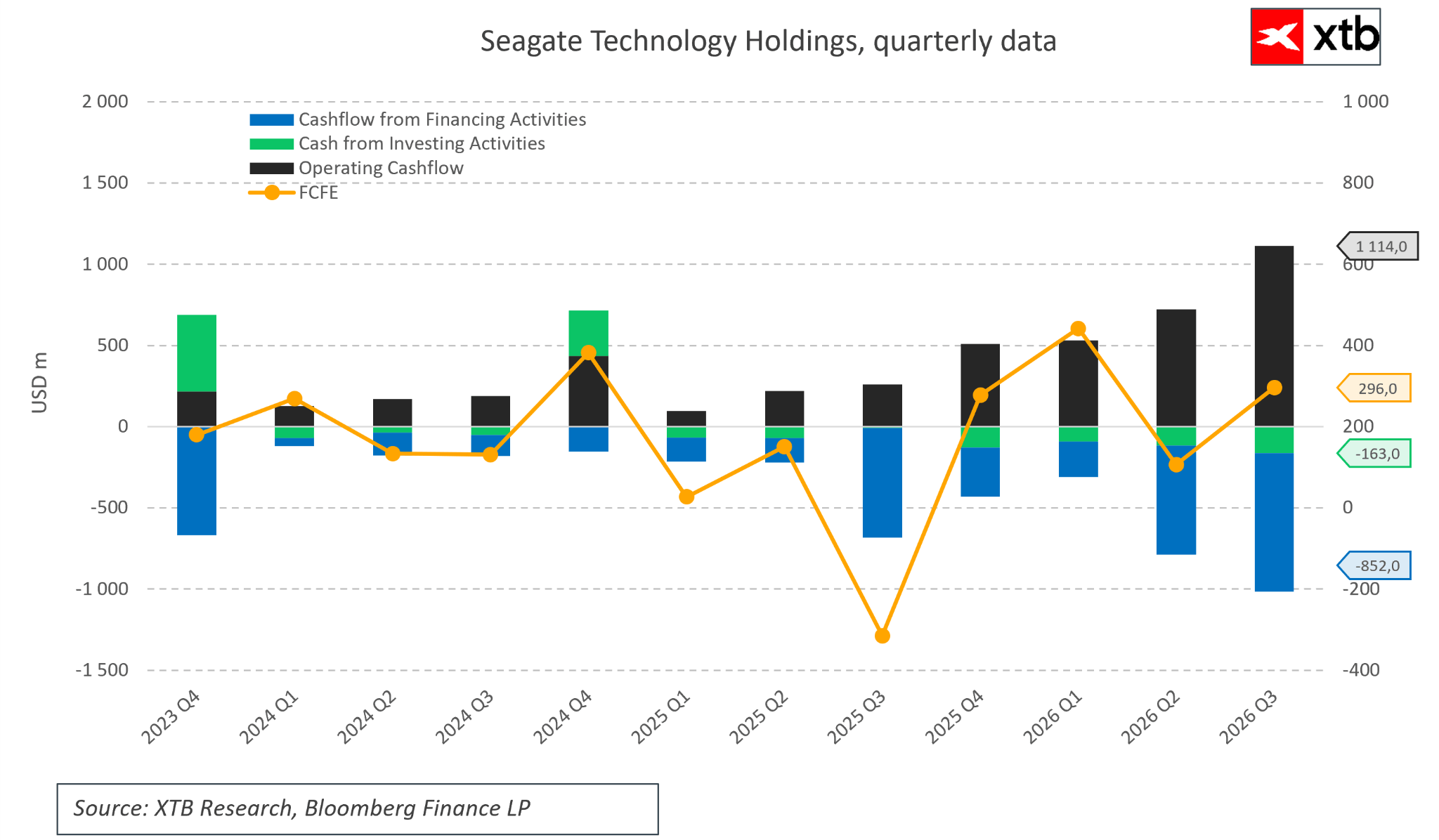

Najlepszym potwierdzeniem poprawy jakości biznesu nie są jednak wyłącznie przychody i zyski, lecz zdolność do generowania gotówki. W trzecim kwartale fiskalnym 2026 roku Seagate wygenerował około dziewięciuset pięćdziesięciu trzech milionów dolarów wolnych przepływów pieniężnych. Tak silna generacja gotówki pozwoliła spółce jednocześnie redukować zadłużenie oraz zwracać kapitał akcjonariuszom.

W analizowanym kwartale firma przeznaczyła około sześciuset czterdziestu jeden milionów dolarów na spłatę długu, kontynuując jednocześnie wypłaty dla inwestorów poprzez dywidendę oraz skup akcji. Poprawiająca się sytuacja bilansowa zmniejsza presję związaną z zadłużeniem i zwiększa elastyczność finansową spółki w kolejnych fazach cyklu.

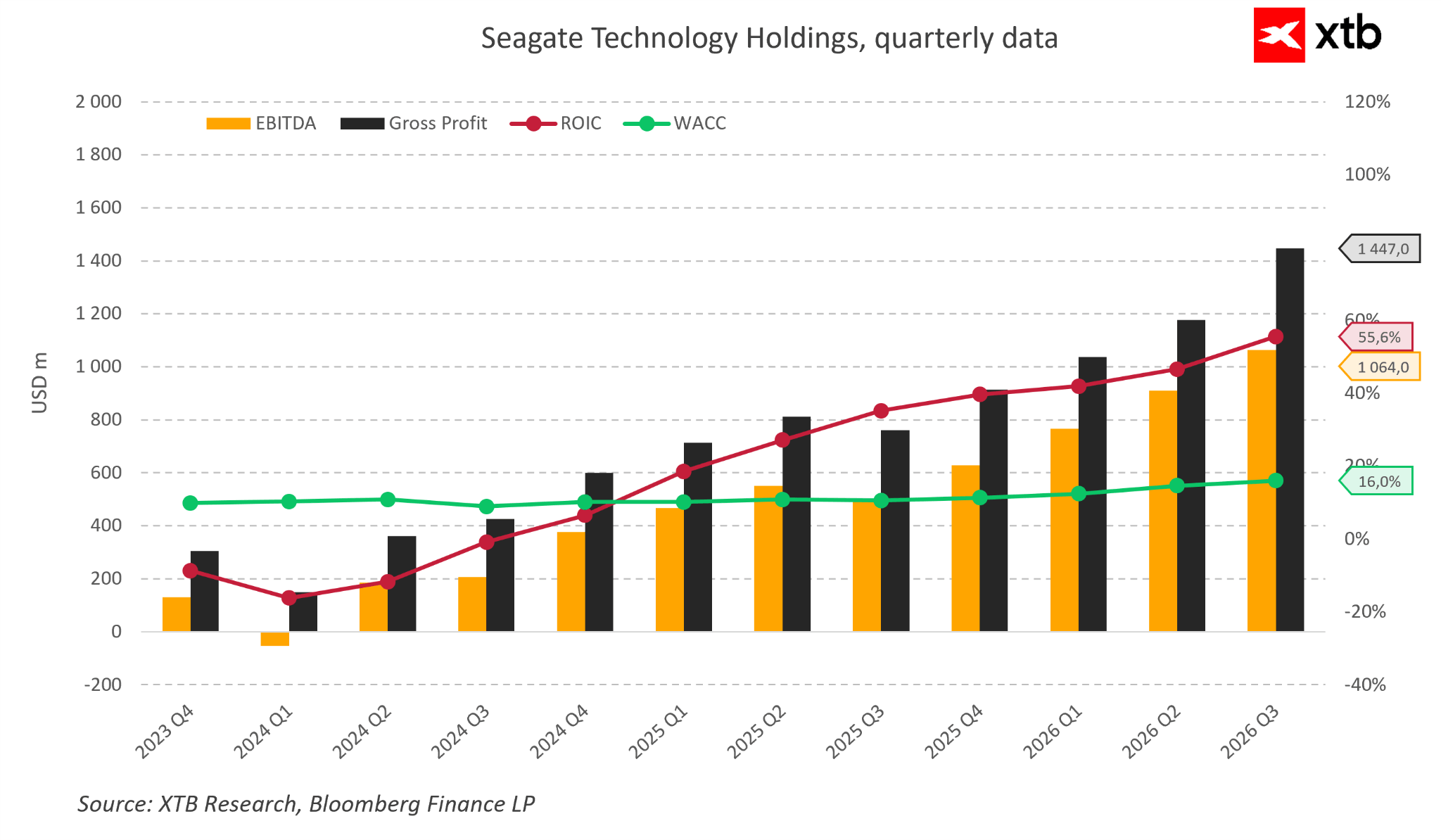

Poprawa przepływów pieniężnych idzie również w parze ze zmianą jakościowej strony rentowności. Rosnące zyski operacyjne oraz wyższy zwrot z zainwestowanego kapitału sugerują, że obecny etap działalności Seagate coraz bardziej przypomina biznes tworzący wartość, a nie jedynie firmę wychodzącą z okresowego kryzysu. Jeżeli kapitał przeznaczany na rozwój technologii HAMR, zwiększanie mocy produkcyjnych oraz rozwój platformy Lyve generuje zwrot przewyższający koszt jego pozyskania, oznacza to fundamentalną poprawę ekonomiki całego przedsiębiorstwa.

Jeszcze niedawno głównym argumentem przeciwko spółce była obawa o przyszłość tradycyjnego rynku dysków twardych. Obecne wyniki pokazują jednak, że Seagate nie konkuruje już wyłącznie jako producent nośników danych, lecz coraz mocniej jako dostawca krytycznej infrastruktury dla gospodarki opartej na sztucznej inteligencji.

Oczywiście nie oznacza to, że wszystkie ryzyka zostały wyeliminowane. Branża pozostaje cykliczna, a obecna poprawa wyników częściowo wynika z wyjątkowo korzystnego otoczenia popytowego. Konkurencja ze strony pamięci wciąż pozostaje istotnym czynnikiem, szczególnie w segmentach wymagających najwyższej wydajności. Dodatkowo dynamiczny wzrost kursu akcji sprawił, że oczekiwania inwestorów wobec przyszłych wyników są dziś znacznie wyższe niż jeszcze kilkanaście miesięcy temu.

Nie można pominąć także rynkowego wymiaru transformacji. Wzrost wartości spółki w ostatnim okresie jest efektem nie tylko poprawy fundamentów, ale również zmiany narracji. Seagate, przez lata postrzegany jako przedstawiciel dojrzałej i powoli tracącej znaczenie branży, został ponownie odkryty przez inwestorów jako potencjalny beneficjent długoterminowego wzrostu ilości danych.

Jednocześnie tak dynamiczna zmiana percepcji przypomina, że droga inwestora rzadko przebiega w linii prostej. Po okresach silnych wzrostów niemal zawsze pojawiają się fazy korekt, szczególnie wtedy, gdy oczekiwania rynku rosną szybciej niż same wyniki przedsiębiorstwa.

Najważniejsza zmiana dotyczy jednak sposobu, w jaki rynek zaczyna patrzeć na Seagate. Spółka przestaje być postrzegana jako producent technologii z przeszłości i coraz częściej bywa wymieniana w gronie beneficjentów długoterminowego trendu wzrostu ilości danych.

Jeżeli rozwój sztucznej inteligencji będzie nadal zwiększał zapotrzebowanie na infrastrukturę magazynowania informacji, Seagate może znajdować się w znacznie lepszej pozycji, niż sugerowała to wcześniejsza narracja rynkowa. Dlatego kluczowe pytanie dla inwestora nie brzmi już, czy spółka przetrwa kolejną fazę cyklu. Pytanie brzmi, czy obecna poprawa wyników jest początkiem nowego etapu w historii Seagate, czy jedynie krótkotrwałym szczytem wynikającym ze szczególnie sprzyjającego układu okoliczności.

Największe ryzyka

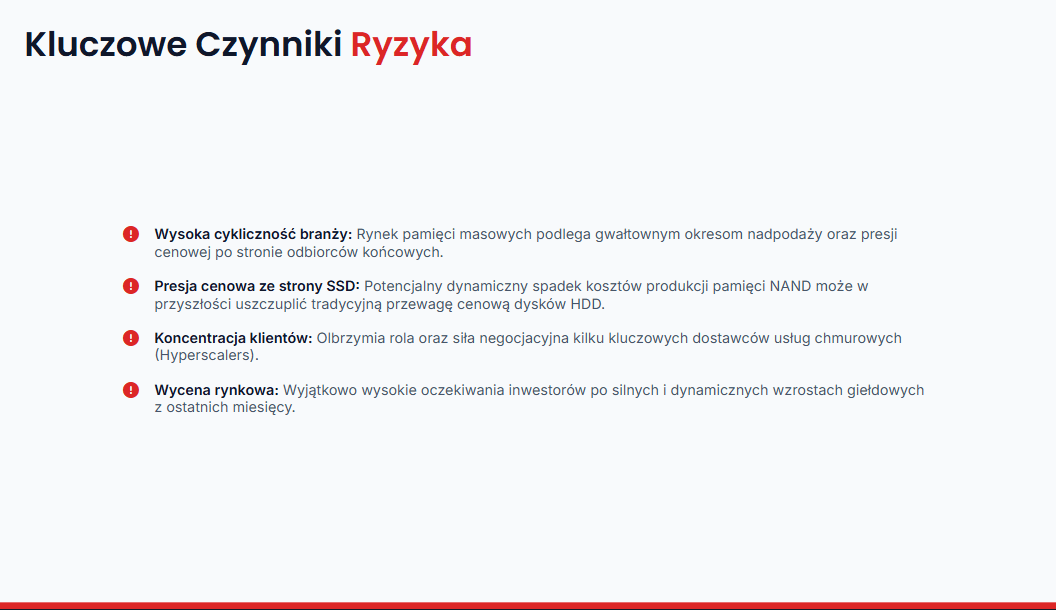

Każda silna historia inwestycyjna posiada również drugą stronę. W przypadku Seagate argumenty przemawiające za długoterminowym wzrostem są mocne, jednak inwestor musi pamiętać, że spółka działa w branży charakteryzującej się wysoką cyklicznością oraz dużą wrażliwością na zmiany popytu. Obecna poprawa wyników może oznaczać początek trwałej transformacji biznesu, ale istnieje również scenariusz, w którym część obecnych korzyści okaże się efektem wyjątkowo sprzyjającego otoczenia rynkowego.

Największym ryzykiem pozostaje cykliczność rynku pamięci masowej. Historia branży wielokrotnie pokazywała, że okresy wysokiego popytu prowadziły do zwiększania mocy produkcyjnych, a następnie do nadpodaży i presji na ceny. Jeżeli tempo inwestycji w centra danych związanych ze sztuczną inteligencją zacznie zwalniać, Seagate może ponownie znaleźć się pod presją wynikającą z normalizacji popytu.

Drugim istotnym czynnikiem jest konkurencja ze strony pamięci półprzewodnikowych. Dyski SSD już dziś dominują w zastosowaniach wymagających najwyższej szybkości, natomiast HDD pozostają kluczowe tam, gdzie najważniejszy jest koszt przechowywania ogromnych ilości danych. Kluczowym pytaniem pozostaje jednak, czy dalszy spadek cen technologii NAND nie zacznie stopniowo ograniczać przewagi ekonomicznej dysków twardych.

Nie oznacza to, że SSD automatycznie zastąpią HDD. Różnica w koszcie jednego terabajta nadal pozostaje najważniejszym argumentem na korzyść technologii Seagate. Jednak utrzymanie tej przewagi wymaga dalszego rozwoju technologicznego, między innymi poprzez wdrażanie kolejnych generacji technologii HAMR oraz zwiększanie gęstości zapisu.

Ryzykiem pozostaje również koncentracja klientów. Najwięksi operatorzy centrów danych posiadają znaczącą siłę negocjacyjną, a ich decyzje inwestycyjne mogą bezpośrednio wpływać na tempo wzrostu całego rynku. Nawet najlepsza technologia musi ostatecznie konkurować w środowisku, w którym cena i efektywność kosztowa pozostają kluczowymi kryteriami zakupowymi.

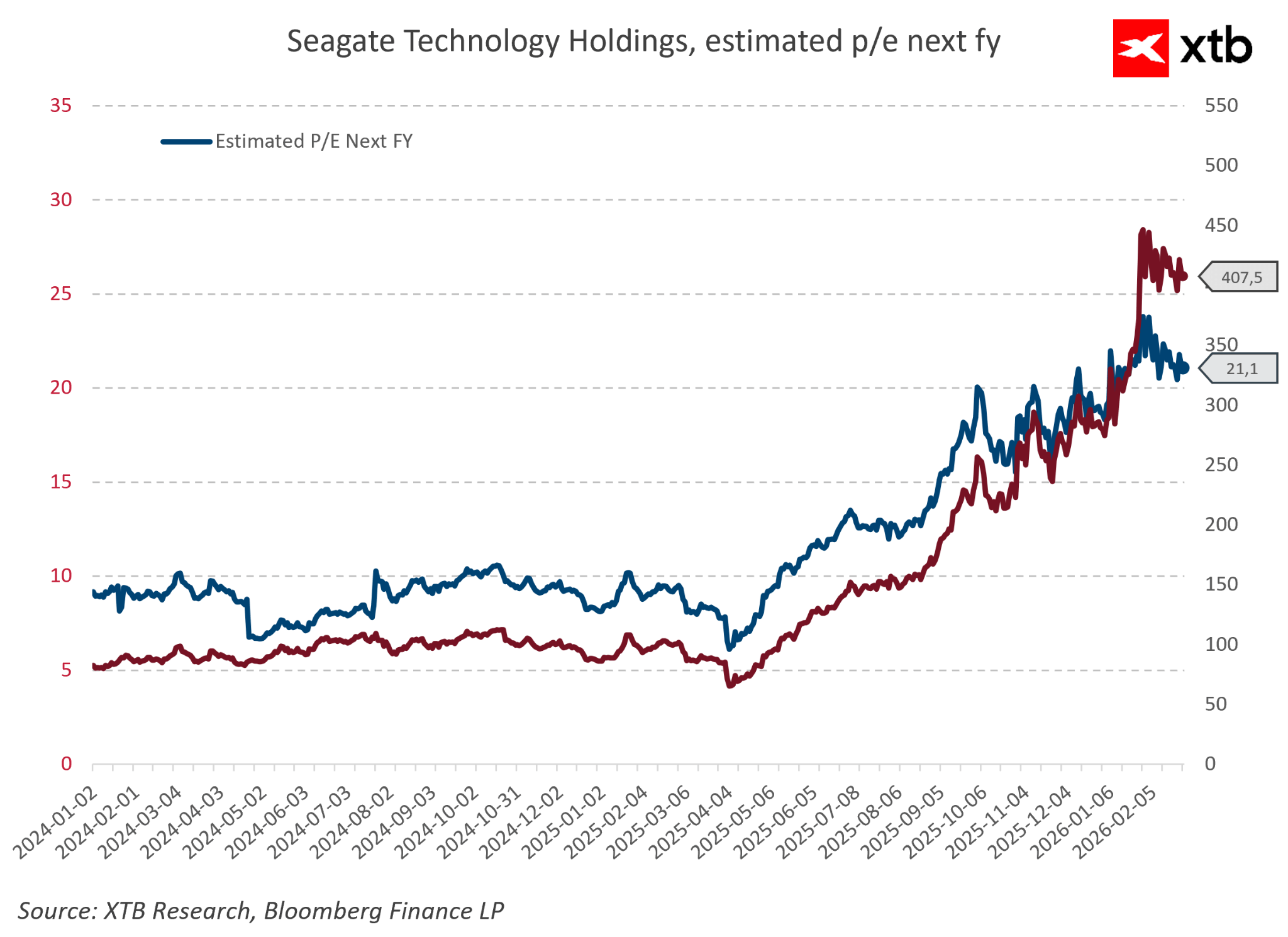

Ostatnim elementem jest ryzyko wyceny. Seagate przez wiele lat był traktowany jako spółka schyłkowej branży, jednak poprawa wyników oraz zmiana narracji wokół AI sprawiły, że zainteresowanie inwestorów znacząco wzrosło. Obecna cena akcji zakłada utrzymanie wysokiej rentowności oraz dalszy rozwój rynku przechowywania danych. Każde rozczarowanie dotyczące marż, wzrostu przychodów lub inwestycji w infrastrukturę AI może prowadzić do gwałtownej korekty wyceny.

Największym wyzwaniem nie jest więc pytanie, czy Seagate jest dziś lepszą spółką niż kilka lat temu. Dane finansowe i poprawa pozycji konkurencyjnej wskazują, że tak. Kluczowe pytanie brzmi, jak długo obecna przewaga technologiczna, korzystna struktura rynku oraz rosnące zapotrzebowanie na dane będą wspierać dalszy rozwój przedsiębiorstwa.

Spojrzenie na wycenę

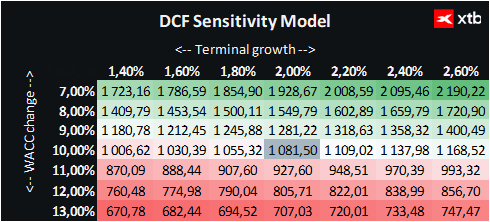

Przedstawiamy wycenę Seagate Technology Holdings metodą zdyskontowanych przepływów pieniężnych. Należy podkreślić, że ma ona charakter wyłącznie informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani precyzyjna wycena wartości spółki.

Seagate znajduje się obecnie w ważnym momencie swojej historii. Przez lata firma była postrzegana jako przedstawiciel dojrzałej branży dysków twardych, jednak rozwój sztucznej inteligencji zmienił sposób postrzegania całego segmentu przechowywania danych. Rosnąca ilość informacji generowanych przez modele AI oraz usługi chmurowe zwiększa znaczenie infrastruktury odpowiedzialnej za magazynowanie danych.

Przy obecnym kursie akcji na poziomie 853 USD oraz wycenie metodą DCF wskazującej wartość wewnętrzną na poziomie 1081 USD, szacowany potencjał wzrostu wynosi około 27 procent. Oznacza to, że przy założeniu utrzymania wysokiej rentowności oraz dalszego wzrostu rynku storage dla infrastruktury AI, obecna wycena może nadal pozostawiać przestrzeń do wzrostu.

Jednocześnie rynek częściowo uwzględnił już poprawę sytuacji Seagate. Wzrost kursu akcji wynikał nie tylko z lepszych wyników finansowych, ale również ze zmiany postrzegania spółki. Rynek coraz częściej traktują ją nie jako producenta tradycyjnych dysków, lecz jako jednego z beneficjentów długoterminowego wzrostu ilości danych.

Największym ryzykiem pozostaje jednak możliwość, że obecna poprawa rentowności okaże się częściowo cykliczna. Spowolnienie inwestycji w centra danych, presja cenowa lub wzrost konkurencji ze strony pamięci półprzewodnikowych mogłyby ograniczyć przyszłe marże spółki.

Kluczowe pytanie dla inwestora nie brzmi więc, czy Seagate poprawiła swoją pozycję względem kilku lat temu, ponieważ dane finansowe wskazują, że tak się stało. Najważniejsze jest to, czy obecna transformacja będzie początkiem trwałej zmiany pozycji spółki w ekosystemie sztucznej inteligencji, czy jedynie kolejną fazą typowego cyklu w branży pamięci masowej.

Podsumowanie. Czy Seagate jest cichym beneficjentem rewolucji AI?

Największe zmiany technologiczne często tworzą zwycięzców, których początkowo trudno dostrzec. W przypadku sztucznej inteligencji uwaga inwestorów skupiła się przede wszystkim na firmach dostarczających moc obliczeniową. NVIDIA, AMD czy Broadcom stały się symbolami nowej ery technologicznej, ponieważ ich rozwiązania umożliwiły rozwój najbardziej zaawansowanych modeli AI.

Jednak każda rewolucja technologiczna potrzebuje również infrastruktury znajdującej się poza pierwszym planem. Sztuczna inteligencja wymaga nie tylko procesorów, ale również ogromnej przestrzeni do przechowywania danych. To właśnie w tym miejscu pojawia się Seagate.

Przez lata spółka była postrzegana jako przedstawiciel dojrzałej branży dysków twardych o ograniczonych perspektywach wzrostu. Rozwój AI zmienił jednak ekonomikę całego rynku danych. Rosnąca ilość informacji generowanych przez centra danych sprawiła, że technologie odpowiedzialne za magazynowanie danych ponownie zyskały strategiczne znaczenie.

Seagate posiada dziś kilka kluczowych elementów tworzących interesującą historię inwestycyjną. Spółka działa w skoncentrowanym rynku, rozwija technologię HAMR, korzysta z rosnącego zapotrzebowania na infrastrukturę danych oraz zaczęła przekładać te trendy na realną poprawę wyników finansowych. Wyższe marże, silna generacja gotówki i poprawiający się bilans pokazują, że obecna transformacja nie jest wyłącznie obietnicą przyszłości.

Nie oznacza to jednak, że inwestycja pozbawiona jest ryzyka. Seagate nadal działa w cyklicznej branży, konkuruje z alternatywnymi technologiami przechowywania danych i musi udowodnić, że obecny poziom rentowności będzie możliwy do utrzymania w kolejnych latach. Dodatkowo rynek częściowo uwzględnił już pozytywny scenariusz, co zwiększa wymagania wobec przyszłych wyników.

Największym paradoksem tej historii jest fakt, że jednym z beneficjentów rewolucji sztucznej inteligencji może zostać firma przez lata kojarzona ze starą technologią. Jednak rozwój nowych technologii wymaga nie tylko coraz szybszych procesorów, ale również infrastruktury pozwalającej przechowywać i wykorzystywać rosnącą ilość informacji.

I właśnie dlatego Seagate pozostaje spółką wartą obserwacji. Nie dlatego, że znajduje się w centrum obecnej narracji AI, lecz dlatego, że bez infrastruktury przechowywania danych rozwój całego ekosystemu sztucznej inteligencji byłby znacznie trudniejszy.

Rynek wyczuwa blef - wielkie przetasowanie po decyzji Fedu

Microsoft pokazuje, jak zarabiać na centrach danych. Inwestycje w AI zaczynają się zwracać

Meta pokazuje jak stracić prawie 10% przy rekordowej sprzedaży przez rozwój AI

LIVE: Konferencja po decyzji Fed

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.