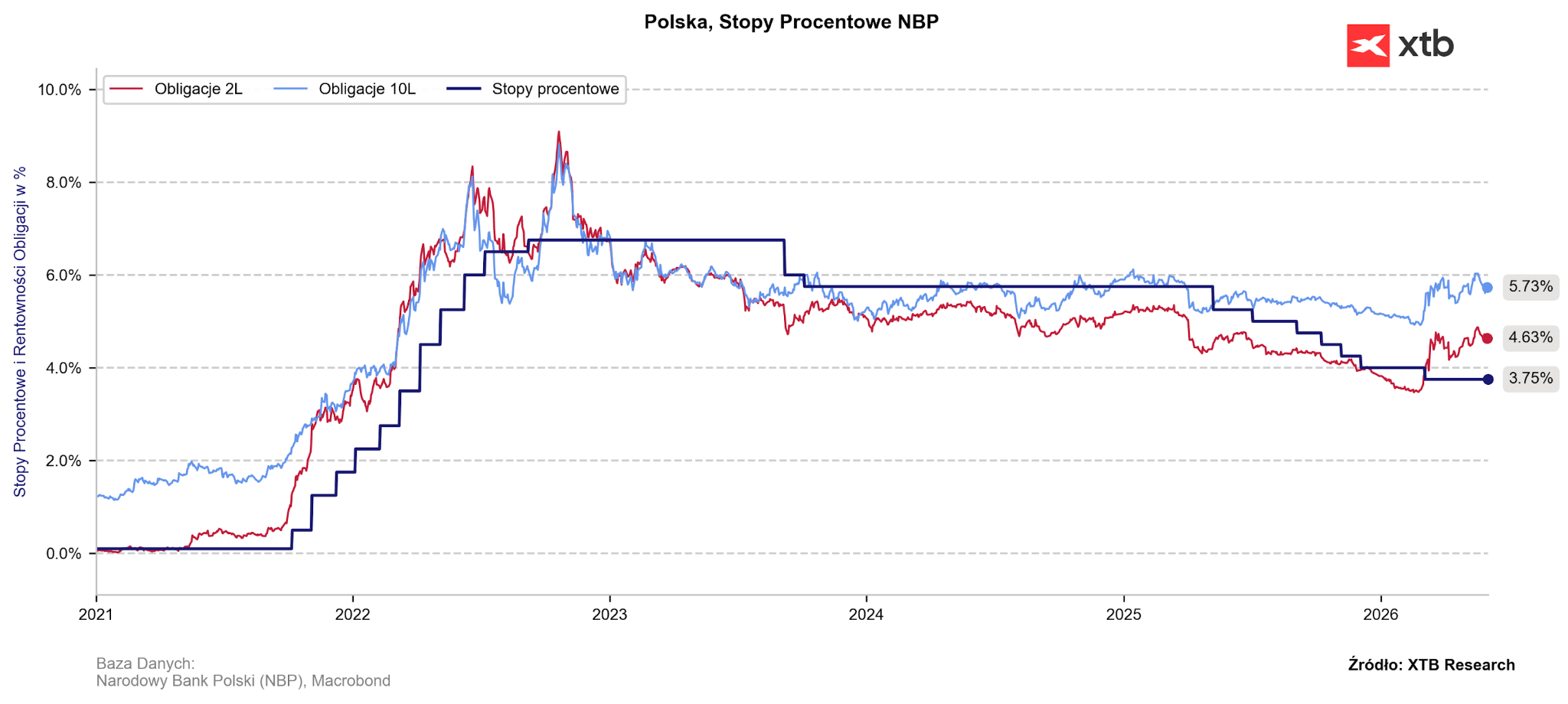

Zgodnie z oczekiwaniami, Rada Polityki Pieniężnej utrzymała stopy procentowe na niezmienionym poziomie. Ta najważniejsza, referencyjna, wciąż wynosi więc 3,75%.

Wykres 1: Stopy procentowe i rentowność obligacji w Polsce

Źródło: XTB Research, 02.06.2026

Reakcja złotego na decyzję RPP

Decyzja nie stanowi dla rynków większego zaskoczenia, reakcja złotego jest więc znikoma. Para EUR/PLN nieznacznie osłabiła się w godzinach porannych, wynikało to jednak przede wszystkim ze skromnej poprawy globalnego sentymentu.

Uwaga koncentruje się na jutrzejszej konferencji prasowej prezesa Glapińskiego. Spodziewamy się, że ponownie tonował będzie on obawy inflacyjne, unikając komunikatów, które sugerować mogłyby konieczność dokonania podwyżek stóp procentowych w nadchodzących miesiącach. Jest to tym bardziej prawdopodobne, że opublikowane w maju odczyty makroekonomiczne dość jednoznacznie się w taką narrację wpisują.

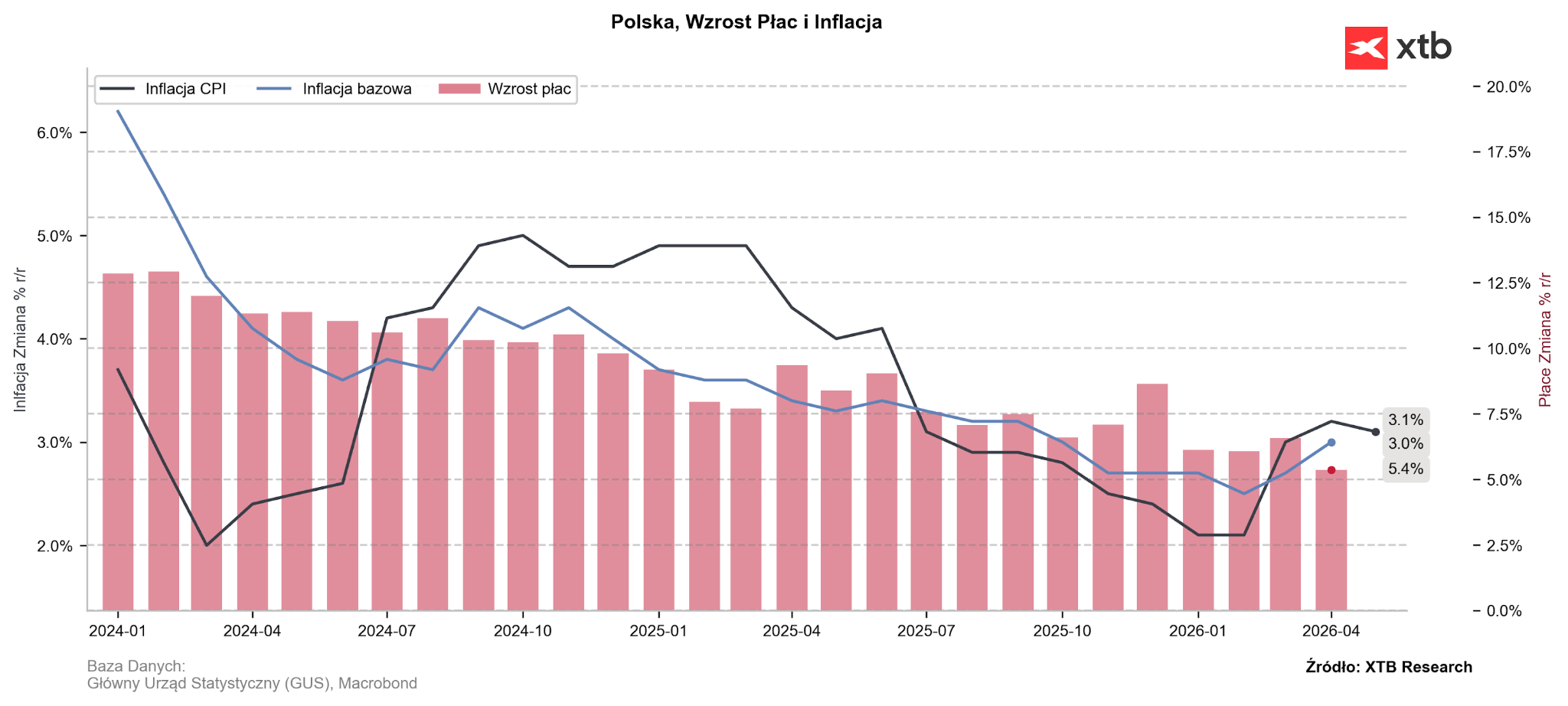

Niska inflacja wspiera “gołębią” narrację

Uwagę przykuwa rzecz jasna potężne zaskoczenie inflacyjne. W skali miesiąca ceny spadły, i to o 0,3%, najsilniej od września 2023 r., za co odpowiadają przede wszystkim niższe ceny żywności (-1% m/m). Spadki tego pokroju obserwowaliśmy historycznie w miesiącach letnich (czerwiec-sierpień), w maju taka sytuacja nie miała jednak jeszcze miejsca (zarówno w przypadku całego koszyka, jak i cen żywności). Mówimy tu o okresie ostatnich 36 lat.

Wykres 2: Inflacja CPI i wzrost płac w Polsce (2024 - 2026)

Źródło: XTB Research, 02.06.2026

W centrum uwagi potencjalne efekty drugiej rundy

Mniej głośną, acz równie w naszej opinii istotną kwestią jest jednak ograniczenie prawdopodobieństwa wystąpienia wyraźnych efektów drugiej rundy.

Czym są efekty drugiej rundy?

W dużym uproszczeniu jest to transmisja szoku podażowego (np. wyższych cen ropy naftowej) na popytowy (wzrost konsumpcji). Przeważnie następuje to w wyniku wzrostu oczekiwań inflacyjnych. Jeżeli oczekiwany jest dalszy, dynamiczny wzrost cen, rośnie prawdopodobieństwo tego, że pracownicy ubiegać będą się o podwyżki. Wzrost przychodów gospodarstw domowych może zaś przełożyć się na zwiększoną konsumpcję.

Dlaczego to istotne?

W przypadku ograniczonej podaży (np. wynikającej z blokady Cieśniny Ormuz), podwyżki stóp procentowych RPP nie mają większego przełożenia na ceny surowców energetycznych, które w warunkach globalnych szoków podażowych są dyktowane przez rynki światowe.

Mogą one jednak ograniczać krajowy popyt, wzrost kosztów kredytu ogranicza bowiem skłonność do konsumpcji. Wyższe raty kredytów kurczą budżety domowe, pozostawiając mniej środków na bieżące zakupy. Wysokie oprocentowanie zniechęca także do zaciągania nowych pożyczek i promuje odkładanie pieniędzy na lepiej płatnych lokatach.

Co mówią na ten temat dane?

Uwagę zwracamy przede wszystkim na dynamikę wynagrodzeń w sektorze przedsiębiorstw (5,4%). Jej spadek okazał się istotnie silniejszy od oczekiwanego, wykazując najniższy wzrost płac od 2021 r. Szanse na istotne odbicie w najbliższych miesiącach wydają się niewielkie, nawet pomimo rosnących oczekiwań inflacyjnych. Ogranicza to ryzyko utrwalenia inflacji na podwyższonych poziomach wynikające ze zwiększonej konsumpcji

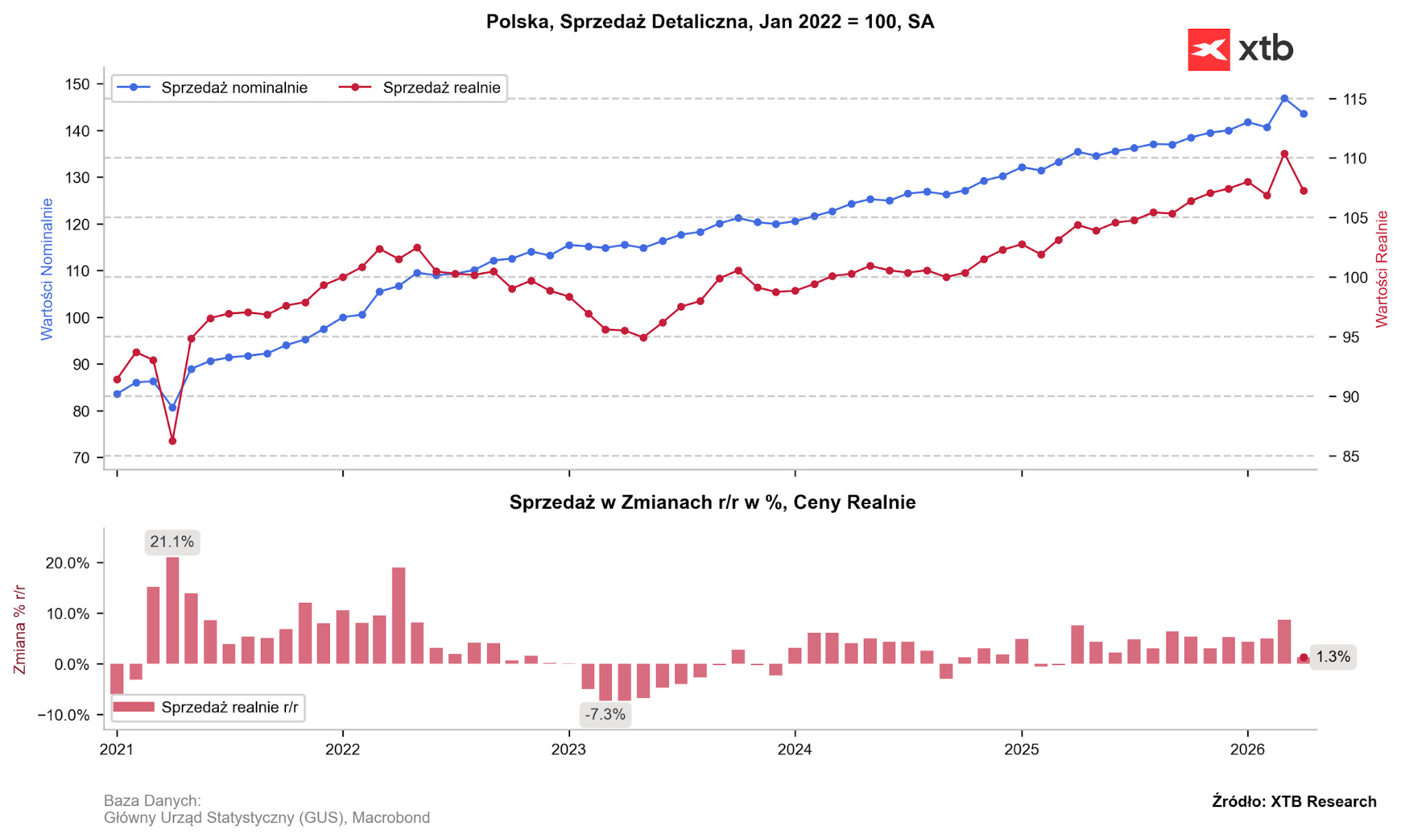

Jednocześnie słabnąć wydaje się sam popyt, który w wielu sektorach spowalnia i w tym roku nie powinien mieć w polskim wzroście gospodarczym tak istotnego wkładu, jak w latach poprzednich. Słaby kwietniowy odczyt można po części tłumaczyć efektami kalendarzowymi (wczesna Wielkanoc), które przesunęły część wydatków na marzec. ich wpływ nie stanowi jednak kompleksowego wyjaśnienia dla tak znacznego spowolnienia (1,3%), zwłaszcza, że za nami kolejny miesiąc któremu towarzyszył bardzo dynamiczny wzrost sprzedaży paliw na stacjach benzynowych.

Wykres 3: Sprzedaż detaliczna w Polsce (2021 - 2026)

Źródło: XTB Research, 02.06.2026

Źródło: XTB Research, 02.06.2026

Co więc dalej ze stopami procentowymi?

Choć istotnym ryzykiem pozostaje ponowna eskalacja konfliktu między USA a Iranem, biorąc pod uwagę dostępne dane, nie oczekujemy podwyżek stóp procentowych w Polsce przed końcem roku.

Rynki nadal wyceniają w kontraktach FRA między 1 a 2 takie ruchy przed końcem roku. Wciąż wydaje nam się to nader agresywne. Ograniczenie tych wycen mogłoby wywrzeć na złotym pewną presję spadkową. Przyczynić może się do tego prezes Glapiński, jego komunikaty musiałyby jednak jednoznacznie akcentować spadek obaw inflacyjnych.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Pokój w zatoce: Nadzieje a Rzeczywistość

Przegląd walutowy: Dolar tonie po posiedzeniu Fedu (03.08.2026)

Wykres dnia: Jen w dół z 40-letnich maksimów - co warto wiedzieć? (03.08.2026)

Ceny ropy w dół. Czy ktoś jeszcze wierzy Trumpowi?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.