Ostatnia sesja drugiego kwartału 2026 roku przynosi uspokojenie i konsolidację na nowojorskim parkiecie. Kontrakty terminowe na główne amerykańskie indeksy poruszają się blisko zamknięcia z pierwszej sesji w tym tygodniu. Pomimo tego, iż w ostatnim czasie mówiliśmy raczej o wyprzedażach, to jednocześnie kończymy jeden z lepszych kwartałów w ostatnich latach.

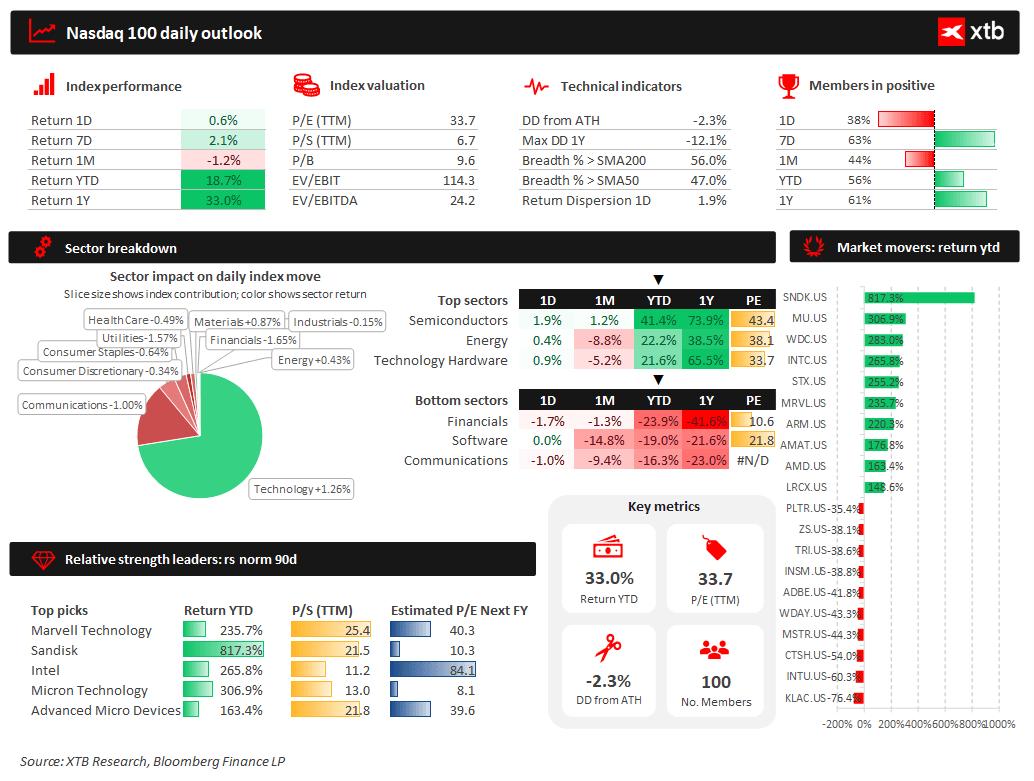

Kwartalnie mamy zwrot na poziomie ok. 25%, natomiast od początku tego roku jest to wzrost o 18%. Zdecydowanie najlepiej radził sobie sektor półprzewodników, energetyczny oraz hardware. Źródło: Bloomberg Finance LP, XTB

Kwartalnie mamy zwrot na poziomie ok. 25%, natomiast od początku tego roku jest to wzrost o 18%. Zdecydowanie najlepiej radził sobie sektor półprzewodników, energetyczny oraz hardware. Źródło: Bloomberg Finance LP, XTB

Dzisiaj opublikowano kluczowe dane z amerykańskiej gospodarki: wskaźnik zaufania konsumentów oraz raport JOLTS. Pierwszy z nich, obrazujący poziom optymizmu Amerykanów w odniesieniu do gospodarki i ich osobistych finansów, wzrósł w czerwcu do 91,2 pkt, co jednak okazało się wynikiem gorszym od rynkowych prognoz zakładających 94,4 pkt. Z kolei raport JOLTS, który mierzy płynność rynku pracy na podstawie liczby wolnych etatów i zwolnień, mocno zaskoczył na plus: w maju liczba wakatów wzrosła do 7,594 mln przy oczekiwaniach na poziomie 7,296 mln, co potwierdza bardzo silną kondycję tamtejszego sektora zatrudnienia.

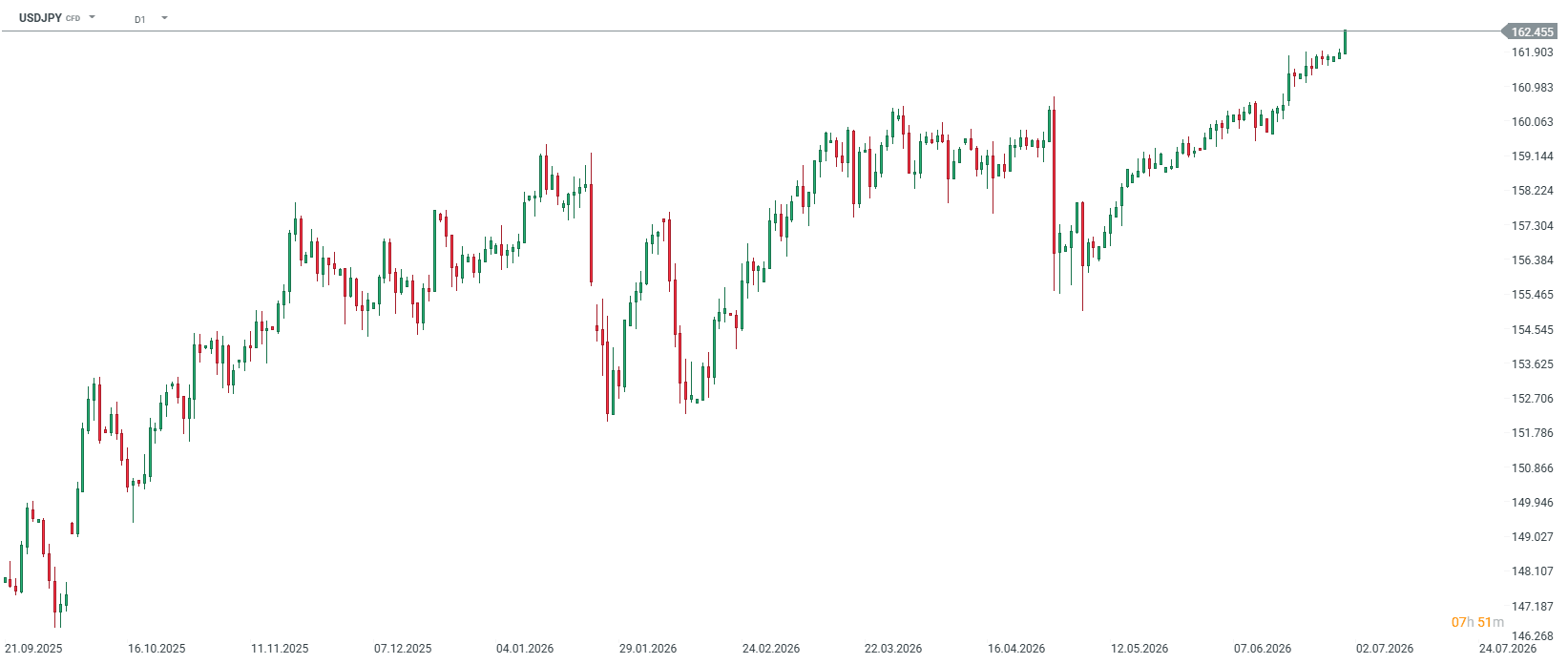

Poza danymi warto zwrócić uwagę na umacniającego się amerykańskiego dolara, w szczególności w stosunku do japońskiego jena, który osiągnął największą słabość od 1986 roku. Para USDJPY osiągnęła poziom 162,4.

Finisz spektakularnego kwartału i rotacja w indeksach Russell

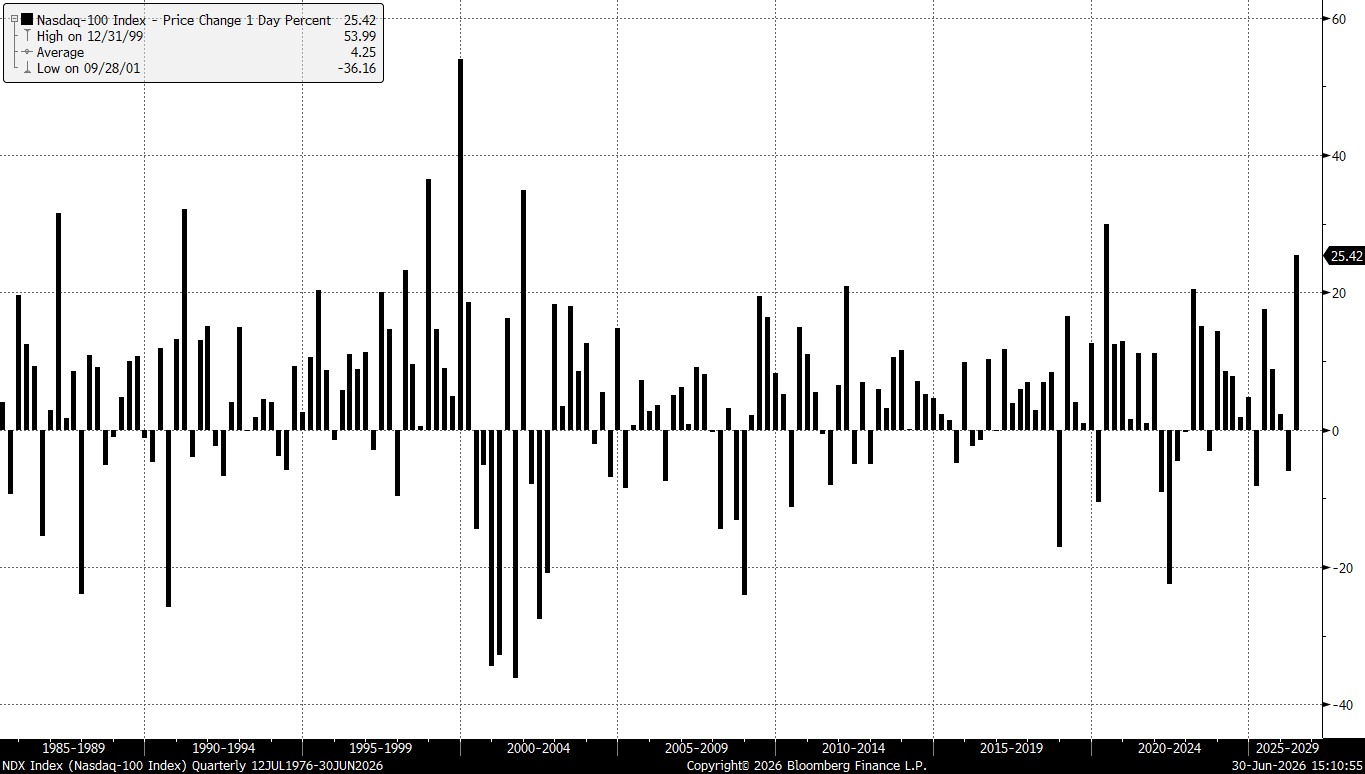

Amerykańskie rynki akcji przygotowują się do zamknięcia wyjątkowo udanego pierwszego półrocza, głównie poprzez spektakularne odbicie w drugim kwartale. Główny indeks szerokiego rynku, czyli S&P 500, wzrósł o około 14% od początku kwietnia, co oznacza najlepszy wynik kwartalny od sześciu lat. Nasdaq 100 wzrósł o ponad 25% i również był to najlepszy wynik od Q2 2020 roku. Nie licząc pandemicznego odbicia, był to najlepszy kwartalny wynik od 2001 roku.

Nasdaq 100 zalicza fenomenalne odbicie w Q2 2026 roku. Źródło: Bloomberg Finance LP

Nasdaq 100 zalicza fenomenalne odbicie w Q2 2026 roku. Źródło: Bloomberg Finance LP

Głównym paliwem napędowym wzrostu pozostaje niezmiennie inwestycyjny boom wokół sztucznej inteligencji (AI). Jednocześnie cały czas obserwujemy słabość ze strony spółek software. Według szacunków Bloomberg Intelligence, zaledwie 44 spółki bezpośrednio powiązane z technologią AI mają odpowiadać za blisko 60% całego wzrostu zysków indeksu S&P 500 w kalendarzowym roku 2026, rosnąc w tempie ponad 40%, niemal trzykrotnie szybciej niż reszta rynku.

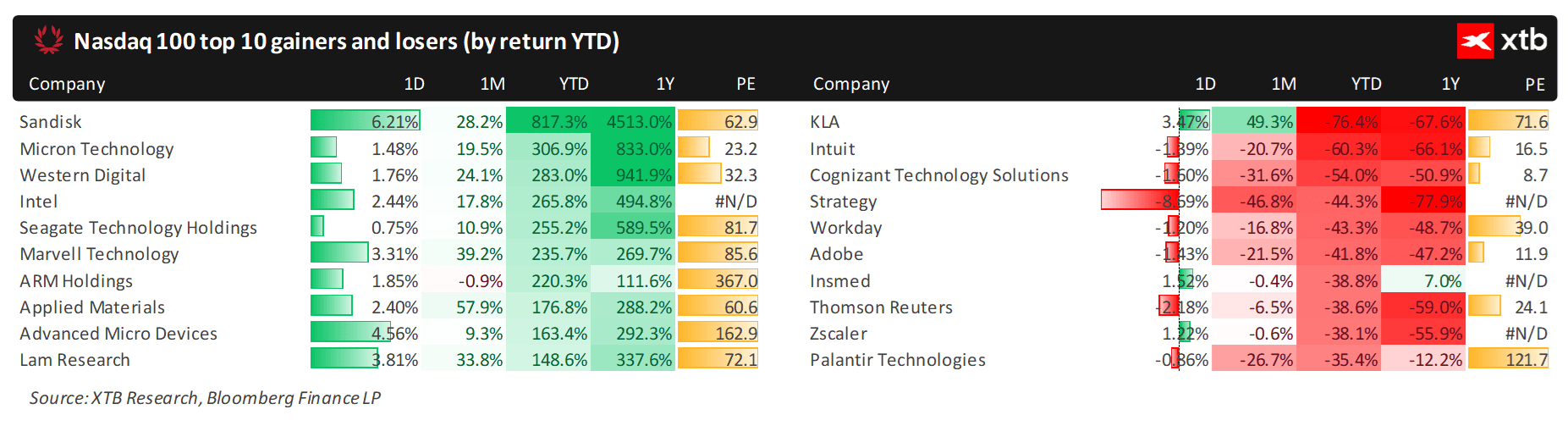

Od początku tego roku świetnie radziły sobie spółki hardware, czyli Sandisk, Micron, Western Digital, Intel, Seagate, Marvell, Arm, Applied Materials, AMD czy Lam Research. Wszystkie te spółki zajmują się w pewnym stopniu półprzewodnikami i chipami. Z drugiej strony mamy z kolei takie spółki jak Workday, Adobe czy Thomson Reuters, które tracą na rewolucji AI. Źródło: Bloomberg FInance LP, XTB

Od początku tego roku świetnie radziły sobie spółki hardware, czyli Sandisk, Micron, Western Digital, Intel, Seagate, Marvell, Arm, Applied Materials, AMD czy Lam Research. Wszystkie te spółki zajmują się w pewnym stopniu półprzewodnikami i chipami. Z drugiej strony mamy z kolei takie spółki jak Workday, Adobe czy Thomson Reuters, które tracą na rewolucji AI. Źródło: Bloomberg FInance LP, XTB

Dzisiejsza sesja rozpoczyna się raczej spokojnie, blisko poniedziałkowych poziomów zamknięcia:

- US500, czyli kontrakty na S&P 500 zyskują 0,15% w pierwszych 20 minutach handlu

- US100, czyli kontrakty na Nasdaq 100 rosną aż o 0,75%

- US30 traci ok. 0,07%, natomiast US2000 traci 0,15%.

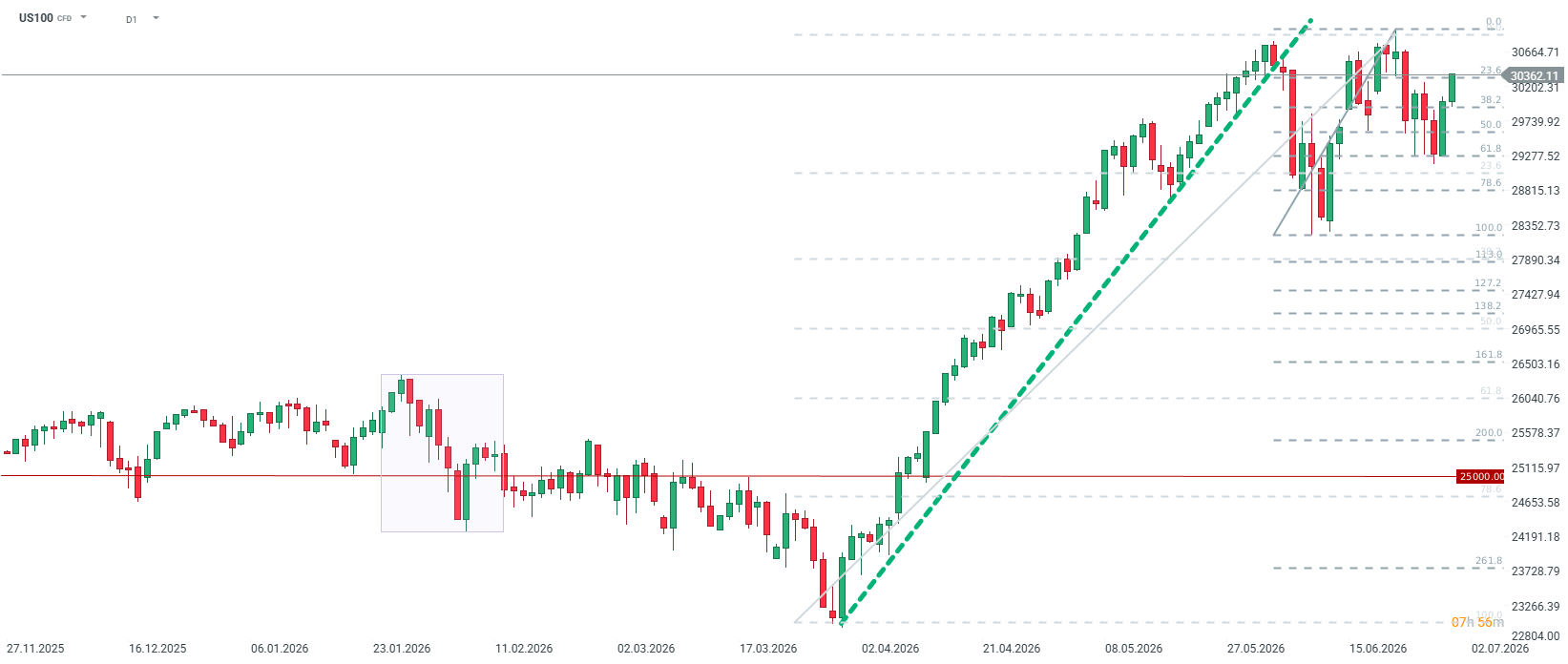

Analiza Techniczna: US100

Kasowy indeks technologiczny Nasdaq 100 rozpoczyna dzisiejszą sesję ze wzrostem na poziomie ponad 25%, deklasując kwartalną śednią od początku lat 80 na poziomie 4,25%. Z perspektywy analizy technicznej tak potężna, pionowa zielona świeca w interwale kwartalnym (najwyższy odczyt od czasu odbicia po pandemii i ery dot-comów) jednoznacznie wskazuje na silne wykupienie rynku w średnim i długim terminie. Wskaźnik Relative Strength Index (RSI) dla wielu powiązanych komponentów zbliża się do ekstremalnych poziomów. Niemniej jednak, dopóki fundamentalna dynamika zysków liderów rewolucji AI dotrzymuje kroku wycenom giełdowym, trend nadrzędny pozostaje silnie wzrostowy, a lokalne schłodzenia rynku (takie jak cofnięcie Bitcoina czy konsolidacja Microsoftu) są na obecnym etapie traktowane przez kapitał jako okazje do akumulacji akcji.

US100 kontynuuje wczorajsze odbicie i przebija się powyżej 30000 punktów. Przebicie 30300 punktów, związanego ze zniesieniem 23.6 ostatniego impulsu wzrostowego może stanowić wstęp do wzrostu do historycznych szczytów, które znajdują się minimalnie poniżej 31000 punktów.

US100 kontynuuje wczorajsze odbicie i przebija się powyżej 30000 punktów. Przebicie 30300 punktów, związanego ze zniesieniem 23.6 ostatniego impulsu wzrostowego może stanowić wstęp do wzrostu do historycznych szczytów, które znajdują się minimalnie poniżej 31000 punktów.

Najważniejsze informacje z frontu spółek giełdowych

- Sektor Big Tech (Magnificent Seven): Na otwarciu sesji obserwujemy mieszane nastroje wśród liderów megacap. Nvidia (NVDA) drożeje o 1,4%, Alphabet (GOOGL) traci 0,6%, choć na samym początku sesji było 0,5% na pluse, a Microsoft (MSFT) zyskuje 0.9%, choć ten ostatni zmierza do zamknięcia swojego najgorszego miesiąca od grudnia 2000 roku.

- Tesla (TSLA) traciła nawet 1,5% na otwarciu, ale obecnie spadek został w dużej mierze wymazany. Amazon (AMZN) cofa się o 0,4%.

- Sentyment wokół sektora półprzewodników schładzają doniesienia z Tajwanu, gdzie agencje rządowe przeszukały biura Super Micro Computer w związku z dochodzeniem dotyczącym rzekomego przemytu chipów Nvidia do Chin.

- AeroVironment (AVAV): Akcje producenta dronów i systemów obronnych wystrzeliły w górę o ponad 20% (w porywach do 36%). Spółka zaraportowała wyniki za czwarty kwartał fiskalny, które wyraźnie pobiły oczekiwania Wall Street, i przedstawiła prognozę przychodów na 2027 rok przewyższającą szacunki analityków.

- Enphase Energy (ENPH) & SolarEdge (SEDG): Akcje amerykańskich producentów technologii solarnej silnie rosną (ENPH o 2,5%, SEDG o 5,7%) po raportach, według których Federalna Komisja Łączności (FCC) przygotowuje projekt zakazu importu zagranicznych falowników (inwerterów) do USA.

- Concentrix (CNXC): Akcje call-center tąpnęły o 20% po tym, jak spółka drastycznie obniżyła swoje prognozy finansowe na cały rok obrotowy.

- Air Products (APD): Kurs akcji rośnie o 8,8% pomimo informacji, że firma nie przystąpi do realizacji projektu Louisiana Clean Energy Complex i odpisze z tego tytułu kwotę do 2,9 mld USD w trzecim kwartale fiskalnym. Inwestorzy pozytywnie oceniają rezygnację z kapitałochłonnego ryzyka.

- Comcast (CMCSA): Notowania zyskują 0,8%, po początkowym ruchu na poziomie ponad 2%. Analitycy podtrzymują pozytywne oceny planu wydzielenia aktywów medialnych (NBCUniversal oraz Sky). Ponadto Deutsche Bank podniósł rekomendację dla akcji do poziomu "Kupuj" z ceną docelową 32 USD.

- Strategy Inc. (MSTR): Firma Michaela Saylora traci 7,5% w obliczu spadku ceny Bitcoina poniżej bariery 60 000 USD oraz decyzji analityków o obniżeniu cen docelowych, co ma związek ze zmianą modelu finansowania i przesunięciem w stronę sprzedaży tokenów przez spółkę.

Być albo nie być: ServiceNow przed wynikami

SaaS stracił za dużo? Morgan Stanley mówi że tak.

🔴Dobre wyniki to za mało? AI pęka? LIVE 07:50

📊 Tygodniowe podsumowanie rynków (13-17 lipca 2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.