Kontrakty terminowe na Nasdaq 100 (US100) zyskują blisko 2,7% (+2% po rolowaniu), handlując zaledwie o krok od niedawno ustanowionego historycznego szczytu (ATH) w okolicach 30 770 pkt. Tymczasowe porozumienie między USA a Iranem skutecznie redukuje premię za ryzyko geopolityczne i przekierowuje kapitał z powrotem w stronę bardziej ryzykownych aktywów.

Źródło: xStation5

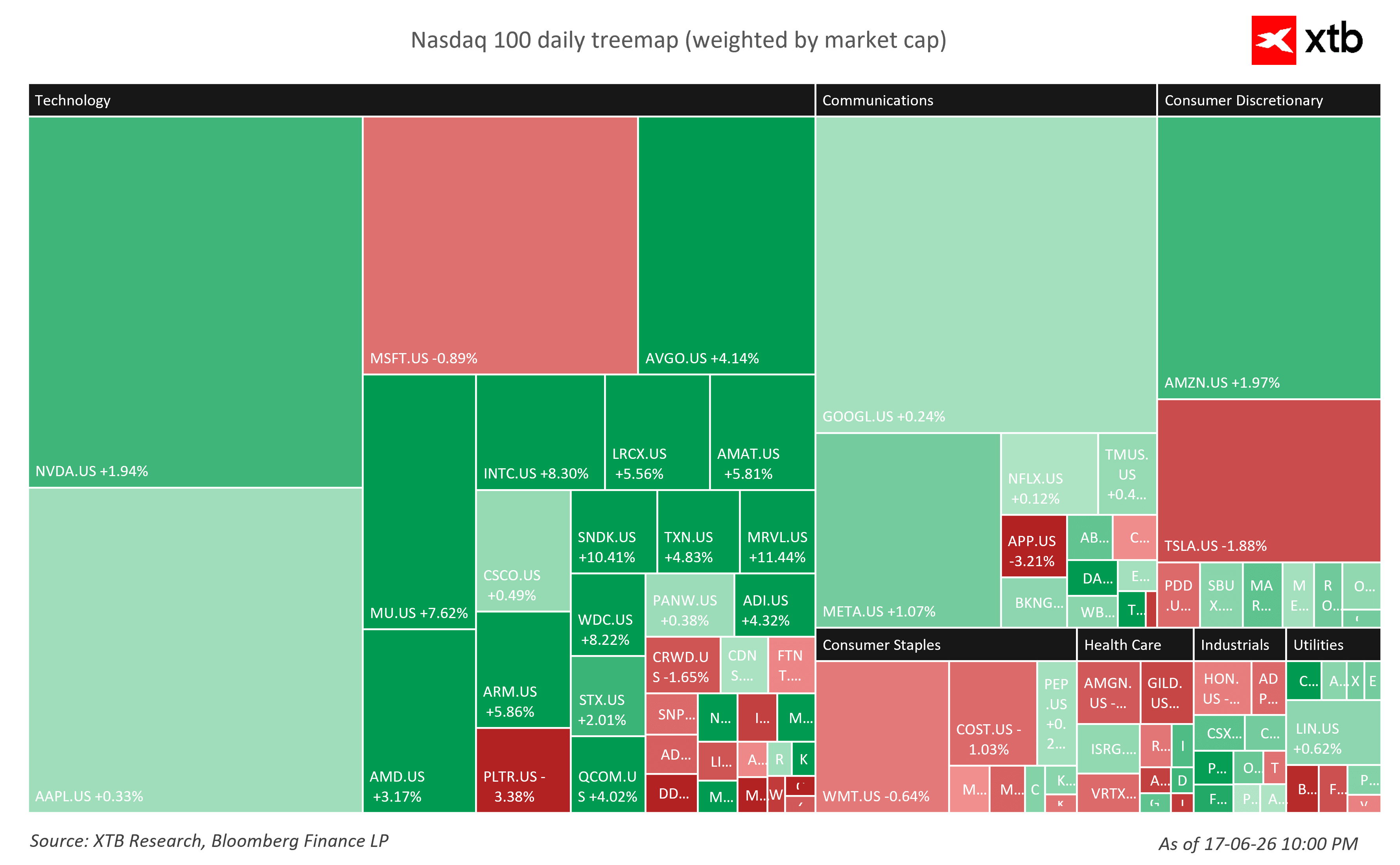

"Risk On, Tech Up"

Sektor technologiczny w pojedynkę napędził dzisiejszą prowzrostową sesję na indeksie Nasdaq 100, rosnąc o 2,34% i zgarniając lwią część wkładu w ruch całego indeksu. Za falą wzrostową stoją przede wszystkim giganci na rynku półprzewodników, m.in. Broadcom (+4,14%) oraz Nvidia (+1,94%), co z nawiązką zneutralizowało niewielki spadki chociażby Microsoftu (-0,89%).

Sektory usług komunikacyjnych (+0,69%) oraz dóbr dyskrecjonalnych (+0,55%) zapewniły stabilne wsparcie m.in. dzięki zwyżce Amazonu (+1,97%), z łatwością równoważąc lokalną słabość sektora energetycznego (-2,30%) i ochrony zdrowia (-0,78%).

Zmienność na spółkach indeksu Nasdaq 100 podczas dzisiejszej sesji. Źródło: XTB Research

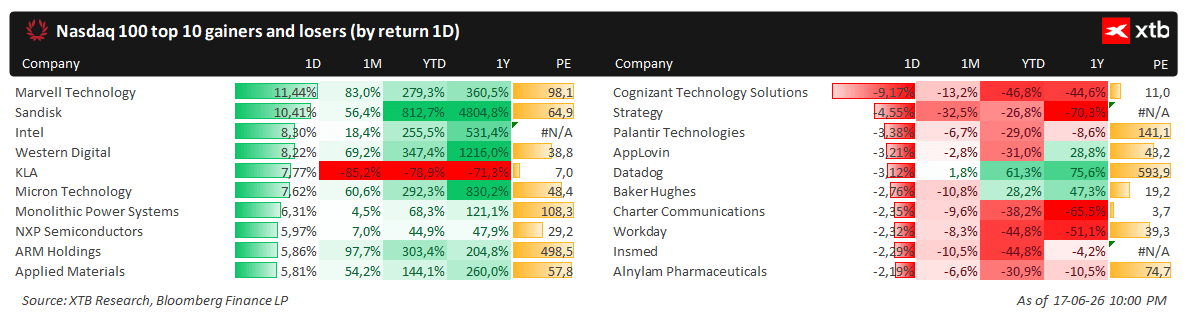

🚀 Top 5 Zyskujących (półprzewodniki i pamięć)

Liderzy dzisiejszej sesji zostali całkowicie zdominowani przez producentów chipów i komponentów pamięci, co było efektem potężnego impetu zakupowego w całym segmencie hardware'u technologicznego:

-

Marvell Technology: +11,44% — przewodził całemu indeksowi z dwucyfrowym zyskiem, kontynuując swoją potężną tegoroczną serię (YTD).

-

Sandisk: +10,41% — uplasował się tuż za liderem, windując swoją astronomiczną stopę zwrotu od początku roku powyżej 812%.

-

Intel: +8,30% — zaliczył silny jednodniowy rajd, przebijając kluczowy opór techniczny.

-

Western Digital: +8,22% — powtórzył skok popytu widoczny u konkurentów z branży pamięci masowych (Sandisk).

-

KLA Corporation: +7,77% — zanotował mocne odbicie, pomimo silnie negatywnych trendów w ujęciu 1-miesięcznym i YTD.

Innymi godnymi uwagi zyskującymi podmiotami z sektora hardware były Micron Technology (+7,62%), Monolithic Power Systems (+6,31%) oraz ARM Holdings (+5,86%).

📉 Top 5 Tracących (oprogramowanie i usługi)

Podczas gdy branża hardware'owa przeżywała oblężenie kupujących, firmy z sektora doradztwa IT, oprogramowania dla przedsiębiorstw oraz wybrane podmioty medyczne znalazły się pod wyraźną presją sprzedających:

-

Cognizant Technology Solutions: -9,17% — zdecydowanie najgorszy podmiot dzisiejszej sesji, pogłębiający swoje tegoroczne straty (YTD) do -46,8%.

-

Strategy: -4,55% — kontynuował spadki, spychając swoją roczną stopę zwrotu (1Y) poniżej poziomu -70%.

-

Palantir Technologies: -3,38% — zaliczył korektę w obliczu rotacji kapitału, handlując z wysokim wskaźnikiem Cena/Zysk (P/E) na poziomie 141,1.

-

AppLovin: -3,21% — osunął się na ujemne terytorium w ujęciu miesięcznym, tracąc od początku roku (YTD) około 31%.

-

Datadog: -3,12% — zanotował lekkie osłabienie, mimo utrzymania bardzo mocnej struktury wzrostowej w skali roku (+75.6%).

Podsumowanie najlepszych i najgorszych spółek dzisiejszej sesji. Źródło: XTB Research

Deeskalacja konfliktu na linii USA-Iran i ulga po decyzji Fed

Napięcia geopolityczne uległy radykalnemu osłabieniu po tym, jak prezydent Trump i jego irański odpowiednik nieoczekiwanie przyspieszyli harmonogram działań, podpisując w środę memorandum w sprawie tymczasowego porozumienia pokojowego. Umowa, która weszła w życie w czwartek, otwiera drogę do otwarcia kluczowej Cieśniny Ormuz dla żeglugi komercyjnej oraz stopniowego znoszenia sankcji na irańską ropę naftową. Bardziej skomplikowane kwestie, w tym program nuklearny Teheranu, zostały odłożone na bok na czas 60-dniowego okna negocjacyjnego.

Ten nagły zwrot w stronę dyplomacji błyskawicznie zredukował wojenną premię na rynku surowców – spychając ceny ropy Brent o blisko 3% w kierunku 78 USD za baryłkę – oraz wywołał potężny rajd ulgi na Wall Street, gdy kapitał zaczął uciekać z pozycji zabezpieczających w sektorze energetycznym z powrotem na rynek akcji. Dodatkowo niedawna decyzja FOMC usunęła niepewność dotyczącą jastrzębiego nastawienia decydentów, chociaż pierwsza konferencja Warsha (nowego szefa Fed) okazała się dość lakoniczna.

Indeks dolara (USDIDX) wzrósł w tym tygodniu o 1%, osiągając najwyższy poziom od maja 2025 roku, wspierany jastrzębim wydźwiękiem pierwszego posiedzenia FOMC pod przewodnictwem Warsha. Z drugiej strony, 10-letnie obligacje skarbowe USA zareagowały bez nadmiernej zmienności (kontrakt TNOTE, kolor żółty, oś odwrócona). Źródło: xStation5

Indeks dolara (USDIDX) wzrósł w tym tygodniu o 1%, osiągając najwyższy poziom od maja 2025 roku, wspierany jastrzębim wydźwiękiem pierwszego posiedzenia FOMC pod przewodnictwem Warsha. Z drugiej strony, 10-letnie obligacje skarbowe USA zareagowały bez nadmiernej zmienności (kontrakt TNOTE, kolor żółty, oś odwrócona). Źródło: xStation5

Podsumowanie dnia: Globalne odbicie indeksów po kluczowych wynikach spółek tech, jen dominuje forex, ropa w odwrocie (30.07.2026)

Interwencja walutowa z zaskoczenia? USDJPY nurkuje ponad 2%! 🇯🇵

Nasdaq odbija ponad 3% 🚀

US OPEN: Wielkie odbicie Nasdaqa! Wyniki Microsoft i Lam Research ożywiają AI trade!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.