Kontrakty terminowe na Wall Street tracą, pomimo lepszych niż oczekiwano wyników spółek Big Tech za 4 kwartał 2023 roku. Microsoft podał bardzo dobre wyniki (AI w grze), Alphabet nieco słabsze przez biznes reklamowy (ale wciąż dobre). Presja na realizację zysków utrzymuje się, ponieważ skala pozytywnego zaskoczenia wynikami nie była wystarczająco duża, aby podnieść nastroje giełdowe z obecnych, wysokich poziomów. Najmocniej negatywnie rozczarował raport AMD. Firma pobiła prognozę przychodów, ale zysk na akcję okazał się zgodny z szacunkami, a wolne przepływy pieniężne, podobnie jak przychody z centrów danych rozczarowały. W efekcie tego akcje tracą ponad 5%. Na ostateczną reakcję na wyniki być może będziemy musieli poczekać, do jutrzejszego otwarcia rynku, również ze względu na zaplanowane konferencje firm z analitykami, gdzie padnie więcej komentarzy.

Alphabet (GOOGL.US): Akcje tracą 4% po opublikowaniu wyników, brak wytycznych na przyszłość w raporcie. Słabsze przychody z wyszukiwarki, poprawa w Google Cloud

Przychody: 86,31 mld USD vs 85,36 mld USD prognoz (13,5% r/r)

Zysk na akcję (EPS): $1.64 vs $1.59 prognoz (54% r/r)

- Reklamy Google: 65,52 mld USD wobec 65,8 mld USD prognoz

- Google Cloud: $9.19 mld USD s $8.95 mld USD (26% r/r vs 22,5% r/r w III kw. 2023)

- YouTube: $9.20 mld USD vs $9.16 mld USD prognoz (15,5% wzrost r/r)

- Usługi Google: 76,31 mld USD vs 75,97 mld USD prognoz

- Pozostałe przychody: 657 mln USD vs 298,6 mln USD prognoz

- Koszty pozyskiwania ruchu: $16.9B (8% r/r)

- Dochód netto: 20,7 mld USD (51% r/r)

- Dochód operacyjny: 23,70 mld USD vs 23,82 mld USD prognoz.

- Dochód operacyjny z usług Google: 26,73 mld USD wobec 25,75 mld USD prognoz

- Dochód operacyjny Google Cloud: 864 mln USD vs 427,4 mln USD prognoz.

- Marża operacyjna 27% vs 27,7% prognoz

- Nakłady inwestycyjne: 11,02 mld USD vs 9,82 mld USD prognoz

Raport Alphabet był po prostu dobry (mimo minimalnie niższych od prognoz przychodów z reklam), z bardzo silnymi usługami i Cloud (poprawa mary operacyjnej z chmury do 9% wobec 3% w III kw. 2023), ale bardziej szczegółowe komentarze poznamy jutro. Rynki będą czekać, zwłaszcza na wytyczne dotyczące AI. Interesujące wydaje się też spore, negatywne zaskoczenie ponad 50% spadkiem wolnych przepływów pieniężnych. Wydaje się, że wynika ono przede wszystkim ze zmian w aktywach podatkowych (ok. 10 mld USD). Niższe niż oczekiwano wyniki wyszukiwarki, sygnalizują nie tyle rosnącą konkurencję na rynku, co cykliczne zagrożenia dla szerszego sektora reklamowego (zwłaszcza w przypadku recesji, która na razie nie jest podstawowym scenariuszem w obliczu oczekiwań "miękkiego lądowania").

Źródło: xStation5

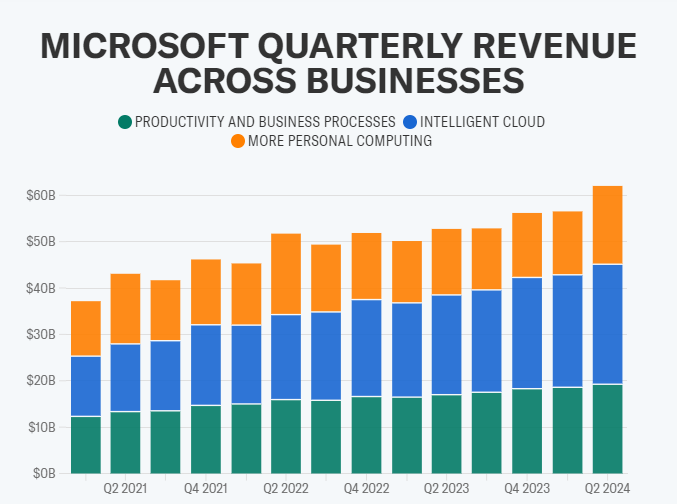

Microsoft (MSFT.US): Akcje notowane są płasko po wynikach, spółka dopiero poda więcej informacji. Według komentarzy CEO, zainteresowanie korporacyjne platformą Copilot wzrosło o 80% k/k. Azure wskazuje na 30% wzrost r/r (więcej niż Google Cloud)

Przychody: 62,02 mld USD vs 61,14 mld USD prognoz (przy stałej walucie +16% r/r)

Zysk na akcję (EPS): $2.93 vs $2.78 prognoz

- Przychody z produktywności i procesów biznesowych: 19,25 mld USD wobec 19,03 mld USD rok wcześniej (13% r/r).

- Przychody z chmury: 33,7 mld USD wobec 32,12 mld USD oczekiwanych.

- Inteligentna chmura (Azure): 25,88 mld USD wobec 25,29 mld USD oczekiwanych (20% r/r).

- Przychody z komputerów osobistych: 19,2 mld USD (19% r/r)

- Dochód netto: 21,9 USD (38% r/r)

Większe przychody z chmury w działalności Microsoft zwiększają zyski netto i marże. Źródło: Yahoo Finance

Microsoft odnotował największy od 2022 wzrost przychodów, napędzany nowymi produktami AI i pobił oczekiwania, ale nawet 8% wyższy od prognoz EPS nie wystarczył, aby wesprzeć silne odbicie akcji po ogromnym rajdzie. Przychody z inteligentnej chmury Azure (które zwiększają przychody netto ze względu na wyższe marże w chmurze) były znacznie wyższe, niż oczekiwano, a ich skala przewyższyła pozytywne zaskoczenie w Google Cloud, sygnalizując, że udział Microsoftu w rynku chmury obliczeniowej może utrzymać trend wzrostowy pomimo rosnącej liczby konkurentów.

- "Przeszliśmy od mówienia o sztucznej inteligencji do stosowania sztucznej inteligencji na dużą skalę. (...) Wprowadzając AI w każdej warstwie naszej oferty technologicznej, zdobywamy nowych klientów i pomagamy generować klientom korzyści i wzrost produktywności w każdym sektorze" - powiedział CEO Satya Nadella w oświadczeniu. Pomimo silnego wzrostu w chmurze, euforyczne prognozy niektórych analityków z Wall Street nie spełniły się.

Źródło: xStation5

AMD (AMD.US): Akcje tracą ponad 5% po wynikach - widoczna poprawa w centrach danych (DC), ale nie tak spektakularna, jak oczekiwał rynek. Przychody z DC w AMD wzrosły o 7% wobec 20% r/r spadku w Intel (INTC.US).

Przychody: 6,2 mld USD vs 6,13 mld USD exp.

Zysk na akcję (EPS): 0,77 USD vs 0,77 USD exp.

- Przychody z centrów danych (DC): 2,28 mld USD wobec 2,3 mld USD oczekiwanych (43% k/k czyli 2% poniżej prognoz firmy, 38% r/r), udział DC w wynikach wyniósł 38% wobec 28% w IV kw. 2022 roku (korzystna poprawa)

- Przychody z gier: 1,37 mld USD wobec 1,25 mld USD oczekiwanych (-17% r/r)

- Przychody od klientów: 1,46 mld USD wobec 1,51 mld USD oczekiwanych (62% r/r)

- Przychody z usług wbudowanych: 1,06 mld USD wobec 1,06 mld USD oczekiwanych (-24% r/r)

- Wolne przepływy pieniężne: $242M vs $1.73B prognoz (-45% r/r)

- Skorygowana marża brutto: 51% wobec 51,5% oczekiwanych (51% r/r)

- Nakłady inwestycyjne: 139 mln USD vs. 120,8 mln USD EST (12% r/r)

- Marża operacyjna: 23% vs 23,2% prognoz

- Wydatki na badania i rozwój: 1,51 USD vs 1,52 USD prognoz

- Skorygowany zysk operacyjny: 1.41B vs 1.43B prognoz

AMD oczekuje, że przychody w Q1 2024 wyniosą 5,1 mld USD do 5,7 mld USD, przy marży brutto ok. 52% wobec 51,8% przed rokiem. Przychody z centrów danych mają być płaskie w ujęciu sekwencyjnym. Spadające przepływy pieniężne i tylko nieznacznie wyższy EPS - nie są pozytywne. W najbliższym czasie obserwowane będą wytyczne sprzedaży chipów AI MI 300 w 2024 r. z rozpiętością oczekiwań 'nowych' przychodów od USD (z prognozy firmy na III kwartał 2023 r.) do nawet ponad 6 mld USD, na które powoływali się klienci, cytowani przez Susquehanna International. Przychody centrów danych były nieco niższe, niż oczekiwano, ale nadal znacznie wyższe r/r i k/k. Rynek wciąż ma nadzieję, że AMD, choć częściowo powtórzy scenariusz Nvidia, ale akcje tracą - słabszy od oczekiwań raport optuje za realizacją zysków po ogromnym wzrostach.

US100 (interwał M30)

Źródło: xStation5

Podatek cyfrowy w Polsce: nowe zasady dla Big Tech

Puls GPW: WIG20 bije rekordy. Historyczny szczyt stał się faktem

Kalendarz ekonomiczny: Co może poruszyć rynkiem w tym tygodniu? (03.08.2026)

Spółki, na które warto zwrócić uwagę w nadchodzącym tygodniu na GPW

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.