- Złoty na przestrzeni ostatniego tygodnia osłabił się względem dolara o 2,5%.

- USDPLN sięgnął 3,78 - najwyższego poziomu od maja 2025 r.

- Ruch polskiej waluty jest spójny z tym co obserwujemy w kontekście pozostałych walut regionu.

- Kluczem dla zwrotu na rynku FX jest ostatnie posiedzenie Fedu.

- Nie bez znaczenia były jednak także dane PMI oraz spadki na rynku akcji.

- Przed nami publikacja majowych danych dot. inflacji PCE w USA.

- Złoty na przestrzeni ostatniego tygodnia osłabił się względem dolara o 2,5%.

- USDPLN sięgnął 3,78 - najwyższego poziomu od maja 2025 r.

- Ruch polskiej waluty jest spójny z tym co obserwujemy w kontekście pozostałych walut regionu.

- Kluczem dla zwrotu na rynku FX jest ostatnie posiedzenie Fedu.

- Nie bez znaczenia były jednak także dane PMI oraz spadki na rynku akcji.

- Przed nami publikacja majowych danych dot. inflacji PCE w USA.

Na przestrzeni ostatniego tygodnia polska waluta osłabiła się względem dolara o 2,5%. To najsilniejszy 5-dniowy ruch pary USDPLN od wybuchu wojny w Iranie.

Złoty podąża śladem walut regionu

Na starcie warto nadmienić, że ruch na złotym nie wynika z czynników idiosynkratycznych, czyli typowych dla polskiej waluty. Najprostszym sposobem na zweryfikowanie owej tezy jest zestawienie ruchu złotego z tym co obserwowaliśmy w ostatnich dniach na innych walutach regionu, tj.

- węgierskim forincie, który cechuje się przeważnie większą zmiennością od złotego;

- czeskiej koronie, która uznawana jest za lokalne safe haven, co oznacza w większości przypadków zmienność dalece mniejszą na tle polskiej waluty;

- leju rumuńskim, który próbuje odnaleźć nowy poziom zakotwiczenia po tym jak polityczna rewolucja pod koniec kwietnia wybiła go z nieformalnego pegu.

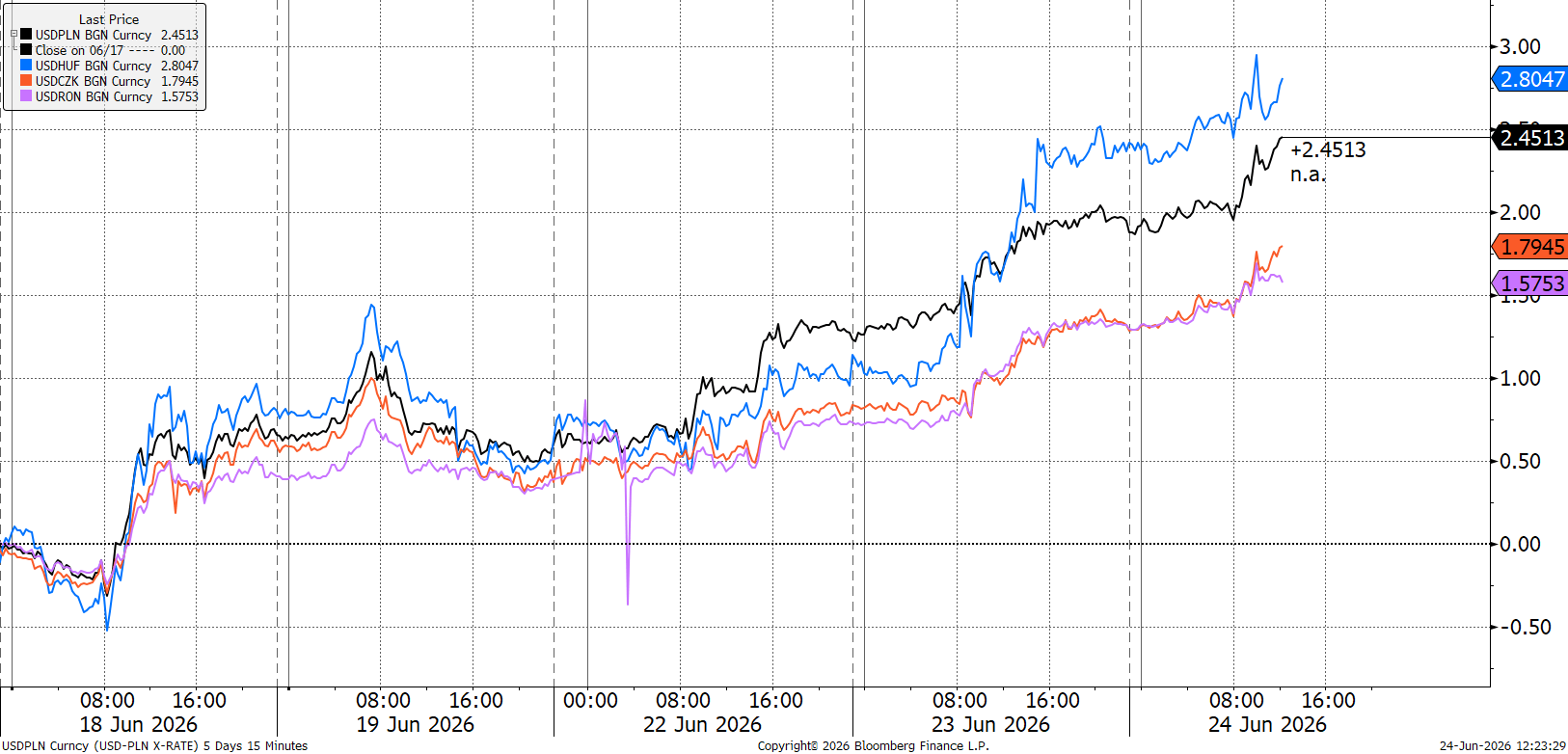

Wykres 1: USD vs. waluty regionu [PLN, HUF, CZK, RON] (18.06 - 24.06)

Źródło: Bloomberg, 24.06.2026

Źródło: Bloomberg, 24.06.2026

Jako, że wszystkie z przedstawionych wyżej walut skorelowane są mocno z euro, crossy walutowe z dolarem nie dają nam właściwego obrazu sytuacji lokalnej, odzwierciedlając w dużej mierze sam ruch pary USDEUR, czyli siłę dolara.

Znacznie bardziej wiarygodny obraz przesunięć walut regionu otrzymujemy porównując pary oparte o euro, które stanowi dla nich walutę referencyjną

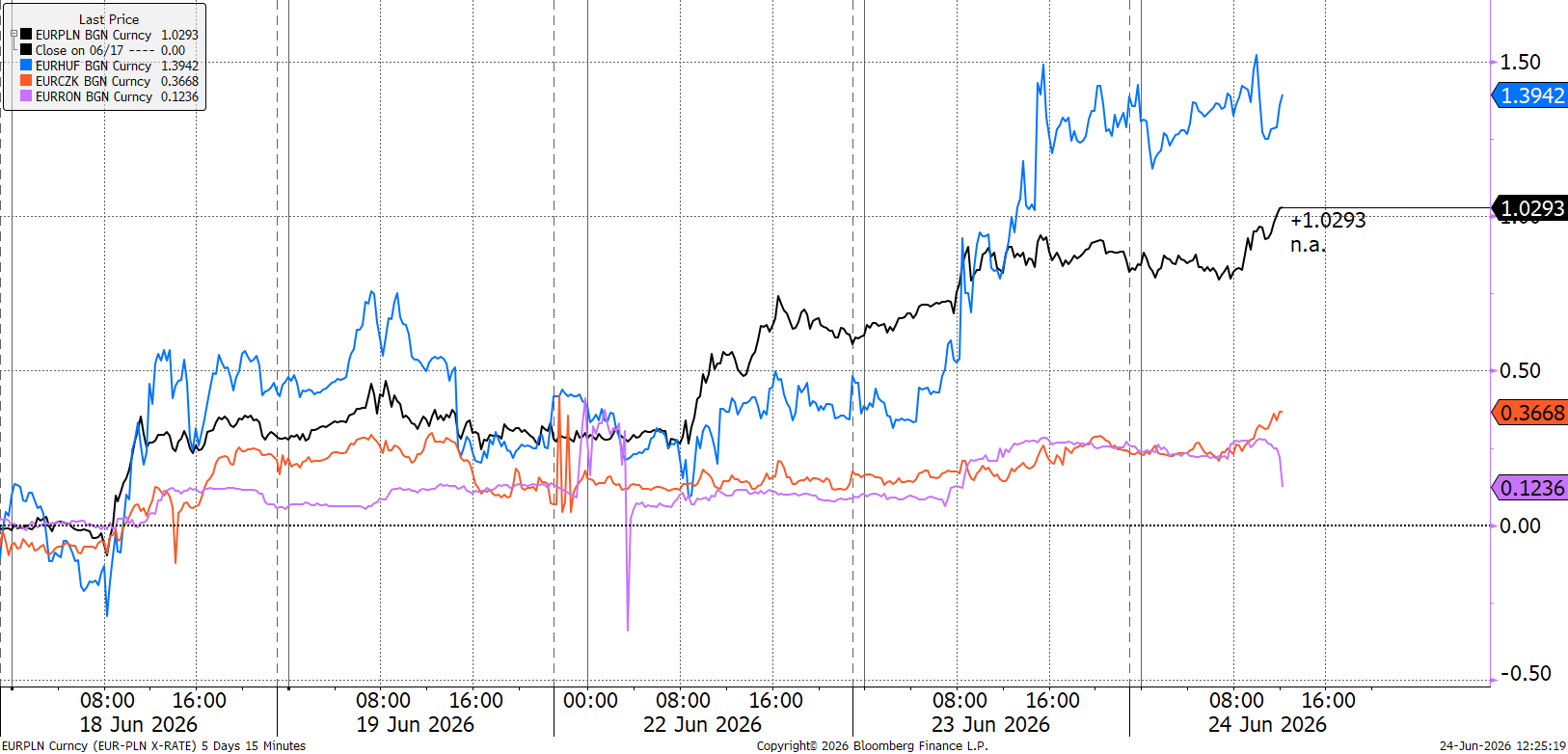

Wykres 2: EUR vs. waluty regionu [PLN, HUF, CZK, RON] (18.06 - 24.06)

Źródło: Bloomberg, 24.06.2026

Źródło: Bloomberg, 24.06.2026

Przesunięcie pary EURPLN jest istotnie mniejsze niż to co obserwujemy na parze EURHUF oraz dalece większe od tego co widzimy na parze EURCZK. To sytuacja całkowicie standardowa, sygnalizująca, że gros ruchu na złotym wynika z czynników globalnych, zależnych od szerszego sentymentu inwestorów. Para EURRON, jako że od dłuższego czasu jest mocno kontrolowana przez NBR, nie stanowi najlepszego punktu odniesienia.

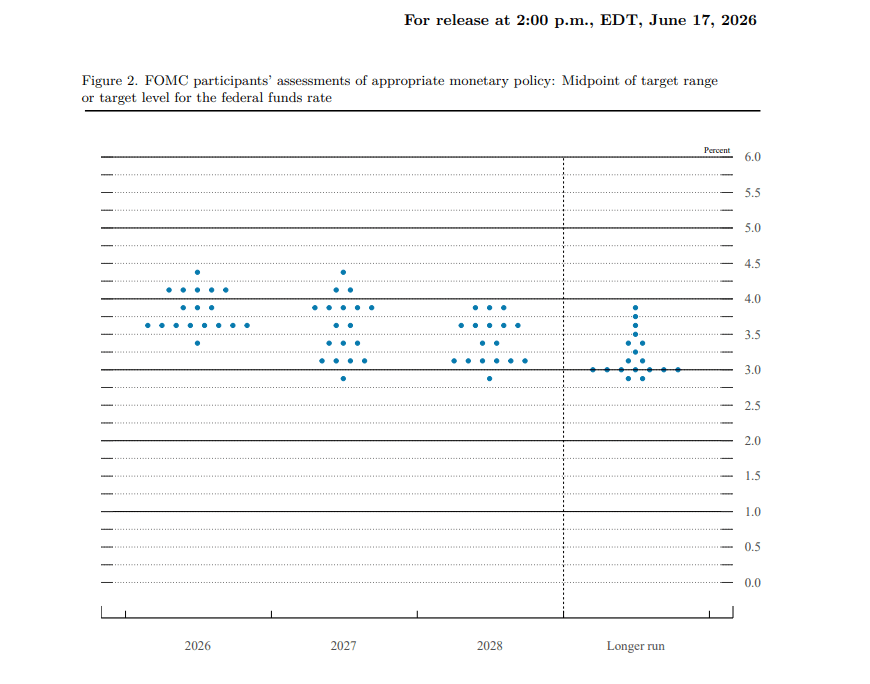

Jastrzębi zwrot Fedu kluczem do zrozumienia sytuacji

Za pogorszeniem rynkowego sentymentu względem walut rynków wschodzących stoi przede wszystkim jastrzębi zwrot Fedu, który doprowadził do istotnego wzrostu rynkowych oczekiwań względem podwyżek stóp procentowych za oceanem.

Komitet, zgodnie z oczekiwaniami, utrzymał główną stopę procentową na niezmienionym poziomie, tj. w przedziale 3,50-3,75%. Towarzyszący decyzji Dot Plot wykazał jednak, że aż połowa decydentów uznaje podwyżkę stóp procentowych jeszcze przed końcem roku za najbardziej racjonalne z perspektywy obecnych potrzeb działanie. Co trzeci z członków komitetu prognozuje dwie podwyżki bądź więcej.

Wykres 3: Dot Plot FOMC (2026 - 2028+)

Źródło: FOMC, 24.06.2026

Źródło: FOMC, 24.06.2026

Od postawienia kropki na planszy wstrzymał się Kevin Warsh, dla którego minione posiedzenie było pierwszym w roli prezesa FOMC. To, rzecz jasna, nie działanie przypadkowe. Komunikacja prowadzona przez Fed ma stać się znacznie mniej przejrzysta. Forward guidance ma zostać ograniczone do minimum, tak aby – jak mówi sam Warsh – zwiększyć elastyczność Fedu.

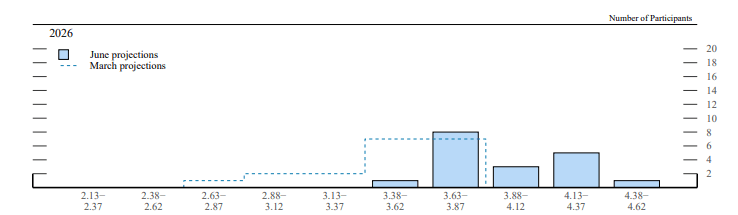

Wykres 4: Zmiana w Dot Plocie FOMC [Czerwiec vs. Marzec] (2026)

Źródło: FOMC, 24.06.2026

Źródło: FOMC, 24.06.2026

Rynek wycenia obecnie ok. 40 pb. podwyżek stóp procentowych przed końcem roku (niespełna dwa pełne ruchy w górę). Stanowi to bardzo istotną zmianę względem sytuacji sprzed posiedzenia, kiedy w pełni wyceniona nie była nawet jedna podwyżka. To kwestia fundamentalna dla ostatniego umocnienia dolara.

Co jeszcze wspierało umocnienie dolara?

Solidne notowania amerykańskiej waluty – poza ostatnim posiedzeniem FOMC – wspierał szereg czynników.

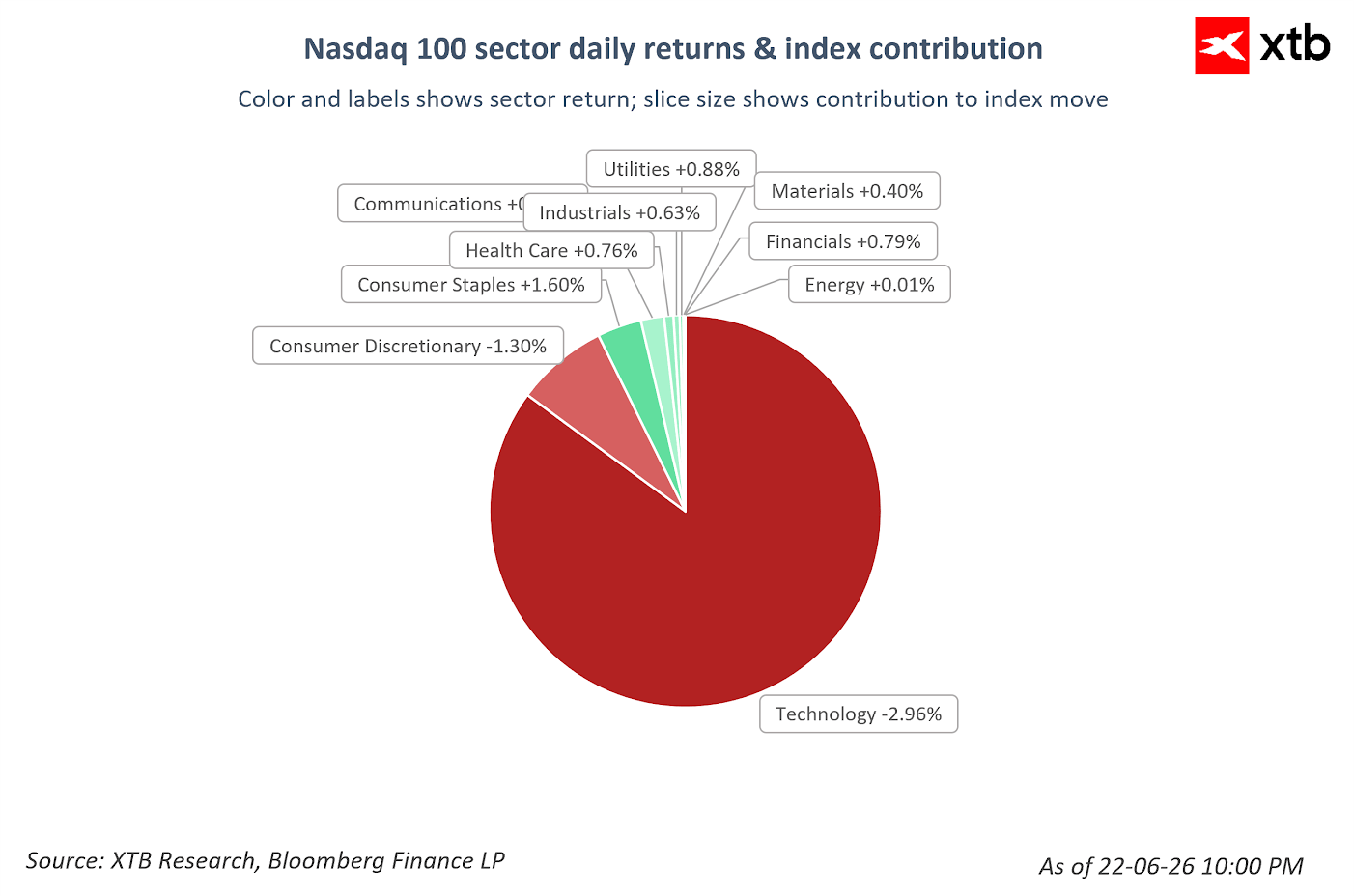

Wyprzedaż na rynku akcji

Spadki kluczowych indeksów, napędzane przez sektor półprzewodników, doprowadziły do chwilowego odwrotu od ryzyka na światowych rynkach. Inwestorzy wyraźnie realizują zyski po miesiącach euforycznych wzrostów, rewidując swoje oczekiwania wobec tempa monetyzacji inwestycji w sztuczną inteligencję. Sprzyja to dolarowi jako tradycyjnej walucie safe haven.

Wykres 5: Notowania sektorowe dla Nasdaq 100 (23.06.2026)

Źródło: XTB Research, 24.06.2026

Źródło: XTB Research, 24.06.2026

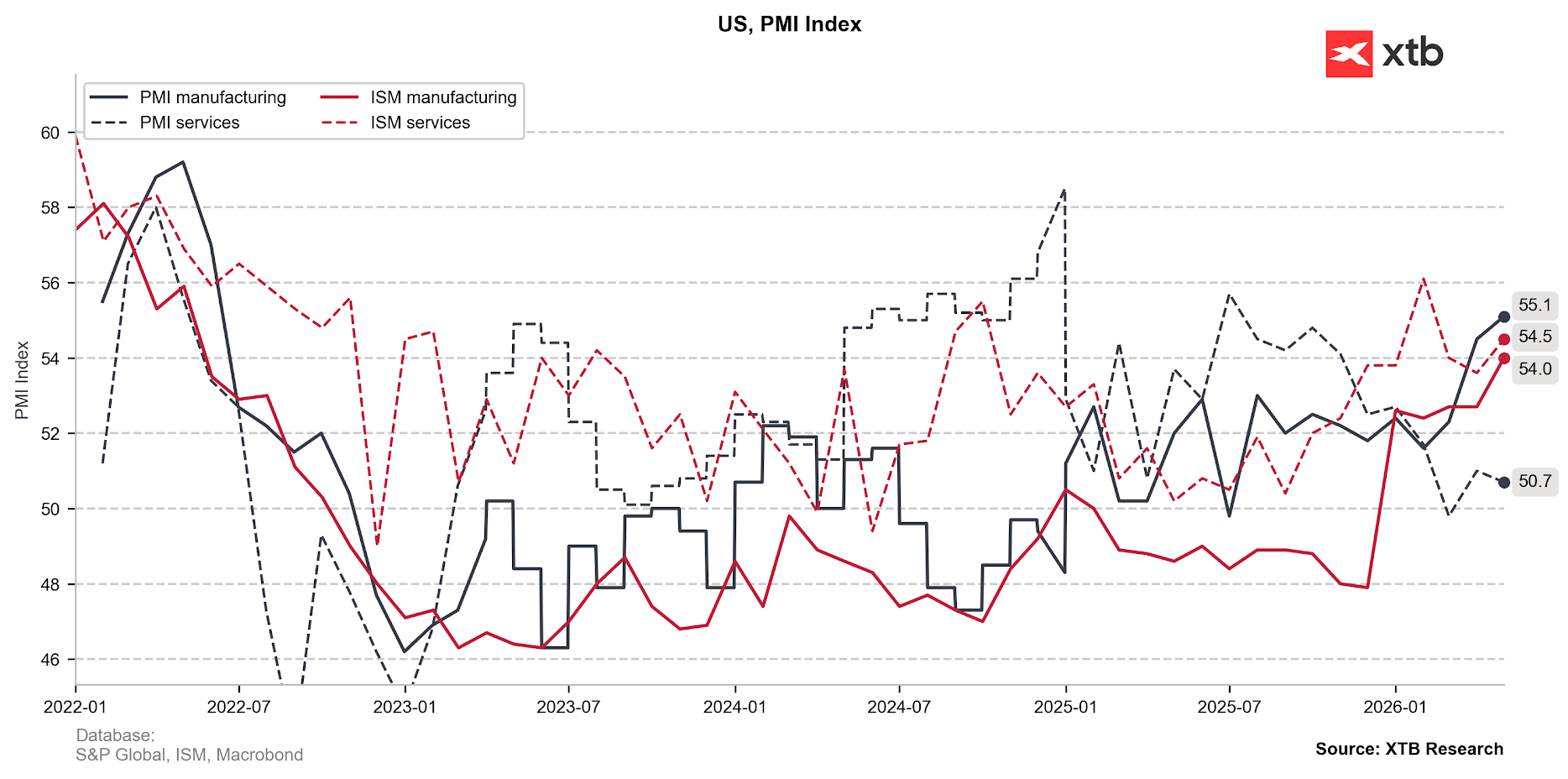

Publikacja danych PMI

Opublikowane wczoraj dane ankietowe dot. aktywności gospodarczej w Stanach Zjednoczonych zaskoczyły na plus, wykazując poprawę sytuacji względem maja. Widać znaczną dychotomię między sektorem przemysłowym (55,7) oraz usługowym (51,3), natomiast jest to obecnie kwestia typowa dla większości gospodarek rozwiniętych.

Wykres 6: Wskaźniki PMI dla Stanów Zjednoczonych (2022 - 2026)

Źródło: XTB Research, 24.06.2026

Źródło: XTB Research, 24.06.2026

Odczyt wygląda szczególnie dobrze na tle danych, które napłynęły do nas z Niemiec. O ile odczyt dla przemysłu uplasował się tam na poziomie 50, który oddziela ekspansję od kurczenia się sektora, o tyle w sektorze usługowym odnotowaliśmy dramatyczny spadek (46,8). Miesiąc wcześniej podobna sytuacja miała miejsce we Francji.

Słabe dane z największych gospodarek wspólnego bloku stoją poniekąd w sprzeczności ze słowami Christine Lagarde z ostatnich konferencji prasowej po posiedzeniu EBC. Podkreślała ona wówczas, że wzrost gospodarczy w strefie euro nie jest zagrożony. Kolejne kiepskie odczyty mogą przekreślić szanse na podwyżkę stóp w 2026 r. Zwłaszcza jeśli większych powodów do niepokoju nie będzie dawała nam inflacja, a sytuacja na Bliskim Wschodzie rzeczywiście się wyciszy.

Co przed nami?

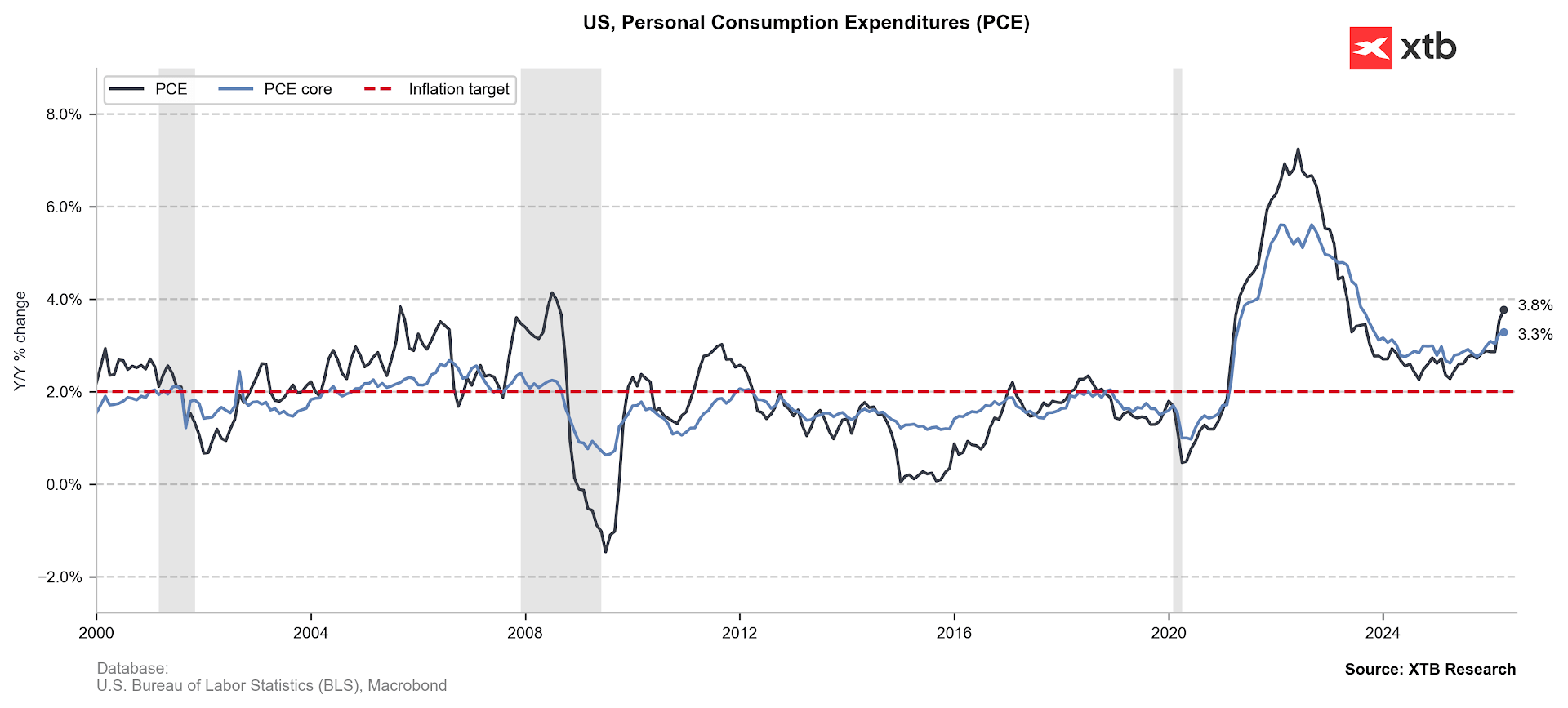

Rynek patrzy na dane

Już jutro czeka nas publikacja danych dot. inflacji PCE za maj. Miara PCE jest względem CPI istotnie opóźniona, natomiast jest przez Fed preferowana przy podejmowaniu decyzji ws. polityki monetarnej. Konsensus zakłada jej skok do poziomu 4% oraz wzrost bazowej inflacji PCE do 3,4%. Nawet drobne rozminięcie się odczytów z konsensusem może istotnie wpłynąć na nastroje rynkowe. Zwłaszcza, że repricing w zakresie stóp procentowych był ostatnio wyjątkowo dynamiczny.

Wykres 7: Inflacja PCE w Stanach Zjednoczonych (2000 - 2026)

Źródło: XTB Research, 24.06.2026

Źródło: XTB Research, 24.06.2026

W tle jednak wciąż rozwój sytuacji na linii USA-Iran

W ostatnich dniach kwestie geopolityczne zeszły na dalszy plan. Trwają prace nad podpisaniem ostatecznego porozumienia na co obie strony mają czas do 21 sierpnia. Z wcześniejszych doświadczeń wiemy jednak, że deadline’y ustalane przez prezydenta Trumpa mają to do siebie, że lubią być elastyczne – przesadnie nie przywiązywalibyśmy się więc do tej daty.

Informacje przełomowe wciąż mają znaczny potencjał do wywołaniu na rynkach wysokiej zmienności. Poprzeczka dla ich “przełomowości” jest jednak zawieszona znacznie wyżej, niż w pierwszych tygodniach konfliktu. Rynek oczekuje konkretnych działań i pieczołowicie śledzi to, czy w Cieśninie Ormuz ruch rzeczywiście zostanie przywrócony do stanu bliskiego normalności.

Czynniki lokalne drugorzędne

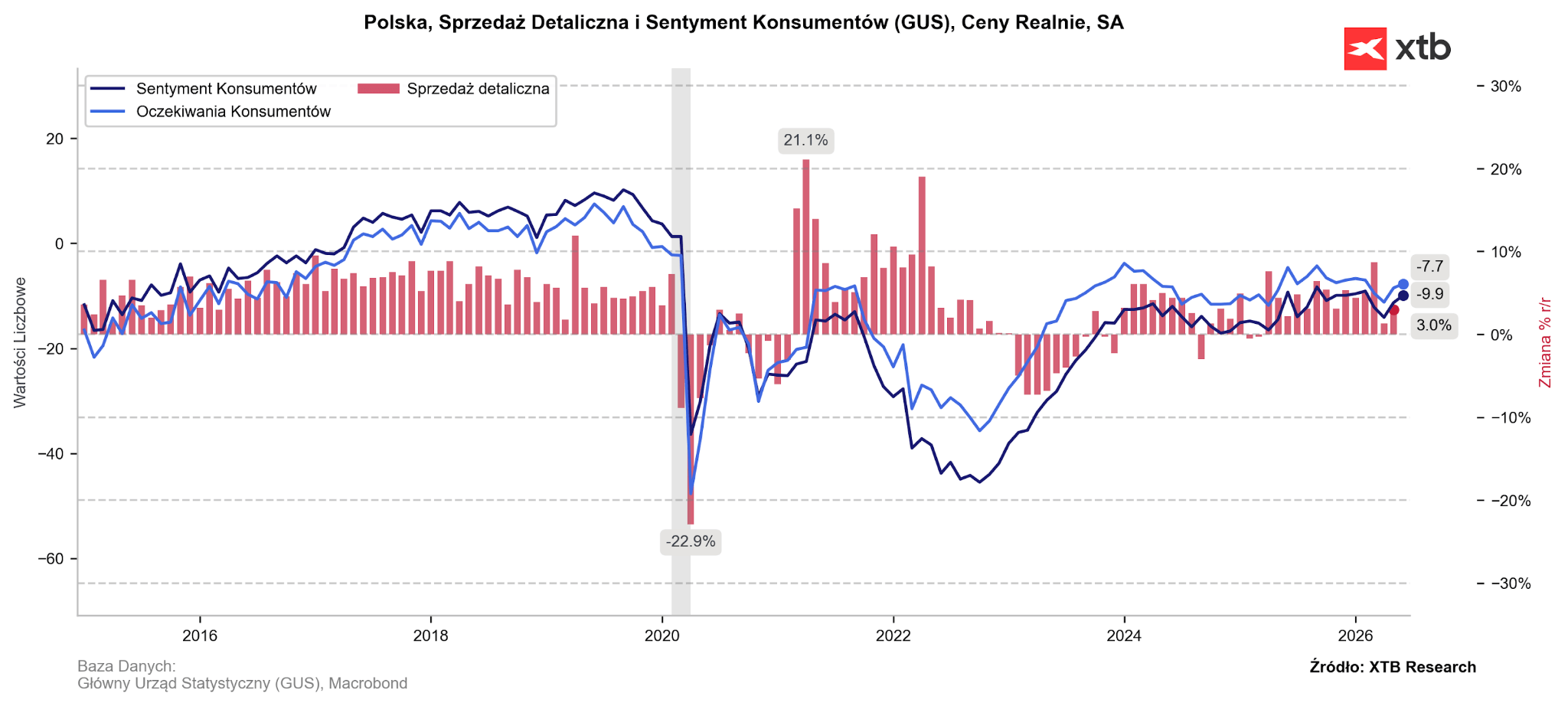

RPP ponownie zasiądzie do obrad już 8 lipca. Potem czeka nas długa przerwa, sierpniowe posiedzenie jest bowiem niedecyzyjne.

Ostatnie posiedzenie przyniosło dość jednoznacznie jastrzębie komunikaty. Brak apetytu na podwyżki wybrzmiał w sposób najbardziej bezpośredni z możliwych. W przekonaniu rady obecny poziom stóp miał być adekwatny by stabilizować inflację w obecnych warunkach.

Subtelnych wskazówek, które naprowadzały nas na długą pauzę było zresztą wiele. Zaakcentowany został najniższy od 5 lat wzrost płac, wciąż dodatni w ujęciu realnym (czyli po uwzględnieniu inflacji) poziom stóp procentowych oraz niższe oczekiwania wobec wzrostu gospodarczego.

Opublikowane od tego czasu odczyty nie powinny zmienić retoryki decydentów. Wręcz przeciwnie. Zarówno wzrost płac (5,8%), jak i sprzedaż detaliczna (3%) zaskoczyły w dół, co powinno jeszcze mocniej ograniczyć obawy o możliwość wystąpienia tzw. efektów drugiej rundy. W dużym uproszczeniu – jeżeli oczekiwany jest dalszy, dynamiczny wzrost cen, rośnie prawdopodobieństwo tego, że pracownicy ubiegać będą się o podwyżki. Wzrost przychodów może przełożyć się zaś na zwiększoną konsumpcję.

Wykres 8: Sprzedaż detaliczna i sentyment konsumentów w Polsce (2015 - 2026)

Źródło: XTB Research, 24.06.2026

Źródło: XTB Research, 24.06.2026

To o tyle istotne, że Rada Polityki Pieniężnej ma niewielki wpływ na inflację wynikającą z czynników podażowych. Poprzez regulację poziomu stóp procentowych nie może wpływać na ceny ropy naftowej czy gazu ziemnego na światowych rynkach. Może za to poprzez odpowiednią politykę monetarną regulować krajowy popyt. Wyższe stopy procentowe przynoszą wyższe raty kredytów, te zaś kurczą budżety domowe, pozostawiając mniej środków na bieżące zakupy. Wysokie oprocentowanie zniechęca także do zaciągania nowych pożyczek i promuje odkładanie pieniędzy na lepiej płatnych lokatach.

Podsumowanie

Czynniki, które mogą wpłynąć na aprecjację złotego:

- Osiągnięcie finalnego porozumienia na linii USA-Iran oraz powrót regularnej żeglugi w Cieśninie Ormuz: Rynek wycenia już w dużej mierze osiągnięcie finalnego porozumienia na linii USA-Iran. Jego ostateczne ogłoszenie doprowadzi jednak najpewniej do skromnej poprawy sentymentu na rynkach, co powinno sprzyjać walutom rynków wschodzących. Kluczowe dla inwestorów jest jednak w tym kontekście to czy (i kiedy) ruch w Cieśninie Ormuz powróci do poziomów bliskich obserwowanym przed wybuchem wojny.

- Wzrost presji cenowej i/lub poprawa sytuacji gospodarczej w strefie euro: Rynki nie uwierzyły w jastrzębie komunikaty przekazywane na ostatniej konferencji przez prezeską Lagarde. Zaskoczenia w górę w zakresie inflacji oraz publikacje danych sygnalizujących poprawę sytuacji gospodarczej w strefie euro mogłyby jednak skłonić inwestorów do repricingu, co sprzyjałoby euro. Silniejsze euro w większości przypadków oznacza zaś silniejszego złotego.

- Brak podwyżek stóp procentowych przez FOMC: Wspólna waluta może umocnić się także w wyniku komunikatów świadczących o tym, że Fed wcale nie zamierza podnosić w tym roku stóp procentowych. Jako że enigmatyczny pozostaje wciąż Kevin Warsh, wobec którego rynki oczekiwały luzowania polityki monetarnej, wiele może zmienić się jeszcze na tej płaszczyźnie. Zwłaszcza, że znacznym spadkom uległy ostatnio ceny kluczowych surowców energetycznych.

- Korekta po silnym osłabieniu złotego: Skala ruchu pary EURPLN (a co za tym idzie także i USDPLN) jest znaczna. Kurs wypadł poza bardzo ciasny, czterogroszowy przedział, w którym poruszał się od przeszło dwóch miesięcy. Stwarza to przestrzeń do korekty w razie pojawienia się informacji, które wpłynęłyby na zmianę w rynkowym sentymencie.

Czynniki, które mogą wpłynąć na deprecjację złotego:

- Fiasko negocjacji między USA a Iranem: Jak wspominaliśmy, osiągnięcie finalnego porozumienia na linii USA-Iran wydaje się być już przez inwestorów w dużej mierze wycenione. Załamanie negocjacji wzmogłoby więc odwrót od ryzyka oraz umocnienie dolara.

- Wzrost presji cenowej w USA: Biorąc pod uwagę ostatni Dot Plot oraz retorykę, która towarzyszyła posiedzeniu, wszelkie sygnały o zwiększeniu presji cenowej w Stanach Zjednoczonych mogą wzmóc oczekiwania wobec podwyżek stóp.

- Zmiana retoryki przez Christine Lagarde: Ostatnie dane makroekonomiczne ze Starego Kontynentu nie napawają zbyt dużym optymizmem odnośnie do stanu gospodarki, co może ograniczyć jastrzębiość komunikatów płynących do nas ze strony EBC.

- Brak choć częściowej konsolidacji budżetu: Temat najwyższego w Unii Europejskiej deficytu budżetowego zszedł w ostatnim czasie na dalszy plan. Brak choć częściowej konsolidacji w owym zakresie może jednak w najbliższych miesiącach ponownie powrócić na tapet, zwłaszcza jeśli dojdzie do obniżenia ratingu bądź perspektyw ratingu Polski u jednej z głównych agencji ratingowych.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Pokój w zatoce: Nadzieje a Rzeczywistość

Przegląd walutowy: Dolar tonie po posiedzeniu Fedu (03.08.2026)

Wykres dnia: Jen w dół z 40-letnich maksimów - co warto wiedzieć? (03.08.2026)

Ceny ropy w dół. Czy ktoś jeszcze wierzy Trumpowi?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.