- Stopa bezrobocia w Australii wyniosła bez zmian 4,4%, zgodnie z oczekiwaniami

- Zmiana zatrudnienia okazała się wyższa i wskazała 40,3 tys. etatów wobec 32,5 tys. prognoz i spadku o -18,6 tys. poprzednio.

- Wydatki gospodarstw domowych w Austarlii rosną, co może sugerować barziej jastrzębie podejście RBA

- Stopa bezrobocia w Australii wyniosła bez zmian 4,4%, zgodnie z oczekiwaniami

- Zmiana zatrudnienia okazała się wyższa i wskazała 40,3 tys. etatów wobec 32,5 tys. prognoz i spadku o -18,6 tys. poprzednio.

- Wydatki gospodarstw domowych w Austarlii rosną, co może sugerować barziej jastrzębie podejście RBA

Australijski rynek pracy pokazał większą odporność, niż oczekiwał rynek: stopa bezrobocia spadła do 4,4% z pięcioletniego maksimum na poziomie 4,5%, a zatrudnienie wzrosło o 40,3 tys. osób wobec prognozy zakładającej wzrost o około 30 tys. Jednocześnie dane o wydatkach gospodarstw domowych zaskoczyły wyraźnie pozytywnie, rosnąc o 1,3% w maju, podczas gdy konsensus zakładał wzrost jedynie o 0,5%. Dla inwestorów najważniejsze jest to, że połączenie mocnego rynku pracy, odpornych konsumentów i podwyższonej inflacji komplikuje scenariusz szybkiego złagodzenia polityki przez Reserve Bank of Australia. Rynek pieniężny nadal wycenia około 80% prawdopodobieństwa utrzymania stóp procentowych w sierpniu, ale po najnowszych danych argumenty za kolejną podwyżką stały się silniejsze. Dla dolara australijskiego oznacza to potencjalne wsparcie ze strony relatywnie jastrzębiego RBA, choć ostateczny kierunek AUD będzie zależał od kolejnych danych o inflacji i rynku pracy.

Rynek pracy: nagłówkowo mocny raport

Najnowsze dane Australian Bureau of Statistics pokazały, że stopa bezrobocia spadła do 4,4%, po wcześniejszym wzroście do 4,5%, czyli najwyższego poziomu od pięciu lat. To ważny sygnał, ponieważ rynek oczekiwał raczej stabilizacji bezrobocia na poziomie 4,5%. Zatrudnienie wzrosło o 40,3 tys. osób, co było wynikiem lepszym od prognoz. Jednocześnie liczba osób tracących pracę wyniosła 18,3 tys., co pokazuje, że bilans rynku pracy pozostał dodatni.

ABS wskazał, że w maju zmniejszył się problem osób oczekujących na rozpoczęcie pracy. To pomogło podnieść zatrudnienie i jednocześnie obniżyć stopę bezrobocia. Mniej korzystnym elementem raportu był spadek liczby przepracowanych godzin o 1,1%. Według ABS wynikało to w dużej mierze z nadrabiania urlopów, których część Australijczyków nie wykorzystała w kwietniu.

Na pierwszy rzut oka raport z rynku pracy wygląda mocno: bezrobocie spada, zatrudnienie rośnie, a konsumenci znów wydają więcej. To zestaw danych, który zwykle wspiera walutę i rentowności obligacji. Jednak liczba przepracowanych godzin spadła o 1,1%, a część ekonomistów zwraca uwagę, że wzrost zatrudnienia w ostatnich kwartałach był mniej dynamiczny niż sugeruje pojedynczy miesięczny odczyt. Rynek pracy może być blisko punktu zwrotnego, ale jeszcze go nie przekroczył. Dla RBA najważniejsze jest to, że dane nie dają wystarczającego komfortu, aby mówić o trwałym schłodzeniu gospodarki.

RBA ma problem: gospodarka nie schładza się wystarczająco szybko

Reserve Bank of Australia ma podwójny mandat: utrzymywać inflację w przedziale 2–3% i jednocześnie wspierać pełne zatrudnienie. Najnowsze dane pokazują jednak gospodarkę, która wciąż pozostaje zbyt odporna, aby bank centralny mógł komfortowo przejść do łagodniejszej retoryki. Kluczowe będą kolejne dane za czerwiec: inflacja oraz rynek pracy. To one będą ostatnim dużym zestawem informacji przed sierpniowym posiedzeniem banku centralnego.

RBA utrzymał ostatnio stopę kasową na poziomie 4,35%, po wcześniejszych trzech podwyżkach po 25 punktów bazowych w 2026 roku. Od początku roku stopa wzrosła z 3,60% do 4,35%. Dla rynku oznacza to, że sierpniowe posiedzenie RBA pozostaje otwarte. Money markets nadal wskazują na około 80% szans na pauzę, ale mocny rynek pracy i odbicie konsumpcji obniżają komfort takiej decyzji.

Inflacja pozostaje głównym ryzykiem

Inflacja CPI w Australii spadła w maju do 4,0% r/r z 4,2% r/r w kwietniu. Na pierwszy rzut oka wygląda to jak pozytywny sygnał dla RBA. Problem polega na tym, że spadek inflacji był w dużej mierze związany z tymczasowym obniżeniem akcyzy paliwowej przez rząd. Ceny paliw samochodowych spadły w maju o 11,9%, po wcześniejszym spadku o 7,0% w kwietniu. Ważniejsza dla RBA miara inflacji bazowej, czyli trimmed mean inflation, wzrosła do 3,6% z 3,4%. To pokazuje, że presja cenowa po wyłączeniu najbardziej zmiennych komponentów pozostaje uporczywa. Dla traderów jest to kluczowy element układanki. Jeżeli inflacja bazowa nie zacznie wyraźniej spadać, RBA może być zmuszony do utrzymania jastrzębiej komunikacji albo nawet do kolejnej podwyżki stóp.

Wydatki gospodarstw domowych rosną

Ważnym elementem pakietu danych był wzrost wydatków gospodarstw domowych o 1,3% w maju. To wyraźne odbicie po spadkach o 1,1% w kwietniu i 1,7% w marcu. Odczyt znacząco przebił prognozę na poziomie 0,5%, co sugeruje, że australijski konsument pozostaje odporny mimo wysokich kosztów życia, wyższych rachunków za energię i rosnących kosztów obsługi kredytów hipotecznych.

Częściowo wynik został podbity normalizacją zwrotów za bilety lotnicze po wcześniejszych zaburzeniach związanych z konfliktem na Bliskim Wschodzie. Nie zmienia to jednak szerszego obrazu: wydatki gospodarstw domowych nie pokazują jeszcze gwałtownego załamania. Dla RBA to problem. Silny rynek pracy utrzymuje dochody gospodarstw domowych, a to może podtrzymywać konsumpcję i utrudniać sprowadzenie inflacji do celu.

Kredytobiorcy hipoteczni pod presją

Od początku 2026 roku stopa kasowa RBA wzrosła z 3,60% do 4,35%. Trzy podwyżki po 25 punktów bazowych dodały około 342 AUD do miesięcznej raty przeciętnego kredytu hipotecznego o wartości około 736 tys. AUD.

W skali roku oznacza to dodatkowy koszt około 4128 AUD. Gdyby RBA zdecydował się na czwartą podwyżkę, według Compare the Market przeciętna miesięczna rata wzrosłaby o kolejne 114 AUD.

Łącznie z wcześniejszymi podwyżkami roczny wzrost kosztów obsługi kredytu mógłby sięgnąć około 5472 AUD. To ważne dla inwestorów, ponieważ sektor gospodarstw domowych jest jednym z kluczowych kanałów transmisji polityki pieniężnej w Australii.

Paradoks polega na tym, że mimo presji na kredytobiorców, dane o wydatkach nie pokazują jeszcze silnego osłabienia popytu. To zwiększa ryzyko, że RBA uzna gospodarkę za wciąż zbyt odporną.

Niedobór pracowników nadal widoczny

Mimo wysokiej migracji australijskie firmy nadal zgłaszają problemy ze znalezieniem pracowników. Według danych ABS liczba wakatów pozostaje 45% powyżej poziomów sprzed pandemii i od pięciu lat utrzymuje się powyżej 325 tys. Największe napięcia widać w ochronie zdrowia i pomocy społecznej, gdzie wakaty są o 90% wyższe niż przed pandemią. W przemyśle przetwórczym są wyższe o 78%, w sektorze energii, gazu, wody i odpadów o 76%, a w górnictwie o 58%.

To ważne z punktu widzenia inflacji płacowej. Jeżeli firmy nadal konkurują o pracowników, presja na wynagrodzenia może utrzymywać się dłużej, nawet przy słabszym wzroście gospodarczym. Dla RBA oznacza to, że rynek pracy może pozostać zbyt ciasny, aby inflacja bazowa szybko wróciła do celu. Dla inwestorów oznacza to natomiast większe ryzyko utrzymania restrykcyjnej polityki pieniężnej.

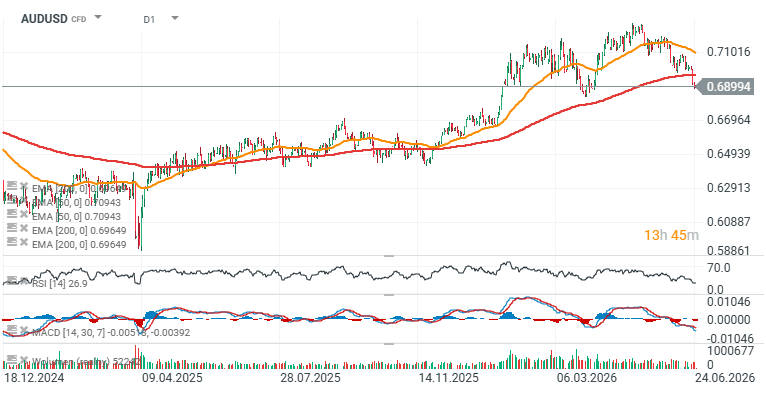

Znaczenie dla dolara australijskiego - Wykres AUDUSD

Dane z rynku pracy są co do zasady pozytywne dla AUD, ponieważ wzmacniają scenariusz wyższych stóp procentowych przez dłuższy czas. Silniejsze zatrudnienie, niższe bezrobocie i odporna konsumpcja zmniejszają przestrzeń dla RBA do szybkiego złagodzenia polityki. Dla par takich jak AUD/USD, AUD/JPY czy EUR/AUD najważniejsze będzie to, czy rynek zacznie przesuwać wyceny z pauzy w stronę podwyżki. Jeżeli prawdopodobieństwo ruchu w górę zacznie rosnąć, AUD może dostać wsparcie z kanału stóp procentowych.

Jednocześnie australijska waluta pozostaje wrażliwa na globalny sentyment, ceny surowców i dane z Chin. Dlatego lokalne dane mogą wspierać AUD, ale nie gwarantują trwałego trendu wzrostowego, jeśli globalne ryzyko zacznie ciążyć walutom procyklicznym. Najważniejszy wniosek dla inwestorów jest prosty: raport z rynku pracy zmniejszył szanse na szybkie gołębie zwroty RBA i zwiększył wagę najbliższego odczytu inflacji.

Patrząc na wykres widzimy, że para zanurkowała poniżej EMA200 (czerwona linia), co od kwietnia 2025 roku tworzyło przeważnie środowisko sprzyjające odbiciu. Pytanie, czy tym razem tąpniecie przyniesie trwalsze odwrócenie trendu, czy okaże się korektą podobną do poprzednich - ale o większym zasięgu. Ważne wsparcie przbiega w pobliżu 0.67 (price action - lokalne minima z marca), a potencjalnie kluczowy opór stanowi średnia EMA200 przy 0.70.

Źródło: xStation5

Bitcoin przekracza ważny poziom oporu - co dalej?

Komentarz walutowy: Funt na rozdrożu - nowy rząd, stare problemy zadłużenia

Srebro wybija powyżej 59 USD i ponownie przyciąga kapitał. Złoto pozostaje w cieniu młodszego brata!

PILNE: Mocne dane ZEW z Niemiec

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.