Producent pamięci opublikował wyczekiwane wyniki, mimo dużych oczekiwań, spółce udało się je bardzo wyraźnie przebić. Spółka rośnie na sesji powynikowej o ponad 10%.

Dane finansowe

- Tempo i skala wzrostu zapiera dech w piersiach analityków i inwestorów.

- Spółka podniosła swoje kwartalne przychody z 25 miliardów do ponad 41 miliardów, co stanowi wzrost o 170% - kwartalnie, nie rocznie.

- EPS wzrósł z poziomu 12$ do ponad 25$, co stanowi wzrost o 200%.

- Marża brutto utrzymuje się w niemal wszystkich segmentach spółki powyżej 80%, jedynie w segmencie samochodowym wynosi ona 79%.

- Wzrost we wszystkich segmentach działalności firmy oscyluje wokół 100%, jednak najszybszy jest wzrost segmentu centrów danych, a za nim - pamięci.

- Po inwestycjach w wysokości 7,1 miliarda USD, wolne przepływy pieniężne plasują się na poziomie 18,3 miliarda.

Prognozy

- Spółka zapowiedziała jeszcze lepszy Q3, z prognozami powyżej prognoz.

- Prognozowane przychody w przyszłym kwartale mają wzrosnąć do 50 miliardów USD, z marżą utrzymaną w okolicy 86% i EPS na poziomie 31$.

Reakcja

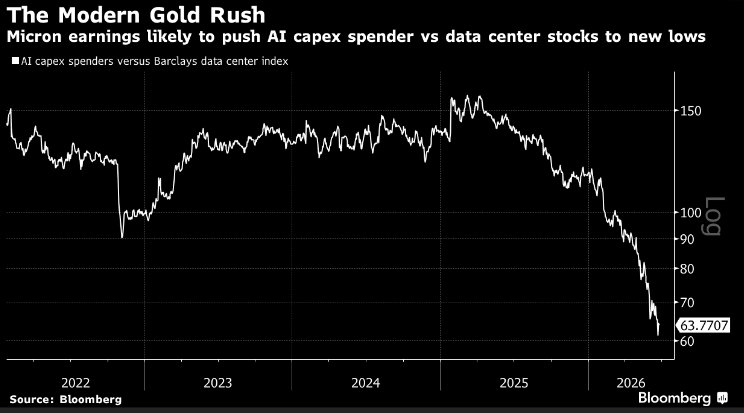

- Mimo oczekiwań wielu inwestorów, dobre wyniki Microna okazały się presją na sektor technologii - a nie wsparciem.

Źródło: Bloomberg Finance

- Ogromne zyski Microna oraz optymistyczne prognozy oznaczają, że wydatki inwestycyjne pozostają stabilne, ale implikują też coraz większy ciężar dla budżetów spółek, które już dziś muszą zaciągać rekordowe ilości długów.

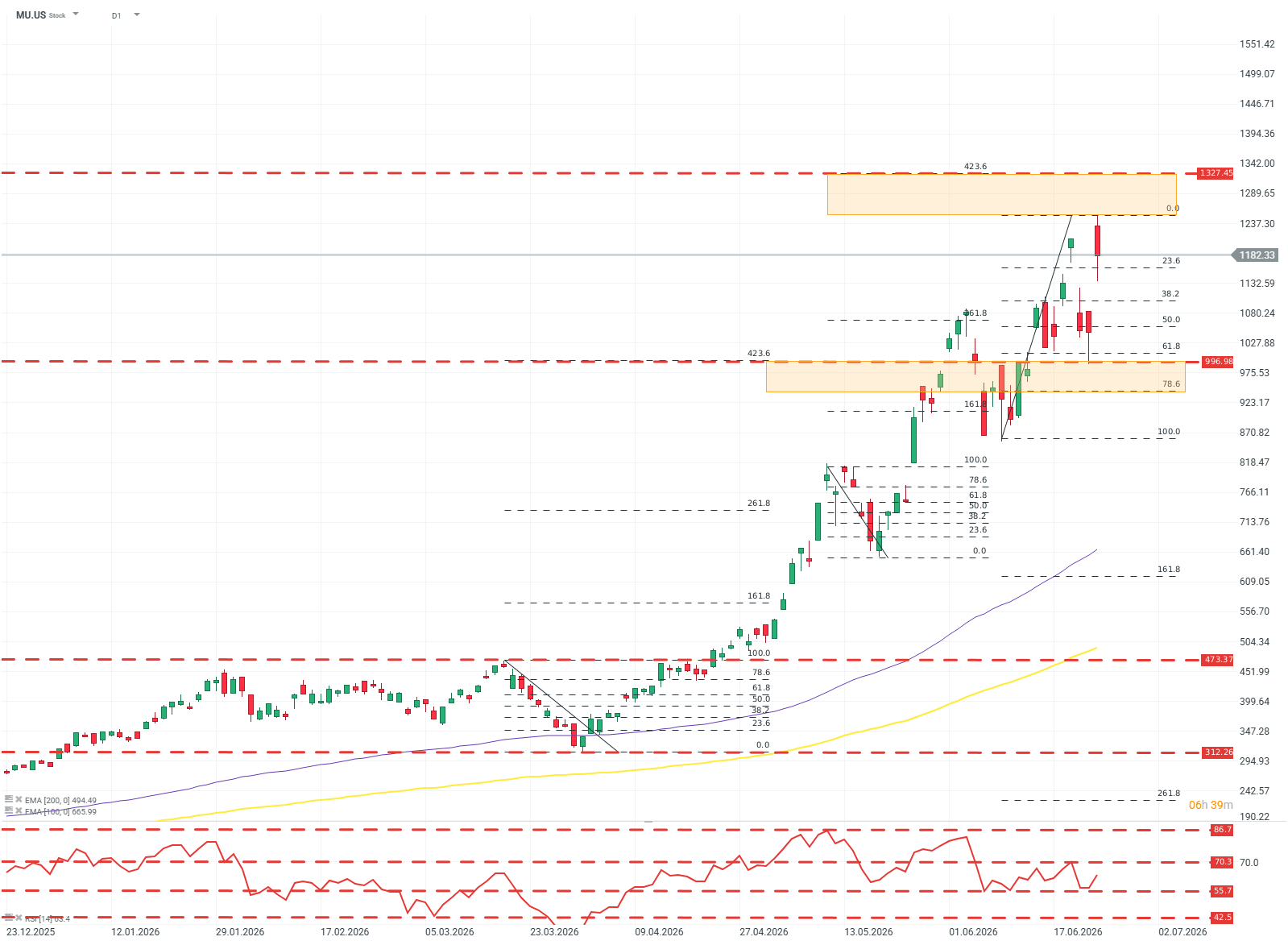

MU.US (D1)

Trend wzrostowy spółki jest bardzo gwałtowny i stromy, jednak poziom FIBO pomaga wyznaczyć potencjalne strefy oporu i wsparcia. Jeśli, z jakiegoś powodu, podaż przejęła by inicjatywę, silnym oporem będzie najprawdopodobniej (również psychologiczny) poziom 1000$. Natomiast dla kupujących, kolejnym celem jest natomiast szeroka strefa oporu w okolicy 1300$

Nie wszystko złote co się świeci

O ile tempo i skala wzrostu spółki jest bezkonkurencyjna i fenomenalna, to żadna spółka nie jest wolna od ryzyka i słabości - tak jest i w przypadku Microna (oraz innych spółek pamięci).

Obecnie spółka jest beneficjentem bezprecedensowych inwestycji sektora technologicznego w centra danych. Wzrost przychodów jest ogromny, ale jest on podyktowany skokowym i skoncentrowanym wzrostem popytu, a nie innowacjami po stronie spółek.

Spółki zajmujące się wyspecjalizowanym, dotychczas niszowym biznesem produkcji pamięci DRAM oraz NAND, są spółkami cyklicznymi - nie bez powodu. W cyklach dobrej koniunktury oraz okresów (mniejszych lub większych) baniek spekulacyjnych w sektorze technologii, popyt na pamięć drastycznie i gwałtownie rośnie. Obecne wzrosty oznaczają, że: obserwujemy kolejny okres kosztownych i szeroko zakrojonych inwestycji - które mogą się nie zwrócić, o skali większej niż kiedykolwiek wcześniej … lub następuje zmiana paradygmatu a popyt motywowany przez AI jest nową “bazą” i punktem wyjścia dla przychodów spółki. Oba te scenariusze są trudne i ryzykowne do wyceny.

Trudność wycen pogłębia też fakt, że spółki produkujące pamięć, nie różnią się specjalnie ofertą między sobą - tworzy to niebezpieczną kombinację skupienia popytu oraz dość silnej konkurencji mimo że sam proces produkcji jest dość wyspecjalizowany.

Prowokowało to w przeszłości wielokrotnie do tworzenia się karteli oraz zmów cenowych producentów RAM-u. Amerykański departament sprawiedliwości udowodnił producentom RAM antykonsumenckie zachowania oraz zmowy cenowe w okresie bańki Dot-com (1998-2002), jednym z nich był Micron.

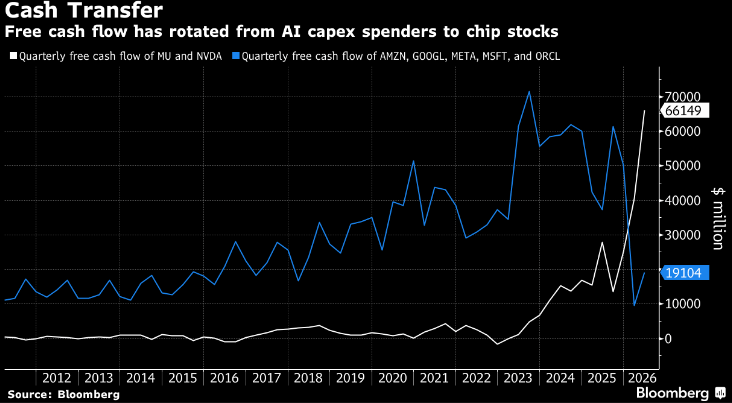

Źródło: Bloomberg Finance

Zachowanie takie na obecnym rynku byłoby szalenie ryzykowne, nie z uwagi na konsekwencje prawne czy regulacyjne, a z uwagi na to że budżety CAPEX konieczne na zakup tylko pamięci już są trudne do wyobrażenia. SemiAnalysis oraz CLSA szacują że z setek miliardów CAPEX spółek technologicznych, obecnie ok. 30-40% to wydatki na samą pamięć - a ten udział ma rosnąć.

Spółki takie jak Micron, są w pełni zależne od tych wydatków i jeżeli zaczną same stać na drodze “rewolucji AI” to mogą ją zatrzymać - i stracić swoją pozycję równie szybko jak ją zyskały.

Dalsze perspektywy

“Dziką kartą” dla sektora na następne kwartały są Chiny. Chińscy producenci pamięci, dzięki głębokiej integracji z gospodarką centralnie planowaną oraz dzięki bezpośredniemu dostępowi do wsparcia finansowego, mogą bardzo szybko “wrzucić” na rynek wystarczająco pamięci by sprowadzić marże sektora w dół - nawet jeśli przychody dalej będą rosnąć.

Bez względu na to czy wyceny oraz zyski spółek pamięci, w tym Microna są “racjonalne”, faktem jest że gigantyczne budżety inwestycyjne spółek “Hyper-scale”, nigdzie się w najbliższym czasie nie wybierają, a to w prosty i mechaniczny sposób oznacza że spółki powinny wciąż czarować rynek świetnymi wynikami.

Czy jest jednak szansa na to że spółki te wyłamią się z cyklicznej natury swojej działalności? Częściowo. Nawet jeśli branża AI z czasem rozczaruje inwestorów, a część inwestycji stanie się bezwartościowa, to nie należy oczekiwać że setki gigantycznych centrów danych znikną z dnia na dzień. Będą one potrzebować utrzymania i modernizacji.

Kamil Szczepański

Analityk Rynków Finansowych XTB

🟡Złoto wstaje z kolan? LIVE 07:50

📊 Tygodniowe podsumowanie rynków (3 – 7 sierpnia 2026)

Przegląd Geopolityczny (05.08.2026)

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.