Akcje UnitedHealth Group rosły przed rozpoczęciem czwartkowej sesji na Wall Street o blisko 7% po publikacji znacznie lepszych od oczekiwań wyników za Q2 2026.

Największym zaskoczeniem nie był jednak poziom przychodów, lecz rentowności. Rynek nie tylko doczekał się upragnionego spadku kosztów świadczeń medycznych, ale zarząd spółki kolejny raz podniósł prognozy na cały rok.

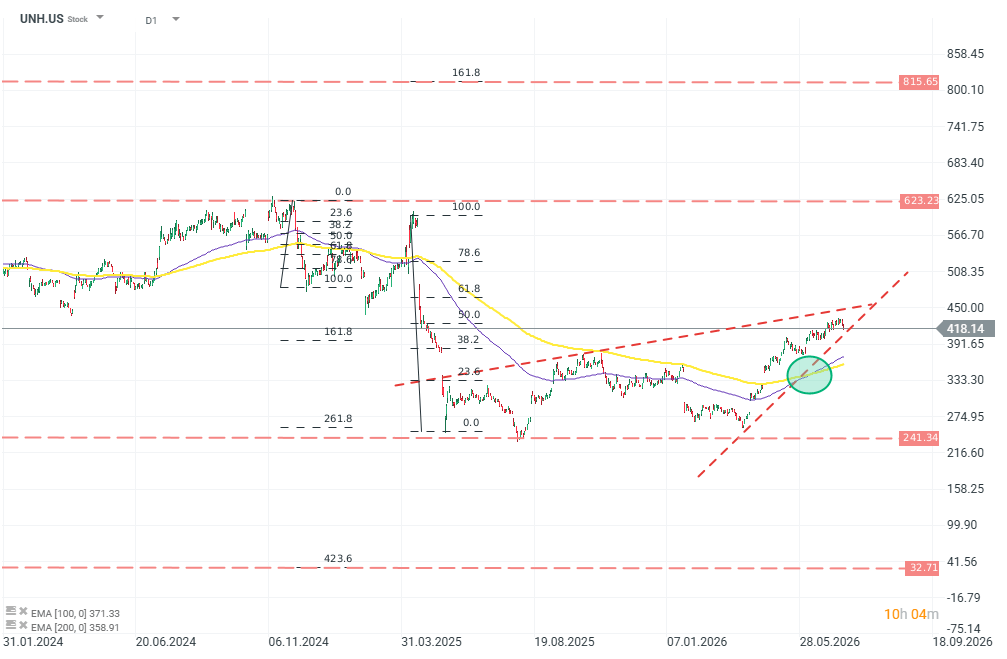

Analiza techniczna UnitedHealth Group (D1)

Akcje spółki wciąż pozostają znacznie poniżej poziomów z końca 2024 roku, ale sytuacja techniczna zaczyna wyglądać wyraźnie pozytywnie. Najważniejszym zwrotem jest wygenerowanie sygnału “złotego krzyża” (średnia EMA100 & EMA200). Źródło: xStation

Wyniki

- Skorygowany EPS wyniósł 6,38 USD, wobec około 4,90 USD oczekiwanych przez rynek. Przychody osiągnęły poziom 112 mld USD, nieznacznie więcej niż 111,6 mld USD rok temu - powyżej konsensusu.

- Zysk operacyjny zwiększył się z 5,2 do 8 mld USD,

- Przepływy pieniężne z działalności operacyjnej osiągnęły 11,1 mld dolarów.

- Najważniejszym punktem raportu był wskaźnik kosztów medycznych (określający udział składek przeznaczany na pokrycie świadczeń). Spadł on do 86,7% z 89,4% przed rokiem, podczas gdy rynek oczekiwał około 88,5%.

- Segment UnitedHealthcare osiągnął 86 mld dolarów przychodów, zysk operacyjny wzrósł z 2,1 do 3,9 mld dolarów. Marża operacyjna zwiększyła się z 2,4% do 4,6%.

- Poprawa rentowności została jednak osiągnięta częściowo kosztem skali: liczba obsługiwanych klientów spadła w ciągu kwartału o 525 tys.

- Wyraźną poprawę zanotował również Optum. Segment wygenerował około 4 mld dolarów zysku operacyjnego, a jego marża wzrosła o 160 punktów bazowych. Zarząd wskazał na lepsze wyniki Optum Insight oraz wykorzystanie narzędzi AI.

- Jednocześnie przyznał, że pełny powrót Optum do wzrostu przychodów pozostaje procesem wieloletnim i spodziewany jest dopiero w 2028 roku.

Prognozy

UnitedHealth podniósł prognozę skorygowanego zysku na cały 2026 rok do 19,50–20 dolarów na akcję, wobec wcześniejszego założenia przekraczającego 18,25 dolara.

Jednocześnie prognoza przepływów operacyjnych wzrosła do około 24 mld dolarów, a plan skupu akcji został podwojony do co najmniej 5 mld dolarów. Prognoza przychodów pozostała natomiast bez zmian na poziomie ponad 439 mld dolarów.

Perspektywy

Konferencja wynikowa dostarczyła wielu pozytywnych informacji - jednak sytuacja spółki nie stała się jednoznacznie dobra. Odbudowa rentowności UnitedHealth przebiega szybciej, niż zakładał rynek.

- Przychody pozostają niemal płaskie, a liczba klientów maleje.

- Jednak, spółka skutecznie ogranicza najbardziej nierentowne kontrakty i odzyskuje kontrolę nad kosztami.

Podsumowanie dnia: Wall Street pokazuje siłę mimo słabości akcji sektora pamięci 🗽 WIG20 zamyka sesję powyżej 4000 punktów

Czy Moderna wróci do łask inwestorów? 🚩 Akcje zawodzą Wall Street mimo nowej szczepionki mRNA

Spółka tygodnia: Arista Networks, technologia drugiego planu z wynikami pierwszej ligi

Apollo Global Management przejmie EasyJet? Castlelake wypada z negocjacji

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.