Przełamanie psychologicznej granicy 4000 USD za uncję to mocne zderzenie z rzeczywistością po historycznych rekordach, które złoto śrubowało na początku roku. Rynek kruszców boleśnie przypomniał sobie o sile grawitacji, pomimo diametralnej zmiany sytuacji na rynku, które powinny działać na korzyść złota. Jak wygląda obecnie sytuacja?

Złoto poniżej 4000 USD

Jeszcze pod koniec stycznia 2026 roku złoto testowało kosmiczne poziomy w okolicach 5600 USD za uncję. Dzisiejszy spadek w rejony 4000 USD oznacza potężne, blisko 30 procentowe obsunięcie od szczytu.

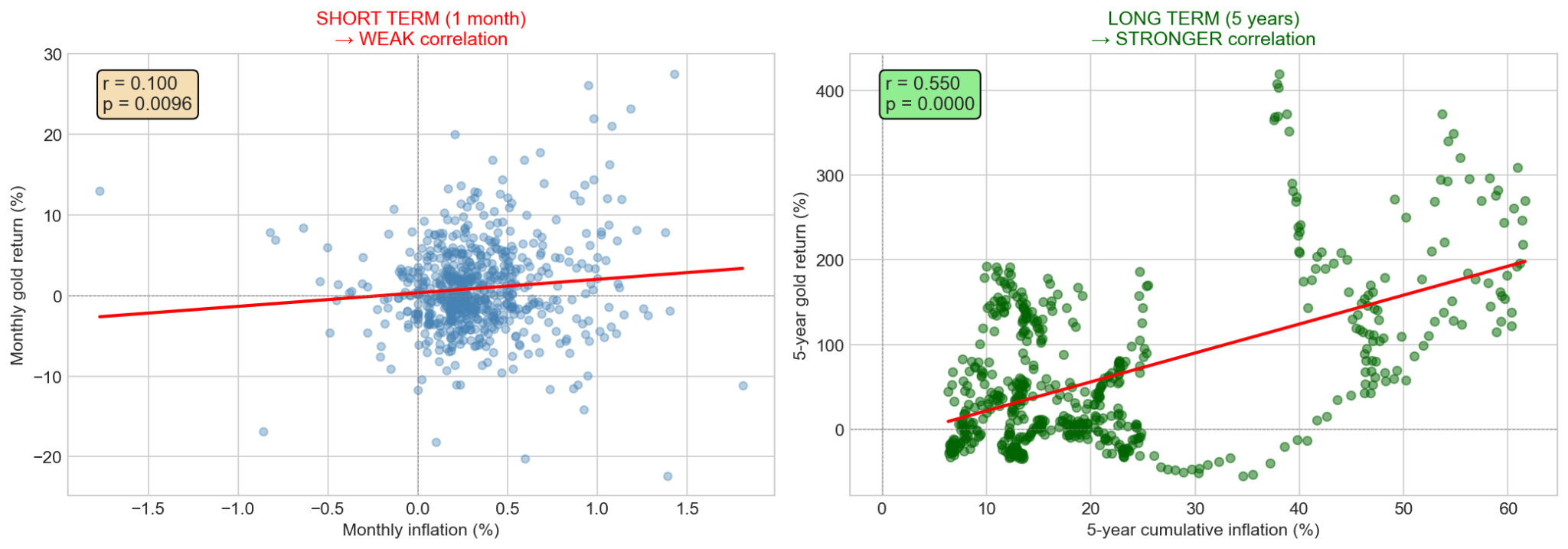

Głównym motorem napędowym tej przeceny jest gwałtowny zwrot w postrzeganiu polityki monetarnej w USA oraz idący za tym silne umocnienie dolara (indeks dolara bije 13 miesięczne maksima). Złoto jest wyceniane w dolarach, więc silny "zielony" automatycznie podraża kruszec dla inwestorów zagranicznych. W obliczu bardzo słabego popytu jubilerskiego w poprzednim kwartale, drogi dolar może spowodować brak perspektyw na szybkie odbicie podstawy popytu, nawet przy silnych zakupach banków centralnych. Inflacja jest czynnikiem mieszanym dla złota. W długim terminie inflacja jest pozytywna dla złota. W krótkim niekoniecznie. Teraz mamy spadek oczekiwań inflacyjnych na które złoto również reaguje spadkiem.  W długim terminie korelacja złota i inflacji jest bardziej oczywista niż w krótkim. Źródło: Bloomberg Finance LP, XTB

W długim terminie korelacja złota i inflacji jest bardziej oczywista niż w krótkim. Źródło: Bloomberg Finance LP, XTB

Historyczne spadki cen złota. Czy 30% to dużo?

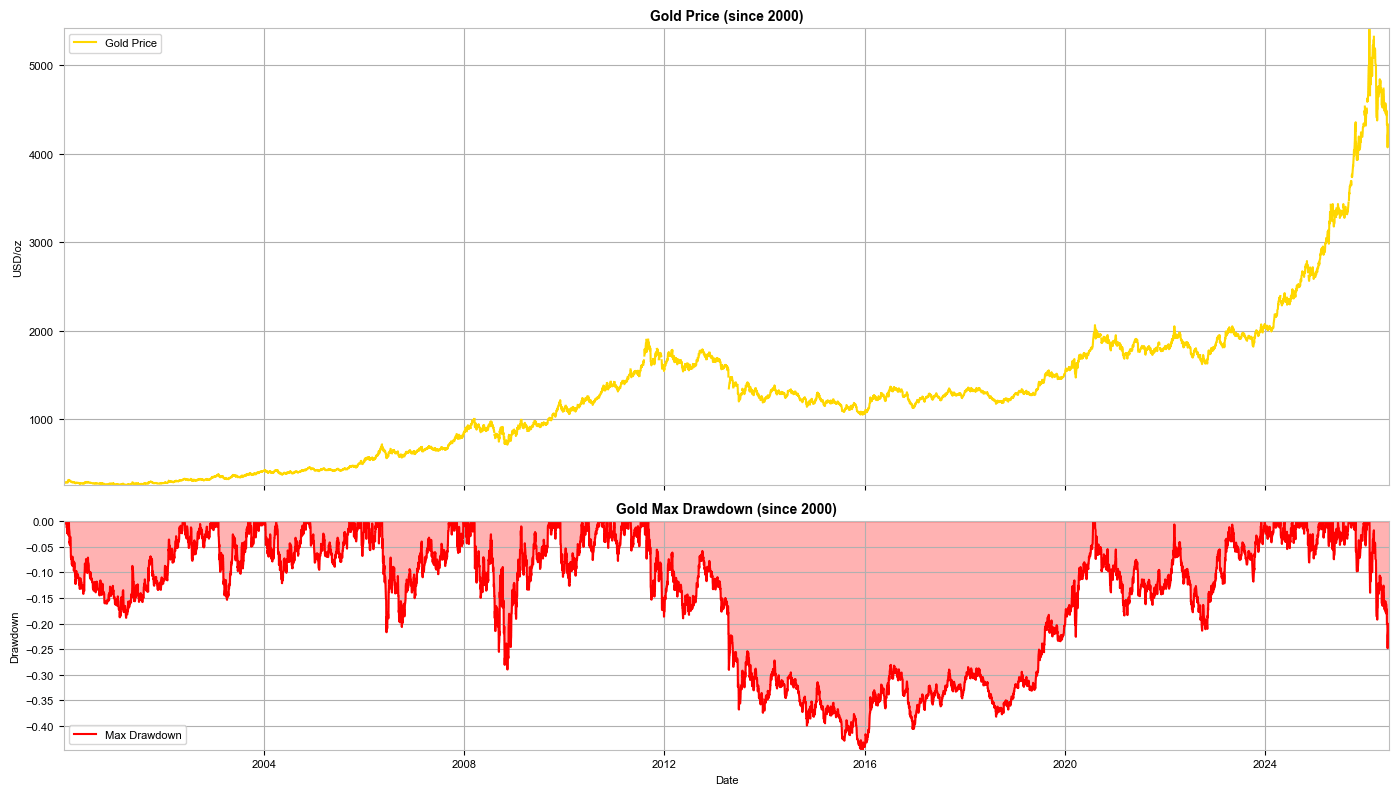

Dla inwestorów przyzwyczajonych do stabilnych wzrostów z 2025 roku obecne 30% spadku wygląda dramatycznie. Jednak patrząc historycznie, złoto to niezwykle chimeryczne aktywo, które potrafi wejść w rynek niedźwiedzia na całe dekady.

- Wielki drawdown (1983–2007): Najgłębsze i najbardziej wycieńczające obsunięcie w nowoczesnej historii złota. Wyniosło aż -54%. Co gorsza, odzyskanie strat i powrót do historycznych szczytów zajęły inwestorom prawie 25 lat.

- Kryzys po hossie (2011–2015): Po osiągnięciu ówczesnego szczytu (ok. 1920 USD), złoto osunęło się o około -45%, spadając w okolice 1050 USD.

- Struktura rynku: Statystyki pokazują, że przez ostatnich 50 lat złoto spędziło niemal połowę tego czasu w drawdownach przekraczających 20–30%. Obecna korekta mieści się więc w "standardowym" repertuarze tego kruszcu. Spadek rzedu 30% daje nadzieje, że niedługo spadki będą hamowały.

Spadki cen złota od 2000 roku. Źródło: Bloomberg Finance LP, XTB

Spadki cen złota od 2000 roku. Źródło: Bloomberg Finance LP, XTB

Co napędza spadki złota?

- Koszt alternatywny: Złoto nie wypłaca odsetek, dywidend ani kuponów. Kiedy obligacje skarbowe oferują wysokie, realne stopy zwrotu, kapitał ucieka ze złota do aktywów przynoszących realny dochód.

- Odpływ z funduszy ETP/ETF: Inwestorzy instytucjonalni w obliczu wyższych stóp redukują swoje pozycje w papierowym złocie, co napędza spiralę wyprzedaży na rynku spot.

- Wyciszenie paniki geopolitycznej: Choć napięcia wokół Iranu i na Bliskim Wschodzie nadal trwają, rynek częściowo "nauczył się" z nimi żyć, co zmniejsza popyt na bezpieczne przystanie (safe haven).

Czy Warsh faktycznie jest aż tak jastrzębi?

Nowy szef Fedu, Kevin Warsh (który objął stery w maju 2026 roku), z miejsca wstrząsnął rynkami i rynek odczytał to jako wyraźny jastrzębi zwrot. Czy na pewno?

Na czerwcowej konferencji Warsh zrobił coś, czego rynki się nie spodziewały: całkowicie zrezygnował z "forward guidance" (czyli dawania rynkowi czytelnych wskazówek, co Fed zrobi za kilka miesięcy). Zapowiedział, że liczą się tylko twarde, bieżące dane, a jego celem jest bezwzględne sprowadzenie inflacji do poziomu, gdzie "dwójka stoi po lewej stronie przecinka".

Warto jednak podkreślić, że Warsh narzekał również na obecne miary inflacji i prognozy. Powołał kilka grup robocznych, które mają na celu wypracowanie nowych standardów i ich praca zostanie pokazana na koniec roku. Wobec tego, jest mocno prawdopodobne, że do tego terminu nie zobaczymy żadnych ruchów ze strony Fedu. Warsh chce również wzorować się na niedawno zmarłym Alanie Greenspanie, który preferował raczej spokojne podejście do zmian stóp procentowych.

Czy stopy mogą wzrosnąć mimo spadku cen ropy?

Rzeczywiście, ceny ropy zaliczyły spektakularny zjazd z wojennych maksimów (sięgających 120 USD w trakcie eskalacji w cieśninie Ormuz) i wróciły do poziomów z pierwszej sesji konfliktu ok. 70 USD za baryłkę. Mogłoby się wydawać, że to zdejmuje presję z Fedu. Warsh patrzy jednak inaczej:

- Lepka inflacja bazowa: Mimo tańszego paliwa, amerykańska inflacja bazowa i wskaźniki PCE (prognozowane na 3,6% w tym roku) pozostają daleko powyżej celu.

- Doktryna monetarna Warsha: Nowy szef Fedu uważa, że za inflację odpowiada przede wszystkim podaż pieniądza i polityka monetarna, a nie przejściowe szoki surowcowe.

- Brak prognoz ze strony Warsha: nowy szef nie zdecydował się na przedstawienie swojej kropkowej prognozy dla stóp procentowych. Z jednej strony wydaje się, że nie chciał komunikować zmian, ale z drugiej może nie chciał również narażać się na potencjalny gniew Trumpa, jeśli faktycznie dąży do podwyżek stóp procentowych

Rynek w pełni poważnie traktuje ryzyko podwyżki stóp procentowych, nawet już we wrześniu 2026. Dla złota to najgorszy możliwy scenariusz: silny dolar, wysokie stopy i szef Fedu, który nie zamierza zdejmować nogi z hamulca. Z drugiej strony, tak silny wzrost oczekiwań teraz daje potencjalnie szanse na spore odbicie cen kruszcu, jeśli oczekiwania rynku zmienią się o 180 stopni.

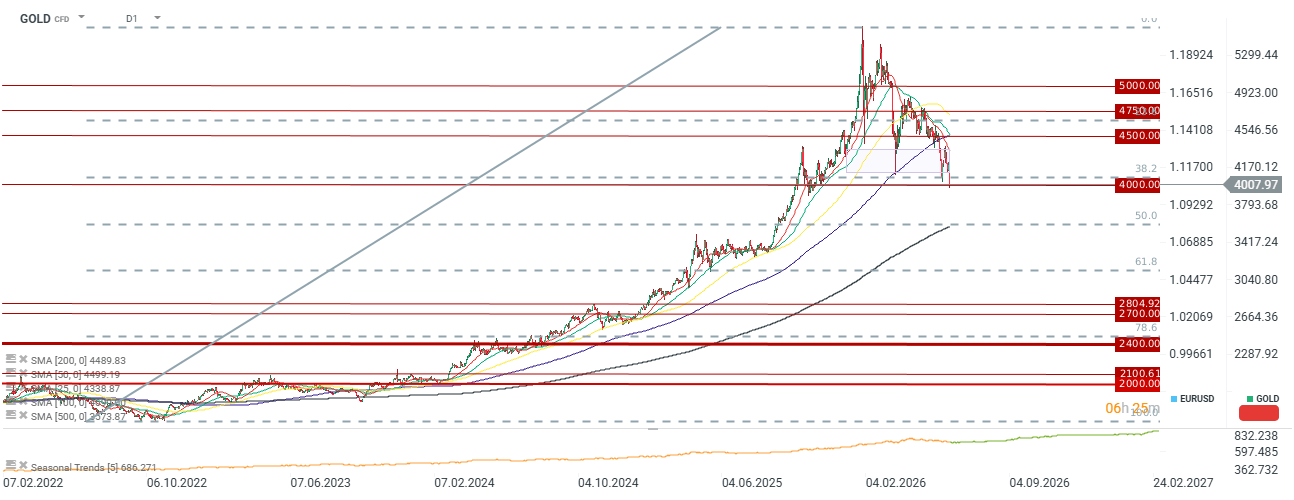

Złoto spada poniżej 4000 USD za uncję oraz zniesienia 38.2. Ważne kolejne wsparcie to średnia 2 letnia oraz zniesienie 50.0, które znajduje się przy poziomie 3570. Źródło: xStation5

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

Co steruje dzisiaj rynkami❓(03.08.2026)

Pokój w zatoce: Nadzieje a Rzeczywistość

Komentarz giełdowy: Rewizje wyników rozpędzają wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.