Aby stworzyć efektywny planer budżetu i przejąć kontrolę nad finansami domowymi bez uciążliwych arkuszy kalkulacyjnych, zacznij od przypisania swoim dochodom podstawowych kategorii jeszcze przed rozpoczęciem miesiąca.

W swojej istocie, planer budżetu to narzędzie, które pozwala Ci z góry zaplanować, na co przeznaczysz swoje pieniądze, eliminując potrzebę zastanawiania się pod koniec miesiąca, gdzie się one podziały. Jeśli widok salda na koncie bankowym wywołuje u Ciebie stres, ten poradnik w prosty sposób pokaże Ci, jak zastąpić niepewność finansową pełną przejrzystością. Rozpoczęcie tego procesu jest łatwiejsze, niż myślisz.

Najważniejsze wnioski

-

Planuj przyszłość, nie tylko rejestruj przeszłość: Budżet to narzędzie proaktywne. Alokuj swój dochód na poszczególne kategorie na początku każdego cyklu wypłat, zamiast czekać z reakcją na wydatki do końca miesiąca.

-

Utrzymuj prosty rytm śledzenia wydatków (metoda 2+15): Aby sprawnie monitorować przepływ pieniędzy, wprowadź prosty rytuał: poświęcaj 2 minuty dziennie na zapisywanie wydatków i 15 minut raz w tygodniu na ich uzgadnianie. Zapewni to stałą kontrolę nad finansami.

-

Zacznij od ogółu, następnie doprecyzuj: Rozpocznij od szerokich, podstawowych kategorii (mieszkanie, koszty życia, transport, budowanie majątku) oraz prostego, sprawdzonego modelu, takiego jak zasada 50/30/20. Następnie, bazując na rzeczywistych danych dotyczących Twoich wydatków, dokonaj niezbędnych korekt i szczegółowego dopasowania budżetu.

Dlaczego warto stworzyć planer finansowy?

Planowanie budżetu polega na ustaleniu, na co przeznaczysz swoje pieniądze, zanim jeszcze rozpocznie się dany miesiąc. Wiele osób myli budżetowanie ze śledzeniem wydatków po fakcie - gdy pieniądze już zostały wydane. Planer budżetu domowego to narzędzie, które celowo przydziela role Twoim dochodom, zanim jeszcze je wydasz. Dzięki temu przestajesz myśleć: “Czy zostało mi wystarczająco dużo pieniędzy do końca miesiąca?”, a zaczynasz dysponować uporządkowanym planem wydatków, co jest fundamentalną zmianą.

Planer budżetu pokazuje Ci rzeczywisty koszt Twojego stylu życia

Łatwo jest zbagatelizować codzienne wydatki. Rosnące koszty żywności, liczne subskrypcje i z pozoru niegroźne, drobne zakupy szybko się kumulują. Jednakże, dokładne monitorowanie wydatków domowych pozwala szybko dostrzec powtarzające się wzorce.

Precyzyjnie skonstruowany planer budżetu domowego pełni funkcję lustra, które ujawnia różnicę między Twoimi dochodami a faktycznym stylem życia. Ta różnica to nie tylko sucha kwota; to kluczowy element decydujący o Twojej stabilności finansowej: wpływa na tempo budowania poduszki bezpieczeństwa, płynność przepływów pieniężnych oraz na to, czy faktycznie robisz postępy, czy tylko dryfujesz bez celu.

Planer budżetu wskazuje środki, które możesz przeznaczyć na inwestowanie

Aby Twoje pieniądze mogły zacząć pracować na rynku, najpierw musisz wygenerować odpowiednią nadwyżkę finansową. Konsekwentne śledzenie wydatków jest kluczem do ustalenia dokładnej kwoty, którą co miesiąc możesz przeznaczyć na oszczędności lub inwestycje. Ta nadwyżka może stanowić Twój kapitał początkowy. To trochę jak z sadzeniem drzewa - bez wkopania nasiona w ziemię, nie można oczekiwać, że w przyszłości pojawi się cień.

Na początek pomocna może być prosta metoda taka jak zasada 50/30/20 - 50% dochodu przeznaczasz na zaspokojenie swoich potrzeb, 30% na zachcianki, a pozostałe 20% na oszczędności lub inwestycje. Pamiętaj, że to nie jest sztywna reguła, ale punkt wyjścia, który pomoże Ci uporządkować budżet bez nadmiernego komplikowania pierwszych kroków.

Planer budżetu zmniejsza stres, zastępując niepewność strukturą

Lęk o finanse często bierze się z niewiedzy na temat tego, co dzieje się z Twoimi pieniędzmi. Nawet przy dobrych zarobkach, brak przejrzystości może sprawiać, że sytuacja wydaje się niepewna.

Wprowadzenie jasnego systemu śledzenia wydatków eliminuje tę niepewność i daje Ci mierzalną kontrolę. Zamiast martwić się niespodziewanymi rachunkami, zaczniesz się na nie przygotowywać.

Świadome odkładanie pieniędzy na “fundusz bezpieczeństwa” zastąpi nadzieję na oszczędności. Przestaniesz zastanawiać się, czy zgromadzenie większej ilości pieniędzy jest w ogóle możliwe, a zaczniesz budować mechanizmy, które to umożliwiają.

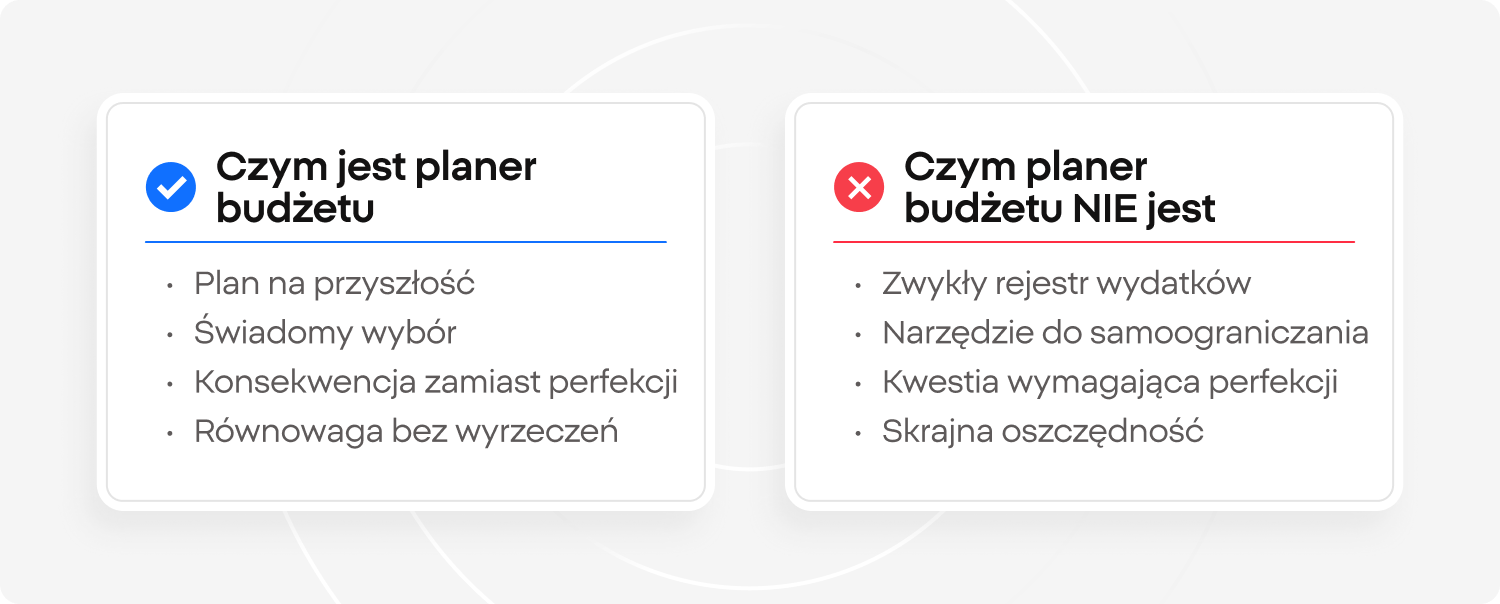

Czym NIE jest planer budżetu?

Wiele osób unika nauki budżetowania, błędnie zakładając, że jest to proces restrykcyjny, zbyt skomplikowany lub oceniający. To powszechne przekonanie często blokuje postęp, zanim ten na dobre się rozpocznie. W rzeczywistości, właściwie skonstruowany planer budżetu jest prostszy i bardziej elastyczny, niż większość z nas myśli.

Zanim przejdziemy do konkretnych metod i narzędzi, warto obalić cztery najczęstsze błędne przekonania, które sprawiają, że początkujący rezygnują z prowadzenia budżetu:

-

To nie tylko rejestr wydatków. Samo spisywanie poniesionych kosztów nie wpływa na poprawę finansów. Prawdziwy planer łączy bieżące śledzenie z aktywnym planowaniem przyszłych wydatków.

-

To nie narzędzie do odbierania radości z życia. Nauka zarządzania finansami domowymi nie wymaga rezygnacji ze wszystkiego, co sprawia przyjemność. Wymaga natomiast świadomego decydowania o tym, gdzie w budżecie jest miejsce na przyjemności. Nawet popularna zasada 50/30/20 przewiduje kategorię na wydatki związane ze stylem życia.

-

Nie chodzi o osiągnięcie perfekcji. Każdy od czasu do czasu przekroczy założony budżet w jakiejś kategorii - to się zdarza. Skuteczny planer budżetu jest elastyczny i pozwala na dostosowanie. Opuszczenie jednego tygodnia śledzenia wydatków nie zrujnuje Twojej przyszłości finansowej. Kluczowa jest konsekwencja, a nie bezbłędne wykonanie.

-

To nie jest skrajna oszczędność. Trwałe budowanie majątku opiera się na zdrowych nawykach, a nie na karaniu siebie drastycznymi wyrzeczeniami. Jeśli Twój plan finansowy przypomina dietę, której nie da się utrzymać dłużej niż miesiąc, czeka go porażka. Celem budżetowania jest równowaga, a nie całkowita rezygnacja z wydatków.

Uświadomienie sobie, czym planer budżetu nie jest, eliminuje większość początkowych obaw. Gdy tylko ten lęk ustąpi, stworzenie własnego systemu staje się znacznie prostsze.

Jak stworzyć planer budżetu domowego w 30 minut?

Stworzenie planera budżetu domowego nie jest trudne - nie wymaga ani dyplomu z finansów, ani spędzania wielu godzin na tworzeniu skomplikowanych arkuszy kalkulacyjnych. W rzeczywistości, aby zbudować podstawowy, ale w pełni funkcjonalny i przyjazny dla początkujących system, wystarczy około 30 minut, jeśli skupisz się wyłącznie na kluczowych elementach. Kluczem jest przejrzystość, a nie dążenie do perfekcji. Poniżej przedstawiamy proste i praktyczne kroki pozwalające stworzyć planer budżetu domowego:

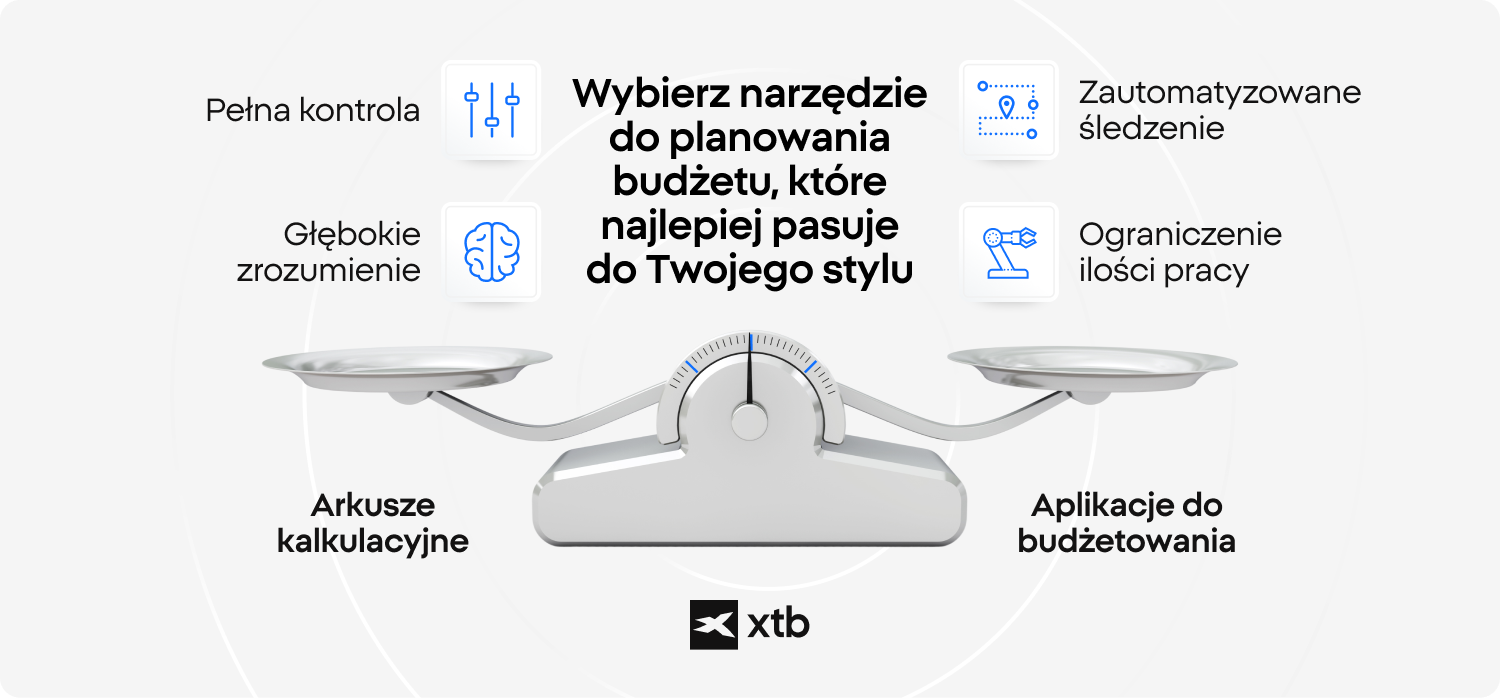

1. Wybierz narzędzie i trzymaj się go

Konsekwencja jest ważniejsza niż samo narzędzie. Planer budżetu działa, jeśli jest używany regularnie, a nie dlatego, że jest skomplikowany. Zanim dokonasz wyboru, rozważ kluczowe różnice między dostępnymi opcjami:

Opcje do wyboru przy planowaniu budżetu

-

Arkusz kalkulacyjny (Excel/Google Sheets):

-

Zalety: Pełna kontrola i możliwość dostosowania systemu do własnych potrzeb, idealne do nauki samodzielnego śledzenia finansów.

-

Wady: Wymaga ręcznego wprowadzania danych, co może zniechęcać do regularnego użytkowania.

-

-

Mobilne aplikacje do budżetowania:

-

Zalety: Wysoki stopień automatyzacji (np. łączenie z kontem bankowym, kategoryzacja transakcji), minimalizacja pracy ręcznej - doskonałe, gdy brakuje czasu lub występuje opór przed techniczną konfiguracją.

-

Wady: Często są to rozwiązania płatne i oparte na modelu subskrypcyjnym.

-

-

System kopertowy (cyfrowy lub gotówkowy):

-

Zalety: Fizyczne uświadomienie sobie wydatków poprzez przypisanie stałej kwoty do kategorii. Skutecznie zwiększa uważność, szczególnie w przypadku wydatków uznaniowych.

-

Wady: Jest to z pewnością bardziej czasochłonny system niż arkusz kalkulacyjny lub aplikacja mobilna.

-

-

Profesjonalne szablony planerów:

-

Zalety: Zapewniają strukturę bez nadmiernej złożoności. Warto szukać funkcji takich jak fundusze celowe na nieregularne wydatki i proste śledzenie zadłużenia.

-

Wady: Należy unikać nadmiernie rozbudowanych szablonów, które od razu wymuszają wiele kategorii.

-

Wybierz jedno narzędzie do zarządzania budżetem i konsekwentnie używaj go przez co najmniej 90 dni. Częste zmienianie systemu podważa wysiłek skuteczniej niż jakiekolwiek przekroczenie budżetu. Inwestycje są kluczowym elementem planowania finansowego, dlatego warto wybrać aplikację, która ułatwia i automatyzuje proces inwestowania.

Jeśli poważnie podchodzisz do nauki tworzenia trwałego budżetu, potraktuj wybrane narzędzie jak karnet na siłownię. Nie zmieniasz siłowni co miesiąc - po prostu tam chodzisz i działasz.

2. Zacznij od swojego realnego dochodu netto

Tworzenie planu budżetowego zawsze powinno opierać się na dochodzie netto, czyli faktycznej kwocie, która po odliczeniu podatków i składek trafia na Twoje konto. Jest to realny kapitał przeznaczony do zarządzania.

Aby budżet był skuteczny, zacznij od analizy rzeczywistych, regularnych wpływów. Dochody nieregularne, takie jak premie czy dodatkowe zlecenia, powinny być uwzględniane oddzielnie, dopóki nie staną się stałym elementem Twoich finansów.

Podejście realistyczne od początku jest kluczowe i pozwala uniknąć późniejszych nieporozumień oraz frustracji.

3. Na początek zdefiniuj tylko cztery podstawowe kategorie

Wiele osób na początku popełnia błąd, nadmiernie komplikując swój pierwszy planer budżetu poprzez tworzenie zbyt wielu podkategorii, co często prowadzi do chaosu i zniechęcenia. Aby temu zapobiec, zaleca się rozpoczęcie od prostszej struktury, opartej na czterech szerokich filarach obejmujących wszystkie aspekty finansów osobistych:

-

Mieszkanie

-

Koszty życia

-

Transport

-

Budowanie majątku

Taki minimalistyczny podział pozwala zachować prostotę i efektywność planera. Z czasem, gdy zdobędziesz doświadczenie w regularnym śledzeniu wydatków domowych, możesz stopniowo wprowadzać bardziej szczegółowe kategorie.

4. Wyznacz jeden lub dwa bezpośrednie cele

Aby Twój planer budżetowy stał się efektywnym narzędziem motywacji, musi być powiązany z konkretnym, osiągalnym celem. Zaleca się rozpoczęcie od jednego celu krótkoterminowego, na przykład:

-

Stworzenie rezerwy finansowej (oszczędności) pokrywającej co najmniej miesięczne wydatki.

-

Całkowita spłata zadłużenia z wysokim oprocentowaniem (np. na karcie kredytowej).

-

Podniesienie poziomu oszczędzania o 2 punkty procentowe w bieżącym kwartale.

Konsekwentne zarządzanie pieniędzmi staje się znacznie łatwiejsze, gdy Twoje decyzje finansowe są ukierunkowane na jasno określony cel.

5. Zautomatyzuj nadwyżkę od razu

Ostatni krok polega na zabezpieczeniu całej struktury finansowej. Po obliczeniu nadwyżki, ustaw automatyczny przelew, który zostanie zrealizowany następnego dnia po wpłynięciu pensji.

Wdrożenie zasady „najpierw zapłać sobie” jest kluczowe, aby chronić wypracowany postęp przed inflacją stylu życia. Niezależnie od tego, czy trzymasz się sztywno zasady 50/30/20, czy też dostosowujesz proporcje do własnych potrzeb, automatyzacja zamienia Twoje finansowe intencje w konkretne działanie.

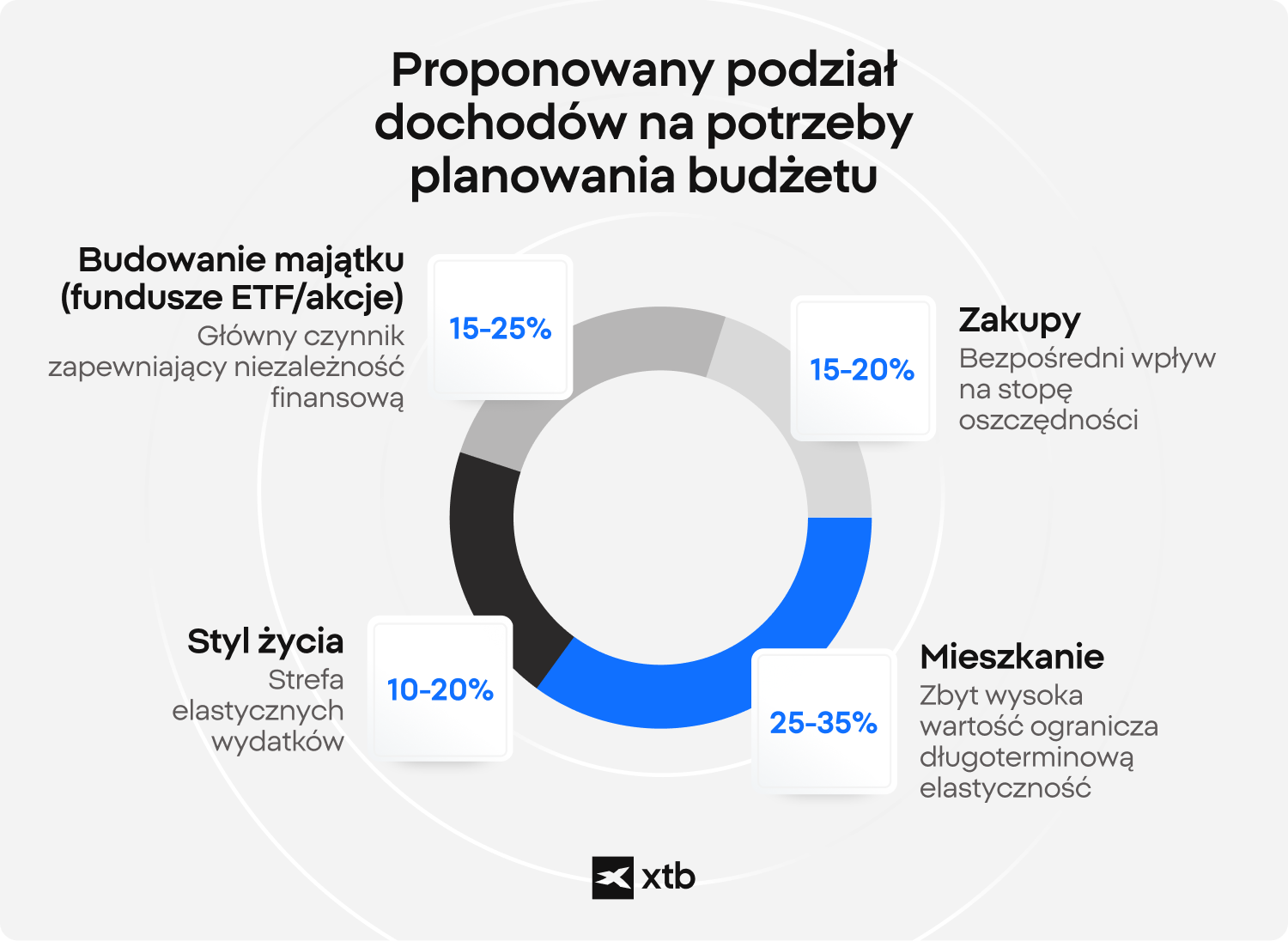

Uniwersalna mapa planera budżetu domowego

Poniżej przedstawiamy uproszczony schemat, który może posłużyć jako Twój początkowy punkt odniesienia:

| Nazwa kategorii | Typ (stały/zmienny) | Sugerowany udział dochodu | Wpływ na budowanie majątku |

|---|---|---|---|

| Mieszkanie | Stały | 25-35% | Ogranicza długoterminową elastyczność, jeśli jest zbyt wysoki |

| Zakupy spożywcze i koszty życia | Zmienny | 15-20% | Bezpośrednio wpływa na stopę oszczędzania |

| Styl życia | Zmienny | 10-20% | Strefa kontrolowanej elastyczności |

| Budowanie majątku | Zmienny/strategiczny | 15-25% | Główny motor niezależności finansowej |

Należy pamiętać, że powyższe wartości procentowe stanowią jedynie punkt wyjścia, a nie sztywną regułę. Rzeczywisty podział budżetu musi być dostosowany do Twojego poziomu dochodów, miejsca zamieszkania i aktualnej sytuacji życiowej. Kluczowa zasada jest prosta: kiedy nauczysz się śledzić wydatki domowe i świadomie przypisywać dochód do konkretnych celów, Twój planer budżetu przekształci się z dokumentu w efektywny system. Następnym krokiem jest utrzymanie tego systemu bez poczucia wypalenia, poprzez wdrożenie prostych, codziennych i cotygodniowych rytuałów zarządzania budżetem.

Planer budżetu domowego - jak nim zarządzać?

Stworzenie planera budżetu jest proste. Prawdziwe wyzwanie to utrzymanie go bez uczucia przytłoczenia, co jest częstym powodem niepowodzeń. Na szczęście, by zachować kontrolę, nie musisz spędzać godzin na śledzeniu wydatków - wystarczy prosty, tygodniowy rytuał: 2 minuty plus 15 minut.

Codzienny rytuał: 2 minuty na zapis i utrzymanie świadomości

Aby opanować śledzenie wydatków bez poczucia przytłoczenia, kluczowa jest szybka reakcja. Wypracuj nawyk natychmiastowego zapisywania wydatków, gdy są jeszcze świeże w pamięci. Otwórz aplikację lub arkusz kalkulacyjny i od razu zanotuj, ile wydałeś oraz na do jakiej kategorii zaliczony może zostać ten wydatek. Jest to szczególnie ważne w przypadku gotówki, która łatwo umyka uwadze.

Ten prosty, codzienny rytuał ma ogromne znaczenie. Utrzymuje Twój umysł w kontakcie z podejmowanymi decyzjami zakupowymi. Zamiast czekać z podliczeniem wydatków na koniec miesiąca, stają się one widoczne w czasie rzeczywistym. Na początku nie zawracaj sobie głowy kolorowymi kategoriami. Po prostu zapisuj wydatki. W początkowej fazie priorytetem jest przejrzystość, a nie estetyka.

Cotygodniowy rytuał: 15 minut na uzgodnienie i korekty

Cotygodniowy przegląd zamienia Twój planer budżetu z narzędzia reaktywnego w strategiczne. Wystarczy 15 minut, aby porównać rzeczywistość z planem i wprowadzić niezbędne korekty.

Oto 5 działań, na których powinieneś się skupić:

-

Weryfikacja transakcji: Porównaj zapisy w planerze z saldem i transakcjami na koncie bankowym, aby zapewnić pełną dokładność danych.

-

Kategoryzacja wydatków: Przypisz kategorię wszystkim wydatkom, które mogły wylądować w ogólnym worku „Różne”. Precyzyjna kategoryzacja jest kluczem do zrozumienia własnych nawyków finansowych.

-

Analiza zgodności z planem: Sprawdź, czy Twoje wydatki są zgodne z założeniami. Jeśli stosujesz metodę 50/30/20, upewnij się, że proporcje między potrzebami, zachciankami a oszczędnościami są nadal przestrzegane.

-

Korekta limitów na kolejny tydzień: W razie potrzeby dokonaj drobnych zmian w limitach wydatków na nadchodzący tydzień. Zamiast rezygnować z systemu, jeśli przekroczyłeś budżet w jednej kategorii (np. jedzenie na mieście), po prostu nieznacznie ogranicz inne wydatki uznaniowe w następnym tygodniu.

-

Monitorowanie postępów oszczędności: Regularne sprawdzanie, jak rośnie kwota oszczędności, jest najlepszym motywatorem do trzymania się planu.

Takie małe, regularne przeglądy to najlepszy sposób na śledzenie finansów domowych bez poczucia przytłoczenia i zapobieganie dużym, stresującym niespodziankom.

Koszty stałe vs koszty zmienne: gdzie naprawdę dochodzi do optymalizacji

Nie wszystkie wydatki są takie same. Część z nich jest przewidywalna i stała, a inne są zmienne i dają większą elastyczność w zarządzaniu budżetem.

Koszty stałe, takie jak ubezpieczenie czy czynsz, zazwyczaj wymagają bardziej długoterminowych działań, jeśli celem jest ich obniżenie. Natomiast wydatki zmienne - w tym zakupy, subskrypcje lub jedzenie poza domem - to obszary, w których można szybko wprowadzić poprawki i ograniczenia.

Regularny przegląd (np. co tydzień) pozwala na identyfikację tych wydatków zmiennych, które można zredukować, co natychmiast przekłada się na zwiększenie stopy oszczędności. Pamiętaj, że nawet niewielka, procentowa poprawa z czasem się kumuluje, przyspieszając osiąganie celów finansowych.

Jakich najczęstszych błędów budżetowych unikać?

Większość ludzi ponosi porażkę w budżetowaniu nie z powodu problemów z liczeniem, lecz z powodu braku wprowadzenia zmian w swoim zachowaniu. Planowanie budżetu załamuje się, gdy brakuje systematyczności, a nie wtedy, gdy liczby w tabelkach przestają się zgadzać. Zastanówmy się nad błędami, które popełniają ludzie pracujący nad planowaniem budżetu domowego.

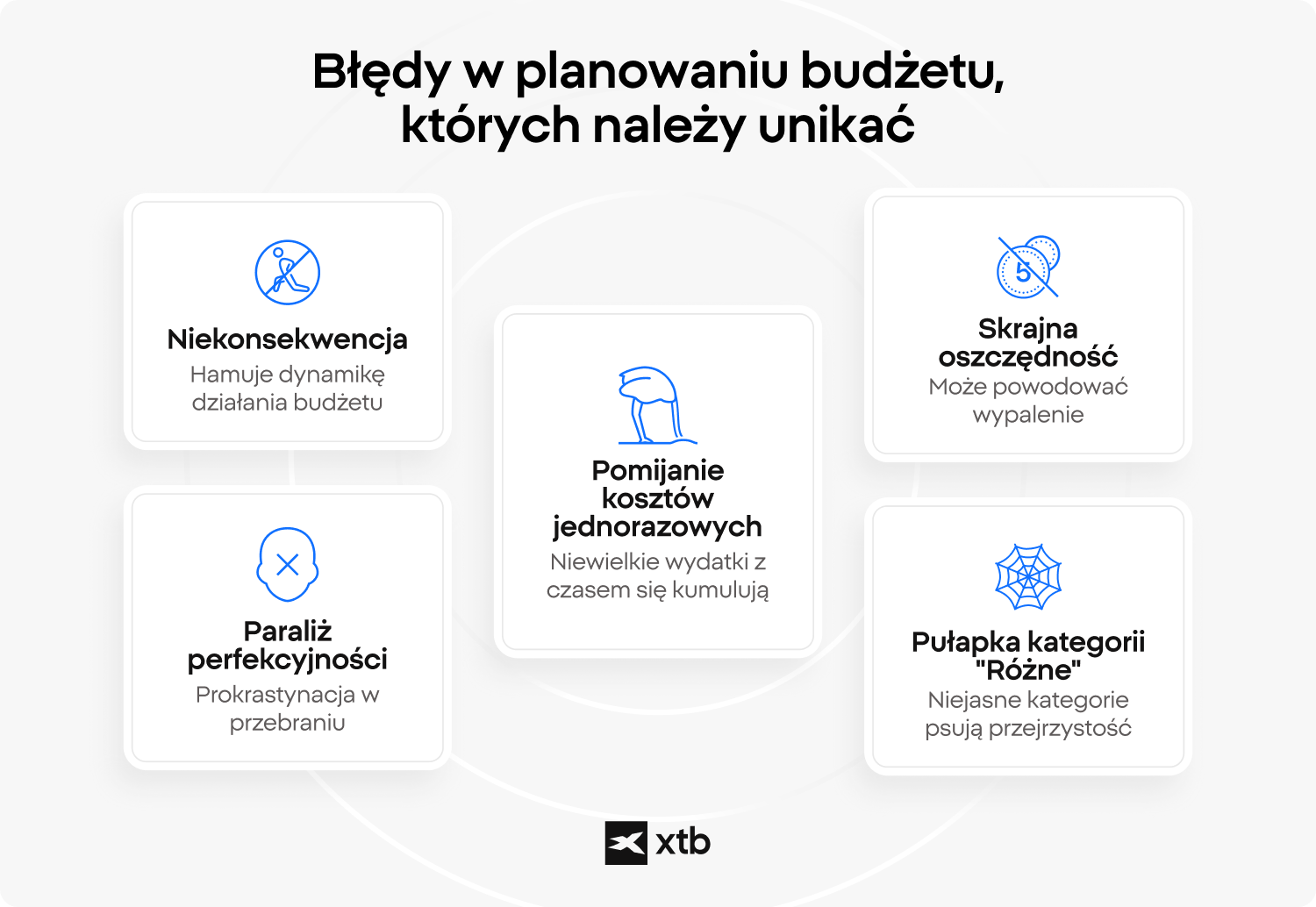

Brak konsekwencji: cichy zabójca budżetu

Łatwo jest pominąć śledzenie wydatków przez dzień czy dwa, ale ten nawyk szybko przeradza się w tydzień, a potem w odkładanie tego zadania na „następny miesiąc”. Taki schemat niepostrzeżenie podkopuje początkowy zapał.

Kluczem do śledzenia wydatków nie jest surowa dyscyplina, lecz wypracowanie stałego rytmu. Kiedy zaniedbujemy codzienne lub cotygodniowe przeglądy, tracimy świadomość finansową. A bez tej świadomości decyzje zakupowe znów stają się automatyczne.

Budżetowanie przypomina mycie zębów. Jednorazowe pominięcie nie jest końcem świata, ale porzucenie nawyku już tak.

Ignorowanie kosztów nieregularnych

Wiele osób popełnia błąd, skupiając się wyłącznie na comiesięcznych, stałych wydatkach, całkowicie ignorując te nieregularne, ale w pełni przewidywalne koszty. Mówimy tu o takich pozycjach jak roczne ubezpieczenie, serwis i naprawy samochodu, prezenty na święta czy urodziny, a także utrzymanie domu. To nie są nagłe i nieoczekiwane "niespodzianki".

Kiedy przychodzi moment poniesienia dodatkowego wydatku za te nieregularne zobowiązania, wiele osób traktuje to jak nagły kryzys. W rzeczywistości jest to po prostu wynik słabego planowania i prognozowania.

Oczywiście, posiadanie solidnego funduszu awaryjnego jest istotne. Jednak jeszcze lepszym i bardziej proaktywnym podejściem jest stworzenie w ramach głównego planera budżetu małych, dedykowanych "funduszy celowych" na pokrycie tych znanych, nieregularnych wydatków.

Gdy opanujesz sztukę precyzyjnego śledzenia i prognozowania wydatków domowych, przestaniesz być zaskakiwany przez koszty, które wiesz, że nadejdą co roku.

Pułapka kategorii „Różne”

Kategoria „Różne” (lub „Inne”) może na pierwszy rzut oka wydawać się wygodna i szybka, pozwalając zaoszczędzić czas i uniknąć szczegółowej analizy. Jednak jeśli duża część Twojego dochodu (np. 15%) trafia do tej “szuflady”, w rzeczywistości tracisz kontrolę i przejrzystość nad swoimi finansami.

Brak precyzji niweczy cel planowania budżetu. Cała idea planera budżetu opiera się na przejrzystości, a niejasne kategorie ją burzą. Aby naprawdę zrozumieć, gdzie uciekają Twoje pieniądze, musisz nazwać powtarzające się wydatki.

Zdefiniuj wydatki takie jak:

-

Streaming

-

Jedzenie na mieście

-

Subskrypcje

Dopiero precyzyjne nazwanie małych, powtarzających się „wycieków” finansowych pozwala je dostrzec i kontrolować.

Wypalenie przez skrajną oszczędność

Jest to błąd bardziej podstępny, wynikający z początkowej motywacji. W agresywnym, ambitnym planie budżetowym eliminujesz wszelkie wydatki uznawane za zbędne: jedzenie na mieście, zakupy, przyjemności. Na papierze wygląda to doskonale.

Jednak życie weryfikuje te restrykcje. Zwykle po 30-60 dniach narasta frustracja, a budżet wydaje się nie do utrzymania. W rezultacie plan zostaje całkowicie porzucony.

Kluczem do trwałego sukcesu jest uwzględnienie własnej psychologii w planowaniu budżetu. Systemy, takie jak zasada 50/30/20, celowo zostawiają margines na przyjemności. Budowanie majątku to maraton, a nie sprint. Jeśli Twój system finansowy jest postrzegany jako kara, nie utrzymasz go wystarczająco długo, by osiągnąć cel.

Paraliż perfekcjonizmu

Wielu, którzy dopiero zaczynają, odwleka działanie, ponieważ czeka na idealny szablon, idealny podział procentowy czy idealny arkusz kalkulacyjny. Pamiętaj, że perfekcjonizm to często tylko przebrana prokrastynacja w garniturze. Pierwsza wersja Twojego planera budżetu powinna być prosta. Niedoskonała. Odrobinę chaotyczna. Najważniejsze to zacząć konsekwentnie śledzić wydatki. Czas na dopracowanie i udoskonalenie przyjdzie później, w trakcie korzystania z planera.

Jak możesz zacząć śledzić wydatki już teraz?

Zaczynanie zawsze bywa największym wyzwaniem, trudniejszym niż utrzymanie tempa. Wiele osób zwleka z rozpoczęciem pracy nad planerem budżetu domowego - nie z powodu skomplikowania procesu, lecz z braku wiedzy, jak się do tego zabrać. Aby to ułatwić, możesz zacząć kontrolować swoje finanse już dzisiaj, wykonując zaledwie pięć prostych i praktycznych kroków. Poniżej znajdziesz ich listę:

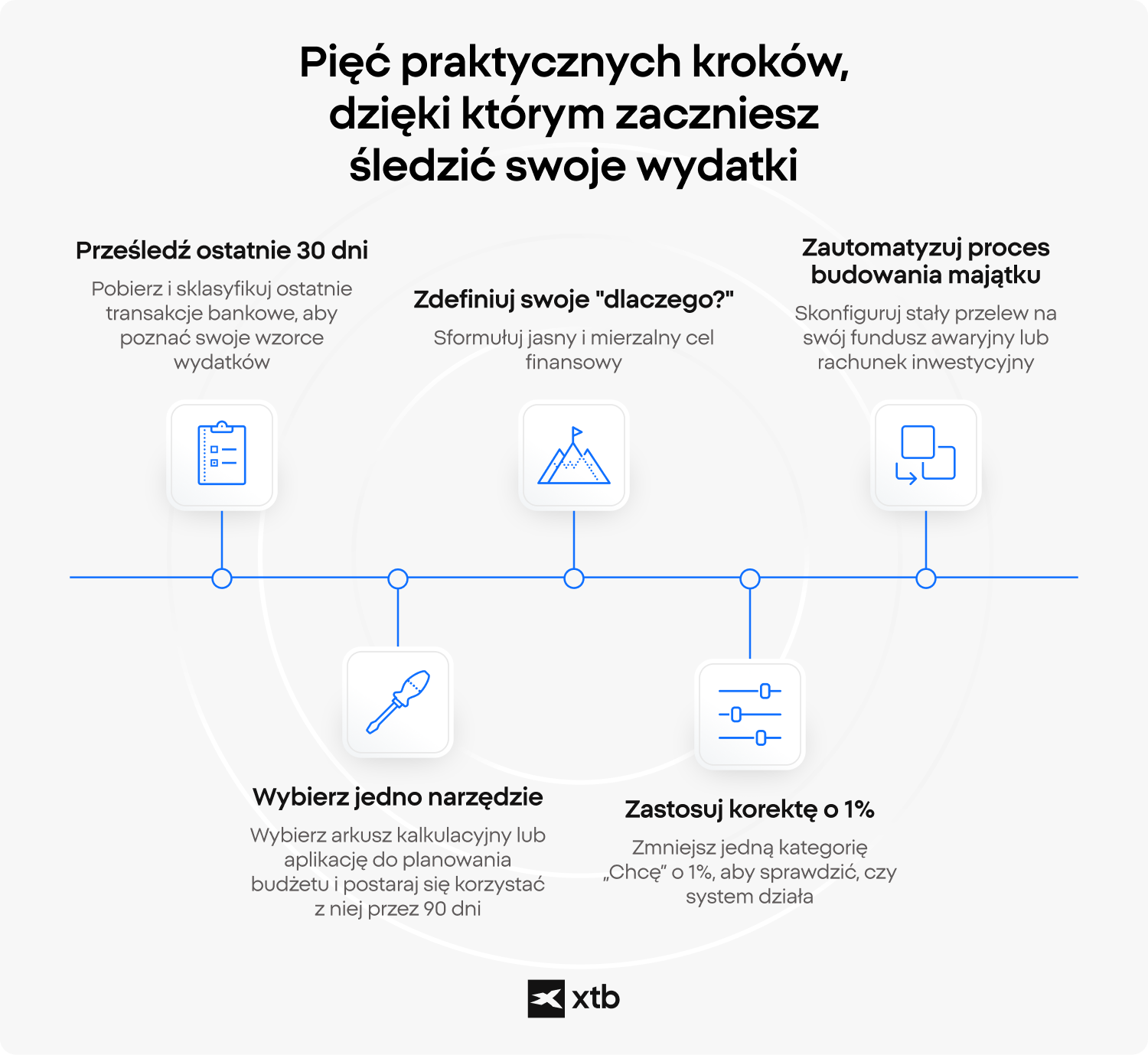

Krok 1: Przeanalizuj ostatnie 30 dni

Zanim zaczniesz planować przyszłość, cofnij się o krok. Przejrzyj historię swoich transakcji bankowych z ostatniego miesiąca i pogrupuj wydatki w ogólne kategorie. Nie chodzi o idealne dopasowanie, lecz o uzyskanie świadomości na temat tego ile i na co wydajesz.

Kiedy uczciwie analizujesz swoje wydatki, liczby często okazują się zaskakujące. To nie muszą być spektakularne odkrycia, ale wystarczające, by zmienić Twoje podejście do finansów.

Krok 2: Zdefiniuj swoje najważniejsze „dlaczego” w jednym zdaniu

Liczby same w sobie szybko tracą znaczenie. Aby nadać swojemu planerowi budżetu domowego realną siłę, powiąż go z konkretnym celem.

Może to być, na przykład:

-

Zbudowanie finansowej poduszki bezpieczeństwa na sześć miesięcy.

-

Zmniejszenie poziomu stresu związanego z wydatkami.

-

Przyspieszenie tempa gromadzenia majątku w perspektywie długoterminowej.

-

Zyskanie elastyczności umożliwiającej zmianę pracy bez obaw.

Zapisz ten cel w jednym, jasnym i mierzalnym zdaniu. To zdanie pomoże Ci utrzymać motywację i kurs, gdy napotkasz trudności.

Krok 3: Zastosuj zasadę korekty o 1%

Zacznij od małych kroków. Zamiast próbować zoptymalizować wszystko od razu, zacznij redukować wydatki w jednej kategorii "zachcianek" o zaledwie 1%.

Taka niewielka, kontrolowana korekta udowadnia, że system działa. Nawet minimalny wzrost stopy oszczędności naturalnie zwiększy Twoją pewność siebie. Zmiany finansowe rzadko są rewolucyjne; najczęściej są wynikiem stopniowej i konsekwentnej pracy.

Krok 4: Od razu zautomatyzuj budowanie majątku

To kluczowy krok, który przekształca Twój planer budżetu domowego ze zwykłego narzędzia do śledzenia wydatków w efektywny system budowania majątku. Nawet niewielka, regularna kwota ma znaczenie.

Prosty, automatyczny przelew na konto oszczędnościowe lub inwestycyjne zamieni Twoje dobre intencje w mierzalny postęp finansowy. Z czasem, ten nawyk okazuje się ważniejszy i bardziej skuteczny niż jakakolwiek inna pojedyncza strategia budżetowa.

Jak wszystko się łączy: planer budżetu domowego i system długoterminowy

Planer budżetu domowego staje się naprawdę użyteczny nie wtedy, gdy jest jednorazowym projektem pod hasłem „w tym miesiącu się poprawię”, ale gdy na stałe zagości w Twoim codziennym życiu. Prawdziwą zmianę osiągniesz, gdy regularne śledzenie wydatków przekształci się w rutynę, a oszczędzanie stanie się niemal automatyczne. W tym momencie przestajesz walczyć z własnymi finansami, a zaczynasz efektywnie zarządzać stworzonym przez siebie systemem. Poniżej wyjaśniamy, jak te elementy wzajemnie się wspierają.

Przejrzystość daje kontrolę

Regularna analiza wydatków za pomocą wybranego narzędzia, w połączeniu z cotygodniowym przeglądem budżetu, eliminuje wszelką niepewność finansową. Zyskujesz pełną wiedzę na temat rzeczywistych kosztów utrzymania domu oraz środków, które pozostają do dyspozycji. Dzięki temu wiesz, co wymaga ewentualnej korekty. Śledzenie wydatków domowych to nie ograniczenie, lecz zamiana niejasnych domysłów na konkretne fakty. A te fakty są źródłem spokoju.

Automatyzacja chroni Cię przed samym sobą

Motywacja bywa ulotna, ale systemy trwają. Jeśli zautomatyzujesz przelewy natychmiast po otrzymaniu wynagrodzenia, zbudujesz stały rytm oszczędzania, nawet gdy masz mniej czasu. Automatyzacja wspierająca planer budżetu domowego przekształca Twoje dobre zamiary w mierzalne i powtarzalne efekty.

Prostota wygrywa ze złożonością

Najlepszy planer budżetu domowego to taki, z którego będziesz aktywnie korzystać przez długi czas - nie tylko przez pierwsze tygodnie. Nie chodzi o skomplikowane narzędzia, 40 kategorii wydatków czy arkusz kalkulacyjny wyglądający jak centrum dowodzenia misją kosmiczną. Kluczem jest świadome zarządzanie, cotygodniowa analiza finansów i celowe przeznaczanie pieniędzy na konkretne cele.

Buduj rozpęd, a nie finansową rewolucję

Pamiętaj, że budowanie planu finansowego to proces długotrwały. Nie oczekuj finansowej rewolucji w jeden dzień - znasz już praktyczne wskazówki i wiesz, co robić dalej. Najważniejsze jest, aby się nie zniechęcać.

Sytuacja finansowa każdej osoby jest unikalna. Młodzi ludzie bez zobowiązań mogą przeznaczać większy procent środków na inwestycje ukierunkowane na wzrost. Z kolei osoby zbliżające się do emerytury lub te stawiające na stabilność i niskie ryzyko mogą preferować aktywa o niższej zmienności, takie jak fundusze ETF, zamiast akcji pojedynczych spółek.

Planowanie budżetu powinno być traktowane jako stały element rutyny, a nie tymczasowe wyzwanie. Jeśli dopiero zaczynasz śledzić wydatki i odkryjesz, że zbyt dużo wydałeś np. na jedzenie na mieście, nie porzucaj systemu. Realny postęp finansowy polega na małych korektach, a nie na spektakularnych restartach. Wystarczy, że lekko skorygujesz alokację na kolejny miesiąc. W tym kontekście pomyłki i przekroczenie budżetu w danym miesiącu są normalne. Liczy się równowaga i Twoja kondycja finansowa w perspektywie lat, a nie pojedynczego tygodnia czy miesiąca.

Poświęć trochę czasu, aby zidentyfikować obszary z największym potencjałem do optymalizacji. Chociaż zwiększanie oszczędności jest istotne, równie ważne jest rozsądne alokowanie kapitału i koncentracja na długoterminowym wzroście.

Praktyczne lekcje z planowania budżetu i zastosowania w realnym życiu

Planer budżetu domowego często uważa się za podstawowe, a nawet fundamentalne narzędzie w kontekście budowania majątku. W istocie, stanowi on operacyjną bazę, która decyduje o długoterminowej, miesięcznej zdolności do inwestowania. Analizy z zakresu edukacji finansowej, badania zachowań i długofalowe doświadczenia z klientami konsekwentnie potwierdzają, że proste i powtarzalne systemy są skuteczniejsze niż skomplikowane założenia. Pewne wzorce działania powtarzają się nieustannie.

Sam dochód nie daje kontroli

Stabilność finansowa nie jest automatycznym skutkiem wyższych zarobków. Wydatki często rosną proporcjonalnie do dochodu, co stanowi barierę dla regularnego generowania nadwyżki przeznaczonej na inwestycje lub budowanie rezerwy finansowej.

Kluczem do zmiany tej sytuacji jest uporządkowane planowanie budżetu domowego. Dzięki niemu dochód jest przypisywany do określonych celów jeszcze przed jego wydaniem, co skutecznie chroni poziom oszczędności i buduje kapitał niezbędny do realizacji długoterminowych strategii inwestycyjnych.

Automatyzacja napędza konsekwencję

Automatyczne przelewy, niezależnie od wysokości zarobków, są kluczem do lepszych wyników finansowych. Jeśli wpłaty na konta oszczędnościowe lub inwestycyjne następują automatycznie i od razu po otrzymaniu wypłaty, postęp w budowaniu kapitału staje się strukturalny, a nie zależny od emocji.

Planer budżetu, w połączeniu z automatyzacją, przekształca samą intencję oszczędzania w systematyczny wzrost kapitału.

Przejrzystość wygrywa ze złożonością

Zbyt skomplikowane arkusze kalkulacyjne często utrudniają pracę. Większe szanse na długotrwałe funkcjonowanie w codziennym życiu mają systemy oparte na kilku kluczowych kategoriach, regularnym (np. cotygodniowym) krótkim przeglądzie i wyznaczaniu mierzalnych celów.

Przewaga w długoterminowych wynikach finansowych rzadko jest efektem absolutnej precyzji. Jest ona raczej wynikiem konsekwencji, stopniowej optymalizacji i posiadania struktury, którą można efektywnie utrzymywać z roku na rok.

FAQ

Planer budżetu domowego to system pozwalający z góry określić, na co co miesiąc zostaną przeznaczone Twoje pieniądze. Zamiast reagować na wydatki dopiero po ich poniesieniu, alokujesz swoje dochody do różnych kategorii, takich jak mieszkanie, koszty życia i oszczędności, zanim faktycznie zaczniesz wydawać.

Większości ludzi nie brakuje pieniędzy, lecz brakuje im przejrzystości w zarządzaniu nimi. Planer budżetu zapewnia tę przejrzystość, przekształcając nieuporządkowane wydatki w świadome decyzje.

Najłatwiej zacząć od przejrzenia transakcji z ostatnich 30 dni i pogrupowania ich w szerokie kategorie. Nie komplikuj tego.

Jeśli po raz pierwszy uczysz się tworzyć budżet, skup się na czterech głównych obszarach i rozwijaj system od tego punktu. Prostota zwiększa szansę, że naprawdę się tego będziesz trzymać.

Zasada 50/30/20 to podstawowy model budżetowania, w którym 50% dochodu przeznaczasz na potrzeby, 30% na zachcianki, a 20% na oszczędności lub inwestycje. Działa jako punkt wyjścia, a nie sztywna reguła.

Dla wielu początkujących daje strukturę bez nadmiernej złożoności. Wraz ze zmianą dochodów lub celów możesz dostosować te proporcje, aby szybciej zwiększać oszczędności lub sprawniej zbliżać się do niezależności finansowej.

Najlepszy sposób to ten, z którego będziesz korzystać konsekwentnie. Dla części osób będzie to aplikacja budżetowa połączona z kontem bankowym. Dla innych zaskakująco dobrze sprawdzi się prosty nawyk notowania wydatków.

Nauka śledzenia wydatków domowych dotyczy nawyku, a nie oprogramowania. Rzetelny cotygodniowy przegląd ma większe znaczenie niż zaawansowane funkcje.

Największym błędem jest brak konsekwencji. Ludzie zaczynają mocno, opuszczają tydzień, a potem całkowicie przestają.

Planer budżetu działa tylko wtedy, gdy staje się rutyną. Nawet niedoskonałe śledzenie wydatków jest lepsze niż porzucenie całego systemu.

Śledzenie wydatków buduje świadomość, zmniejsza stres i z czasem zwiększa stopę oszczędzania. Pokazuje, gdzie znajdują się drobne wycieki i gdzie ukrywają się możliwości optymalizacji.

Fundusz celowy to pieniądze, które regularnie odkładasz na przewidywalne, ale nieregularne wydatki, takie jak ubezpieczenie, naprawy samochodu czy wakacje.

Zamiast traktować te koszty jak nagłe sytuacje, uwzględniasz je w swoim planerze budżetu. To zapobiega finansowym wstrząsom i chroni Twoją miesięczną stabilność.

Sama automatyzacja nie jest ryzykowna. Ryzykowne jest ignorowanie własnego systemu. Automatyzacja przelewów na oszczędności faktycznie zmniejsza ryzyko, ponieważ ogranicza emocjonalne podejmowanie decyzji. Nadal co tydzień przeglądasz swój plan, ale automatyzacja sprawia, że postęp trwa nawet w zabieganych miesiącach.

Najszybszy sposób to konsekwencja połączona z automatyzacją. Nawet małe miesięczne przelewy rosną stopniowo.

Kiedy rozumiesz, jak śledzić wydatki i stopniowo zwiększać stopę oszczędzania, budowanie solidnej poduszki oszczędnościowej staje się przewidywalne, a nie przytłaczające.

W długim terminie planer budżetu zwiększa kontrolę, poprawia jakość podejmowanych decyzji i przyspiesza budowanie majątku. Zamienia pieniądze z czegoś, na co tylko reagujesz, w coś, czym strategicznie zarządzasz.

Dywersyfikacja portfela inwestycyjnego krok po kroku

Czym jest indeks dolara amerykańskiego (USDIDX)?

Przemysł lotniczy i spółki zbrojeniowe na giełdzie

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.