A Rússia é um membro fundamental do grupo restrito dos principais produtores de petróleo, e a indústria dos hidrocarbonetos tem sido um dos fatores mais importantes na definição da política da Federação Russa. A guerra na Ucrânia demonstrou de forma clara e enfática que a fonte da influência da Rússia não reside no seu exército. Essa fonte deve ser procurada nos poços, nas refinarias e nos oleodutos da Sibéria.

Este ponto fraco da economia russa tem sido alvo das forças armadas da Ucrânia. A campanha de ataques à infraestrutura russa assume uma dimensão completamente nova à luz dos acontecimentos no Golfo Pérsico e do aumento repentino dos preços do petróleo. Será que os drones ucranianos se revelarão mais rápidos do que as receitas do orçamento do Kremlin?

Compreender o petróleo é compreender a Rússia.

Tal como a própria Rússia, a indústria do petróleo e do gás na Rússia é refém do passado do país. A indústria petrolífera soviética, herdada pela Federação Russa, nasceu em Baku, no atual Azerbaijão. A exploração intensiva destes campos resultou numa deterioração da sua qualidade a um ponto que a indústria soviética não conseguiu resolver.

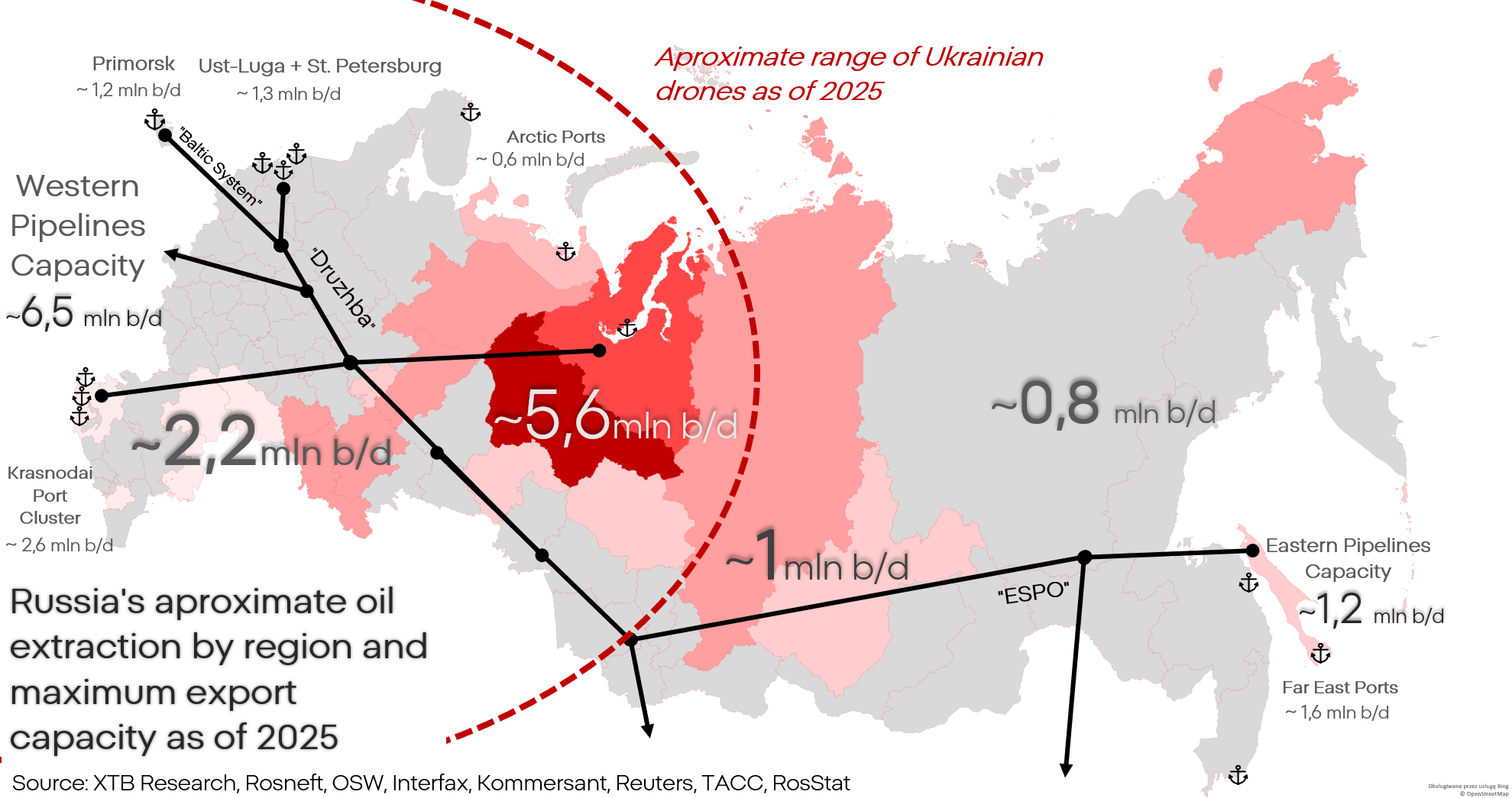

Com o tempo, o centro de gravidade da produção de petróleo na URSS deslocou-se para a Sibéria Ocidental, onde permanece até hoje. Isto é importante porque o alcance dos drones ucranianos está otimizado para atacar precisamente esta região.

Os campos da Sibéria Ocidental são vastos, mas extraí-los em volumes que tornem o empreendimento rentável é um desafio. O petróleo russo é relativamente pesado (denso) e ácido; isto aumenta tanto a dificuldade como o custo da extração e do refino. A falta de tecnologia e a gestão ineficiente durante a era soviética levaram à degradação dos campos, e a economia da URSS acabou por se tornar menos capaz de sustentar esta extração de petróleo cada vez menos rentável.

O pico da produção petrolífera na Rússia ocorreu na década de 1970, quando atingiu pouco mais de 13 milhões de barris por dia. Após o colapso da União Soviética, a produção caiu para cerca de 6 milhões de barris por dia; atualmente, esse número já não ultrapassa os 10/11 milhões.

A degradação dos campos devido à exploração durante a URSS obrigou a Federação Russa a estabelecer uma cooperação de grande alcance com empresas ocidentais, que forneceram tecnologia avançada e ensinaram aos russos a gestão da extração. Sem empresas como a SLB, a Halliburton, a BP, a Exxon, a Emerson ou a Siemens, um país pobre e atrasado como a Rússia nunca teria sido capaz de reconstruir a sua produção para os níveis atuais.

Isto cria uma vulnerabilidade que os russos não querem admitir: a infraestrutura petrolífera russa não foi construída por russos, mas por europeus e americanos. Privada de assistência, software e peças sobressalentes, irá degradar-se gradualmente. Isto pôde ser observado, por exemplo, na Venezuela ou no Irão, embora aí o processo não tenha durado anos, mas décadas.

Os problemas técnicos na indústria petrolífera russa podem ser parcialmente atenuados graças à cooperação com a China e a Índia, mas a indústria russa é, de facto, uma indústria ocidental com uma bandeira russa afixada, incompatível com soluções asiáticas. Uma solução abrangente para o problema exigiria a substituição de quase todo o sistema e infraestrutura.

Para além do processo de degradação técnica, a indústria russa tem de lidar com ataques cíclicos de drones ucranianos que destroem fisicamente maquinaria valiosa e difícil de substituir.

A palavra «degradação» é aqui fundamental. O objetivo da Ucrânia não é um ataque decapitador, mas sim uma campanha assimétrica que infligirá perdas relativamente pequenas, mas cumulativas.

Qual é, no entanto, a natureza pretendida destas perdas?

Mais de 30% das exportações russas consistem em petróleo bruto, e os combustíveis fósseis ou os seus produtos semiacabados representam mais de 50% do total. No entanto, o petróleo bruto não é o produto mais rentável: o produto mais económico fabricado a partir do petróleo russo é o gasóleo. Isto deve-se à viscosidade e ao teor de compostos de enxofre do petróleo russo. Observando a produção e a exportação de petróleo bruto russo, é difícil detectar no gráfico o impacto devastador das sanções ou o colapso de toda a indústria; no entanto, contrariamente à opinião popular, este nunca foi o objetivo das sanções.

Não se pretendia que a Rússia deixasse de produzir petróleo; pretendia-se que a Rússia ganhasse menos com isso. Esta intenção foi parcialmente alcançada, enquanto o mercado de matérias-primas se estabilizou após a crise de 2022.

Observando os dados relativos tanto às receitas orçamentais como aos volumes, verifica-se que a extração e a exportação de petróleo bruto permaneceram praticamente inalteradas durante o período analisado. O volume de extração diminuiu apenas 2/3%, e as exportações aumentaram cerca de 3%.

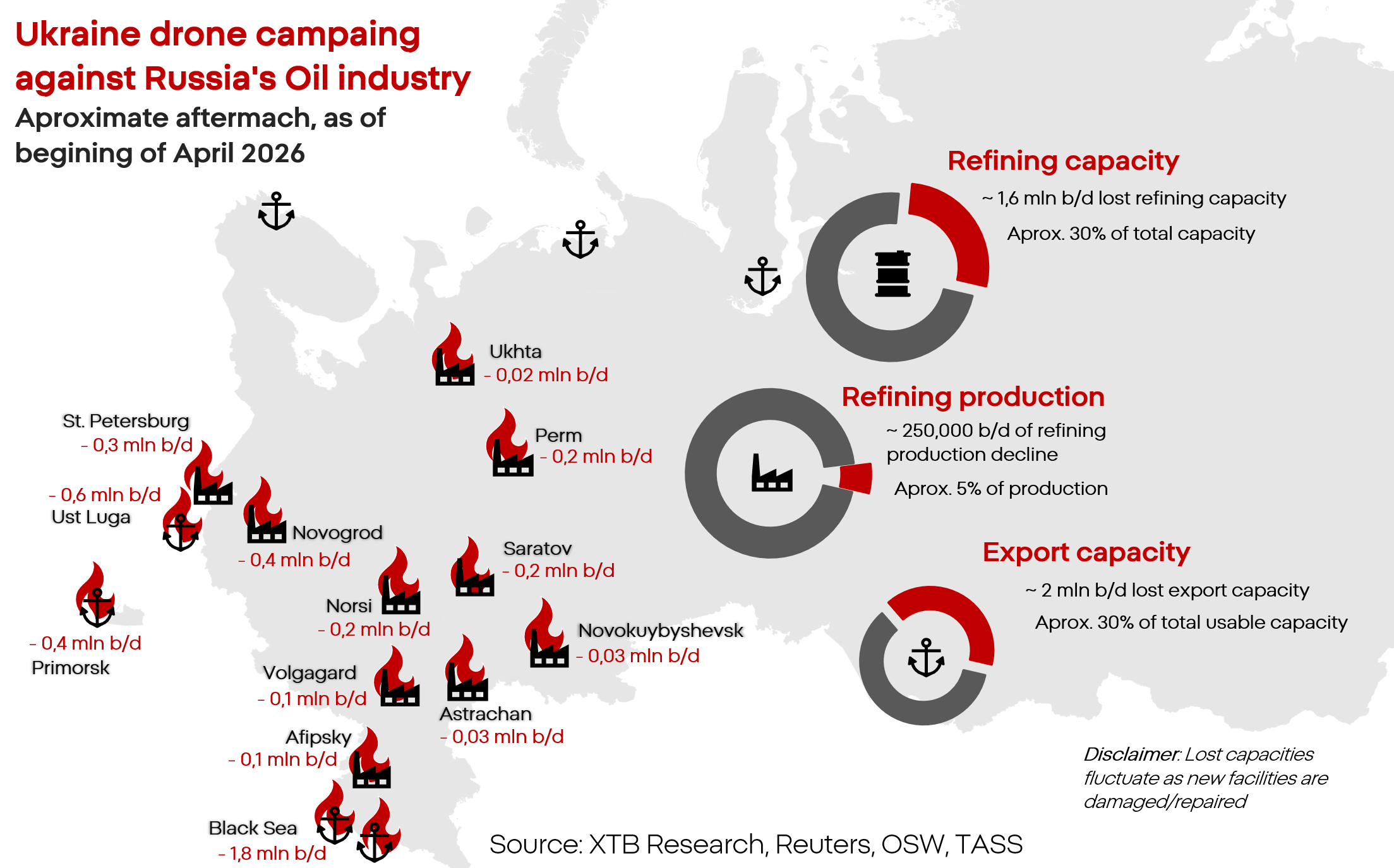

A campanha de ataques com drones ucranianos visa atingir a parte mais lucrativa e vulnerável da indústria petrolífera, a refinação. Ao atacar as infraestruturas russas, a Ucrânia normalmente não ataca as infraestruturas de extração, porque isso é simplesmente ineficaz. Concentra-se em atingir os pontos de estrangulamento da refinação e das exportações de combustível, que são mais fáceis de atingir, mais difíceis de reparar e cuja paragem temporária é muito mais onerosa para a economia e o orçamento russos.

Devido à otimização do processo de refinação para tipos específicos de petróleo, a Rússia tem uma enorme sobreprodução de gasóleo, que exporta e que alimenta os veículos economicamente mais críticos, incluindo os militares. Ao mesmo tempo, a produção de gasolina, menos crítica, mas ainda assim necessária, é quase «suficiente». Este é o verdadeiro ponto fraco visado pela Ucrânia.

Ao mesmo tempo, a produção das refinarias caiu 7% e as exportações até 12%.

Aqui, temos de abordar os números frequentemente citados que afirmam que os ataques ucranianos incapacitaram mais de 30% da capacidade total de processamento das refinarias russas. Como é possível que a produção tenha caído «apenas» 7%?

A Rússia dispõe de enormes reservas de capacidade de produção. A capacidade total de refinação das refinarias russas está estimada em até 6 milhões de barris de petróleo por dia; no entanto, a Rússia utiliza atualmente apenas cerca de 4,5 milhões. Mesmo com ⅓ da infraestrutura inoperacional, a Rússia ainda tem a capacidade hipotética de redirecionar a produção para outros locais enquanto decorrem as reparações e as operações de combate a incêndios nas instalações afetadas.

No entanto, isso não significa que o impacto destes ataques não seja visível. As primeiras paragens e escassez já estão a surgir a este nível, com uma falta de capacidade de processamento na ordem dos 0,2/0,5 milhões de barris por dia.

Além disso, muitas instalações estão danificadas a um ponto que impede a reparação. Os redirecionamentos são demorados e dispendiosos, e nem sempre são fisicamente possíveis. Adicionalmente, as refinarias russas foram construídas com o objetivo principal de servir o mercado local, uma refinaria danificada ou destruída paralisa o mercado local de combustíveis.

Perspetiva orçamental

O valor das exportações de petróleo bruto russo caiu para níveis inferiores aos registados antes da guerra, em pouco menos de 10%. No entanto, o declínio nas exportações de produtos transformados já ultrapassa os 40%.

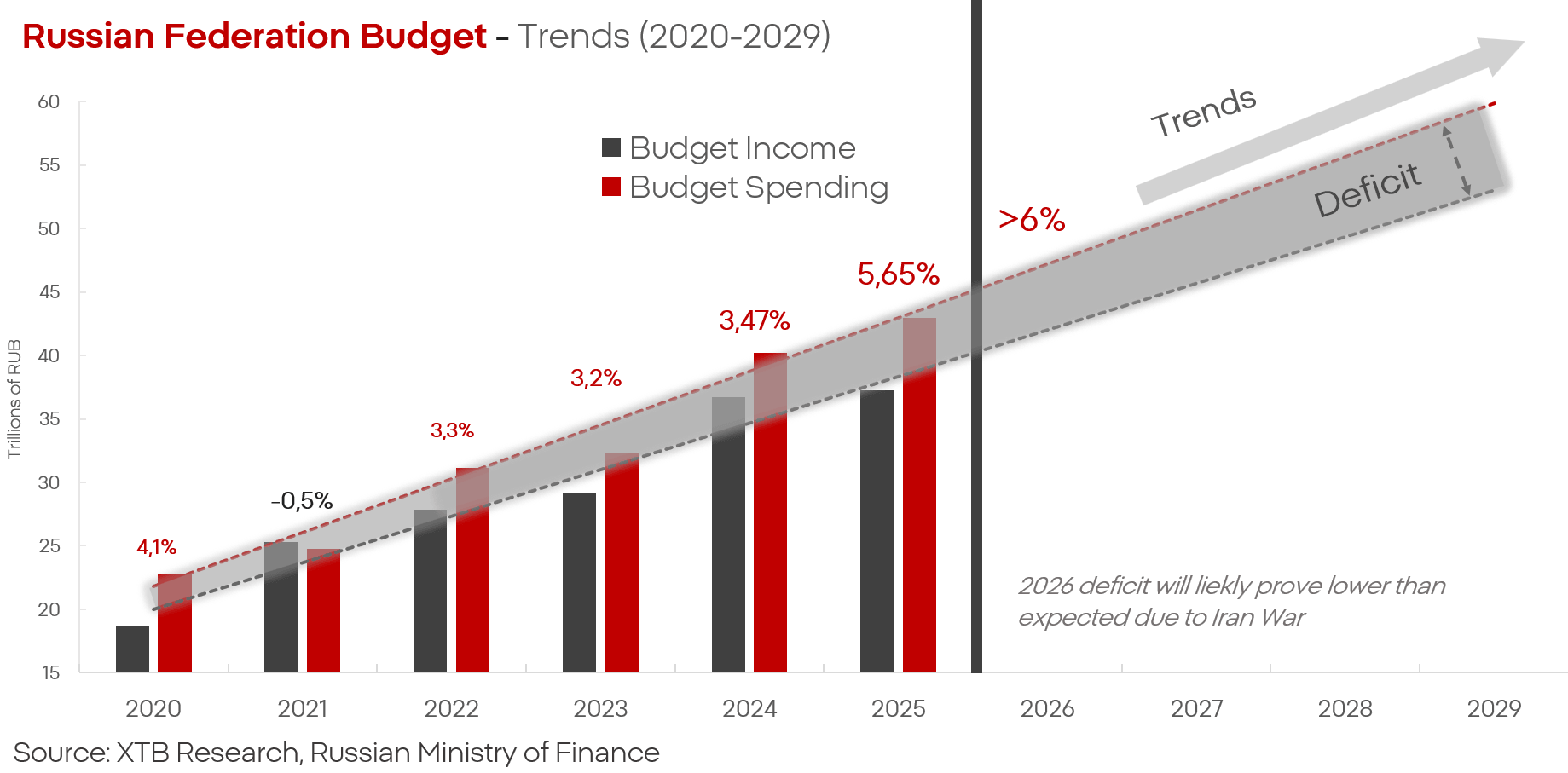

O orçamento federal da Rússia para 2025 é de 41,5 biliões de rublos (aproximadamente 415 mil milhões de dólares). As despesas militares ascendem a 13,2 biliões de rublos, e a segurança interna representa outros cerca de 4,5 biliões de rublos. Isto significa que só a «defesa» e a «segurança», o que, em termos práticos, significa guerra e repressão, custam à Rússia mais de 40% do orçamento total.

As receitas orçamentais provenientes da venda de petróleo e gás, por sua vez, constituem cerca de 20/30% das receitas orçamentais da Rússia. Sem este elemento, o quebra-cabeças desmorona-se. Partindo do princípio de que a diminuição do valor das exportações se traduzirá numa queda aproximadamente linear das receitas orçamentais, isto significa uma redução dos fundos disponíveis de cerca de uma dezena de por cento do orçamento.

Se a Ucrânia mantiver ou intensificar a campanha contra o setor petrolífero russo, torna-se realista um cenário em que a Rússia será forçada a escolher entre satisfazer as suas próprias necessidades (incluindo as da frente de batalha) e satisfazer as necessidades dos clientes e, consequentemente, do orçamento.

A partir de cada tonelada de petróleo, a Rússia consegue produzir aproximadamente 300/400 kg de gasóleo e aproximadamente 150 kg de gasolina.

Ao mesmo tempo, a economia russa necessita de aproximadamente 130/140 milhões de toneladas de combustível por ano para funcionar em condições de relativa normalidade.

Tendo em conta as capacidades de processamento das refinarias na Rússia, isto significa que a Ucrânia teria de incapacitar 50/60% da capacidade de processamento das refinarias na Federação Russa para colocar a Rússia perante uma escolha:

Interromper as operações militares devido à falta de combustível na economia e nas forças armadas;

Reduzir as despesas orçamentais em vários a dezenas de por cento, em resultado da limitação das exportações de combustível.

O conflito no Irão altera a situação? Em parte.

O aumento dos preços do petróleo nos mercados mundiais e o elevado grau de dependência dos consumidores locais na Ásia em relação a esta matéria-prima são visíveis no balanço russo. O preço do petróleo Urals subiu de cerca de 60 dólares por barril para mais de 90 dólares, um aumento superior a 50%. A situação dramática no mercado petrolífero torna o petróleo russo muito mais atraente. No entanto, este aumento poderá ser apenas relacionado com o preço, e não com o volume. Porquê?

A infraestrutura de transporte russa é severamente limitada. A Transneft, operadora dos oleodutos russos, controla aproximadamente 67 mil km de oleodutos, mas a grande maioria deles foi construída tendo em vista a exportação para a Europa e para os (agora ex-)países da «democracia popular». A maior procura por petróleo e combustíveis encontra-se hoje na Ásia, e os oleodutos e terminais de transbordo na região já estão a operar na sua capacidade máxima.

Perante o conflito no Médio Oriente e o aumento global dos preços das matérias-primas, o objetivo da Ucrânia passou a ser a limitação adicional das capacidades de exportação e transporte de petróleo da Rússia. Grandes ataques a portos e refinarias em Ust-Luga e Tuapse, que são artérias fundamentais não só para a produção, mas também para a exportação, fizeram parte desta estratégia.

O enorme aumento dos preços do petróleo é apenas um alívio parcial para o orçamento russo. Apesar de um aumento das receitas provenientes das exportações em março de aproximadamente 40%, isso ainda significou uma queda de quase metade em comparação com o período homólogo do ano anterior. Os indicadores para abril parecem mais favoráveis para a Rússia: um aumento para 19 mil milhões de dólares significa um crescimento de aproximadamente 100%. No entanto, considerando os dados históricos e o contexto, trata-se muito provavelmente de um aumento temporário, e as receitas têm o seu «limite máximo» na forma de capacidades logísticas para a exportação.

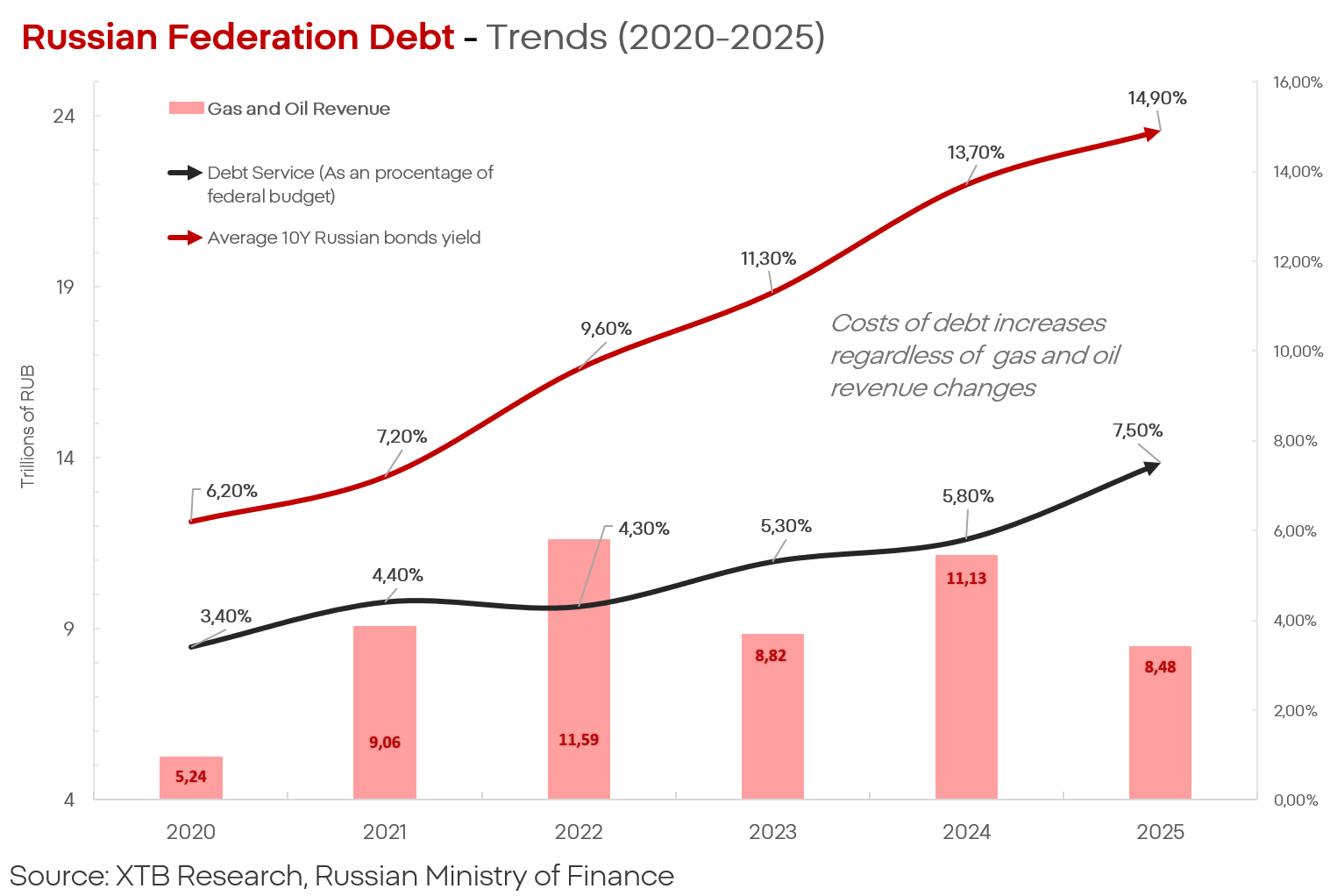

Estas receitas também não são, por natureza, permanentes. O seu impacto no orçamento russo e na dívida, que se está a tornar um fardo cada vez mais pesado para a Rússia, também não é permanente; apesar dos enormes lucros excedentários em 2022 e dos esquemas operacionais realistas que contornam as sanções em 2024, o custo do serviço da dívida está a aumentar tão vertiginosamente quanto as perdas na frente ucraniana.

Ao mesmo tempo, fontes da Reuters indicam que a Rússia começou a limitar claramente tanto a extração como a exportação. Em abril, previa-se que a extração de petróleo caísse para 8,5 milhões de barris por dia e as exportações para 4,1 milhões. Se estas estimativas estiverem corretas, isso significa que a produção de petróleo na Rússia caiu para níveis não observados há cerca de 10 anos, apesar dos preços recorde e da elevada procura.

Até mesmo o Ministério da Economia russo apresenta perspetivas sombrias, estimando que as exportações de petróleo deverão cair para cerca de 200 milhões de toneladas por ano; o próprio ministério admite também que não há perspetivas de recuperar a posição no mercado nesta década.

Isto significa que a guerra no Irão constitui um forte apoio para a Rússia, mas se as tendências se mantiverem, nem mesmo isso será suficiente para travar a tendência persistentemente negativa em que se encontram a economia, a indústria e o orçamento do país.

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Petróleo sobe mais 3% 🛢️

Setor da defesa à espera da divulgação dos resultados: Resumo

🛢️Preço do petróleo testa os $95

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.