O EURUSD registou uma ligeira descida nos últimos minutos, provavelmente em reação às declarações de tom um tanto mais restritivo de Waller. É também de salientar o índice de confiança do consumidor da Universidade de Michigan, que ficou abaixo do esperado, tendo descido para 44,8, contra as previsões de 48,2. Entretanto, as expectativas de inflação estão a subir, com a perspetiva a um ano a atingir os 4,8% e a de cinco anos a atingir os 3,9%.

EURUSD (D1)

Principais conclusões do discurso de Christopher Waller

- Fim da narrativa de redução das taxas: «É uma loucura, tendo em conta os dados recentes, falar de reduções das taxas num futuro próximo.» O plano atual é manter as taxas estáveis.

- Uma mudança de uma postura neutra para uma postura mais restritiva: Waller acredita que a Reserva Federal deve eliminar o «viés de flexibilização» das suas declarações. Admitiu que os dados recentes sobre a inflação e o mercado de trabalho alteraram completamente a sua perspetiva.

- Subidas das taxas como último recurso: Embora não esteja a apelar a uma subida imediata, ele «não hesitaria» em apoiar uma se as expectativas de inflação (particularmente num horizonte de 2 a 4 anos) começassem a descarrilar.

- O mercado de trabalho passa para segundo plano: O mercado de trabalho está estável e o desemprego é baixo. Já não é o principal impulsionador da trajetória da política monetária, a inflação é agora quem dita as regras.

- Principais fatores de risco: As pressões sobre os preços estão a alargar-se novamente e a inflação está a tornar-se persistente. A situação é ainda mais complicada pelos elevados custos da energia (ligados à duração do conflito no Irão) e por um boom de investimento em IA que não dá sinais de abrandar.

- Redução do balanço (QT): Waller sugeriu a possibilidade de reduzir o balanço do FED em mais 300 a 500 mil milhões de dólares.

- A nova realidade das reservas: Deixou claro que não há regresso ao balanço reduzido de 2008. O FED tenciona operar sob um sistema de «reservas abundantes» e não permitirá que se desenvolva um ambiente de escassez de reservas.

A metamorfose de Waller

Waller passou por uma mudança radical num período muito curto. Não nos esqueçamos de que, em janeiro de 2026, votou a favor de uma redução da taxa de juro de 25 pontos base. Hoje, considera essas ideias «loucas». Embora o seu tom seja agressivo, é evidente que não quer asfixiar a economia com subidas das taxas neste momento, a menos que seja forçado a fazê-lo por uma súbita desancoragem das expectativas de inflação (que já subiram para uns desconfortáveis 4,8% nas perspetivas da UoM para um ano).

Em vez disso, Waller preferiria que o trabalho pesado fosse feito pelo aumento das taxas de rendibilidade das obrigações no mercado (que arrefecem naturalmente a economia) e por um maior aperto quantitativo (QT). No entanto, vale a pena notar que o aumento das taxas de rendibilidade é uma dor de cabeça para o governo dos EUA, que enfrenta necessidades de financiamento cada vez maiores.

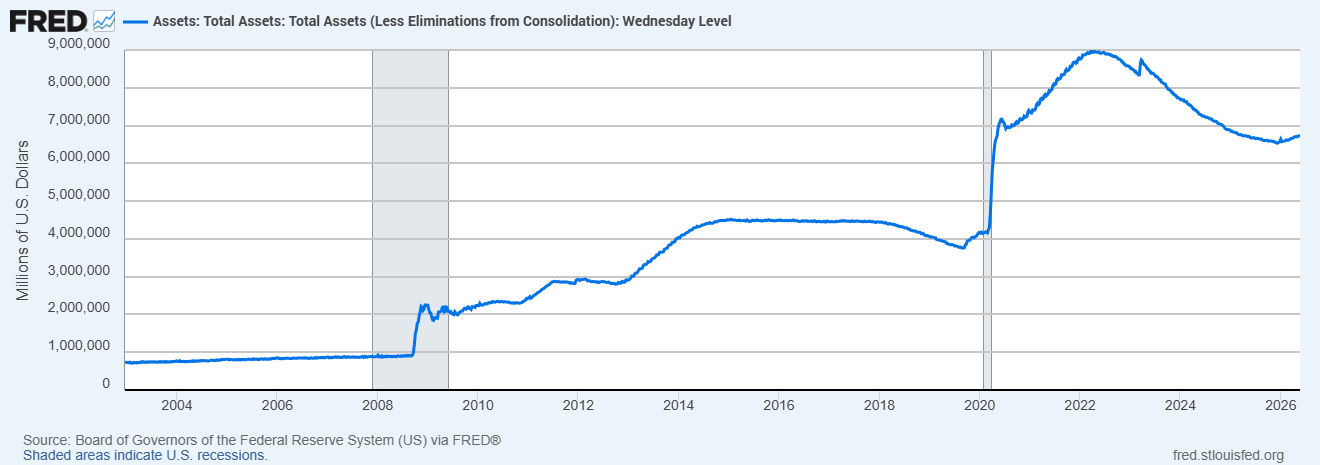

Uma gota no oceano: a matemática por trás do balanço do FED

Reduzir mais 300 a 500 mil milhões de dólares parece impressionante nas manchetes, mas no grande esquema macroeconómico, é mero cosmético.

Na sequência da frenética impressão de dinheiro da era pandémica, o balanço do Fed inchou para cerca de 9 biliões de dólares. Mesmo após o aperto quantitativo observado até agora, a remoção de mais 500 mil milhões de dólares nem sequer fará com que o balanço desça abaixo da marca psicológica dos 6 biliões de dólares. Isto realça o beco sem saída em que o banco central se colocou.

Rendendo-se ao «mega-balanço»

- Antes de 2008: O balanço da Reserva Federal era inferior a 1 bilião de dólares (cerca de 800 a 900 mil milhões de dólares).

- Fase I da crise (QE1): Um aumento massivo para mais de 2 biliões de dólares.

- 2012 (QE3): Cerca de 3 biliões de dólares.

- 2014: Atingindo um pico de aproximadamente 4,5 biliões de dólares.

- 2018/2019: Uma tentativa de aperto quantitativo (QT) que terminou em pânico e numa intervenção de emergência no mercado de recompra em setembro de 2019, à medida que as reservas se tornavam demasiado escassas.

- Pós-2020: Aumentando vertiginosamente para 9 biliões de dólares.

Historicamente, Waller pertencia ao grupo dos conservadores académicos que alertavam contra um balanço patrimonial inflacionado, argumentando que este distorce os mercados financeiros e torna os governos dependentes da dívida barata.

Os seus comentários de hoje «Não há maneira de voltarmos ao balanço patrimonial reduzido de 2008» e a sua ênfase num «sistema de reservas amplas» equivalem a uma rendição oficial a esta nova realidade económica. Waller sabe muito bem que o sistema bancário moderno está tão saturado de liquidez que qualquer tentativa de a drenar ainda mais (abaixo da marca crítica de 6 biliões de dólares) arriscaria paralisar o mercado interbancário, ecoando a crise de repos de 2019.

A ligação com Warsh

Ao mesmo tempo, as observações de Waller hoje podem refletir a forma como Kevin Warsh encara a política monetária. Warsh deverá tomar posse hoje como presidente da Reserva Federal, nomeado por Donald Trump. Warsh opôs-se notoriamente a um balanço excessivamente inflacionado, mesmo durante a crise financeira global. Além disso, tanto Waller como Warsh parecem pertencer ao círculo restrito de banqueiros centrais em quem Trump confia, sinalizando um potencial alinhamento na forma como a Reserva Federal irá gerir o balanço daqui para a frente.

Petróleo sobe mais 3% 🛢️

Setor da defesa à espera da divulgação dos resultados: Resumo

🛢️Preço do petróleo testa os $95

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.