Os futuros nos EUA estão a abrir em ligeiro alta — o S&P 500 registou uma subida de cerca de 0,2%, o Nasdaq 100 subiu 0,1% e os futuros do Dow Jones registaram uma subida de cerca de 0,3%, ou aproximadamente 133 pontos. A principal força motriz é o otimismo crescente em torno de uma possível trégua entre os EUA e o Irão, o que está a fazer baixar os preços do petróleo e as taxas de rendibilidade das obrigações, e os investidores estão a interpretar isto como um sinal para comprar ações.

Desde o final de fevereiro, quando eclodiu o conflito entre os EUA e o Irão, os mercados têm vindo a reagir a cada novo desenvolvimento na frente diplomática. Ontem, a Axios noticiou, citando fontes próximas da Casa Branca, que os negociadores estão prestes a assinar um memorando de entendimento de uma página e 14 pontos que não só poria fim à guerra, como também criaria um quadro para negociações nucleares mais abrangentes. O Ministério dos Negócios Estrangeiros iraniano confirmou que Teerão está a «analisar a proposta» apresentada pela parte norte-americana. No entanto, a incerteza continua elevada — questões fundamentais relativas ao enriquecimento de urânio e à possível reabertura do Estreito de Ormuz permanecem por resolver. Além disso, está agendada para a próxima semana (14–15 de maio) uma reunião entre Trump e Xi Jinping, na qual serão discutidas as tarifas, a questão de Taiwan e as sanções aos chips chineses.

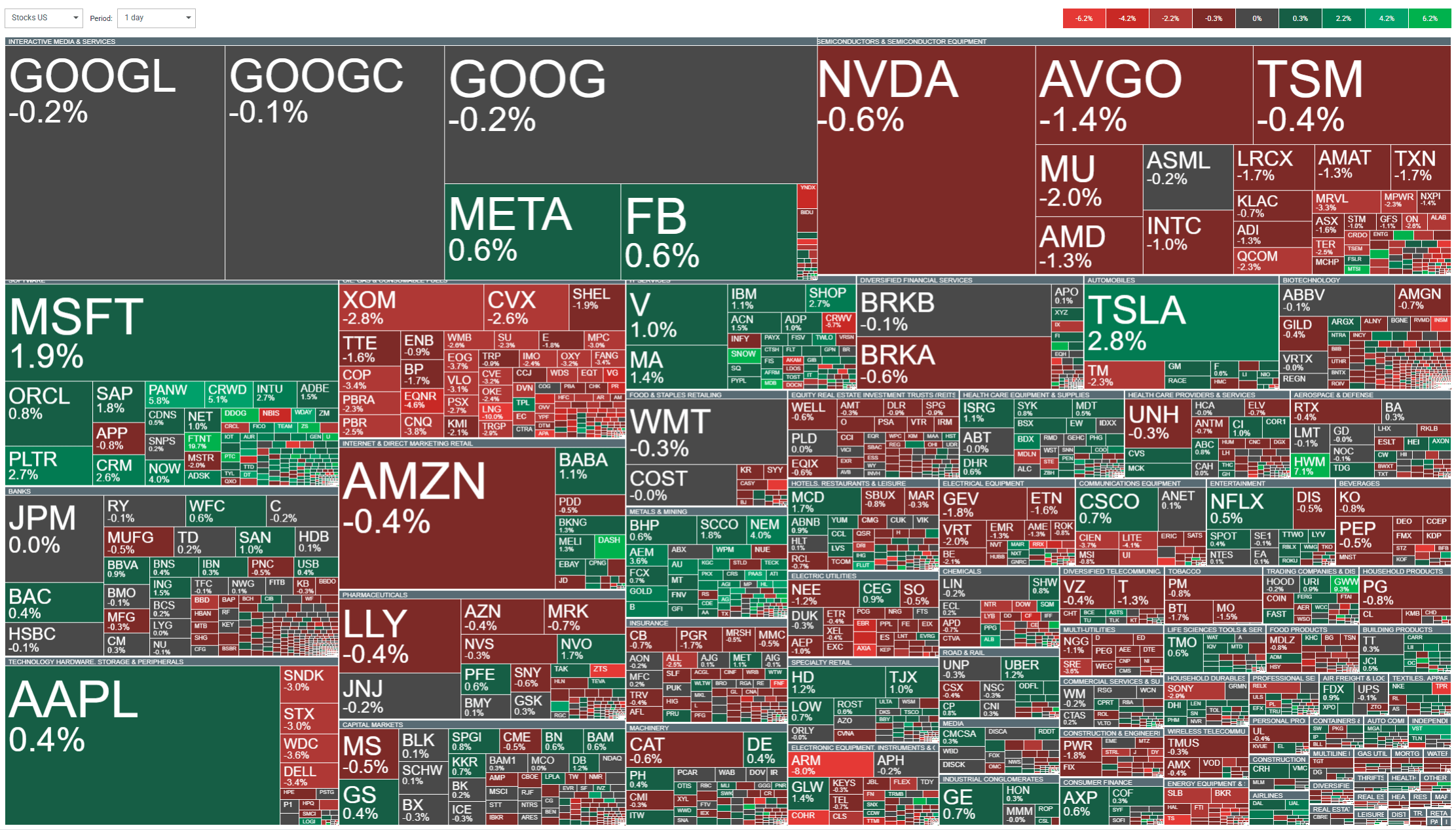

Neste contexto, os metais preciosos apresentam o melhor desempenho — a prata está a subir mais de 5% e o ouro registou um aumento de cerca de 1%, uma vez que o mercado aposta no fim do conflito e na retoma da anterior tendência de alta. O setor tecnológico, e os chips em particular (o índice SOX subiu mais de 60% este ano), continua a liderar o mercado em geral. As empresas do setor energético e de consumo apresentam o pior desempenho — o petróleo bruto WTI registou uma queda superior a 5%, arrastando o setor petrolífero para baixo. As empresas de restauração (Shake Shack -17%) e as empresas de eletrodomésticos (Whirlpool -18%) também apresentam um desempenho fraco.

Fonte: xStation

Informações sobre a empresa:

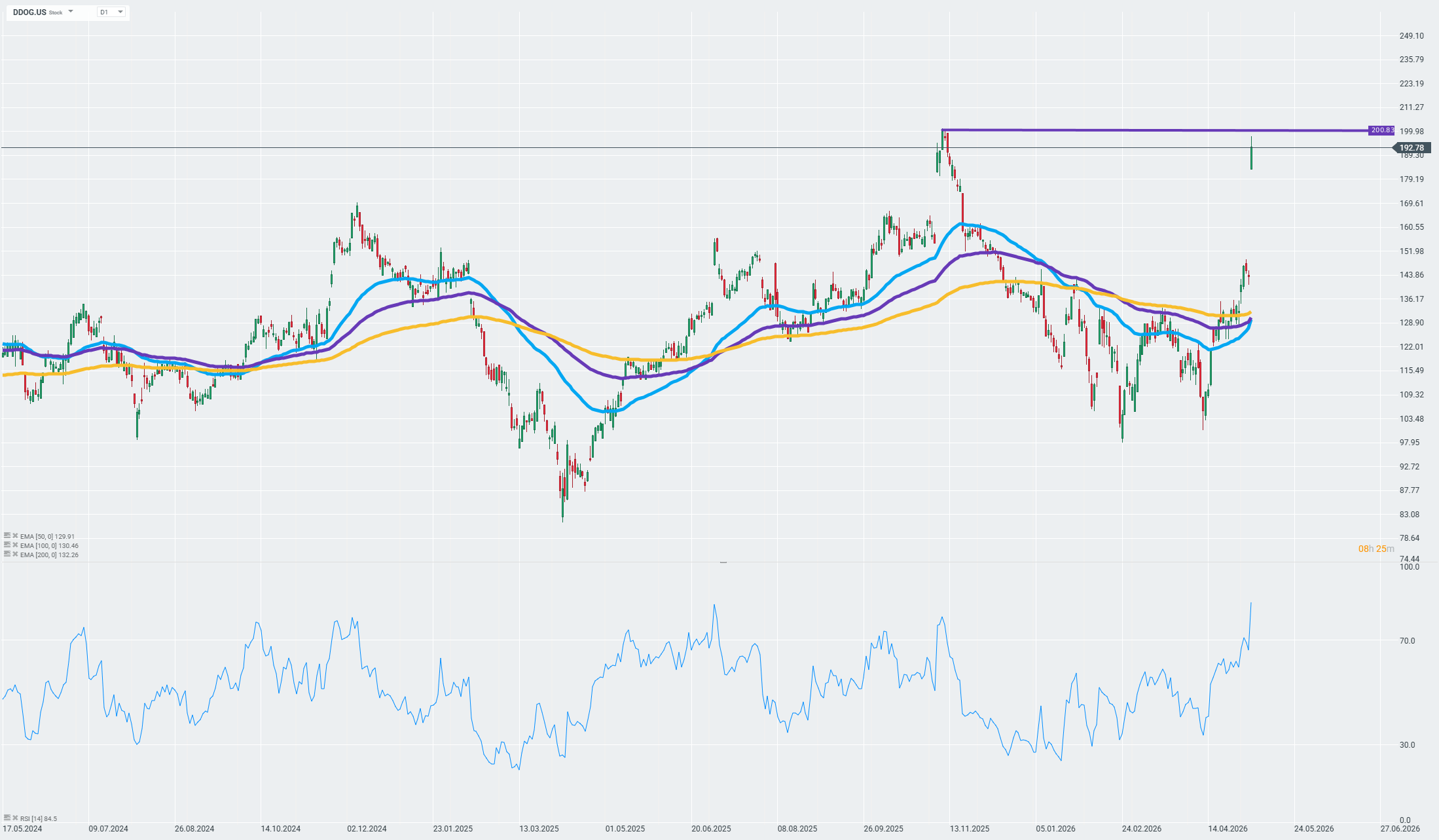

- Datadog (DDOG) +22–24% nas negociações pré-mercado — A empresa surpreendeu o mercado tanto com os seus resultados como com as suas previsões. A receita aumentou 32% em relação ao ano anterior, para 1,01 mil milhões de dólares, superando a estimativa consensual de 958 milhões de dólares — marcando a primeira vez que a empresa ultrapassou a marca de 1 mil milhões de dólares num primeiro trimestre. O EPS ajustado situou-se nos 0,60 dólares, contra os 0,52 dólares esperados (+30% em termos homólogos), enquanto a margem bruta se manteve nos 80,0%. A empresa encerrou o trimestre com cerca de 5.000 clientes que geram mais de 100.000 dólares em ARR anualmente (+21% em termos homólogos), confirmando a sua expansão consistente no segmento empresarial. O fluxo de caixa livre atingiu 289 milhões de dólares, com uma margem de FCF de 29%, enquanto o caixa e equivalentes de caixa no balanço se situam nos 4,8 mil milhões de dólares. Um sinal ainda mais forte veio das orientações. Para o segundo trimestre, a Datadog prevê receitas de 1,07 mil milhões de dólares (+29% em termos homólogos) com um EPS de 0,57–0,59 dólares, bem acima do consenso de 995 milhões de dólares e 0,52 dólares. Para o ano completo de 2026, a empresa elevou a sua previsão de receitas para 4,30 mil milhões de dólares (contra uma estimativa de 4,10 mil milhões de dólares) e o EPS para 2,36–2,44 dólares (contra uma estimativa de 2,20 dólares). Três fatores adicionais contribuíram para os resultados: a certificação FedRAMP High, que abriu o mercado federal, uma parceria estratégica com a Sakana AI e a nomeação de Dominic Phillips para o conselho de administração. O CEO Olivier Pomel afirmou explicitamente que a IA impulsiona — em vez de canibalizar — a procura pela plataforma Datadog, uma vez que os clientes necessitam de monitorização e segurança para as suas implementações na nuvem e de IA.

As ações estão a subir acentuadamente no início da sessão de negociação e a testar níveis próximos dos máximos registados desde novembro passado. Fonte: xStation

- Fortinet (FTNT) +15% — O fornecedor de soluções de cibersegurança elevou a sua previsão de receitas para o ano inteiro de 8,4–8,6 mil milhões de dólares para 8,8–9,1 mil milhões de dólares, superando o consenso tanto em termos de receitas como de lucros. O mercado está a interpretar isto como uma confirmação de que os gastos das empresas em segurança informática são resistentes à incerteza macroeconómica.

- Whirlpool (WHR) -18% — O fabricante de eletrodomésticos reduziu drasticamente as suas previsões para o ano inteiro: espera-se que o EPS seja de apenas 3,00–3,50 dólares, abaixo dos 6,00 dólares anteriores, e que a receita ronde os 15 mil milhões de dólares, abaixo dos 15,3–15,6 mil milhões de dólares anteriores. No seu relatório, a empresa afirma explicitamente que «a guerra no Irão conduziu a uma recessão na procura nos EUA, à medida que a confiança dos consumidores desceu drasticamente em fevereiro e março».

- Shake Shack (SHAK) -17% — A cadeia de hambúrgueres registou um prejuízo operacional de 2,6 milhões de dólares no primeiro trimestre; o EPS ficou em 0,00 dólares contra os 0,12 dólares esperados, enquanto a receita de 366,7 milhões de dólares ficou aquém da estimativa consensual de 372 milhões de dólares.

- ARM Holdings (ARM) -7,8% — A ARM superou as estimativas de consenso relativas à receita total, ao EPS e à margem operacional, mas o mercado centrou-se na desilusão com o segmento-chave de royalties da empresa. A receita total aumentou 20% em termos homólogos, para 1,49 mil milhões de dólares (estimativa: 1,47 mil milhões de dólares), enquanto o EPS ajustado ficou em 0,60 dólares, contra os 0,58 dólares esperados. As receitas de licenciamento e outras foram sólidas — um aumento de 29% em termos homólogos para 819 milhões de dólares (estimativa: 775,6 milhões de dólares), sinalizando um robusto pipeline de novos projetos de chips, particularmente em IA e centros de dados. A margem operacional também foi impressionante, situando-se nos 49,1%, com um resultado operacional de 731 milhões de dólares (estimativa: 696 milhões de dólares). No entanto, as receitas de royalties — o indicador mais acompanhado da empresa — ascenderam a apenas 671 milhões de dólares, contra uma estimativa consensual de 693 milhões de dólares (+11% em termos homólogos). O CEO Rene Haas admitiu abertamente que o segmento dos smartphones registou um crescimento unitário negativo no último trimestre, e que a situação no mercado final dos dispositivos móveis continua a ser «ligeiramente negativa». O problema é que os smartphones e os processadores de aplicações móveis continuam a representar cerca de 46% das receitas de royalties. Na sequência dos resultados, a Goldman Sachs rebaixou a sua recomendação para Venda, apontando para a pressão no segmento de royalties, a falta de uma vantagem competitiva clara na fabricação de chips e uma avaliação elevada em relação a empresas comparáveis. Apesar disso, a maior parte de Wall Street continua otimista — a Goldman e a AlphaValue são os únicos bancos com uma recomendação de venda, e as ações da ARM continuam a ser negociadas 117% acima do valor registado no início do ano.

- Agilon Health (AGL) +51% — A prestadora de serviços de saúde surpreendeu o mercado ao elevar a sua previsão de EBITDA ajustado para o ano inteiro para um nível bem acima de zero, enquanto o consenso esperava um prejuízo. Os resultados do primeiro trimestre superaram as expectativas tanto em receitas como em EBITDA, levando a pelo menos duas revisões em alta.

Preço do Café Dispara: Porque Sobem os Futuros de Arábica?

Resultados da Mercedes: Será que o otimismo se justifica?

ASML: os sonhos e os rumores não irão quebrar o monopólio

Calendário económico: Resultados da PayPal, Visa e Coca-Cola em destaque

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.