A Mastercard é a ação em destaque deste mês de abril. Em 2025, a empresa voltou a demonstrar a força do seu modelo de negócio, beneficiando da digitalização dos pagamentos, da expansão internacional e do crescimento dos serviços de valor agregado (VAS). Este conjunto de fatores traduziu-se num desempenho financeiro sólido, com crescimento consistente de receitas, lucros e fluxos de caixa.

Assista à análise completa de Vítor Madeira no vídeo abaixo ou continue lendo a análise detalhada da Mastercard.

Resultados financeiros: crescimento consistente de receitas, lucros e margens em 2025

A Mastercard encerrou 2025 com resultados robustos, superando expectativas e reforçando a sua posição como um dos principais players globais no setor de pagamentos.

Em termos gerais, a empresa registou um crescimento de dois dígitos nas principais métricas financeiras, com destaque para a receita total de $32,8 mil milhões (+16% YoY) e um lucro líquido de $15 mil milhões (+16%). Paralelamente, o lucro operacional cresceu 21%, atingindo $18,9 mil milhões, refletindo a forte alavancagem operacional do negócio.

Margens elevadas e eficiência operacional sustentam rentabilidade da Mastercard

A rentabilidade continua a ser um dos principais pilares da Mastercard. A empresa mantém margens operacionais elevadas, com 57,6% em 2025, um nível que evidencia um forte poder de pricing e eficiência operacional.

No quarto trimestre, apesar de alguma pressão associada ao aumento de custos e incentivos, a margem operacional manteve-se elevada em 55,8%, acima dos níveis registados no ano anterior.

Este desempenho mostra que, mesmo num contexto de maior taxa efetiva de impostos (19,4% em 2025), a empresa conseguiu preservar a expansão de margens, sustentada por crescimento de receitas e controlo disciplinado dos custos.

Pagamentos internacionais e volume de transações impulsionam crescimento operacional

O crescimento da Mastercard é sustentado por tendências estruturais e por forte atividade operacional. No quarto trimestre de 2025, vários indicadores confirmaram esta dinâmica:

- Crescimento de 14% no volume cross-border, refletindo a recuperação e expansão das transações internacionais

- Aumento de 10% nas transações processadas, evidenciando maior utilização da rede

- Crescimento de 7% no GDV e 9% no volume de compras

Estes dados reforçam a ideia de uma procura resiliente e de um ecossistema de pagamentos global em expansão.

Serviços de valor agregado (VAS) emergem como principal motor de crescimento

A diversificação do negócio continua a ser um fator-chave para a Mastercard, permitindo-lhe capturar crescimento em diferentes frentes.

A rede de pagamentos manteve um crescimento sólido (+12% YoY), suportada por um volume total (GDV) de $2,8 biliões. No entanto, o grande destaque vai para o segmento de VAS & Solutions, que cresceu 23% e continua a ganhar peso no mix da empresa.

Dentro deste segmento, destacam-se:

- Soluções digitais e autenticação (+23%)

- Segurança (+21%)

- Business insights (+19%)

Este posicionamento permite à Mastercard não só crescer mais rapidamente, mas também melhorar a qualidade das suas receitas, com maior componente recorrente e margens superiores.

Fluxo de caixa elevado sustenta estratégia de crescimento e retorno

Um dos pontos mais fortes da Mastercard é a sua capacidade de geração de fluxo de caixa. Em 2025, a empresa gerou $17,16 mil milhões, um crescimento perto dos 20% em relação ao mesmo período do ano anterior.

A margem de FCF de cerca de 52.3% evidencia uma conversão extremamente eficiente de resultados em caixa, o que permite à empresa financiar simultaneamente crescimento e retorno ao acionista.

Recompra de ações e dividendos reforçam retorno ao acionista

A Mastercard mantém uma estrutura financeira equilibrada, com níveis confortáveis de liquidez e uma alavancagem controlada.

Ao longo de 2025, a empresa reforçou o retorno ao acionista através de:

- $14,2 mil milhões em recompra de ações

- $2,3 mil milhões em dividendos

Adicionalmente, apresenta um ROE de 24,5%, evidenciando elevada rentabilidade do capital próprio.

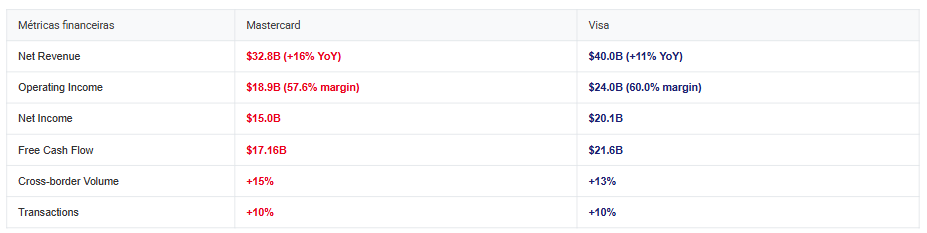

Mastercard vs Visa: crescimento mais rápido face a maior escala da concorrência

Quando comparada com a Visa, a Mastercard apresenta um perfil interessante. Por um lado, cresce mais rapidamente (16% vs 11% em receitas).

Por outro, a Visa continua a beneficiar de maior escala e margens ligeiramente superiores. Além disso, o facto da Visa ter maior volume de negócios resulta em lucros superiores.

Esta dinâmica mostra que a Mastercard está a ganhar terreno, especialmente em áreas como pagamentos internacionais e serviços digitais, onde tem vindo a diferenciar-se.

Principais catalisadores para 2026

Para 2026, a Mastercard apresenta vários catalisadores de crescimento, sobretudo ligados à inovação tecnológica e expansão global.

Entre os principais vetores destacam-se:

- Crescimento contínuo dos serviços de valor agregado (+23%)

- Expansão da tokenização (+25%)

- Adoção de IA na deteção de fraude (+30%)

- Desenvolvimento de pagamentos instantâneos e infraestrutura em tempo real

Além disso, a empresa continua a apostar na expansão internacional e na inclusão financeira, especialmente em mercados emergentes.

Riscos a Monitorizar

Apesar do cenário positivo, existem alguns riscos que merecem atenção dos investidores:

- Aumento da taxa efetiva de impostos (Pillar 2)

- Crescimento dos rebates e incentivos, que podem pressionar margens

- Riscos legais e litígios em mercados como EUA e Reino Unido

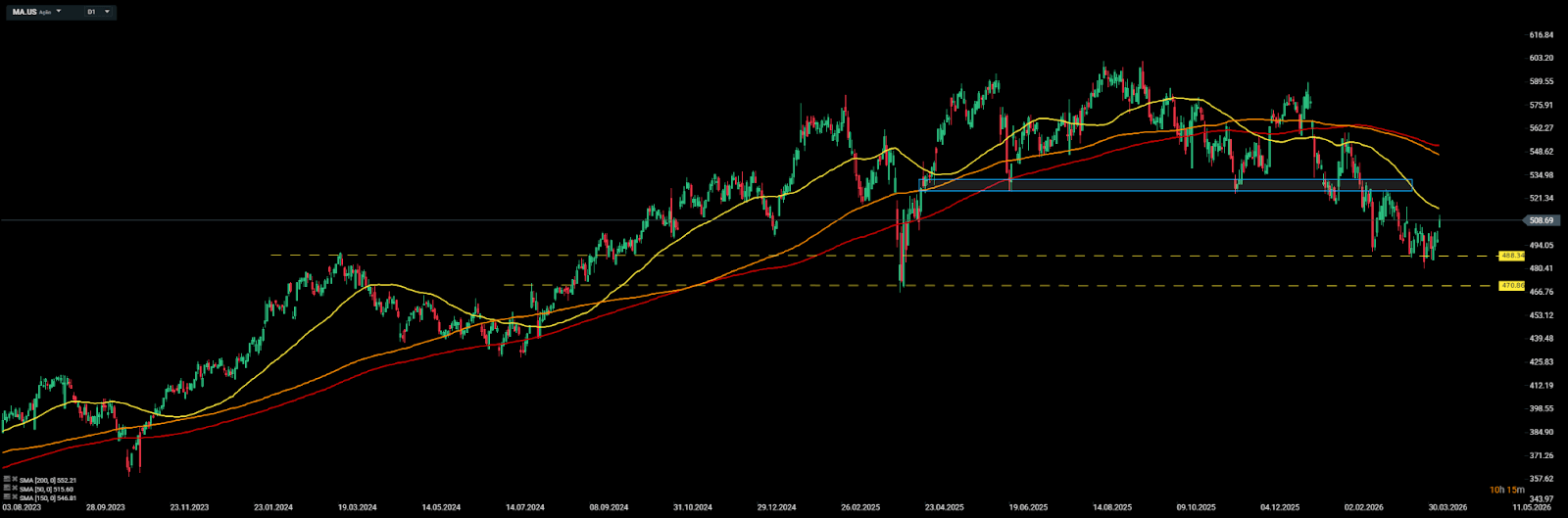

Análise Técnica

As ações da Mastercard têm demonstrado uma tendência altista no médio/longo prazo, contudo nos últimos meses têm demonstrado uma dinâmica descendente, tendo corrigido cerca de 20% desde o seu máximo histórico de Agosto de 2025. Ainda assim, a dinâmica de queda é lenta e não demonstra por enquanto perigo para quem está no médio/longo prazo.

No entanto, no curto prazo, os níveis de suporte importantes a vigiar serão os 480$ e os 460$, uma vez que uma quebra deste segundo nível pode desencadear movimentos bruscos no preço até à zona dos 430$. No que toca às subidas, a resistência chave será a zona dos 530$, uma quebra em alta poderia significar que a tendência baixista de curto prazo terminou. Contudo, em primeira instância ainda se encontra a SMA50(linha amarela) que deverá servir como a primeira linha de resistência.

Conclusão

A Mastercard apresenta um perfil de crescimento sólido, sustentado por um modelo de negócio altamente escalável, forte geração de caixa e capacidade de inovação.

A expansão dos serviços de valor agregado e o crescimento do negócio internacional colocam a empresa numa posição favorável para continuar a crescer acima da média do setor. Ainda assim, fatores como pressão fiscal e ambiente regulatório devem ser acompanhados de perto.

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Abertura de Wall Street: Futuros Recuam Antes dos Resultados da Alphabet e Tesla

Wall Street tem medo que o pico dos resultados tenha sido atingido. O que podemos esperar?

Alphabet e Tesla: será que os gigantes da tecnologia vão abalar Wall Street?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.