A Netflix (NFLX.US) divulgará os seus resultados do primeiro trimestre de 2026 após o encerramento do mercado, no dia 16 de abril. A empresa chega a esta divulgação com uma forte dinâmica na cotação das ações e expectativas elevadas por parte dos investidores, o que significa que o simples facto de cumprir o consenso poderá não ser suficiente para sustentar a recuperação. A questão fundamental não é apenas se a Netflix irá cumprir as expectativas em termos de receitas e lucro por ação, mas se conseguirá confirmar a sustentabilidade dos seus dois principais motores de crescimento: as assinaturas e a publicidade.

Wall Street espera receitas de aproximadamente 12,16–12,20 mil milhões de dólares, o que implica um crescimento de cerca de 15% em relação ao ano anterior. O consenso para o EPS situa-se em cerca de 0,76–0,78 dólares. O mercado está, portanto, a precificar um trimestre sólido e, com as ações já a registarem uma subida superior a 18% desde o início do ano, o foco desloca-se de simplesmente «superar as estimativas» para a qualidade do crescimento e as perspetivas para os próximos trimestres.

Resultados do primeiro trimestre de 2026 da Netflix: mercado à procura de confirmação da sustentabilidade do crescimento

A Netflix divulgará os seus resultados do primeiro trimestre de 2026 após o fecho do mercado a 16 de abril. A empresa entra no relatório com um forte impulso de mercado, com as ações a subirem significativamente desde o início do ano. Um apoio adicional ao sentimento veio da decisão da empresa de desistir de uma transação planeada envolvendo a Warner Bros. Discovery, o que resultou numa taxa de rescisão de 2,8 mil milhões de dólares. No entanto, para os investidores, o efeito pontual é menos importante do que a capacidade da Netflix de confirmar a sustentabilidade do seu modelo de crescimento num ambiente de preços mais elevados, crescente dependência da publicidade e expectativas elevadas para o ano inteiro.

O consenso aponta para um trimestre sólido, mas as expectativas são elevadas

Wall Street espera receitas na ordem dos 12,16–12,20 mil milhões de dólares, o que representa um crescimento de cerca de 15% em relação ao ano anterior. O EPS consensual está estimado em 0,76–0,78 dólares. Este cenário sugere que o mercado já antecipa um trimestre forte, o que significa que o simples facto de cumprir as expectativas pode não ser suficiente para impulsionar uma reação positiva do preço das ações. O foco estará na qualidade do crescimento, na estrutura de monetização e nos comentários da administração sobre os próximos trimestres. O sentimento dos analistas também permanece construtivo, com a maioria das recomendações ainda positivas e os preços-alvo das principais corretoras acima dos níveis de negociação atuais.

O crescimento do número de assinantes após os aumentos de preço será o primeiro grande teste

A área mais importante do relatório será o ritmo de crescimento do número de assinantes pagos após os recentes aumentos de preço. A Netflix combinou com sucesso a expansão de escala com uma melhor monetização nos últimos trimestres, mas o mercado quer agora ver se este modelo se mantém resiliente após as alterações de preços de março. Os comentários sobre a rotatividade e a distribuição regional do crescimento serão particularmente importantes. Os investidores procurarão confirmação de que os mercados internacionais — especialmente a Ásia e outras regiões de alto crescimento — continuam a compensar o mercado mais maduro dos EUA. Se a empresa demonstrar resiliência na sua base de utilizadores apesar dos preços mais elevados, isso reforçaria a narrativa de expansão contínua das receitas.

A publicidade está a tornar-se o segundo pilar de crescimento

O segundo foco principal será o desenvolvimento do segmento de publicidade. Para o mercado, a publicidade já não é uma característica secundária do modelo de subscrição, mas é cada vez mais vista como um segundo pilar central. Os investidores irão avaliar não só a taxa de crescimento das receitas de publicidade, mas também a adoção do nível suportado por publicidade e o seu impacto no ARPU e na composição global da carteira de clientes. Se a administração demonstrar que a publicidade está a crescer sem enfraquecer significativamente a qualidade das receitas de assinatura, isso poderá sustentar uma maior expansão da valorização. Por outro lado, comentários mais fracos sobre a publicidade poderão suscitar preocupações de que as expectativas atuais sejam demasiado otimistas.

Neste contexto, os investidores irão também acompanhar a expansão dos conteúdos ao vivo, o que poderá aumentar a atratividade da oferta publicitária da Netflix. Durante o trimestre, a empresa expandiu a sua programação ao vivo, incluindo a transmissão de um concerto dos BTS a partir de Seul e do World Baseball Classic de 2026. O mercado irá avaliar se esses conteúdos podem sustentar um maior crescimento das receitas publicitárias e reforçar o posicionamento da Netflix junto dos anunciantes.

As margens e a disciplina de custos continuam a ser fundamentais para o caso de investimento

A terceira área de foco será a rentabilidade operacional e o controlo de custos. A Netflix previu uma margem operacional de cerca de 32% para o trimestre, e os investidores irão avaliar se a empresa consegue manter a disciplina de custos enquanto continua a financiar um elevado nível de investimento em conteúdos. Isto é fundamental, uma vez que a atual tese de investimento já não se baseia exclusivamente no crescimento em escala, mas na capacidade da empresa de traduzir essa escala em maior fluxo de caixa e rentabilidade mais previsível. Uma margem superior à prevista poderá reforçar o sentimento positivo, enquanto sinais de pressão sobre os custos provavelmente pesarão sobre as ações.

Será também importante se a administração sinalizar um equilíbrio contínuo entre o investimento em conteúdos e a rentabilidade. A empresa indicou anteriormente que os conteúdos e a publicidade serão os principais motores de crescimento, e o mercado avaliará se esta estratégia continua a sustentar o desempenho financeiro sem aumentar significativamente a pressão sobre os custos.

As orientações para o ano inteiro podem ser mais importantes do que o próprio trimestre

Em última análise, o elemento mais importante do relatório pode não ser os resultados do primeiro trimestre em si, mas os comentários da administração sobre as orientações para o ano inteiro de 2026. O consenso atual pressupõe um crescimento das receitas na ordem dos 12–14% para o ano, e o mercado estará altamente sensível a qualquer indício de uma revisão em alta. Dado o forte desempenho do preço das ações e as expectativas elevadas, é provável que as orientações futuras — em vez dos números trimestrais — impulsionem a reação pós-resultados. A incapacidade de elevar as orientações, mesmo com resultados sólidos no primeiro trimestre, poderá desencadear uma correção.

O mercado procura confirmação, não apenas números sólidos

Do ponto de vista do mercado, este é um relatório de alto risco. A Netflix precisa de demonstrar não apenas crescimento, mas que esse crescimento se mantém sustentável após os aumentos de preços, que a publicidade está a crescer conforme o esperado e que há margem para melhorar as expectativas para o ano inteiro. Se estes elementos forem confirmados, a empresa poderá manter a sua liderança no setor dos media. Caso contrário, a fasquia elevada estabelecida pelas expectativas atuais poderá rapidamente pesar sobre as ações.

Em termos práticos, este relatório irá testar se a Netflix consegue simultaneamente aumentar os preços, expandir a sua base de assinantes pagantes, expandir a publicidade e manter uma forte rentabilidade. Aos níveis de valorização atuais e após uma forte subida do preço das ações, os investidores já não procuram apenas um trimestre sólido. Procuram a confirmação de que é possível alcançar mais crescimento e de que o prémio de valorização existente continua justificado.

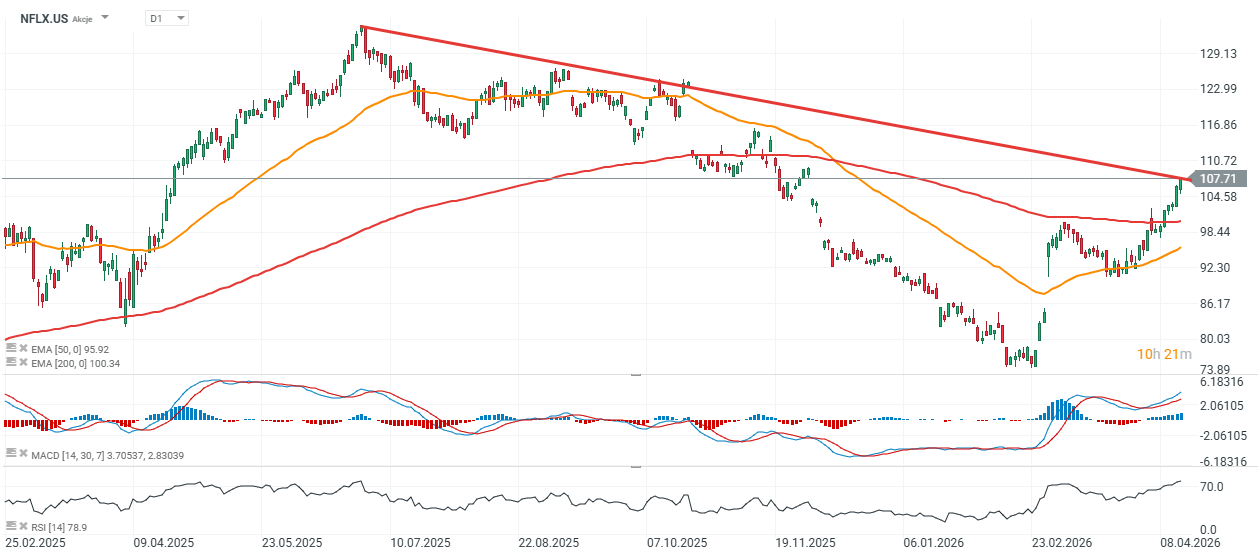

Análise técnica das ações da Netflix

As ações da Netflix estão a ser negociadas cerca de 10% acima da média móvel de 200 dias (EMA200), o que poderá funcionar como um nível de suporte fundamental num cenário de queda. As ações aproximaram-se recentemente de uma resistência perto dos 108 dólares. Uma quebra acima deste nível poderá sinalizar uma aceleração da tendência de alta, enquanto um movimento abaixo dos 100 dólares sugeriria um enfraquecimento do impulso a médio prazo.

Fonte: xStation5

Resultados da Mercedes: Será que o otimismo se justifica?

ASML: os sonhos e os rumores não irão quebrar o monopólio

Calendário económico: Resultados da PayPal, Visa e Coca-Cola em destaque

Destaques da manhã (28.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.