Estes cenários foram elaborados para fins educativos e os níveis mencionados não constituem níveis-alvo.

Atualmente, a maioria dos participantes no mercado vê-se obrigada a ter em conta a evolução potencial a curto prazo da situação no Irão na fixação dos preços dos ativos. A dimensão, os objetivos e o horizonte temporal das operações militares de ambos os lados terão um impacto real nos mercados. No entanto, há uma questão que se impõe: nenhuma guerra dura para sempre.

O que acontecerá quando ela terminar?

Os conflitos armados são empreendimentos de soma negativa. A enorme escala de destruição e o volume de recursos consumidos para os sustentar impõem um horizonte temporal limitado a tais guerras. O mesmo se aplica ao conflito em curso no Golfo Pérsico. Os Estados Unidos enfrentam uma pressão crescente dos preços dos combustíveis e dos fertilizantes, enquanto a inflação e as eleições intercalares pairam cada vez mais sobre a administração do Presidente Donald Trump. Do lado iraniano, a situação é ainda pior. A economia atrasada e negligenciada de um Estado desértico superpovoado não pode sobreviver em condições de bombardeamento contínuo e em grande escala por parte dos Estados Unidos e de Israel. O bloqueio do Estreito de Ormuz significa também que tanto os países europeus como os asiáticos, apesar da sua falta de envolvimento direto no conflito, têm um interesse vital na sua desescalada ou, no mínimo, na reabertura do estreito.

À luz de toda a informação disponível e com base em previsões cautelosas, já é possível, nesta fase do conflito, identificar uma série de cenários que parecem ser os mais prováveis e analisar como estes poderão afetar os mercados financeiros.

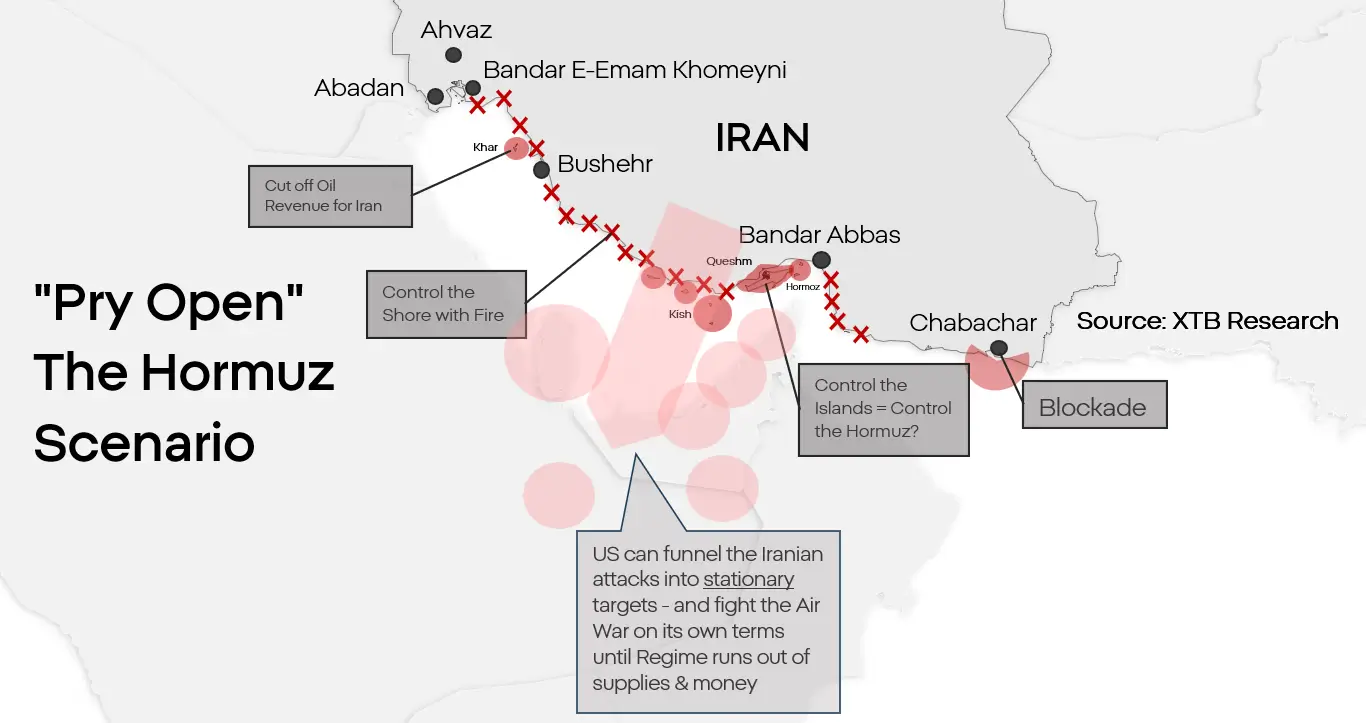

Cenário 1. Forçar a abertura do estreito e a normalização parcial

Por enquanto, este parece ser o cenário base para o qual ambas as partes se estão a preparar. Embora seja possível uma invasão em grande escala do Irão, contrariamente à opinião de muitos observadores, isso não significa que seja necessária. Os Estados Unidos não precisam de conquistar o Irão. Precisam de neutralizar o programa nuclear iraniano e reabrir o Estreito de Ormuz. Este cenário pressupõe um desembarque numa ou em várias ilhas do estreito, a sua tomada e o controlo da costa através de fogo naval. O Irão carece da capacidade para defender posições avançadas ao longo da costa do Golfo Pérsico, e os drones que utiliza para atacar petroleiros não são capazes de atingir alvos em movimento a partir do interior do país. Paralisar a capacidade do Irão de bloquear o estreito acabaria, com o tempo, por eliminar as principais restrições do lado americano e privar o Irão da sua alavanca mais importante. Isto não significaria, de forma alguma, a queda do governo da República Islâmica, mas, com o tempo, poderia forçar o Irão a aceitar alguma forma de cessar-fogo ou mesmo uma capitulação limitada, mas ainda assim funcional.

Reação do mercado:

- Apoio aos preços do petróleo, principalmente a longo prazo. Tal operação poderia durar muitos meses e o Irão, mesmo que derrotado, continuaria a ser perigoso. Para além dos custos de reconstrução e da normalização das cadeias de abastecimento, isto implicaria um prémio de risco persistente a longo prazo associado à possibilidade de um novo conflito no estreito.

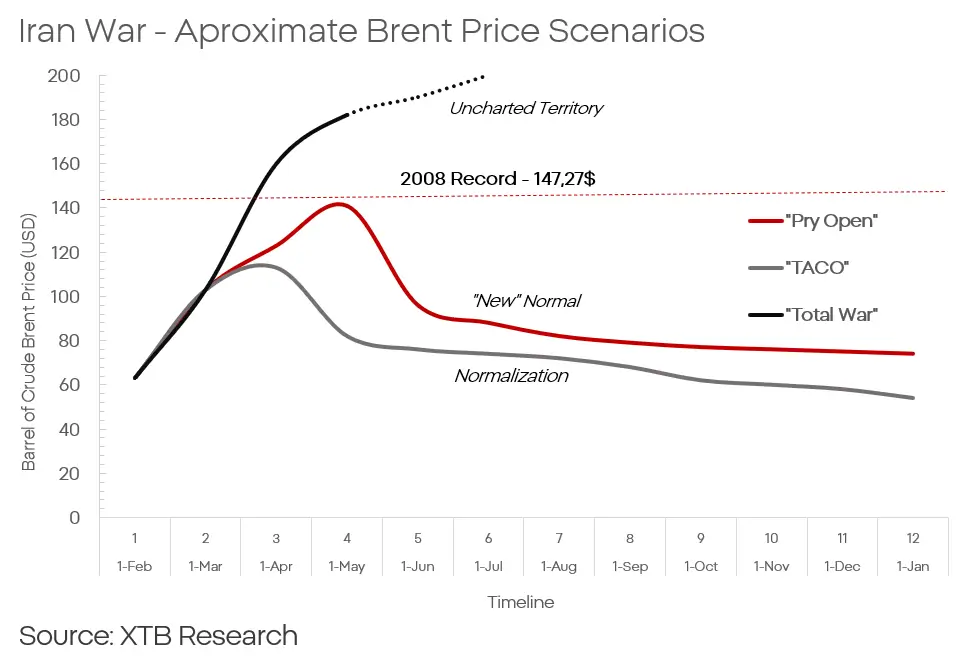

- Uma subida a curto prazo do Brent para cerca de 120 a 140 dólares por barril

- Seguida de uma descida gradual para cerca de 80 dólares por barril, com um prémio de risco a longo prazo de 5 a 10 dólares

- A escalada também poderia sustentar os preços do ouro e as valorizações das empresas do setor de defesa.

- É possível um aumento de 5 a 7% nos preços do ouro no curto a médio prazo, devido à escalada.

- Isso também exerceria pressão sobre as moedas dos mercados emergentes.

- É igualmente provável uma queda de longo prazo, mas moderada, nas ações asiáticas e em partes do mercado europeu.

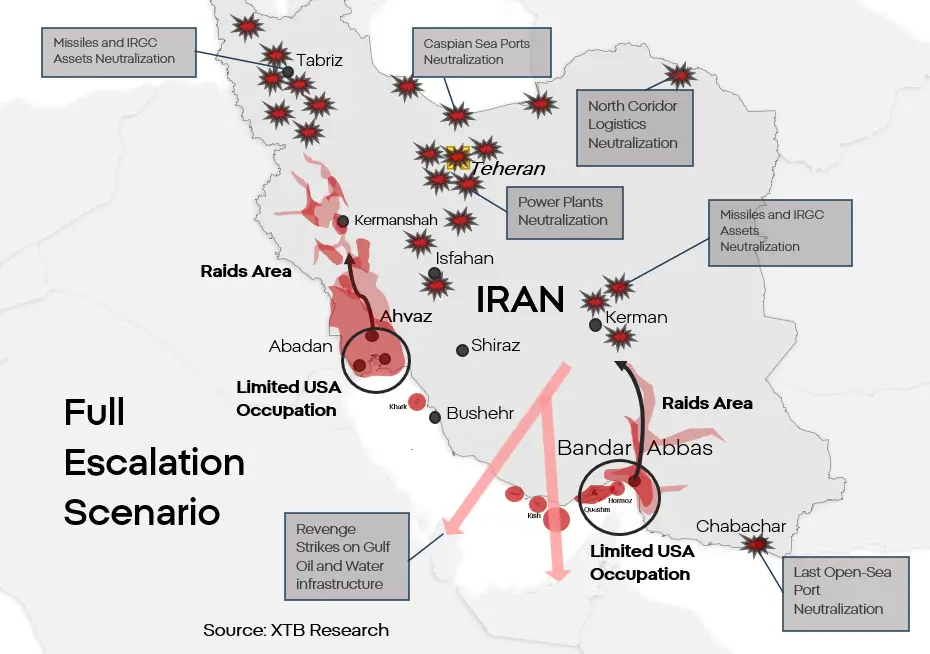

Cenário 2. Escalada total e uma paz frágil

Esta é a «opção máxima» lógica, representando uma extensão do primeiro cenário. Pressupõe uma tentativa genuína de destruir o regime iraniano na sua forma atual e de assinar algum tipo de «acordo» com o que restar dele. É importante recordar que ambas as partes, embora os Estados Unidos em maior medida, continuam a limitar a escala dos seus ataques e o perfil dos seus alvos. Os Estados Unidos poderiam combinar um ataque terrestre com ataques a infraestruturas críticas. Os danos nas infraestruturas utilizadas para a produção de energia e o abastecimento de água no Irão conduziriam a uma crise humanitária de uma dimensão difícil de imaginar. Uma dimensão que tornaria impossível ao regime continuar as operações militares e a resistência organizada. Em retaliação, o Irão tentaria atacar, com todos os meios que lhe restassem, as infraestruturas de dessalinização, bem como os ativos de extração e refinação nos Estados do CCG. O Irão não possui a capacidade de provocar um colapso total dos sistemas de energia e água do outro lado do Golfo. No entanto, a destruição poderia ser suficientemente grave para forçar a evacuação de parte da população da área, enquanto os danos nas infraestruturas poderiam deixar as instalações fora de serviço durante muitos meses após o fim do conflito.

Nem as forças armadas iranianas nem o IRGC são capazes de repelir um ataque terrestre americano determinado, caso este ocorra. A combinação de ataques irrestritos ao Irão e de uma invasão terrestre limitada na região, por exemplo no Cuzistão ou em Bandar Abbas, daria aos Estados Unidos margem para estabelecer uma base de operações avançada para incursões das forças especiais destinadas a neutralizar o programa nuclear do Irão e/ou a apoiar quaisquer movimentos antigovernamentais. Tal cenário conduziria, com um custo enorme para todas as partes, à neutralização parcial ou total do Irão enquanto ameaça para a região.

Reação do mercado:

-

O aumento dos preços do petróleo seria maior e mais violento, embora seja difícil prever como os preços se comportariam a longo prazo, dada uma mudança tão significativa no equilíbrio de poder regional.

- O preço do Brent poderia inicialmente atingir valores entre 160 e 180 dólares por barril

- Os preços do ouro também poderiam subir.

- Um regresso aos 5.100 dólares estaria ao alcance.

- O conflito provavelmente alastraria geograficamente ainda mais, o que poderia empurrar as ações das companhias aéreas para níveis ainda mais baixos.

- Dever-se-ia esperar outra onda de vendas de cerca de 6 a 10%.

- O dólar poderia voltar a registar ganhos extraordinários, semelhantes aos observados em 2022.

- Os níveis possíveis situar-se-iam em torno de 1,18-1,2 para o EUR/USD e de 3,8 a 3,9 para o USD/PLN

- As ações do setor da defesa atingiriam provavelmente novos máximos.

Cenário 3. «TACO» ao estilo iraniano

A escalada é, neste momento, o cenário mais provável, mas não é o único. Embora seja, sem dúvida, difícil, Donald Trump poderá decidir tentar retirar os Estados Unidos do conflito sem chegar a uma resolução definitiva. Um cenário que envolva a desescalada e a retirada dos EUA do estreito em termos próximos dos desejados pelo Irão é menos provável, não só porque representaria uma derrota em termos de reputação para os Estados Unidos, mas também devido à influência informal, difícil de ignorar, que Israel exerce sobre a política externa americana. Isso não significa, contudo, que seja impossível. Uma derrota militar, uma crise política ou uma crise económica poderia forçar os Estados Unidos a aceitar algum tipo de compromisso que, na perspetiva de Washington, equivaleria a uma derrota. Tal compromisso poderia ser mais ou menos formal e acabaria por envolver algum tipo de alívio das sanções em troca de um certo grau ou tipo de desarmamento por parte do Irão.

Reação do mercado:

- No cenário mais favorável ao Irão, surgiria a possibilidade de o país se reintegrar no mercado global. A médio e longo prazo, isto implicaria um colapso nos preços do petróleo.

- Após a assinatura de um cessar-fogo, o petróleo poderia cair rapidamente para cerca de 75 dólares por barril e, ao longo de vários trimestres, poderia mesmo atingir a faixa dos 50 dólares.

- Uma diminuição do risco geopolítico exerceria pressão sobre o dólar e as ações do setor da defesa.

- Seria possível um regresso gradual do EUR/USD para cerca de 1,10 - 1,12.

- Apesar da diminuição do risco, o ouro deverá continuar a ter um desempenho relativamente bom devido ao risco de inflação e à procura por parte dos bancos centrais.

- Isso não se aplicaria, no entanto, à prata ou à platina.

- Seria também possível uma recuperação das criptomoedas e das ações das empresas mais fortemente afetadas pelo conflito, tais como companhias aéreas, fabricantes de automóveis e o setor do turismo.

- Os ganhos poderiam variar entre vários e até cerca de uma dúzia de pontos percentuais.

- Isto representaria também uma derrota em termos de reputação, e não apenas em termos de reputação, para os Estados Unidos. A curto prazo, isto poderá não ter um efeito significativo na alocação de capital, mas a longo prazo poderá conduzir a uma deslocação do centro de gravidade económico e de mercado, afastando-se dos Estados Unidos e dirigindo-se para a Europa e a Ásia.

Gráfico do Dia: Nasdaq (07.08.2026)

Destaques da manhã (07.08.2026)

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Abertura da sessão americana: S&P 500 atinge um máximo histórico, o Estreito de Ormuz está prestes a reabrir, a Palantir regista uma subida de 23%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.