- Apple aumenta os preços dos iPhone e Mac devido à subida dos custos da memória RAM, pressionada pela forte procura associada à inteligência artificial.

- O mercado reagiu negativamente ao anúncio, receando que os aumentos de preços não sejam suficientes para proteger as margens sem afetar a procura.

- A pressão sobre os custos dos componentes poderá estender-se a outras empresas tecnológicas, tornando os dispositivos eletrónicos mais caros.

- Apple aumenta os preços dos iPhone e Mac devido à subida dos custos da memória RAM, pressionada pela forte procura associada à inteligência artificial.

- O mercado reagiu negativamente ao anúncio, receando que os aumentos de preços não sejam suficientes para proteger as margens sem afetar a procura.

- A pressão sobre os custos dos componentes poderá estender-se a outras empresas tecnológicas, tornando os dispositivos eletrónicos mais caros.

A Apple anunciou um aumento significativo dos preços de vários produtos, incluindo modelos de iPhone e computadores Mac, justificando a decisão com a forte subida dos custos da memória RAM. A empresa afirma que a crescente procura por componentes impulsionada pela inteligência artificial está a pressionar a cadeia de abastecimento, mas os investidores reagiram com ceticismo e as ações chegaram a cair mais de 5%, levantando dúvidas sobre o impacto desta estratégia nas margens e na procura.

O que explica o aumentou dos preços do Ipad e Mac da Apple

Segundo a Apple, o aumento dos preços resulta sobretudo da forte subida dos custos da memória RAM, impulsionada pela elevada procura de chips e componentes para infraestruturas de inteligência artificial.

Normalmente, num contexto de mercado normal, um aumento de preços desta natureza seria um sinal da confiança da empresa na procura pelos seus produtos, e os investidores teriam investido nas ações com a expectativa de margens mais elevadas. Consequentemente, o mercado não vê uma expansão das margens, mas sim apenas uma tentativa desesperada de as defender. Uma defesa que, convém referir, pode não ser eficaz. Porquê?

Porque é que os investidores reagiram negativamente ao aumento dos preços?

Apesar da explicação apresentada pela Apple, muitos investidores consideram que a subida dos preços poderá não ser suficiente para preservar as margens de lucro sem afetar a procura pelos seus produtos.

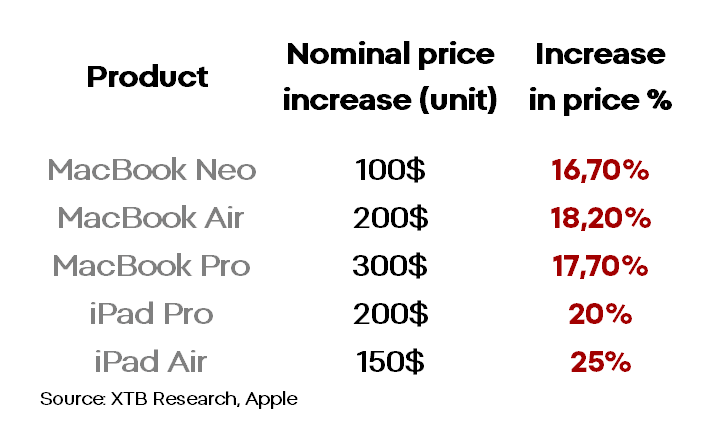

Com base em estimativas aproximadas e análises independentes, o custo da memória RAM nos produtos da Apple ronda cerca de uma dúzia de por cento dos custos totais de produção; no entanto, esta percentagem aumenta à medida que a configuração de um determinado dispositivo se torna mais avançada.

Ao mesmo tempo, ao longo do último ano, os preços das memórias no segmento em que a Apple opera subiram cerca de 150–200%. Aumentos de preços na ordem dos 20%, com uma percentagem dos custos na ordem dos 10–20%, significam que os atuais aumentos de preços apenas conseguem compensar o aumento dos custos, sem qualquer esperança de expansão das margens e com uma pressão prevista sobre o crescimento das vendas.

Qual será o impacto dos novos preços da Apple nos consumidores e investidores?

É importante referir que não há sinais de que este «ciclo» esteja a chegar ao fim, nem nas previsões nem nos resultados das empresas dos setores da memória ou dos semicondutores. Na pior das hipóteses, este poderá ser apenas o primeiro de muitos aumentos de preços em empresas deste género.

Estes acontecimentos e as suas implicações podem, em parte, constituir um dos fatores de baixa para o mercado em geral. Os investidores devem, têm de e irão, cada vez mais, começar a ter em conta as cadeias de abastecimento levadas ao limite e o aumento dos custos dos componentes eletrónicos em todo o mercado, e não apenas para empresas específicas.

Essa especulação poderá repercutir-se, por exemplo, nas valorizações da Take-Two, cujas ações estão a subir devido às expectativas em torno do GTA VI. A escassez de componentes e os preços mais elevados podem desencorajar ou impedir muitos consumidores de experimentar o novo lançamento da Rockstar.

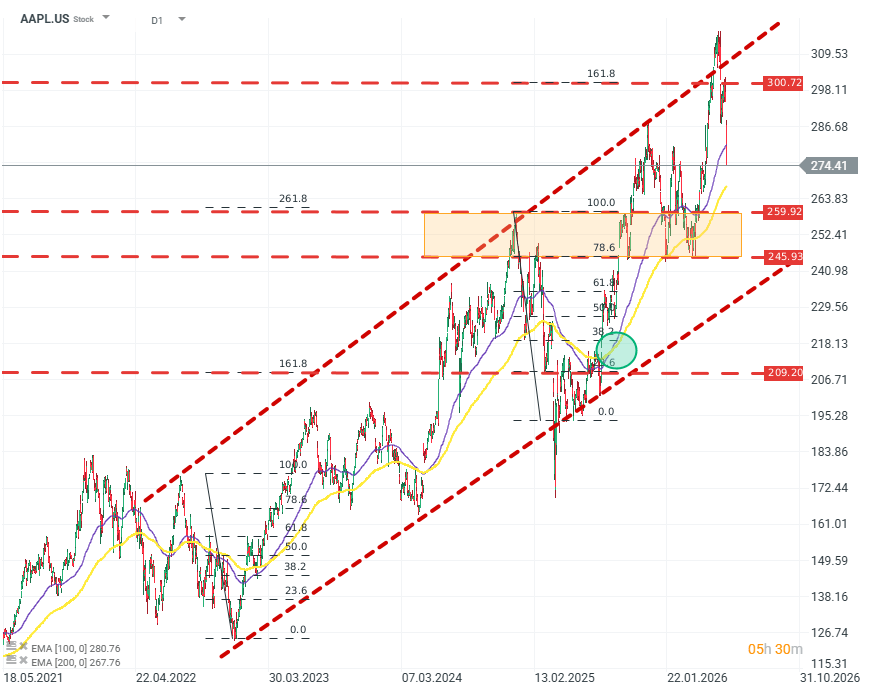

Análise Técnica das Ações da Apple (APLE.US)

A valorização da empresa mantém-se numa tendência ascendente de longo prazo. As projeções FIBO indicam uma zona de forte resistência entre os 260 e os 240 dólares. Esta zona coincidirá com o limite inferior (potencial) do canal ascendente — o que significa que aprofundar a correção descendente se tornará um desafio cada vez maior para os vendedores.

Vale também a pena destacar que a EMA100 cruzou a EMA200 de baixo para cima, o que pode ser interpretado como um forte sinal de alta.

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.