- O conflito EUA-Israel vs Irão elevou o preço do petróleo e do gás natural a níveis históricos.

- Produtores de baixo custo e alta alavancagem operacional capturam a maior parte do aumento de lucros.

- Consumidores e economias importadoras sofrem com inflação e menor rendimento disponível.

- As ações do setor energético ainda não refletiram totalmente o choque, sinalizando potencial de valorização.

- Fertilizantes e indústrias dependentes do gás ganham vantagem competitiva com custos relativos mais baixos.

- O conflito EUA-Israel vs Irão elevou o preço do petróleo e do gás natural a níveis históricos.

- Produtores de baixo custo e alta alavancagem operacional capturam a maior parte do aumento de lucros.

- Consumidores e economias importadoras sofrem com inflação e menor rendimento disponível.

- As ações do setor energético ainda não refletiram totalmente o choque, sinalizando potencial de valorização.

- Fertilizantes e indústrias dependentes do gás ganham vantagem competitiva com custos relativos mais baixos.

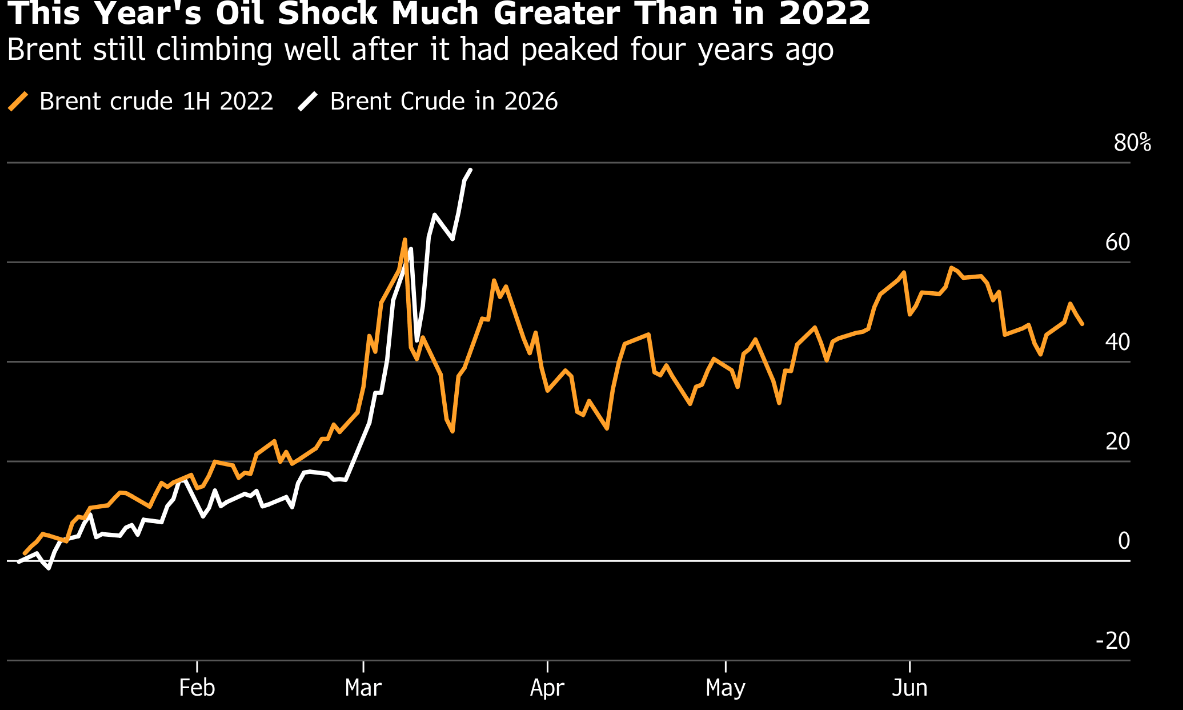

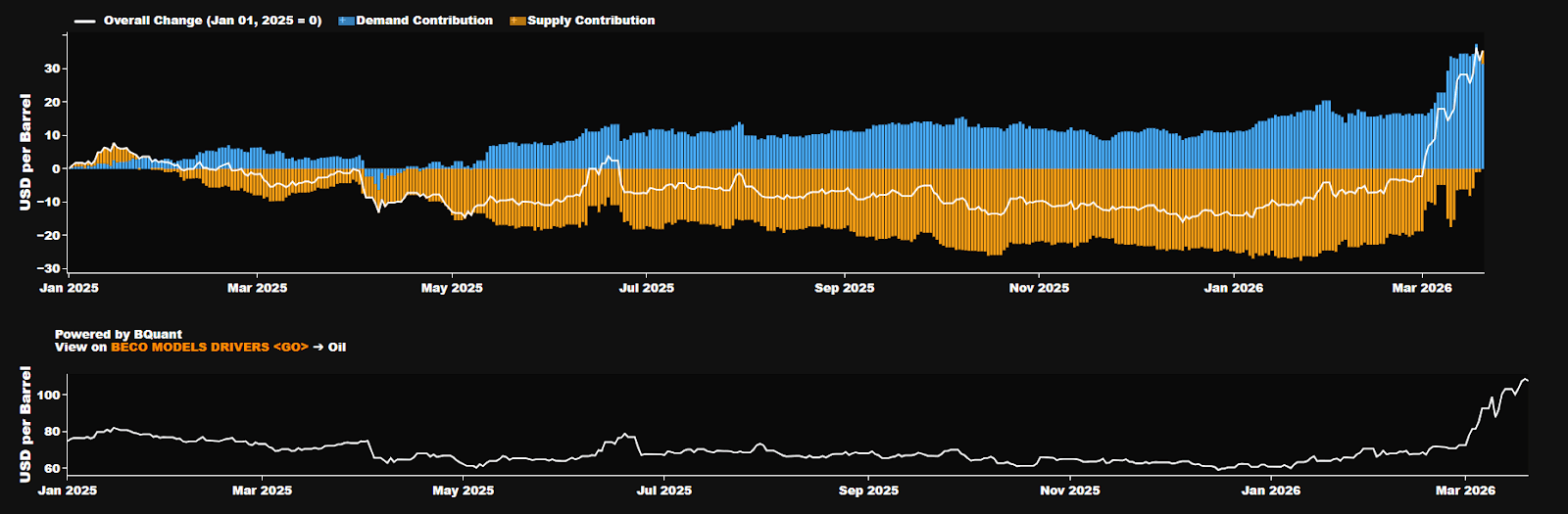

O conflito entre os Estados Unidos, Israel e o Irão, a par do bloqueio do Estreito de Ormuz, provocou a maior perturbação no abastecimento global de petróleo das últimas décadas. A estimativa de défice de abastecimento atinge cerca de 8 milhões de barris por dia, o que desencadeou um aumento acentuado dos preços do Brent em mais de 40%. Historicamente, estas fortes oscilações têm criado um ambiente propício a rendimentos acima da média em segmentos específicos do setor energético, especialmente aqueles em que existe uma elevada alavancagem operacional.

Energia mais cara, lucros mais concentrados

Quando a oferta de petróleo sofre uma ruptura, o impacto económico distribui-se de forma profundamente desigual. Para consumidores, indústria e governos importadores, o aumento do preço da energia traduz-se em inflação, compressão de margens e perda de rendimento disponível. Para um conjunto mais restrito de produtores, exportadores e empresas com forte alavancagem operacional, o mesmo choque representa uma transferência direta de valor.

Num enquadramento deste tipo, a questão relevante para os mercados deixa de ser apenas se a energia vai ficar mais cara. A questão passa a ser quem tem capacidade para transformar essa escalada de preços em expansão de fluxos de caixa, lucros e valorização bolsista.

O choque de oferta não é apenas um evento geopolítico

O gráfico abaixo mostra que o atual movimento no Brent poderá ser mais expressivo do que os episódios de 2022 (Guerra na Ucrânia), pois não se trata apenas de uma subida nominal do preço do crude, mas de uma repricing abrupta do prémio de risco associado a um dos principais pontos de estrangulamento do sistema energético global.

O estreito de Ormuz continua a ser uma infraestrutura crítica. Quando um quinto das exportações mundiais de petróleo depende de uma passagem marítima vulnerável, o preço do barril incorpora inevitavelmente mais do que fundamentos tradicionais de oferta e procura. Incorpora também risco logístico, risco militar e risco político. Em momentos como este, o mercado deixa de negociar apenas energia; passa a negociar segurança de abastecimento.

O preço do petróleo não sobe apenas porque há menos barris disponíveis no imediato. Sobe porque a curva de risco muda e porque os agentes económicos começam a pagar mais pela previsibilidade. Num contexto de escassez relativa, a segurança de acesso torna-se um ativo económico.

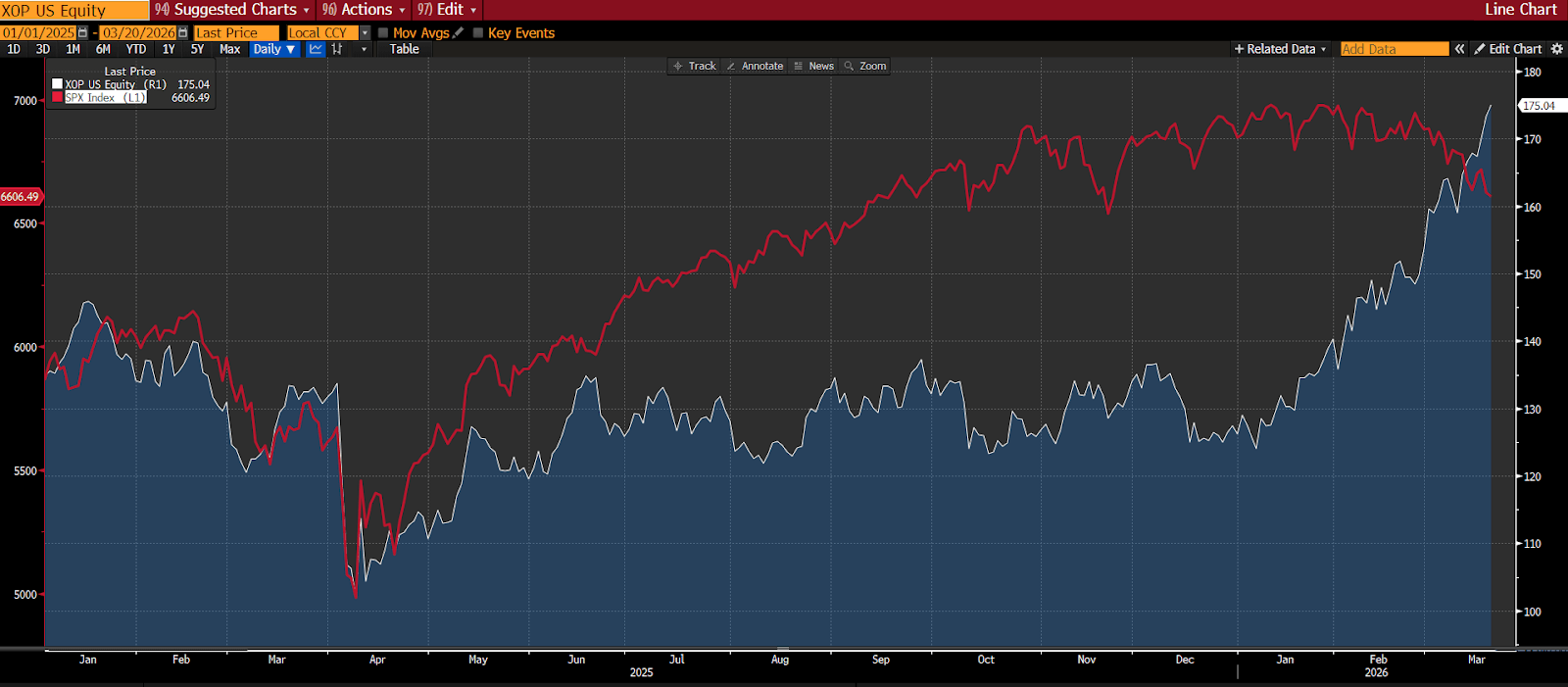

O mercado acionista ainda parece subavaliar o choque

Olhando para os ETFs de energia com o mercado em geral, é talvez o mais revelador do ponto de vista tático. Embora o setor energético já esteja a superar o mercado alargado, a magnitude desse desempenho relativo continua modesta quando comparada com a evolução do petróleo. Em termos práticos, o mercado acionista ainda parece tratar o episódio como transitório.

Historicamente, esta divergência tende a corrigir-se quando os resultados trimestrais começam a incorporar preços de realização mais elevados, margens mais fortes e programas de retorno ao acionista mais agressivos. Em outras palavras, o petróleo costuma mover-se primeiro; as ações energéticas confirmam depois. É precisamente nesse desfasamento que surgem as oportunidades de maior convicção.

Quem beneficia primeiro: produtores independentes com elevada alavancagem operacional

Os principais beneficiários de um cenário de petróleo a USD 100 não são, de forma indistinta, todas as empresas do setor. Os vencedores tendem a concentrar-se em produtores com três características: baixos custos de ciclo completo, forte exposição ao crude e disciplina de capital. Esta combinação permite que uma parte desproporcionada da subida do preço do barril seja convertida em EBITDA, free cash flow e distribuição ao acionista.

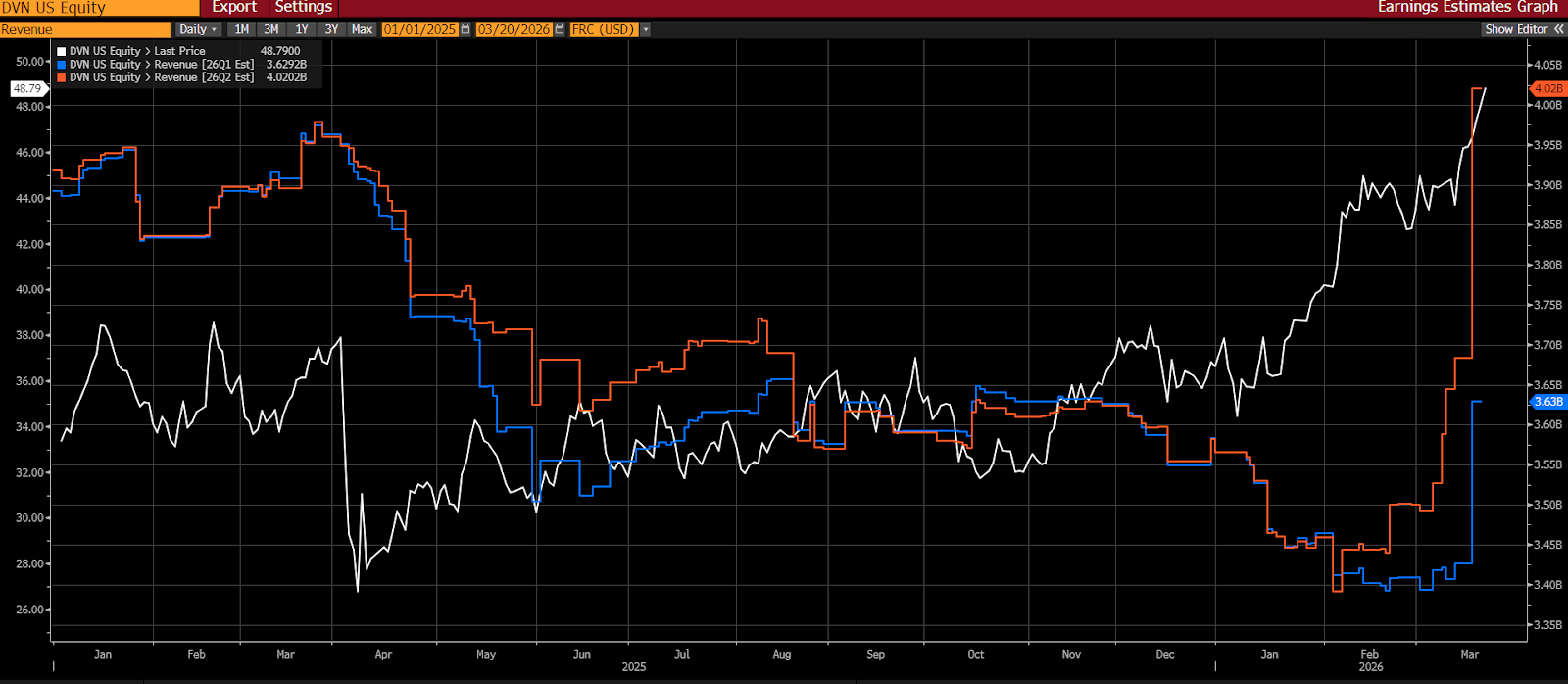

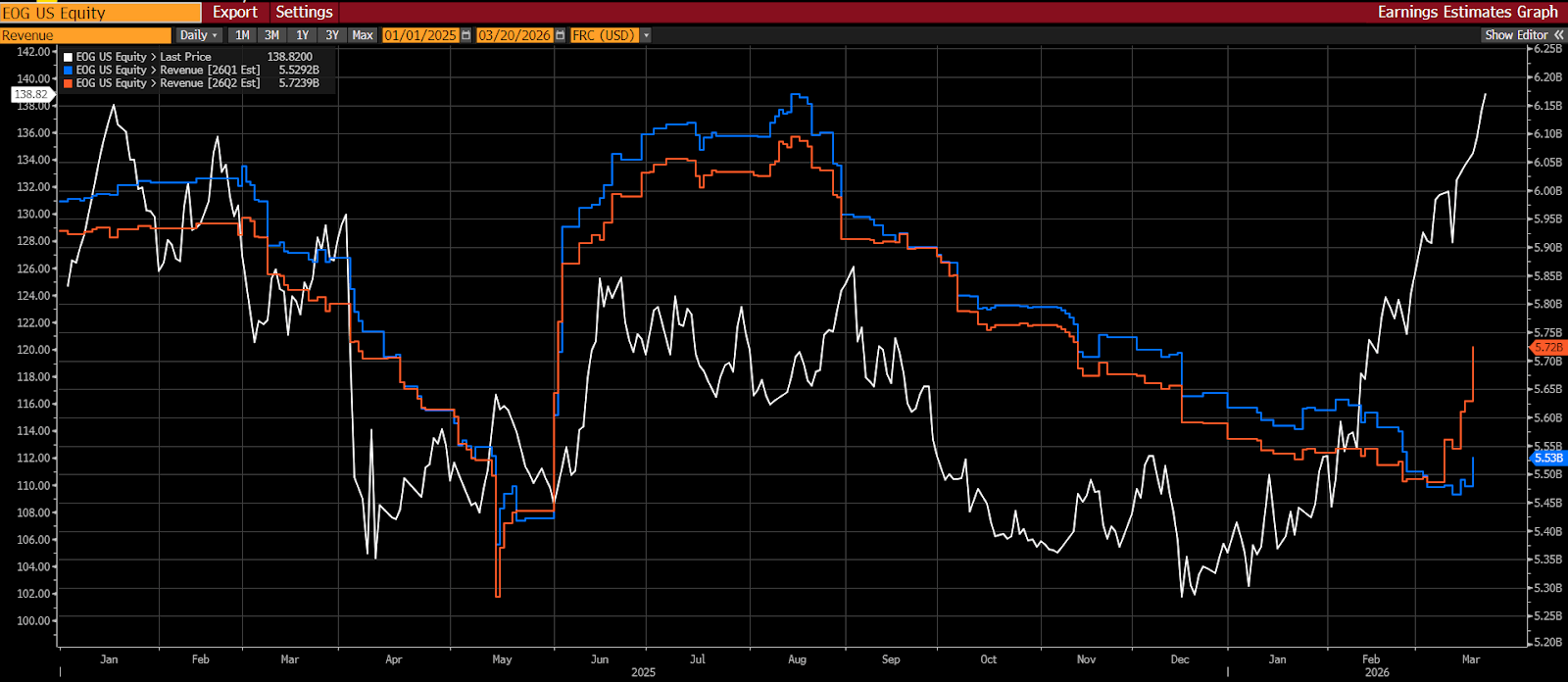

No universo apresentado, Diamondback Energy, Devon Energy e EOG Resources surgem como exemplos paradigmáticos desta lógica. Cada uma com perfis distintos, mas todas com sensibilidade material a um contexto de energia mais cara.

Diamondback Energy

A Diamondback oferece uma exposição particularmente direta ao crude do Permiano. Num ambiente de preços elevados, o seu perfil de custos baixos amplifica a expansão das margens e torna a empresa uma das formas mais eficientes de capturar o upside do petróleo. Não é apenas uma produtora; é uma alavanca operacional sobre o barril.

Devon Energy

A Devon combina sensibilidade elevada ao preço do petróleo com uma estrutura de retorno ao acionista que tende a ganhar atratividade quando o fluxo de caixa acelera. Em cenários de choque de oferta, este tipo de nome costuma beneficiar em duas frentes: melhoria operacional e repricing da política de dividendos.

EOG Resources

A EOG distingue-se por uma carteira mais diversificada e por uma execução historicamente disciplinada. Isso torna a empresa especialmente relevante para investidores que procuram exposição ao tema sem assumir o mesmo grau de risco operacional das produtoras mais concentradas. É, em muitos aspetos, uma forma mais equilibrada de participar na valorização da energia.

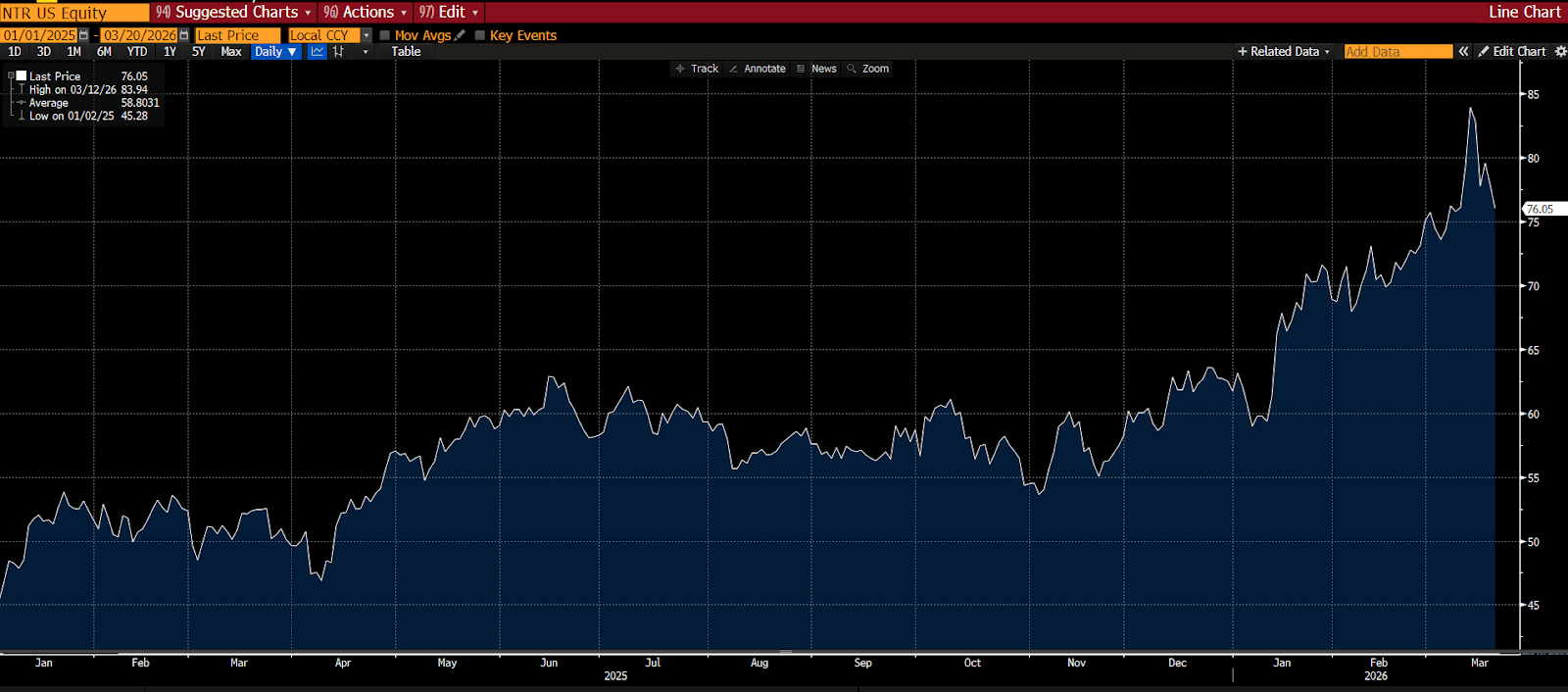

Os vencedores menos óbvios: fertilizantes e indústria dependente do gás

Uma das ideias mais fortes do documento está na identificação dos vencedores silenciosos da energia cara. O setor dos fertilizantes não é normalmente a primeira resposta quando se pergunta quem ganha com o choque energético, mas deveria estar mais perto do topo da lista. O motivo é simples: o gás natural é um custo essencial de produção.

Quando o gás dispara na Europa, os produtores locais perdem competitividade e os produtores norte-americanos, operando com custos relativos mais baixos, melhoram posicionamento, margens e poder de preço. Neste sentido, a crise energética cria uma redistribuição industrial: penaliza os compradores de energia e favorece os produtores instalados em geografias com melhor acesso ao input crítico.

Do ponto de vista de mercado, o aumento do preço da energia não é apenas uma ameaça macroeconómica; é também um mecanismo de concentração de rentabilidade. Em períodos de stress energético, o capital tende a migrar para os agentes que controlam produção, infraestrutura e capacidade exportadora.

Se o petróleo estabilizar perto de USD 100 e o gás permanecer tensionado, os principais beneficiários estarão menos do lado dos consumidores e muito mais do lado dos produtores norte-americanos de petróleo, gás e fertilizantes.

Para a economia real, energia mais cara significa menor crescimento e maior pressão inflacionista. Para um conjunto de empresas, significa expansão de margens, reforço de cash flow e potencial rerating bolsista. É esse contraste — entre dor macroeconómica e benefício microeconómico — que define os verdadeiros vencedores deste novo ciclo energético.

Ouro amplia as perdas para 3% na sequência dos comentários de Waller (FED)

Última hora: Trump volta a impor um bloqueio ao Estreito e anuncia uma «portagem» de 20 % sobre o tráfego que passa por esta rota

Novo risco de inflação?

Resumo do mercado: um déjà vu geopolítico. O Estreito de Ormuz volta a estar no centro das atenções dos investidores

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.