- Análise Semanal com Henrique Tomé, analista de mercados da XTB.

- Análise Semanal com Henrique Tomé, analista de mercados da XTB.

A escalada do conflito no Irão aumentou os riscos de inflação para os bancos centrais em todo o mundo. Hoje, não se trata de saber se a inflação vai subir, mas sim em que medida e por quanto tempo. Assista à análise de Henrique Tomé e saiba mais sobre o impacto da guerra entre EUA e Israel e o Irão na inflação.

A guerra no Médio Oriente acende os receios de inflação

Os preços da energia continuam a alimentar receios de novas pressões nos preços, sobretudo na Europa, mais dependente das importações de petróleo e gás.

A Reserva Federal (Fed) e o Banco Central Europeu (BCE) já ajustaram as suas previsões: 2,7% nos EUA (+0,2 pp) e 3,5% na zona euro (+0,9 pp), assumindo um cenário de 120 dólares por barril de petróleo. Ambos os bancos esperam um pico de curto prazo, mas qualquer nova escalada da guerra no Irão poderá gerar consequências não lineares para os mercados.

Enquanto os EUA beneficiam do estatuto de exportador líquido de energia, o que confere maior resiliência, a Europa enfrenta o risco de uma renovada pressão salarial significativa e de um cenário recessivo.

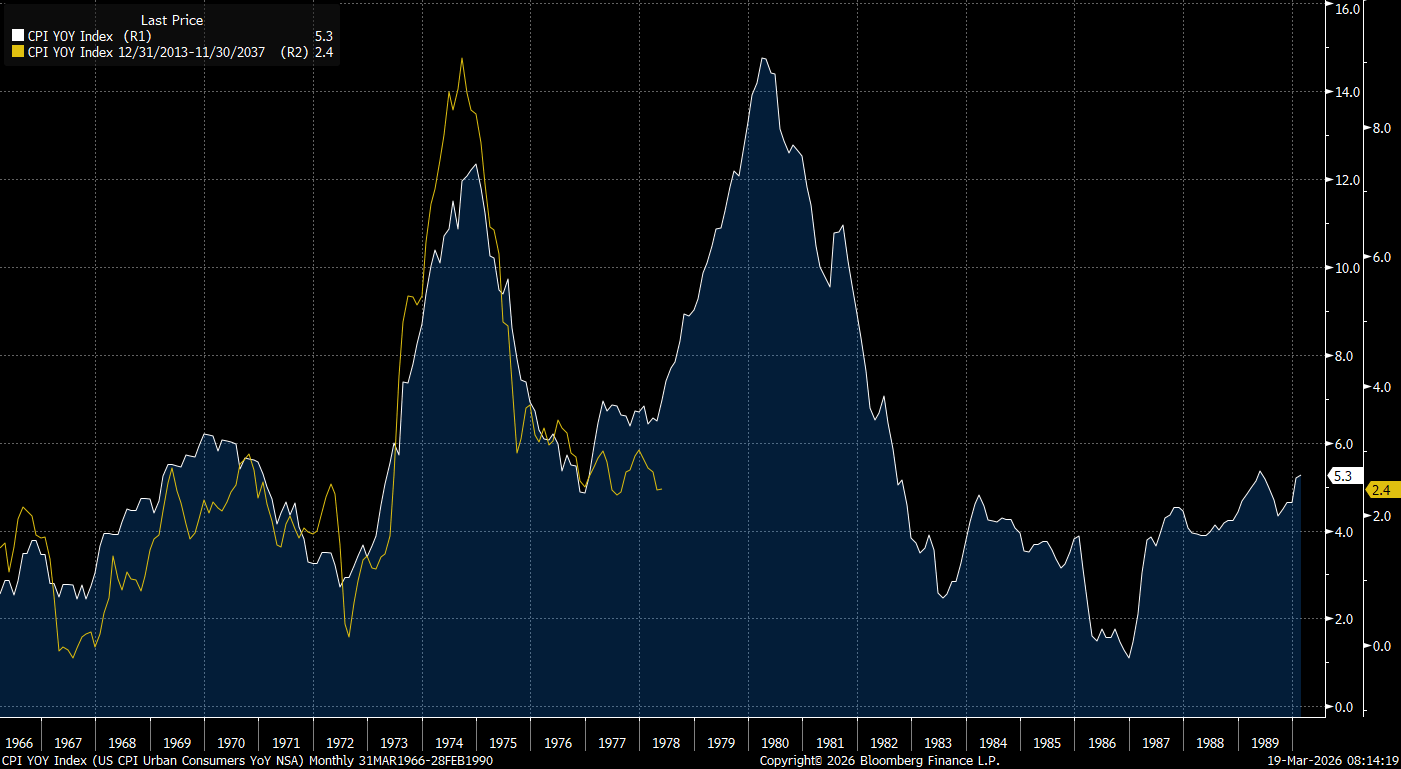

Uma repetição da década de 1970?

Durante os choques petrolíferos da década de 1970, os preços da energia dispararam, provocando uma inflação persistente que não regressou aos níveis anteriores por vários anos.

O principal argumento dos membros do Fed é que, atualmente, embora a situação não seja idêntica, existe o risco de uma “dupla onda de inflação”: um aumento agressivo dos preços seguido de pressões salariais significativas, que poderia amplificar os efeitos do choque energético.

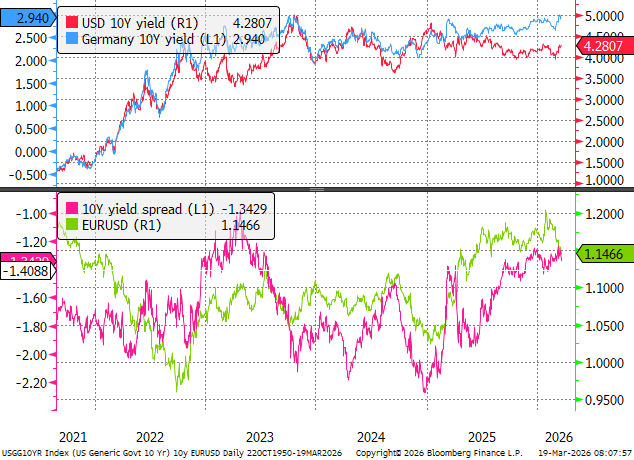

EUR/USD: poderá o euro atingir a paridade?

Apesar das crescentes expetativas de políticas monetárias mais restritivas a nível mundial, os riscos estruturais na zona euro podem pressionar o EUR/USD para novas quedas.

Historicamente, o par EUR/USD está diretamente ligado à evolução da inflação e aos choques de energia. A valorização do dólar em períodos de risco e a maior exposição da Europa aos preços do petróleo e do gás aumentam a vulnerabilidade do euro.

A natureza de curto prazo do conflito tende a ser rapidamente incorporada na cotação do EUR/USD, mantendo a taxa na faixa de 1,14–1,16. Porém, um prolongamento do conflito e danos adicionais às infraestruturas de GNL podem criar riscos estagflacionistas, pressionando o euro para a paridade. Em termos práticos, isto significa que qualquer aumento persistente nos preços da energia europeia afeta não só a inflação mas também a competitividade da zona euro no comércio global.

O que os bancos centrais estão a dizer?

A semana de decisões dos bancos centrais já ficou para trás, tendo decorrido sob a sombra do conflito no Golfo Pérsico. Os bancos centrais parecem adotar uma postura mais restritiva, principalmente nos preços de mercado, enquanto os seus comentários continuam mais cautelosos e partem do princípio de que se trata de um aumento temporário dos preços.

Fed – Hawkish, mas temporário

O Fed manteve a taxa de juro superior em 3,75%, conforme esperado, com cortes previstos para 2026-2027, apesar do choque petrolífero. As projeções ajustaram-se para inflação mais alta (mas ainda abaixo de 3%) e crescimento económico ligeiramente superior, mantendo a trajetória de desinflação até 2028. Powell referiu que o risco de aumentos adicionais de taxas existe, mas classificou o choque energético como pontual.

BCE – Inflação dispara, crescimento permanece fraco

O BCE manteve a taxa de depósito em 2%, apontando para inflação acelerada e crescimento económico mais lento. Cenários de perturbações prolongadas no abastecimento energético poderiam levar a uma inflação ainda superior à prevista. O Banco reafirmou o compromisso com a meta de inflação, mas o mercado antecipa até três aumentos de taxas para conter pressões adicionais.

BoE – Mercados aguardam cortes rápidos nas taxas

O Banco de Inglaterra manteve a taxa de referência em 3,75%. A surpreendente unanimidade em manter as taxas sugere um endurecimento da política monetária, refletido no aumento das taxas de rendibilidade das obrigações do Estado a dois anos — a maior subida desde 2022.

Impacto no consumidor final

Um aumento da inflação afeta diretamente o poder de compra das famílias. Produtos essenciais, como energia, alimentos e transportes, podem tornar-se mais caros, reduzindo a capacidade de consumo. Para os investidores, a inflação mais elevada aumenta a volatilidade nos mercados financeiros e pressiona os rendimentos reais de poupanças e obrigações, tornando os ativos ligados à inflação mais atrativos.

Nos próximos meses, os consumidores devem acompanhar atentamente os desdobramentos da guerra no Médio Oriente, o preço do petróleo e gás, e as decisões de política monetária. A evolução destas variáveis determinará se a inflação permanecerá temporária ou se se instalará de forma mais persistente, afetando não apenas o custo de vida, mas também a estabilidade financeira global.

Abertura do Mercado Europeu | 11/08/26

🔴 O ouro pode beneficiar do IPC?

Bolsa de Lisboa - A Semana nos Mercados Globais | 10/08/26

Abertura do Mercado Europeu | 10/08/26

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.