GEOPOLÍTICA E O MÉDIO ORIENTE

• O impasse nas relações entre os EUA e o Irão já dura nove semanas — as duas partes não conseguiram chegar a acordo quanto à data da segunda ronda de negociações no Paquistão. O Irão recusa-se a negociar enquanto o bloqueio naval se mantiver, enquanto Trump afirmou que «tem todo o tempo do mundo» e não tenciona apressar a resolução do conflito. Recorde-se que Trump prometeu inicialmente uma resolução no prazo de «quatro a cinco semanas».

• Trump anunciou uma prorrogação de três semanas do cessar-fogo entre Israel e o Líbano, na sequência de uma reunião na Casa Branca com representantes de ambas as partes. O otimismo do presidente foi, no entanto, rapidamente atenuado — o embaixador de Israel na ONU, Danny Danon, disse à CNN que a prorrogação «não é 100% certa», alertando que o Hezbollah está a disparar ativamente foguetes contra posições, minando a trégua.

• Trump ordenou à Marinha dos EUA que «atirasse e destruísse qualquer embarcação» que colocasse minas no Estreito de Ormuz, alegando ao mesmo tempo que os EUA controlam agora o estreito. Na realidade, o Irão continua a manter um controlo rigoroso sobre esta via navegável estratégica, e a situação permanece tensa.

• Trump ameaçou o Reino Unido com «tarifas pesadas» caso Londres não retire o seu Imposto sobre Serviços Digitais, que visa os gigantes tecnológicos americanos — Apple, Google e Meta. Isto marca mais um ponto de tensão nas relações transatlânticas antes da visita de Estado planeada por Trump ao Reino Unido.

ECONOMIA E DADOS MACROECONÓMICOS

• A inflação subjacente do Japão (IPC subjacente) situou-se em 1,8% em termos homólogos em março, em linha com as expectativas, mas abaixo da meta de 2% do Banco do Japão — pelo segundo mês consecutivo. Ao mesmo tempo, o IPP dos serviços surpreendeu em alta — 3,1% contra os 3,0% esperados e uma leitura anterior de 2,7% — sinalizando pressões persistentes sobre os preços no futuro. Espera-se que o choque energético associado à guerra com o Irão empurre a inflação de volta acima da meta nos próximos meses, mantendo em aberto a possibilidade de um aumento das taxas de juro pelo BOJ em junho.

• O ministro das Finanças japonês, Katayama, intensificou a sua retórica intervencionista em relação ao iene, alertando para uma «ação decisiva» contra a especulação cambial, em estreita coordenação com os EUA. O iene oscila em torno do nível psicológico de 160 por dólar. A referência à coordenação com Washington evoca as condições que precederam a primeira intervenção cambial conjunta entre os EUA e o Japão em 15 anos.

• Trump alertou os americanos de que os preços mais elevados da gasolina iriam persistir «ainda por algum tempo» devido ao endurecimento das sanções contra o Irão. Este comentário tem implicações reais para a inflação — os custos energéticos a repercutirem-se nos transportes, na logística e nos bens de consumo poderão acrescentar mais uma camada de pressão sobre os preços, complicando a trajetória das taxas de juro da Reserva Federal.

• A Lufthansa cancelou 20 000 voos devido ao aumento dos preços do combustível para aviões — uma consequência direta da crise do mercado petrolífero decorrente do conflito na região do Golfo Pérsico. Este é um sinal de que a crise energética está a começar a ter um impacto real no setor dos transportes europeu.

MERCADOS DE AÇÕES — WALL STREET E ÁSIA

• Wall Street encerrou a sessão de quinta-feira em baixa — o S&P 500 caiu 0,4% e o Nasdaq Composite perdeu 0,9% (o seu pior dia em quase um mês), apesar de ambos os índices terem atingido, anteriormente, novos máximos intradiários durante a sessão.

Na semana, o S&P 500 registou uma queda de apenas 0,3% e o Nasdaq de 0,1% — surpreendentemente pouco, tendo em conta o aumento semanal de 16–17% nos preços do petróleo.

• Os futuros dos índices norte-americanos apresentam um quadro misto antes da sessão de sexta-feira — os futuros do S&P 500 estão praticamente estáveis, os futuros do Nasdaq 100 registam uma subida de cerca de 0,4% (liderados pela Intel) e os futuros do Dow registam uma descida de cerca de 0,2%. O mercado permanece em modo de «liderança restrita» — Cameron Dawson, da NewEdge Wealth, observa que os ganhos são impulsionados quase exclusivamente pelos semicondutores, e o ETF iShares Semiconductor (SOXX) registou a sua 17.ª sessão consecutiva de ganhos.

• Os mercados asiáticos apresentaram resultados mistos na sexta-feira. O Nikkei 225 subiu 0,71% graças à força do setor tecnológico, enquanto o Topix subiu 0,30%. Por outro lado, o Hang Seng perdeu 0,61%, o CSI 300 caiu 0,28%, o Kospi cedeu 0,23% e o ASX 200 australiano recuou 0,29%. A prorrogação do cessar-fogo entre Israel e o Líbano não conseguiu tranquilizar os investidores.

MOEDAS

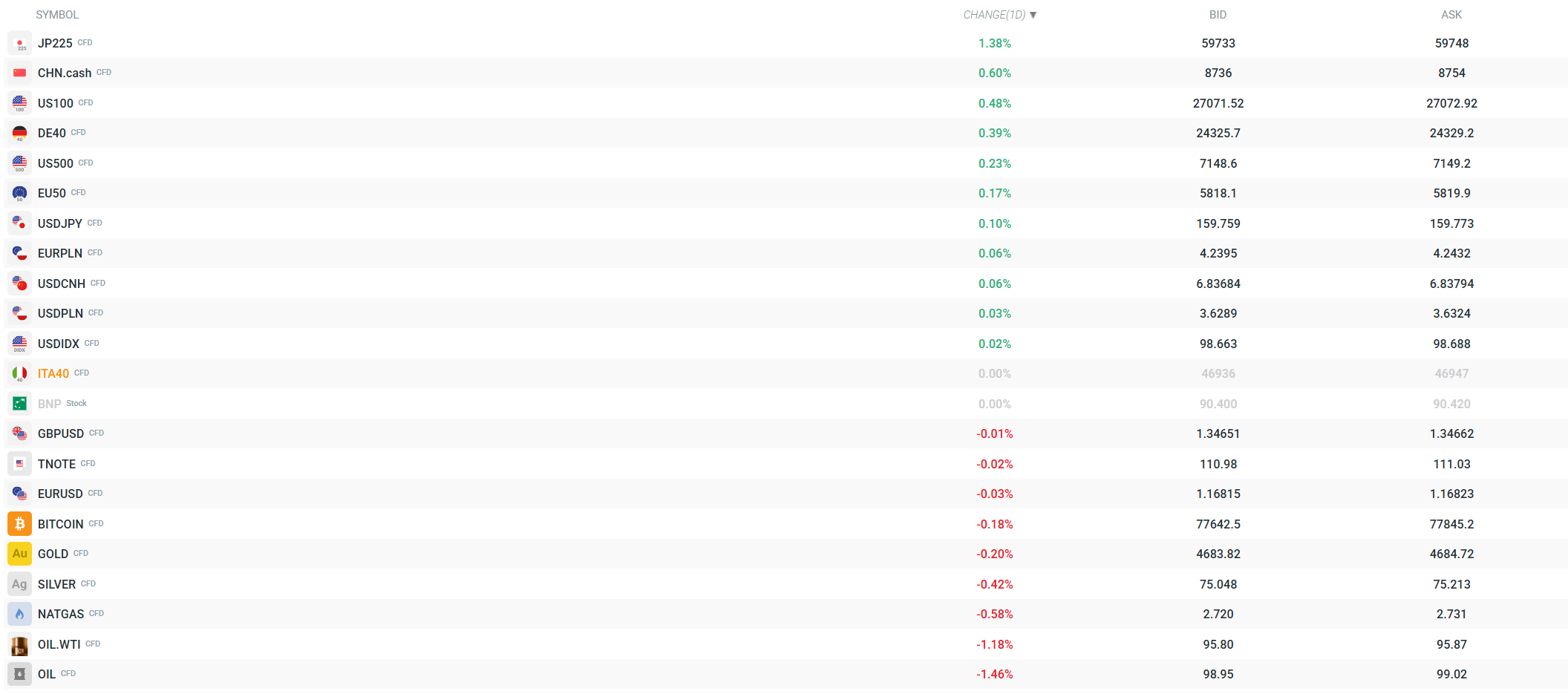

• O dólar valorizou ligeiramente, sendo negociado dentro de uma faixa estreita. O USDJPY mantém-se em torno de 159,8 — próximo do nível-chave de 160, no qual as autoridades japonesas sinalizaram a sua disponibilidade para intervir. O EURUSD registou uma ligeira descida (-0,04%) para 1,168, enquanto o GBPUSD permanece praticamente inalterado em 1,346.

MATÉRIAS-PRIMAS

• Os preços do petróleo bruto permanecem elevados no contexto do impasse entre os EUA e o Irão e do bloqueio em curso do Estreito de Ormuz. O Brent valorizou-se quase 17% numa base semanal, enquanto o WTI subiu cerca de 16%. Na manhã de sexta-feira, o WTI está a ser negociado em torno dos 96 dólares (-1,0% na sessão), e o Brent perto dos 99 dólares (-1,2%). Uma correção após uma forte recuperação semanal, mas a tendência continua ascendente.

• O ouro está a ceder parte dos seus ganhos — uma descida de 0,36% para cerca de 4.677 dólares por onça. A prata registou uma descida de 0,60%. O gás natural (NATGAS) registou uma descida de 0,51%. A Goldman Sachs estima que a produção de petróleo no Golfo Pérsico poderá recuperar rapidamente após a abertura do Estreito de Ormuz, mas, por enquanto, este continua a ser um cenário hipotético.

• A crise de combustíveis está a afetar as refinarias asiáticas — a guerra com o Irão está a obrigar as refinarias na Ásia a reduzir a produção, o que ameaça o abastecimento de gasóleo e combustível para aviões na região. Foi precisamente isto que levou à decisão da Lufthansa de cancelar 20 000 voos.

EMPRESAS

• Intel – as ações subiram 19% na sequência da divulgação dos resultados do primeiro trimestre, que excederam significativamente as expectativas (lucro por ação de 0,29 dólares contra um consenso de 0,01 dólares, receita de 13,58 mil milhões de dólares contra 12,42 mil milhões de dólares). A empresa também elevou a sua previsão para o segundo trimestre. Este é o principal fator impulsionador das valorizações na Nasdaq.

• A SAP subiu 5% no mercado pós-bolsa, impulsionada por resultados melhores do que o esperado (lucro por ação de 1,72 dólares contra 1,69 dólares) e um aumento de 19% na receita de serviços na nuvem. No entanto, a empresa observou que a sua previsão para 2026 pressupõe uma desaceleração do conflito no Médio Oriente.

• A Nike anunciou o despedimento de 1.400 funcionários — a segunda ronda de cortes este ano.

• A DeepSeek lançou uma versão prévia do seu modelo V4 — o mais recente capítulo na corrida à IA da China. O modelo é de código aberto e foi concebido para competir com os principais modelos de linguagem de grande escala (LLMs) do mundo. A Alibaba anunciou a integração do seu modelo Qwen em veículos fabricados pela BYD e pela Volkswagen (uma joint venture local), refletindo a tendência crescente da IA na indústria automóvel.

CRIPTOMOEDAS

• A Bitcoin registou uma descida de 0,38%, sendo negociada entre os 77 500 e os 77 700 dólares. O mercado de criptomoedas aguarda a cimeira de criptomoedas de sábado em Mar-a-Lago, onde Trump deverá proferir um discurso — o evento está aberto exclusivamente aos 297 maiores detentores da memecoin $TRUMP. Isto poderá potencialmente desencadear volatilidade no segmento das memecoins durante o fim de semana.

O QUE ESPERAR DA SESSÃO DE HOJE

• Antes da abertura dos mercados dos EUA, a Procter & Gamble, a Norfolk Southern, a Charter Communications e a SLB divulgarão os seus relatórios trimestrais — os resultados da SLB (setor petrolífero), em particular, poderão fornecer informações sobre o impacto da crise energética na indústria.

• Às 16h00 CET, será divulgada a leitura final do Índice de Confiança do Consumidor da Universidade de Michigan para abril — num contexto marcado pelos alertas de Trump sobre o aumento dos preços da gasolina, a leitura poderá confirmar uma deterioração da confiança das famílias norte-americanas.

• Os mercados continuarão sensíveis às notícias do Médio Oriente — o fim de semana promete ser turbulento devido ao estado de alerta elevado de Israel face a uma potencial escalada. A liderança restrita do mercado (dominada pelos semicondutores) e a desconexão entre o otimismo dos investidores e as realidades geopolíticas criam um ambiente frágil, no qual qualquer notícia negativa poderá desencadear uma correção acentuada.

Fonte: xStation

Platina valoriza 6% com a recuperação dos metais preciosos e o enfraquecimento do dólar norte-americano

🚨 Petróleo Brent desce abaixo dos 80 dólares

Nasdaq sobe 0,6% e volta a ultrapassar os 29 000 🔼 Resultados sólidos da ON Semiconductor e Palantir

Cacau interrompe a sua forte recuperação 🚩 Voltam as preocupações com a produção na África Ocidental

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.