🌍 GEOPOLÍTICA – Estreito de Ormuz / Irão

- O conflito entre os EUA e o Irão continua a ser o principal impulsionador dos mercados. No sábado, Trump anunciou que um acordo sobre a abertura do Estreito de Ormuz estava «em grande parte negociado» e que o acordo seria anunciado em breve. No entanto, no domingo, ele mudou de posição, afirmando que não havia pressa e que o bloqueio naval permaneceria em vigor até que o acordo fosse assinado e ratificado.

- O Secretário de Estado Rubio confirmou que está em cima da mesa uma «proposta substancial» relativa à reabertura do Estreito, salientando que será dada toda a oportunidade à diplomacia antes de se considerarem alternativas. Provas concretas de uma reabertura parcial: dois navios-tanque de GNL partiram do Estreito de Ormuz com destino ao Paquistão e à China, e um superpetroleiro que transportava petróleo iraquiano para a China partiu do Golfo no sábado, após ter ficado encalhado durante quase três meses.

🏦 MACRO / BANCOS CENTRAIS

- O novo presidente da Reserva Federal, Kevin Warsh, assumiu o cargo num contexto de estagflação – os mercados estão a descontar totalmente um aumento de 25 pontos base na taxa de juro em janeiro de 2027, o que marca uma reviravolta dramática em relação às expectativas anteriores ao início do conflito (dois cortes em 2026). A confiança dos consumidores norte-americanos caiu para mínimos históricos em maio, num contexto de subida dos preços dos combustíveis.

- Lagarde sinalizou uma revisão das previsões de inflação do BCE antes da reunião de 11 de junho – o mercado está a acompanhar de perto para ver se o BCE irá ajustar a sua trajetória de taxas de juro face ao choque energético. O NZIER recomenda que o RBNZ mantenha as taxas em 2,25% esta semana (27 de maio), mas indica que são prováveis aumentos nos próximos trimestres.

- O PBOC fixou a taxa de câmbio USD/CNY em 6,8318 – um yuan significativamente mais forte do que as estimativas do mercado (6,7880) –, o que é visto como um sinal subtil de apoio à valorização da moeda chinesa. Singapura superou as previsões de crescimento do PIB para o primeiro trimestre, e o banco central local, o MAS, sinalizou uma estabilização na política de taxas de juro, embora o Ministério do Comércio esteja a alertar para os riscos provenientes do Médio Oriente.

📈 MERCADOS – VISÃO GERAL

- O sentimento de apetite pelo risco dominou o início da semana: os futuros do S&P 500 subiram +0,7%, os futuros do Nasdaq +1,2% e o ouro está a valorizar +1,4% devido a um dólar mais fraco. Na sexta-feira, o Dow Jones fechou num máximo histórico de 50 579 pontos (+0,58%), o S&P 500 em 7473 pontos (+0,37%) e o Nasdaq em 26 343 pontos (+0,19%).

- Nota sobre a liquidez do mercado – os mercados estão fechados hoje nos EUA (Memorial Day), no Reino Unido (Spring Bank Holiday), em Hong Kong e na Coreia do Sul. Algumas bolsas de valores europeias também celebram a Segunda-feira de Pentecostes (Alemanha, França, Suíça, Áustria), embora a Euronext e a Xetra estejam abertas – a bolsa de valores suíça estará fechada. A escassa liquidez poderá amplificar drasticamente qualquer notícia proveniente de Teerão ou de Washington.

🌏 ÁSIA

- O Nikkei 225 atingiu um máximo histórico, ultrapassando sucessivamente as marcas dos 64 000 e 65 000 pontos – fechando nos 65 263 pontos (+3,04%). Esta foi uma reação direta à queda dos preços do petróleo e aos progressos nas negociações com o Irão. O Taiex de Taiwan também atingiu um máximo histórico acima dos 43 000 pontos (+2,91%).

- O ASX 200 australiano subiu +0,47%, o CSI 300 chinês subiu +0,91% e o Nifty 50 indiano subiu +1,03%. Não há divulgações económicas importantes agendadas para a Ásia hoje – não estão previstos dados significativos.

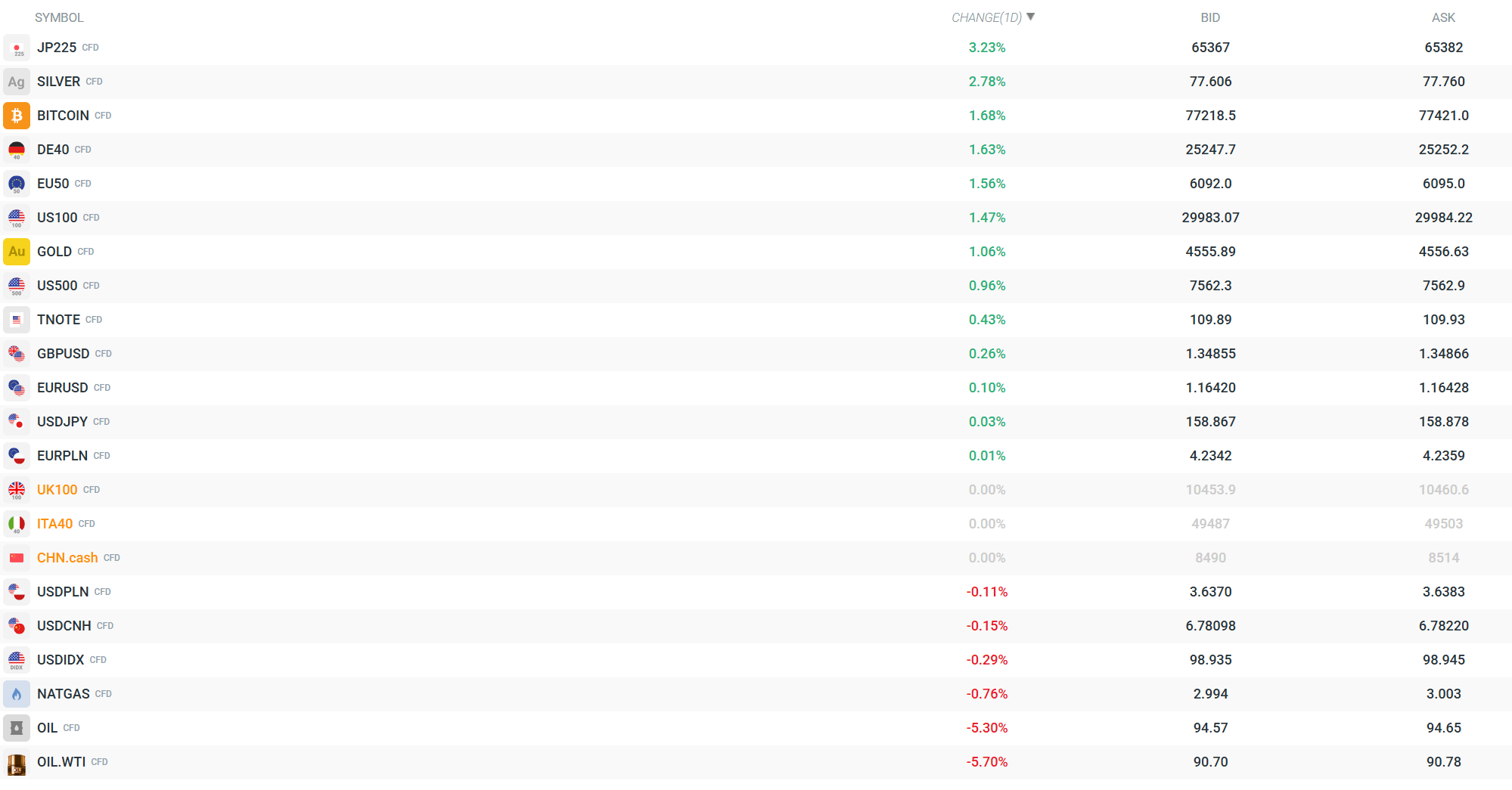

- O JP225 (CFD) subiu 3,24% hoje, para 65 372 – o maior ganho entre os principais índices. O DE40 subiu 1,65% (25 252) e o EU50 subiu 1,60% (6 094) – Os futuros europeus estão a abrir em alta, num clima de apetite pelo risco.

💱 MOEDAS

- O CHF é, de longe, a moeda mais forte hoje (Medidor de Força das Moedas), com a GBP e o AUD em segundo e terceiro lugar. No outro extremo da escala, o JPY, o USD e o NZD são os mais fracos – uma clara mudança das moedas de refúgio para moedas de maior risco.

- O EUR/USD subiu +0,11% para 1,1643, o GBP/USD subiu +0,26% para 1,3486. O USD/JPY mantém-se praticamente inalterado em 158,86. O EUR/PLN mantém-se estável em 4,2343, enquanto o USD/PLN registou uma ligeira descida (-0,12%) para 3,6367 – o zloty está a valorizar-se ligeiramente devido à fraqueza do dólar.

- A NOK e o CHF estão a valorizar-se significativamente face a outras moedas, enquanto o JPY e a TRY estão sob pressão. O USDIDX (índice do dólar) registou uma descida de 0,30% para 98,93.

🛢️ MATÉRIAS-PRIMAS

- O petróleo é o maior perdedor da sessão: o OIL (CFD Brent) registou uma queda de 5,35%, para 94,52 $/bbl, enquanto o OIL.WTI caiu 5,75%, para 90,65 $/bbl – os níveis mais baixos em duas semanas. A queda é uma reação direta ao progresso nas negociações entre os EUA e o Irão e aos sinais de que o Estreito de Ormuz está a ser fisicamente desbloqueado.

- O ouro (GOLD CFD) subiu +1,21% para 4.562 $/onça – paradoxalmente, está a ser apoiado por um dólar mais fraco, em vez da habitual procura como porto seguro. A prata (SILVER CFD) está a subir de forma mais acentuada, com um aumento de +2,91% para 77,70 $/onça. O gás natural (NATGAS) registou uma descida de -0,86%, para 2,99 dólares.

- Os preços do petróleo mantêm-se acima dos níveis pré-guerra (com um aumento de 30% desde 28 de fevereiro), e os analistas alertam que, mesmo após a reabertura do Estreito de Ormuz, serão necessários meses para que a cadeia de abastecimento energético regresse ao normal – a pressão inflacionista não desaparecerá rapidamente.

₿ CRIPTOMOEDAS

- A Bitcoin (CFD) subiu +1,68% para 77 215 $ – está a evoluir em linha com o sentimento geral de apetite pelo risco, beneficiando de um dólar mais fraco e de uma melhoria no sentimento do mercado. O movimento é moderado em comparação com o desempenho das ações asiáticas.

🔑 O QUE ESTAR ATENTO HOJE

- Cada notícia sobre as negociações entre os EUA e o Irão é crucial – o mercado oscila entre a euforia e a desilusão. Com baixa liquidez (os EUA, o Reino Unido e partes da Europa estão fechados), cada tweet ou publicação de Trump ou Rubio poderá desencadear movimentos acentuados no petróleo, no dólar e nos futuros de índices. Só na terça-feira é que se voltará a ter uma sessão de negociação normal com liquidez total.

Fonte: xStation

Gráfico do dia: EUR/NOK

Calendário económico: Resultados da PayPal, Visa e Coca-Cola em destaque

Destaques da manhã (28.07.2026)

Resumo diário: A guerra dos chips pesa sobre Wall Street, enquanto o petróleo desce drasticamente após o cessar-fogo entre os EUA e o Irão

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.