GEOPOLÍTICA E O MÉDIO ORIENTE

• O Irão apresentou uma proposta de paz em três fases, separando a questão do Estreito de Ormuz das negociações nucleares. Teerão propõe, em primeiro lugar, a abertura do estreito e o levantamento do bloqueio naval, ficando as conversações sobre o programa nuclear para uma fase posterior. A proposta foi transmitida à Casa Branca através de mediadores paquistaneses.

• Trump rejeita a lógica subjacente à proposta do Irão e tenciona manter o bloqueio naval como sua principal moeda de troca. Numa entrevista à Fox News, advertiu que a infraestrutura petrolífera do Irão poderia «entrar em colapso em poucos dias» e que os danos seriam «duradouros e irreversíveis». Ao mesmo tempo, sinalizou a sua disponibilidade para manter conversações telefónicas com o Irão.

• Trump cancelou a viagem planeada pelos enviados Witkoff e Kushner a Islamabad, considerando-a uma perda de tempo dada a falta de progressos. «Ninguém sabe quem está no comando, incluindo eles próprios. Nós temos todas as cartas na mão; eles não têm nenhuma!», escreveu ele no Truth Social. O Ministério dos Negócios Estrangeiros iraniano confirmou que não estão previstas reuniões com Washington.

• O ministro dos Negócios Estrangeiros iraniano, Araghchi, está envolvido numa maratona diplomática intensiva. Na sequência da sua visita ao Paquistão, deslocou-se a Omã, onde se reuniu com o sultão Haitham ibn Tariq — discutiram a passagem segura pelo Estreito de Ormuz e apresentaram um «quadro viável» para uma resolução duradoura do conflito. O Irão e Omã concordaram em prosseguir as consultas. Na segunda-feira, Araghchi tem agendada uma viagem a Moscovo para uma reunião com o presidente Putin.

• O cessar-fogo entre Israel e o Líbano ruiu — ambos os lados estão a trocar ataques com mísseis, o que está a agravar a situação de segurança regional. A prorrogação de três semanas da trégua anunciada por Trump na semana passada revelou-se de curta duração. O Hezbollah está a minar ativamente o cessar-fogo.

• Relatos de um ataque a um navio de carga a sul do Estreito de Bab al-Mandab estão a suscitar preocupações de que possa estar a abrir-se uma segunda frente no conflito com o Irão. As perturbações no transporte marítimo podem alastrar-se muito além do Estreito de Ormuz, afetando outra rota comercial fundamental.

ECONOMIA E DADOS MACROECONÓMICOS

• Os lucros industriais chineses aumentaram 15,8% em termos homólogos em março — o ritmo mais rápido desde setembro de 2025. No primeiro trimestre como um todo, os lucros aumentaram 15,5% em relação ao ano anterior (contra 15,2% anteriormente). A força motriz é o boom da IA — as importações de chips aumentaram 54% em relação ao ano anterior apenas em março, com as exportações totais a subirem 15% em relação ao ano anterior no primeiro trimestre. Os dados sugerem que a indústria chinesa está a resistir ao choque energético melhor do que o esperado, embora o fraco consumo interno continue a ser um risco estrutural.

• A China poderá registar o seu primeiro trimestre desde 2021 em que as importações excedem as exportações — devido a um aumento acentuado nas importações de chips de IA. Os preços no produtor começaram a estabilizar após anos de pressão deflacionária, permitindo às empresas reconstruir as suas margens. Um mix energético diversificado e reservas estratégicas de petróleo proporcionam à China alguma proteção contra um choque proveniente do Estreito de Ormuz.

• Aproxima-se uma semana crucial para os bancos centrais: a decisão da Fed na quarta-feira (potencialmente a última reunião de Powell como presidente — o Departamento de Justiça arquivou a investigação criminal, abrindo caminho para a confirmação de Warsh), o BCE e o BoE na quinta-feira (espera-se que mantenham as taxas estáveis, deixando a porta aberta para aumentos), bem como o BoJ e o BoC. Dados: PCE, PIB e PMI de Manufatura do ISM dos EUA.

• A Índia assinou um acordo de comércio livre com a Nova Zelândia como parte da estratégia global de acordos de comércio livre do primeiro-ministro Modi.

MERCADOS DE AÇÕES – WALL STREET, EUROPA E ÁSIA

• O S&P 500 e o Nasdaq Composite fecharam a semana passada em novos máximos históricos. Abril está a revelar-se um mês de forte recuperação — o S&P 500 subiu mais de 9% em relação ao mês anterior, o Nasdaq mais de 15% e o Dow mais de 6%. A recuperação continua, apesar das tensões no Médio Oriente e das preocupações com os gastos em IA.

• Os futuros caíram cerca de 0,3% na abertura, na sequência do cancelamento da missão de Witkoff a Islamabad e da continuação do bloqueio — o ouro subiu, as ações caíram num clássico movimento de aversão ao risco. O sentimento inverteu-se após a Axios ter publicado a proposta de paz do Irão — os futuros do S&P 500 voltaram a território positivo (+0,02%), os futuros do Nasdaq 100 +0,17%. O mercado passou para o modo «comprar na baixa».

• Espera-se que os mercados europeus abram ligeiramente em alta — DAX +0,3%, CAC 40 +0,2%, FTSE MIB +0,26%, FTSE 100 inalterado (dados da IG). O sentimento é impulsionado pelas esperanças de um avanço diplomático, apesar do impasse em curso. A Deutsche Börse deverá divulgar os seus resultados, e serão publicados os dados da GfK sobre a confiança dos consumidores na Alemanha.

• O Nikkei 225 subiu 1,24%, destacando-se num contexto de mercados asiáticos mistos. O Hang Seng (CHN.cash) caiu 0,34%.

MOEDAS

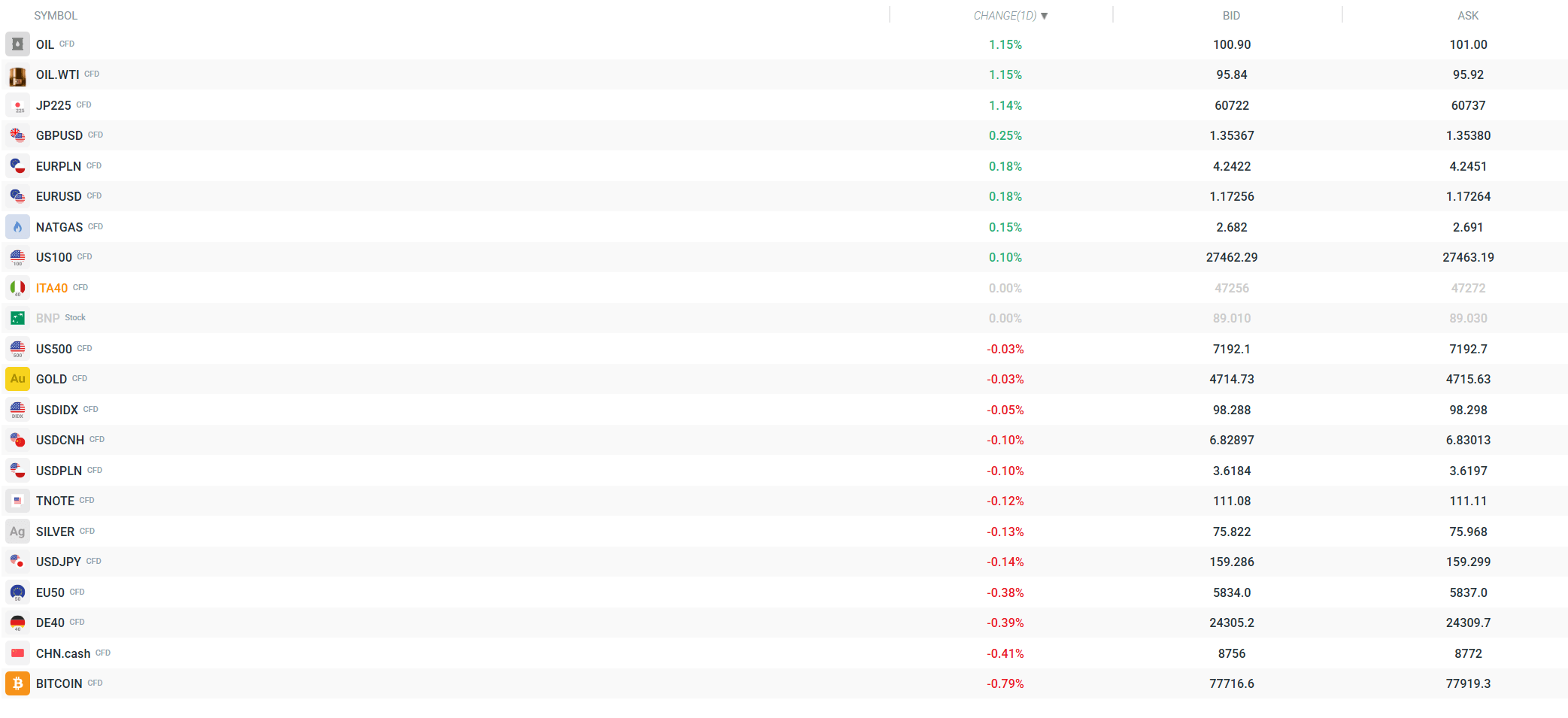

• O dólar abriu a sessão asiática em alta, mas inverteu a tendência durante o dia e enfraqueceu significativamente. O índice de força cambial mostra o USD como a moeda principal mais fraca do dia, enquanto o AUD e o NZD são as mais fortes. O USDIDX caiu 0,05%, para cerca de 98,3.

• O USDJPY caiu para 159,27 (-0,15%) – o iene está a fortalecer-se antes da decisão do Banco do Japão desta semana (o mercado está na corda bamba – espera-se que as taxas permaneçam inalteradas, mas há sinais de linha dura relativamente a junho). O EURUSD sobe 0,18% para 1,1725, o GBPUSD sobe 0,24% para 1,3537 – a libra está no seu nível mais forte em semanas.

MATÉRIAS-PRIMAS

• O petróleo começou a semana com ganhos, mas esses ganhos foram parcialmente apagados após a divulgação da proposta do Irão de reabrir o Estreito de Ormuz. O Brent subiu 1,28% para cerca de 101 dólares, enquanto o WTI subiu 1,21% para cerca de 95,90 dólares. O WTI recuou da sua alta diária de 96,68 dólares para cerca de 95,35 dólares em resposta a relatos diplomáticos. Uma potencial abertura do Estreito de Ormuz sem uma resolução para a questão nuclear poderia desencadear uma correção acentuada nos preços do petróleo.

• O ouro mantém-se praticamente inalterado (+0,01%) em cerca de 4.717 dólares por onça — cedeu os ganhos anteriores na sequência de uma melhoria no sentimento do mercado. A prata subiu 0,21%. O gás natural (NATGAS) subiu 0,11%.

EMPRESAS

• Semana de resultados das «Sete Magníficas» — Cinco das sete maiores empresas de tecnologia divulgam os seus resultados na última semana de abril. Este é um teste crucial para o mercado — o S&P 500 e o Nasdaq permanecem em máximos históricos, e o setor dos semicondutores (SOXX) registou 17 sessões consecutivas de ganhos na semana passada.

CRIPTOMOEDAS

• A Bitcoin caiu 0,41%, sendo negociada em torno dos 78 000 dólares. A cimeira de criptomoedas de sábado em Mar-a-Lago, com a presença de Trump (para os 297 maiores detentores da moeda meme $TRUMP), não conseguiu gerar um impulso ascendente sustentado. As criptomoedas continuam sob pressão devido a um sentimento mais generalizado de aversão ao risco no início da semana, embora o sentimento tenha melhorado após a divulgação da proposta de paz do Irão.

O QUE ESPERAR DA SESSÃO DE HOJE

• Trump está a convocar uma reunião na Sala de Situação com os seus principais conselheiros de segurança nacional para avaliar o impasse nas negociações com o Irão e considerar os próximos passos. Qualquer notícia que saia desta reunião poderá causar um choque nos mercados — particularmente no petróleo e nos contratos de futuros.

• A proposta de paz do Irão é o principal catalisador do dia — os mercados estão a reagir positivamente, mas Trump deixou claro que não tenciona levantar as sanções até que o Irão faça concessões nucleares. A Casa Branca afirmou que «não negociará através da imprensa» e só aceitará um acordo que impeça permanentemente o Irão de obter armas nucleares. O impasse continua.

• Uma semana crucial para as notícias macroeconómicas e empresariais: a Fed (quarta-feira — a última reunião de Powell?), o BCE e o BoE (quinta-feira), o BoJ e o BoC. Dados: PCE dos EUA, PIB, PMI de Fabricação do ISM. Cinco empresas do «Mag 7» vão divulgar os seus resultados — qualquer desilusão face às valorizações atuais poderá desencadear uma correção acentuada em relação aos máximos históricos.

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Wall Street e Mercados Globais Recuperam com forte impulso dos semicondutores

Bolsas Europeias Subem com Trégua no Médio Oriente e ZEW Forte

Prata ultrapassa os 59 dólares e volta a atrair capital. O ouro permanece lateral

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.