Os resultados da EDP no primeiro trimestre de 2026 foram globalmente positivos, suportados pelo forte desempenho das redes elétricas na Península Ibérica e pelo crescimento da EDPR nos Estados Unidos. O grupo conseguiu compensar a pressão na unidade de FlexGen & Clients, afetada pela forte queda dos preços da eletricidade e pelo aumento dos custos operacionais. Em paralelo, a EDP reviu em alta o seu guidance para 2026, refletindo maior visibilidade nos negócios regulados e melhorias operacionais esperadas para o segundo semestre.

Principais destaques financeiros do 1T26 da EDP

Os principais números do trimestre mostram uma performance globalmente sólida, apesar de alguma pressão em determinadas áreas operacionais:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Redes elétricas impulsionam estabilidade e crescimento do EBITDA

O segmento de Redes foi um dos principais suportes dos resultados. O EBITDA recorrente das redes elétricas subiu 9% em termos homólogos, para 438 milhões de euros, impulsionado pelo início dos novos períodos regulatórios na Península Ibérica e pelo crescimento da base de ativos regulados. Na Península Ibérica, o EBITDA aumentou 16%, para 265 milhões de euros, refletindo melhores retornos regulados, maior investimento e uma evolução positiva da RAB (Regulated Assets Base).

Em Portugal, a taxa de retorno regulada sobre a RAB subiu para 6,72%, mais 124 pontos base face ao 1T25, enquanto em Espanha passou para 6,58%, mais 100 pontos base. A EDP assinala ainda que o capex em redes ibéricas aumentou 40% no trimestre e que o plano para 2026 aponta para cerca de 700 milhões de euros de investimento nesta área. Esta dinâmica reforça a visibilidade do negócio regulado, embora continue dependente do enquadramento regulatório e da execução dos investimentos previstos.

FlexGen & Clients pressionada pela queda dos preços da eletricidade

A área de FlexGen & Clients teve um desempenho mais fraco. O EBITDA recorrente recuou 15%, para 445 milhões de euros, penalizado sobretudo pela descida dos preços grossistas de eletricidade na Península Ibérica e por custos mais elevados associados aos serviços de sistema no fornecimento de eletricidade aos clientes. O preço médio do pool espanhol caiu de 85 €/MWh no 1T25 para 44 €/MWh no 1T26, uma descida de 48%.

Custos operacionais controlados e aumento ligeiro da dívida líquida

Do lado dos custos, a EDP manteve uma postura disciplinada. O OPEX recorrente ajustado caiu 4% em termos nominais, para 450 milhões de euros, e recuou 8% face aos últimos dois anos em termos ajustados por inflação e câmbio.

A dívida líquida aumentou para 15,7 mil milhões de euros, contra 15,4 mil milhões no final de 2025, refletindo investimento líquido e impacto cambial, nomeadamente a apreciação do real brasileiro. Os custos financeiros líquidos aumentaram para 253 milhões de euros, num contexto de maior custo médio da dívida, que passou de 4,9% para 5,1%. Apesar disso, a empresa destaca uma estrutura de financiamento ainda sólida, com cerca de 80% da dívida a taxa fixa e liquidez.

EDP revê em alta o guidance para 2026 com maior visibilidade

A empresa reforçou as perspetivas para 2026, passando a apontar para um EBITDA recorrente de 5,2 mil milhões de euros e para um lucro líquido recorrente próximo de 1,3 mil milhões de euros. A revisão em alta do guidance, de cerca de 5%, assenta em três fatores principais: melhor contributo das redes na Península Ibérica, níveis elevados de albufeiras e uma eventual melhoria dos preços no segundo semestre, bem como maior visibilidade na EDPR, incluindo ganhos de rotação de ativos superiores ao anteriormente previsto.

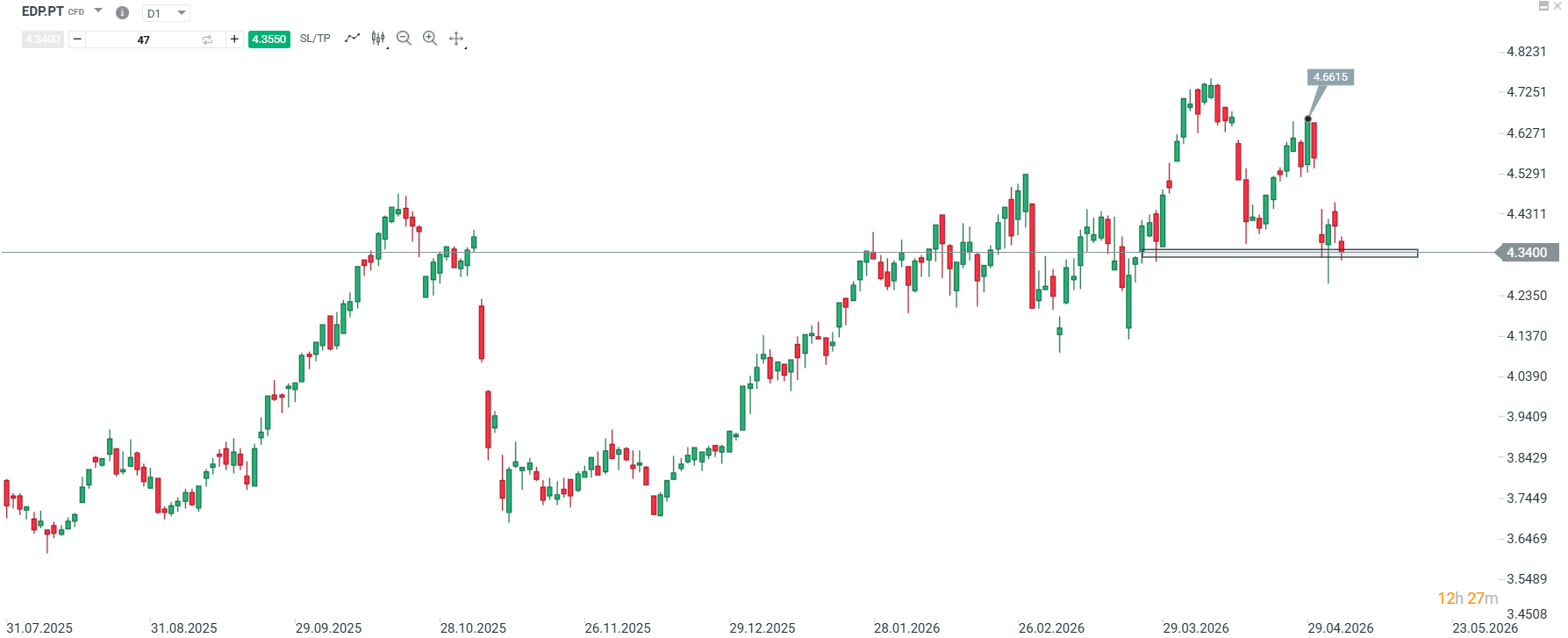

Mercado reage de forma neutra apesar de resultados positivos da EDP

No entanto, ao analisarmos o comportamento das ações vemos que a reação acabou por ser relativamente neutra e nas sessões seguintes acabámos por alguma pressão de baixa que poderá estar associada também ao facto de vermos o preço das matérias-primas sob pressão devido aos novos desenvolvimentos em torno do Médio Oriente.

Desempenho das ações da EDP no gráfico Diário. Fonte: Station 5

Antevisão aos resultados da ServiceNow

Nasdaq 100 tenta subir com IA e Semicondutores antes dos resultados da Google e Tesla

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.