Está atualmente em curso uma grave escalada da «Guerra Fria» no Médio Oriente. Conforme noticiado pela Axios e pela estação israelita N12, o presidente Donald Trump rejeitou oficialmente a proposta do Irão de abrir o Estreito de Ormuz, optando, em vez disso, por uma estratégia de «estrangulamento máximo» e pela preparação para ataques militares diretos. Embora, tecnicamente, o cessar-fogo continue em vigor, as comunicações atuais sugerem que o reinício das hostilidades é apenas uma questão de tempo.

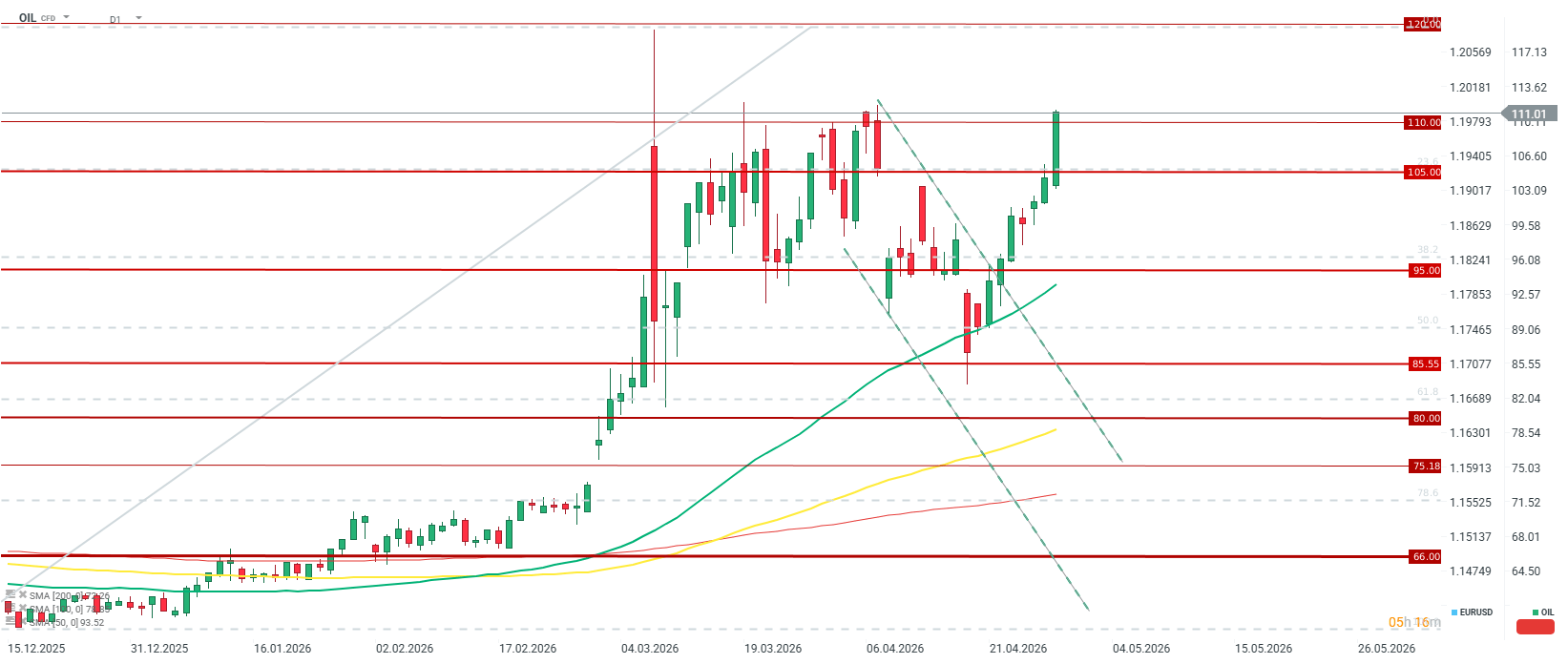

Isto é mais visível no mercado petrolífero; o petróleo Brent ultrapassou os 110 dólares por barril e, analisando os contratos mais ativos, existe a possibilidade de um fecho recorde desde o início do conflito. Vale também a pena referir o contrato de junho, que está a expirar, o qual está a ser negociado a 118 dólares por barril e atingiu um máximo de 119,4 dólares, muito próximo do recorde de março (embora o contrato de maio fosse a referência naquela altura).

O contrato de junho do Brent irá provavelmente fechar em alta recorde. Além disso, o contrato de dezembro está a ultrapassar as máximas recentes de março. Fonte: Bloomberg Finance LP

«Onda de ataques curta, mas poderosa»

De acordo com os últimos relatórios, os EUA prepararam um plano para uma onda de ataques «curta, mas poderosa» contra alvos no interior do Irão. A estratégia de Washington é clara: primeiro, atacar as infraestruturas; depois, forçar Teerão a regressar à mesa de negociações nos termos dos EUA.

Numa entrevista à N12, o Presidente Trump não mediu palavras, comparando a situação económica do Irão a um «porco engordado a sufocar». Segundo Trump, o bloqueio naval é mais eficaz do que as bombas, pois levou ao transbordamento físico das instalações de armazenamento e dos oleodutos iranianos que, como afirma o Presidente, «estão prestes a explodir», uma vez que o país não tem onde armazenar o crude não vendido. No entanto, surgiram também relatos que sugerem que o Irão provavelmente preferiria despejar o petróleo extraído no deserto em vez de encerrar a produção nos poços-chave, uma vez que esta última medida poderia conduzir a alterações geológicas tão graves que seria impossível reiniciar a produção.

Tensão em Teerão e o silêncio do Líder Supremo

A situação interna no Irão parece extremamente tensa e fragmentada:

- O Exército e os radicais: Relatos sugerem que as forças armadas iranianas estão prontas para o combate e rejeitam qualquer rendição sob a pressão do bloqueio.

- Diplomacia: O vice-ministro dos Negócios Estrangeiros do Irão declarou publicamente que o país não quer guerra, sugerindo um esforço de última hora para salvar a situação.

- Paralisia na tomada de decisões? O mais preocupante é a ausência de uma declaração oficial do Líder Supremo Ali Khamenei. O silêncio ao mais alto nível num momento tão crítico (incluindo a inatividade no X e nos meios de comunicação oficiais) poderá significar quer preparativos para retaliação, quer um profundo impasse na tomada de decisões no seio do regime.

O que é que isto significa para o mercado petrolífero?

A reação do mercado foi imediata e violenta. Os preços do crude WTI subiram cerca de 6 a 7 dólares durante a sessão de hoje, ultrapassando a barreira dos 106 dólares por barril, enquanto o Brent já está a ser negociado acima dos 111 dólares por barril. Principais conclusões:

1. O prémio de risco de guerra regressa com toda a força

O mercado deixou de acreditar numa solução diplomática para a crise do Estreito de Ormuz. A rejeição de Trump à proposta iraniana significa que o bloqueio — por onde passa 20% do consumo global de petróleo — não será levantado tão cedo. Os investidores estão agora a precificar o risco real de destruição da infraestrutura de produção do Irão.

2. Risco de danos permanentes nos campos petrolíferos

O argumento de Trump sobre «oleodutos a explodir» tem uma base técnica. Se o Irão for forçado a interromper abruptamente a extração devido à falta de espaço de armazenamento, poderão ocorrer alterações irreversíveis na pressão nos campos petrolíferos, reduzindo permanentemente a sua produtividade futura. Trata-se de um cenário otimista a longo prazo para os preços, uma vez que limita a capacidade de produção global durante anos.

3. Os EUA como o «único fornecedor seguro»

Os dados de hoje da EIA, que revelam uma queda massiva nos stocks dos EUA (-6,2 milhões de barris), combinados com o bloqueio ao Irão, mostram que a economia global está a «absorver» todos os barris disponíveis provenientes da América. Caso ocorram ataques, a procura de petróleo proveniente dos EUA e de outras regiões fora do Golfo Pérsico aumentará ainda mais, podendo empurrar os preços do WTI para os 115–120 dólares. As exportações de petróleo bruto dos EUA atingiram um recorde absoluto de 6 milhões de bpd, alcançando novos máximos juntamente com os combustíveis refinados, nos 14 milhões de bpd.

4. «Vender a notícia» ou nova subida?

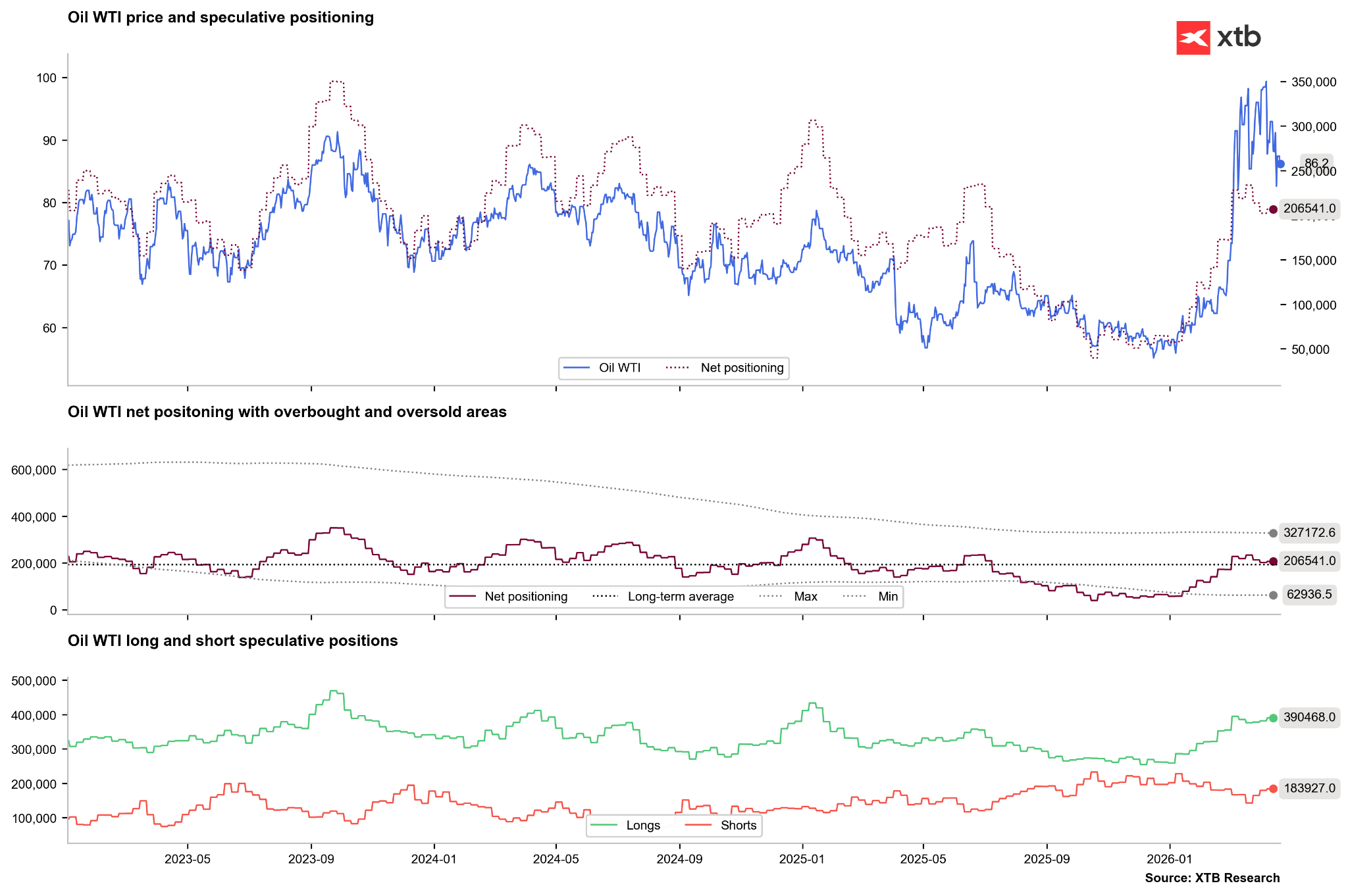

Encontramo-nos atualmente na fase de escalada. O petróleo entrou numa zona quase inexplorada, onde apenas permaneceu momentaneamente durante algumas sessões passadas. Um fecho acima dos 111–112 dólares para o Brent e dos 107 dólares para o WTI abre um novo campo para ganhos. No entanto, estes níveis devem continuar a ser vistos como áreas de forte oferta, mesmo que os preços do petróleo se aproximem dos níveis ditados pelo mercado físico. Vale também a pena notar que os especuladores ainda não estão fortemente presentes no mercado do petróleo.

É difícil argumentar que existe atualmente um grande envolvimento especulativo no mercado do petróleo. As posições longas permanecem elevadas, mas foram mais elevadas em 2023 ou 2025.

Conclusão

A situação é extremamente dicotómica. Se os EUA atacarem efetivamente, o petróleo bruto WTI poderá testar o nível dos 110 dólares em poucas horas. No entanto, se o silêncio de Khamenei terminar com uma concessão repentina, enfrentamos o risco de uma correção acentuada em direção aos 100 dólares. Por enquanto, a postura «hawkish» de Trump está a manter a oferta sob controlo.

TTF europeu regista uma descida de 7,5%

Preços do gás europeu TTF caem 7,5%

Destaques da manhã (27.07.2026)

Quando é que os aumentos do petróleo vão chegar até nós?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.