- Estagflação na Europa: A Alemanha reduziu drasticamente a sua previsão para o PIB de 2026, de 1,0% para apenas 0,5%, enquanto as expectativas de inflação permanecem elevadas. Em conjunto com a crise energética em curso e a ameaça de escassez de combustível para aviões, a zona euro enfrenta um risco elevado de estagflação.

- A limitação do euro como porto seguro: O economista-chefe do BCE, Philip Lane, reconheceu que o euro não consegue atualmente rivalizar com o dólar americano como porto seguro global. A falta de um «ativo seguro» unificado (comparável aos títulos do Tesouro dos EUA) e a fragmentação política continuam a ser barreiras estruturais significativas.

- Política cautelosa do BCE: Apesar das pressões inflacionistas, espera-se que o BCE mantenha as taxas estáveis em abril. No entanto, os mercados estão a precificar quase duas subidas até ao final do ano, dependendo dos picos nos preços do gás no TTF e da duração do conflito no Médio Oriente.

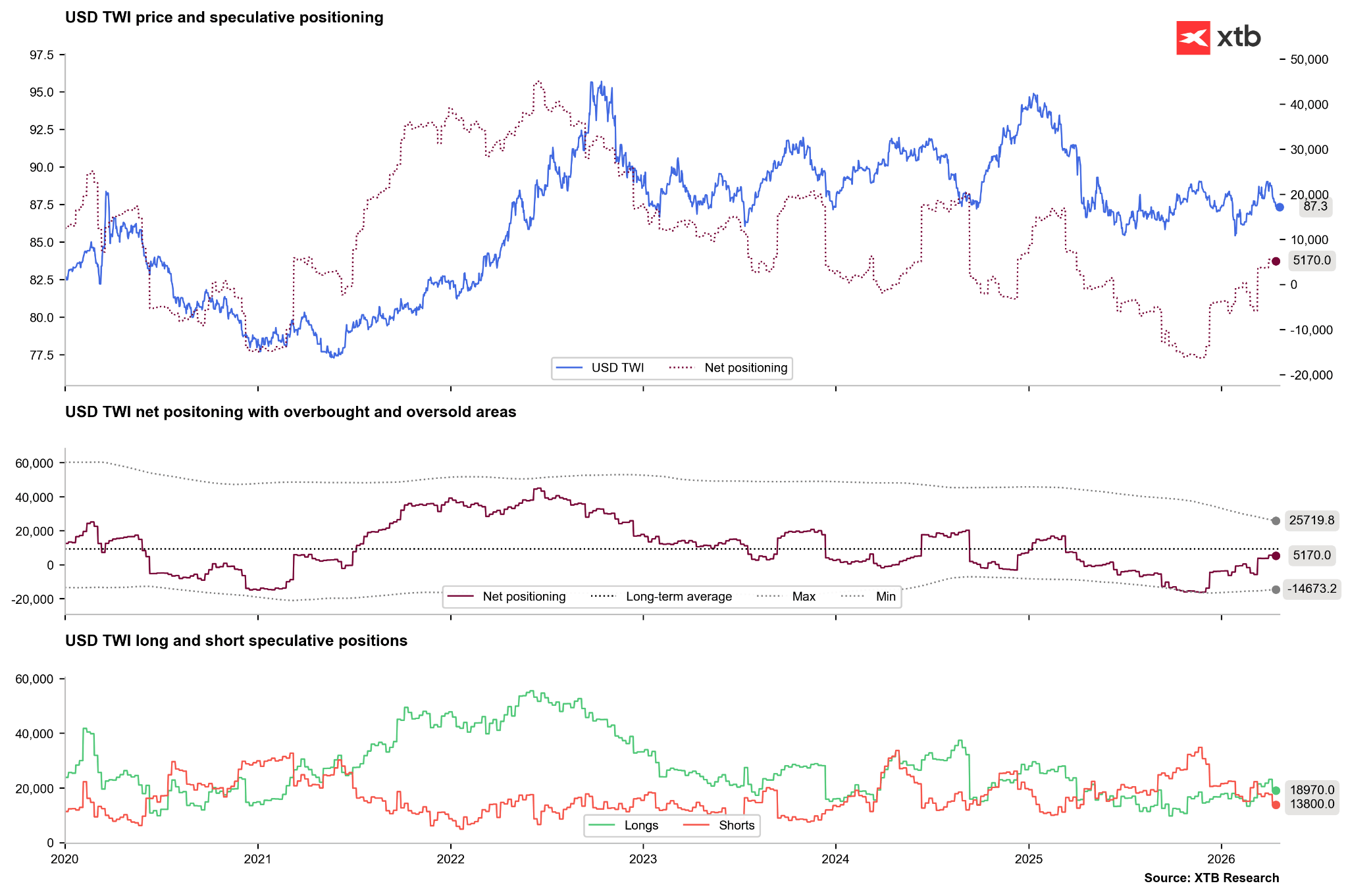

- Domínio do USD (EURUSD): O par de moedas continua sob pressão descendente a curto prazo devido a uma clara divergência de crescimento entre uma economia norte-americana resiliente e uma Europa estagnada. O posicionamento especulativo reflete isto, uma vez que os investidores continuam a favorecer o dólar americano num contexto de incerteza geopolítica acentuada.

- Estagflação na Europa: A Alemanha reduziu drasticamente a sua previsão para o PIB de 2026, de 1,0% para apenas 0,5%, enquanto as expectativas de inflação permanecem elevadas. Em conjunto com a crise energética em curso e a ameaça de escassez de combustível para aviões, a zona euro enfrenta um risco elevado de estagflação.

- A limitação do euro como porto seguro: O economista-chefe do BCE, Philip Lane, reconheceu que o euro não consegue atualmente rivalizar com o dólar americano como porto seguro global. A falta de um «ativo seguro» unificado (comparável aos títulos do Tesouro dos EUA) e a fragmentação política continuam a ser barreiras estruturais significativas.

- Política cautelosa do BCE: Apesar das pressões inflacionistas, espera-se que o BCE mantenha as taxas estáveis em abril. No entanto, os mercados estão a precificar quase duas subidas até ao final do ano, dependendo dos picos nos preços do gás no TTF e da duração do conflito no Médio Oriente.

- Domínio do USD (EURUSD): O par de moedas continua sob pressão descendente a curto prazo devido a uma clara divergência de crescimento entre uma economia norte-americana resiliente e uma Europa estagnada. O posicionamento especulativo reflete isto, uma vez que os investidores continuam a favorecer o dólar americano num contexto de incerteza geopolítica acentuada.

A situação na zona euro, particularmente no seu «motor», a Alemanha, está a deteriorar-se rapidamente face ao conflito em curso com o Irão. Vale a pena referir que a Alemanha, tal como outros países europeus, depende fortemente das importações de energia; por isso, um impasse prolongado relativamente ao encerramento do Estreito de Ormuz agrava as perspetivas a longo prazo para o euro.

- Reduções drásticas nas previsões do PIB: O Ministério da Economia alemão reduziu pela metade a sua previsão de crescimento do PIB para 2026 – de 1,0% para apenas 0,5%. As perspetivas para 2027 também foram revistas em baixa para 0,9%.

- Pressão inflacionária: Apesar do abrandamento económico, espera-se que a inflação na Alemanha suba para 2,7% em 2026 e 2,8% em 2027. O Bundesbank alerta que o «verdadeiro sofrimento» associado à crise no Médio Oriente ainda está por vir, e a Europa poderá enfrentar uma escassez de combustível para aviões nas próximas seis semanas.

- Riscos comerciais: Embora Donald Trump tenha autoridade limitada para impor tarifas generalizadas, mantém-se a possibilidade de tarifas específicas por setor, o que poderia afetar fortemente a crucial economia alemã.

Perspetivas para as taxas de juro do BCE: cautela e falta de alternativas

As declarações dos responsáveis políticos do Banco Central Europeu indicam um difícil equilíbrio entre combater a inflação e apoiar o crescimento económico.

- Sem subida em abril: Gediminas Simkus, do BCE, afirmou claramente que o banco não deve subir as taxas de juro na reunião de abril. A atual taxa de depósito de 2,00% é considerada adequada, dada a estabilidade da inflação subjacente, apesar dos picos na inflação global causados pelos preços da energia.

- Porta aberta para 2026: No entanto, Simkus não descarta uma subida ainda este ano, citando riscos estruturais como o aumento das despesas com a defesa e as perturbações na cadeia de abastecimento.

- A fraqueza do euro como porto seguro: O economista-chefe do BCE, Philip Lane, admitiu que o euro não consegue, atualmente, substituir o dólar como porto seguro global. Lane aponta a falta de «ativos seguros» europeus unificados (semelhantes aos títulos do Tesouro dos EUA) e a fragmentação política da zona do euro como principais barreiras.

O mercado não está atualmente a precificar uma probabilidade significativa de um aumento em abril. No entanto, se a inflação se tornar um problema tangível, a perspetiva de um aumento este ano continua forte. Além disso, o mercado está a precificar quase dois aumentos até ao final do ano. O primeiro é possível em junho ou julho, embora o banco central provavelmente espere que o conflito termine ou reaja a um aumento acentuado nos preços do gás TTF, que é um fator-chave para o EURUSD.

Análise do EURUSD: O dólar continua a ser rei

O par EURUSD está sob uma clara pressão descendente, resultante de uma combinação de fatores fundamentais e geopolíticos.

- Divergência de crescimento: Enquanto os EUA mostram uma resiliência relativa, a Europa (liderada pela Alemanha) está a afundar-se na estagnação. Os investidores preferem o dólar devido à profundidade e liquidez do mercado de obrigações dos EUA, como observou Philip Lane.

- Fatores de risco: As potenciais tarifas dos EUA e uma crise energética prolongada na Europa (com riscos do petróleo acima dos 100 $ e do gás TTF acima dos 60 €) continuam a favorecer o dólar.

O EURUSD está a recuar significativamente, atingindo os seus níveis mais baixos desde 13 de abril. O par está a quebrar abaixo da sua linha de tendência ascendente, sinalizando que o mercado ainda vê um risco substancial decorrente do conflito no Médio Oriente. Embora o EURUSD pareça relativamente bem avaliado com base nos spreads de rendimento, os investidores especulativos começaram recentemente a favorecer a moeda norte-americana, vendendo o euro. Esta situação poderá inverter-se assim que os preços da energia começarem a descer e os investidores começarem a sair dos ativos norte-americanos em busca de outras oportunidades, especialmente tendo em conta os enormes riscos associados à dívida dos EUA e às próximas eleições intercalares.

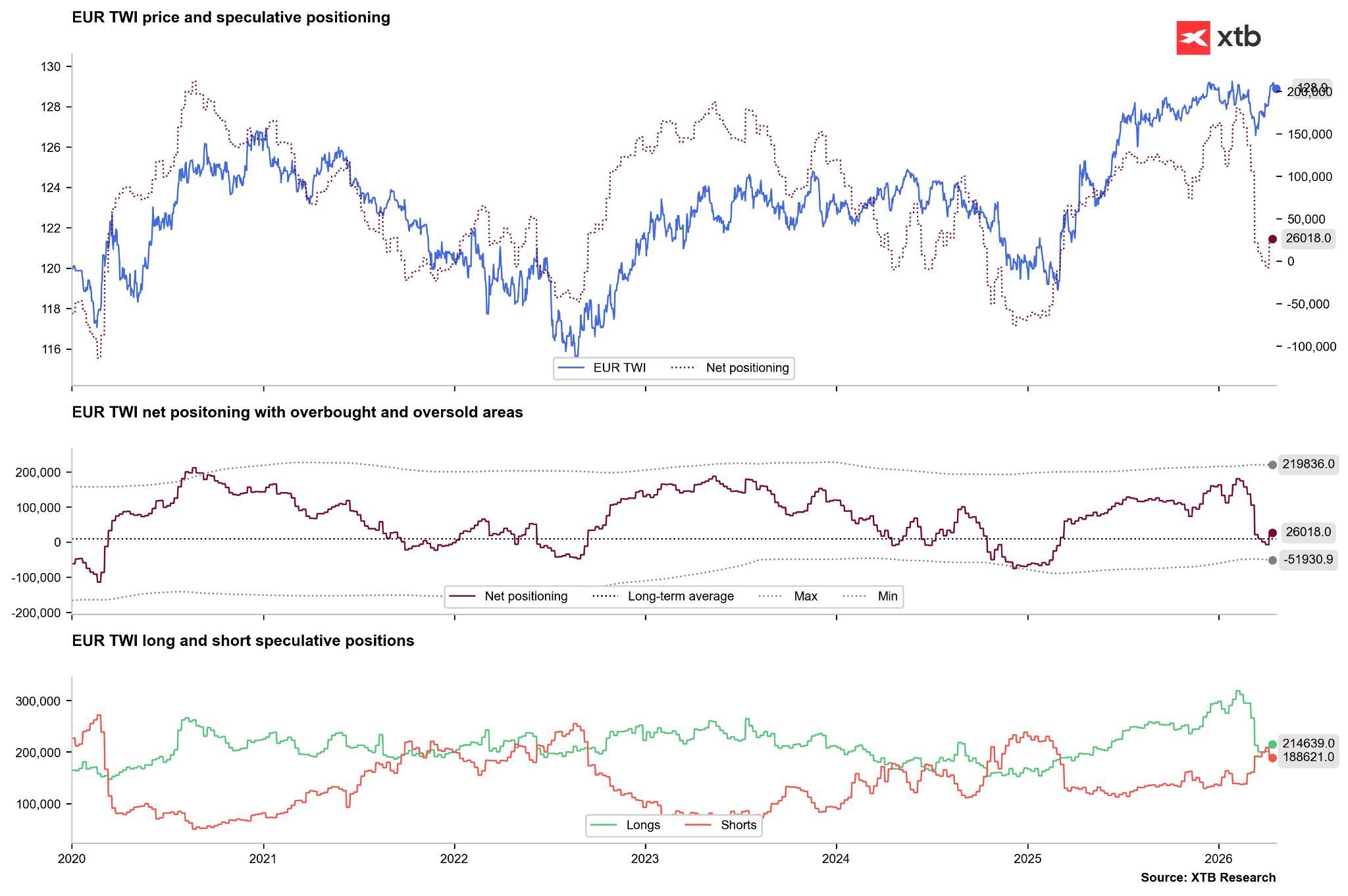

Por outro lado, o mercado continua um pouco mais convencido pelo dólar, embora isto se deva principalmente à cobertura de posições curtas, o que empurrou o posicionamento líquido para território positivo. Se as posições longas voltassem a subir nas próximas semanas para níveis não vistos desde o início de 2025, isso poderia sinalizar o desenvolvimento de uma tendência ascendente mais ampla.

Os investidores liquidaram agressivamente posições longas em euros nas últimas semanas, embora nas últimas 2-3 semanas se tenha verificado uma mudança de volta para um posicionamento líquido positivo. Poderemos potencialmente assistir a uma repetição do cenário de 2022, em que, após uma liquidação inicial, os investidores começaram a encerrar posições curtas à medida que os riscos dos preços da energia diminuíam.

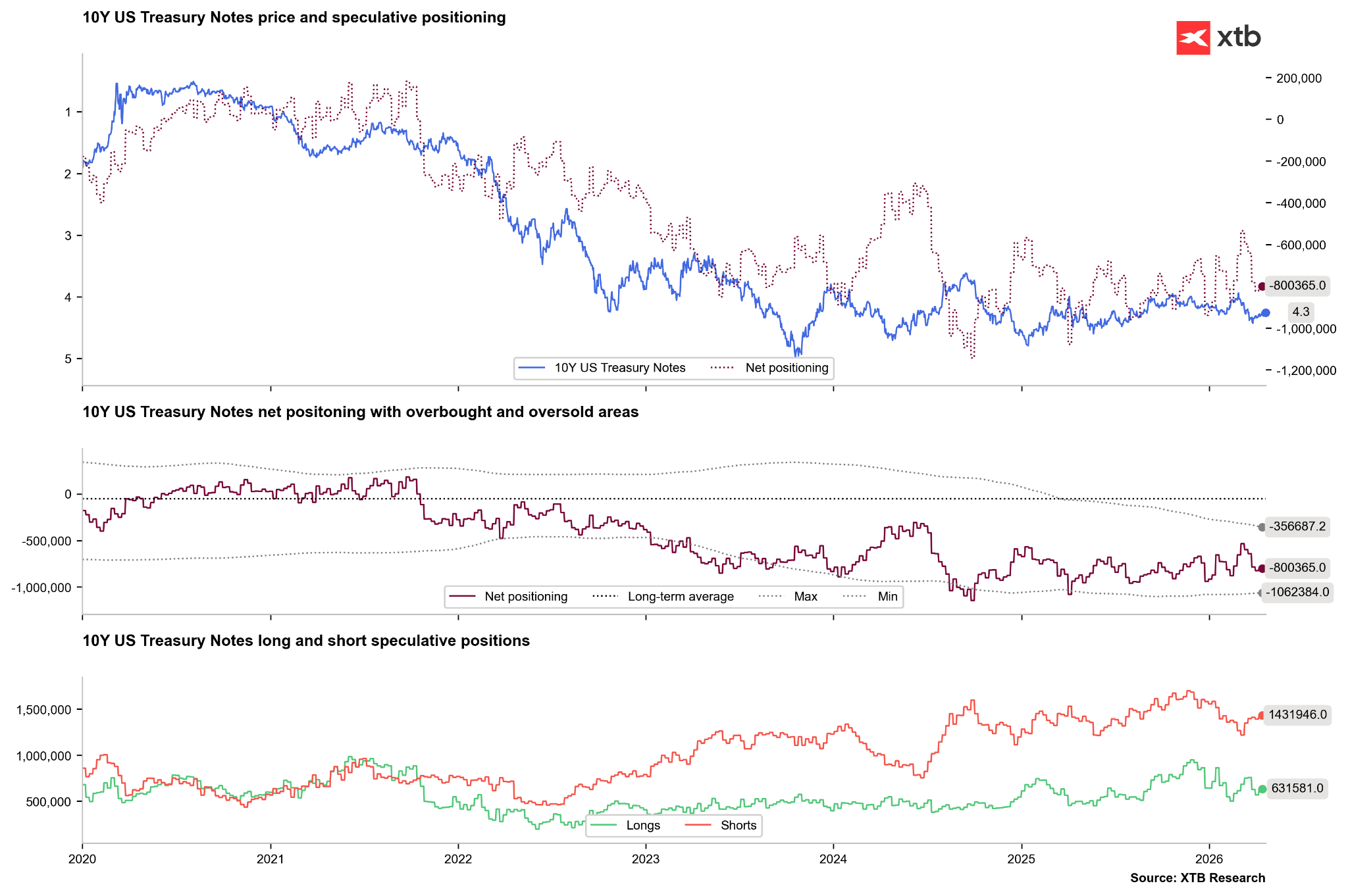

Os rendimentos das obrigações alemãs caíram significativamente recentemente, mesmo apesar das expectativas de potenciais subidas das taxas pelo BCE. No entanto, o EURUSD mantém-se com uma valorização justa em relação aos spreads de rendimento.

Simultaneamente, as obrigações dos EUA enfrentam uma renovada pressão de venda, embora não tão severa como no final de 2024 ou 2025. Um fator-chave no que diz respeito à dívida dos EUA poderá ser a nova liderança sob Kevin Warsh. Durante a sua audiência na Comissão Bancária do Senado, Warsh indicou que não seria «o fantoche de Trump», mas expressou insatisfação com a atual política pré-definida da Reserva Federal. Ele também tenciona afastar-se do indicador de inflação preferido do Fed, o PCE. Embora Warsh não tenha sinalizado cortes imediatos, quaisquer sinais desse tipo num contexto de inflação elevada poderiam desencadear uma forte onda de vendas de obrigações, o que não seria necessariamente positivo para o dólar.

Simultaneamente, as obrigações dos EUA enfrentam uma renovada pressão de venda, embora não tão severa como no final de 2024 ou 2025. Um fator-chave no que diz respeito à dívida dos EUA poderá ser a nova liderança sob Kevin Warsh. Durante a sua audiência na Comissão Bancária do Senado, Warsh indicou que não seria «o fantoche de Trump», mas expressou insatisfação com a atual política pré-definida da Reserva Federal. Ele também tenciona afastar-se do indicador de inflação preferido do Fed, o PCE. Embora Warsh não tenha sinalizado cortes imediatos, quaisquer sinais desse tipo num contexto de inflação elevada poderiam desencadear uma forte onda de vendas de obrigações, o que não seria necessariamente positivo para o dólar.

Resumo

Resumo

O euro enfrenta desafios internos evidentes e uma elevada dependência dos termos de troca, que estão estritamente ligados aos preços das matérias-primas. Embora a economia dos EUA tenha um desempenho superior ao da zona euro, o EURUSD não desceu tão acentuadamente como em 2022. Se as condições globais se estabilizarem, o euro — apesar das suas fraquezas — poderá comportar-se como em 2022/2023, embora partindo de níveis significativamente mais elevados. Por outro lado, se a guerra se prolongar, o dólar tem todas as hipóteses de continuar a ser o «rei» durante muitos meses.

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Perguntas e respostas do presidente da Reserva Federal, Kevin Warsh, durante o seu depoimento no Congresso: A estabilidade da inflação é fundamental!

Contornar o Estreito de Ormuz: os Estados do Golfo numa corrida contra o tempo

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.