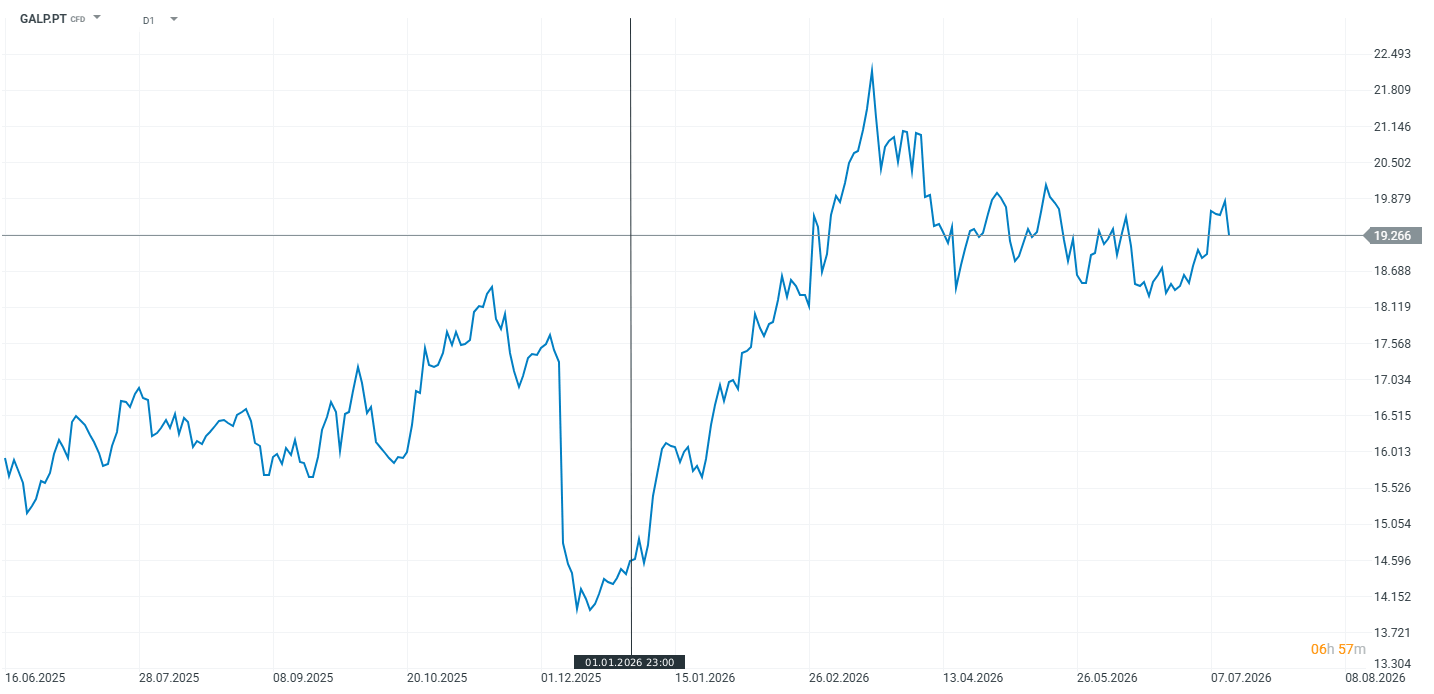

A Galp apresenta os resultados do segundo trimestre de 2026 no dia 27 de julho, antes da abertura do mercado, num momento particularmente favorável para o setor energético. Depois de uma valorização superior a 30% desde o início do ano, impulsionada pela subida do preço do Brent e pelo aumento das margens de refinação, os investidores procuram sinais de que a empresa conseguiu transformar este contexto excecional num crescimento do EBITDA, do fluxo de caixa livre (free cash flow) e da remuneração aos acionistas.

Porque é que os resultados da Galp são tão aguardados?

A Galp chega à divulgação dos resultados, do segundo trimestre de 2026, num dos momentos mais favoráveis dos últimos anos para o seu negócio integrado. Depois de uma valorização superior a 30% desde o início do ano, a cotada passou de ser vista apenas como uma produtora de petróleo com forte exposição ao Brasil para assumir também um papel central na segurança energética europeia, beneficiando diretamente da forte deterioração do contexto geopolítico no Médio Oriente.

O principal catalisador continua a ser a escalada do preço do Brent após o conflito entre os EUA e o Irão e o consequente encerramento do Estreito de Ormuz, uma infraestrutura crítica por onde normalmente circula cerca de 20% do petróleo mundial. O choque na oferta fez disparar não apenas o preço do crude, mas também os prémios dos produtos refinados, ampliando significativamente as margens das refinarias capazes de manter produção estável.

Para os investidores, a questão deixou de ser apenas se o Brent continuará elevado. O verdadeiro foco passa agora pela capacidade da Galp transformar este contexto excecional em geração de EBITDA, fluxo de caixa e remuneração para o acionista. Os resultados do segundo trimestre, cuja divulgação está prevista para o dia 27 de julho, antes da abertura do mercado, serão o primeiro grande teste a essa capacidade.

Como o conflito no Médio Oriente está a beneficiar a Galp

Ao contrário de muitos operadores europeus, a Galp entrou nesta crise com uma vantagem estrutural.

Enquanto diversas refinarias europeias enfrentaram dificuldades no abastecimento de combustíveis de aviação devido à forte dependência de importações provenientes do Médio Oriente, a refinaria de Sines conseguiu aumentar a produção de jet fuel, garantindo grande parte das necessidades do mercado nacional e reduzindo significativamente a exposição portuguesa ao risco de escassez. A empresa implementou ainda medidas adicionais de diversificação das origens de abastecimento e reforço dos inventários, aumentando a resiliência operacional. Sob uma perspetiva financeira, este ponto é particularmente relevante.

Numa refinaria, o valor não é determinado apenas pelo preço do petróleo, mas sobretudo pelo diferencial entre o custo do crude e o preço de venda dos produtos refinados. Quando existe escassez de gasóleo, gasolina ou combustível de aviação, os cracks spreads tendem a aumentar muito mais rapidamente do que o próprio Brent.

Foi precisamente esse fenómeno que marcou o segundo trimestre. A capacidade de Sines em redirecionar produção para segmentos de maior rentabilidade permite à Galp capturar margens extraordinárias precisamente quando a procura por jet fuel se tornou mais crítica. Trata-se de uma vantagem competitiva que dificilmente pode ser replicada no curto prazo por refinarias dependentes de cadeias logísticas internacionais afetadas pela instabilidade geopolítica.

Na prática, o mercado deixou de valorizar apenas o negócio upstream da Galp e passou igualmente a atribuir maior importância ao seu segmento downstream, cuja rentabilidade beneficia diretamente do aumento das margens internacionais de refinação.

O que esperar dos resultados do segundo trimestre

O consenso do mercado deverá concentrar-se em três indicadores fundamentais.

Margens de refinação

O primeiro será naturalmente a margem de refinação, que deverá refletir uma expansão significativa face aos trimestres anteriores. Após uma recuperação já observada no final do primeiro trimestre, os níveis registados entre abril e junho deverão traduzir integralmente o efeito da subida dos refining cracks provocada pelo conflito no Médio Oriente. A própria Galp indicou no trading update que a margem de refinação média do segundo trimestre aumentou de forma muito expressiva face ao período homólogo.

EBITDA Industrial & Midstream

O segundo indicador será o EBITDA da área Industrial & Midstream (Commercial/Refining). Depois de um primeiro trimestre onde esta divisão já beneficiou da recuperação das margens internacionais, espera-se agora uma aceleração da rentabilidade operacional.

O maior aproveitamento da refinaria de Sines, aliado ao reforço da produção de combustíveis de aviação, deverá traduzir-se numa expansão significativa das margens operacionais.

Free Cash Flow

O mercado acompanhará igualmente a evolução do free cash flow, um dos principais pilares da tese de investimento na Galp.

A combinação entre preços elevados do Brent, forte geração operacional e disciplina no investimento poderá traduzir-se num fluxo de caixa suficientemente robusto para continuar a financiar dividendos atrativos, programas de recompra de ações e investimentos estratégicos, incluindo os projetos no Brasil e a transformação industrial da refinaria de Sines.

Em termos de avaliação, apesar da expressiva valorização bolsista, a Galp continua a negociar a múltiplos que permanecem competitivos quando comparados com várias petrolíferas europeias, sobretudo considerando a elevada exposição ao upstream brasileiro — onde beneficia de custos de produção bastante reduzidos — e a atual capacidade de monetizar simultaneamente o ciclo positivo da refinação.

O que esperar das ações da Galp após os resultados

A forte valorização da ação em 2026 reflete uma melhoria substancial dos fundamentos e não apenas um movimento especulativo associado ao preço do petróleo.

A combinação entre um Brent sustentado em níveis elevados, margens de refinação excecionalmente favoráveis, elevada fiabilidade operacional da refinaria de Sines e uma posição privilegiada no abastecimento de combustíveis cria um enquadramento particularmente favorável para os resultados do segundo trimestre.

Naturalmente, parte deste cenário positivo já se encontra refletido na cotação após uma subida superior a 30% este ano. Ainda assim, caso os resultados confirmem uma expansão material das margens de refinação, um EBITDA acima das expectativas e uma geração robusta de free cash flow, existe margem para revisões em alta das estimativas dos analistas e dos preços-alvo.

O principal risco continua a residir numa eventual normalização rápida das tensões geopolíticas. Contudo, enquanto persistirem constrangimentos na oferta global de produtos refinados e o Brent permanecer suportado pelos riscos no Médio Oriente, o perfil risco-retorno da Galp continua a apresentar um viés favorável para o acionista.

Abertura da sessão americana: Nasdaq 100 sobe 1,50%; As ações do setor do software registam quedas, enquanto o JP Morgan sobe após a divulgação dos resultados

As ações do setor do software registam uma queda devido a preocupações com as despesas das empresas 🚩 Microsoft cai 3%

Goldman Sachs sai a ganhar, Citigroup a perder: por que razão o mercado interpretou de forma diferente dois relatórios de resultados sólidos

Pior do que a bolha das «dot-com»: a queda das ações da IBM

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.