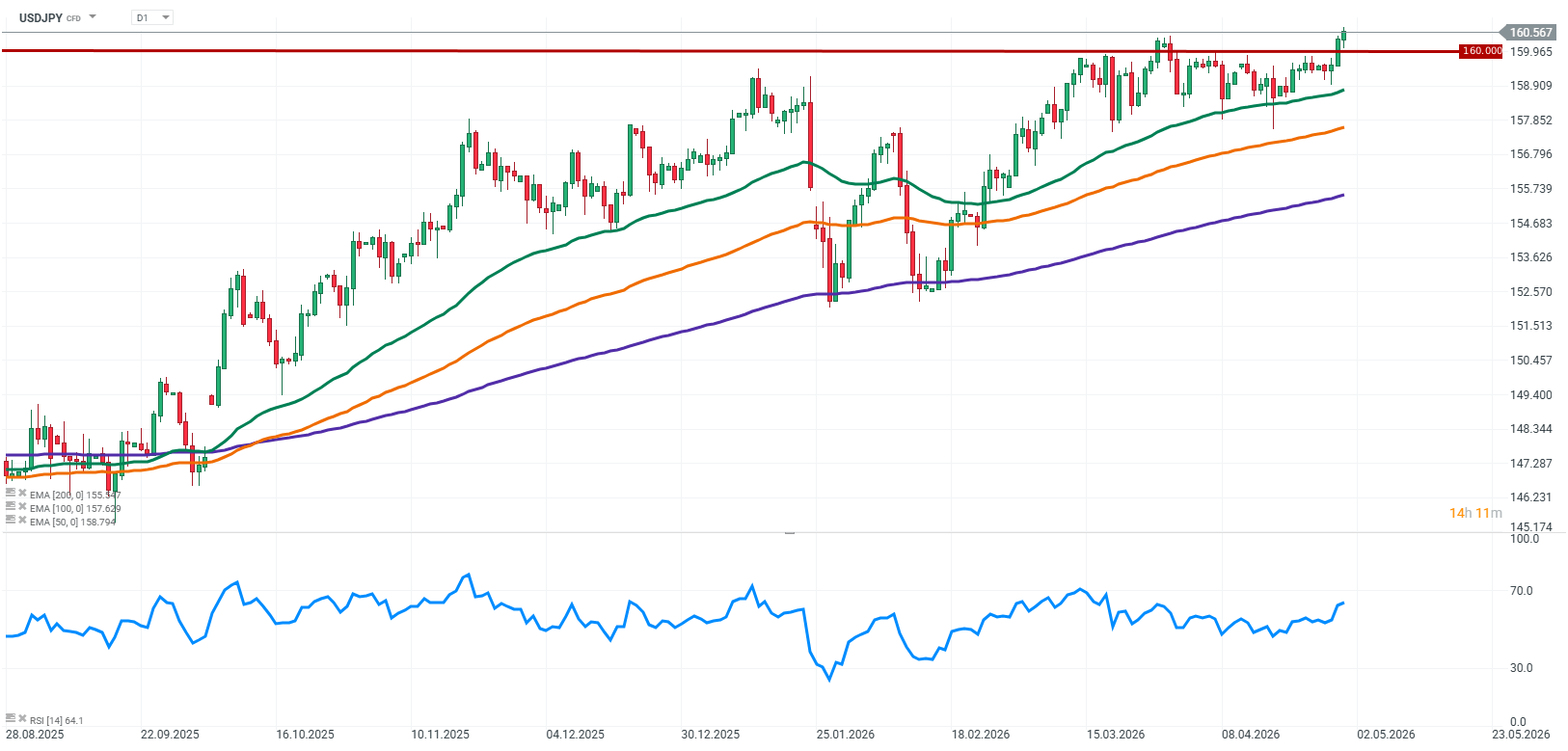

O USDJPY ultrapassou de forma decisiva o nível psicológico de 160, atingindo novos máximos de vários meses e entrando num território que, até recentemente, era considerado uma linha vermelha informal pelas autoridades japonesas. É importante referir que esta quebra não foi acompanhada por qualquer reação verbal forte por parte do Ministério das Finanças, o que o mercado interpreta como uma tolerância crescente a uma maior desvalorização do iene, pelo menos a curto prazo.

Este movimento não está a ocorrer isoladamente. Reflete a combinação clássica de duas forças macroeconómicas dominantes: um diferencial de taxas de juro persistentemente elevado e pressões crescentes na economia real do Japão, que se estão a tornar cada vez mais difíceis de ignorar.

Fonte: xStation5

O que está a impulsionar o USDJPY?

Taxas estáveis da Fed e do BOJ, narrativas divergentes

Tanto a Reserva Federal como o Banco do Japão mantiveram as taxas de juro inalteradas, o que, por si só, não constituiu uma surpresa para os mercados. O foco principal, no entanto, centrou-se nas nuances da comunicação que ampliaram ainda mais a divergência entre as duas economias.

A Fed mantém-se relativamente hawkish, enfatizando a resiliência da economia dos EUA e a ausência de urgência em mudar para cortes nas taxas. Consequentemente, o dólar continua a beneficiar de rendimentos mais elevados e da atratividade sustentada das estratégias de carry trade.

Por outro lado, o BOJ mantém-se cauteloso, tentando equilibrar o fim da política monetária ultra-flexível com os riscos de um aperto demasiado rápido. No entanto, torna-se cada vez mais claro que a questão já não é apenas a inflação importada impulsionada pelas matérias-primas, mas também a própria fraqueza do iene, que está agora a amplificar as pressões sobre os preços internos.

Japão preso num aperto de custos e de matérias-primas

Os fundamentos económicos do Japão estão a enviar sinais cada vez mais contraditórios. As vendas a retalho sugerem alguma resiliência na procura dos consumidores, enquanto a produção industrial ficou aquém das expectativas em março, em parte devido a perturbações na cadeia de abastecimento e a pressões crescentes sobre os custos associadas às tensões globais no mercado das matérias-primas.

Particularmente importante é a situação em torno do Estreito de Ormuz, que continua a elevar os riscos para os fluxos globais de petróleo e gás. Para o Japão, uma economia energética fortemente dependente das importações, isto traduz-se em custos de produção mais elevados e numa deterioração da balança comercial.

Neste contexto, as notícias sobre um possível regresso dos subsídios à energia durante o verão destacam a tentativa do governo de amortecer as pressões de custos, embora tais medidas pareçam mais ferramentas de estabilização a curto prazo do que uma resposta estrutural à persistente fraqueza do iene.

160 como nível psicológico e um teste à paciência do mercado

A quebra acima dos 160 não é um movimento puramente técnico. Representa um teste direto ao limiar de tolerância do Japão face à fraqueza da moeda. Historicamente, estes níveis têm sido associados a uma sensibilidade acrescida por parte das autoridades, mas a ausência de reação imediata está a encorajar o mercado a explorar mais a fundo.

Nesta fase, o equilíbrio de forças continua inclinado para os fundamentos. Um diferencial de taxas persistentemente amplo entre os EUA e o Japão continua a apoiar os fluxos de capital para o dólar, enquanto os dados industriais japoneses fracos e as pressões impulsionadas pelas matérias-primas deixam o Banco do Japão com pouca margem para apertar a política monetária de forma agressiva no curto prazo.

Perspetivas

A atual evolução do USDJPY assemelha-se cada vez mais a um ambiente clássico impulsionado pelo carry trade, em que os fundamentos e o momentum se reforçam mutuamente. A menos que haja uma mudança significativa na política do BOJ ou uma intervenção mais enérgica por parte do Ministério das Finanças, o caminho de menor resistência continua a ser a subida.

A questão fundamental já não é se a marca dos 160 será ultrapassada, mas sim por quanto tempo o mercado continuará a testar a ausência de intervenção e onde se situa, em última análise, a verdadeira linha de demarcação.

Resumo do dia: Semicondutores disparam mesmo com os problemas geopolíticos

Tecnologia volta a ganhar fôlego 🚀

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Wall Street e Mercados Globais Recuperam com forte impulso dos semicondutores

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.